Nas grandes produções do cinema, as reviravoltas em torno do enredo geram um padrão de sequência de cenas que, normalmente, culminam em um final feliz. É o que especialistas chamam de “Jornada do Herói” ou “Monomito”, em que histórias, sejam elas de cunho mitológico ou passadas nas telas de Hollywood, são cíclicas a ponto de delimitar muito bem cada fase até se chegar a um desfecho heroico. E se, de forma análoga a isso, a pandemia fosse um filme distópico de ficção científica? Em qual parte da trama estaria o Brasil e como o país seria salvo de uma crise tão repentina e profunda que vivemos em 2020?

Assim como na maioria dos filmes Blockbuster, a economia e o mercado financeiro são cíclicos, vivenciando altos e baixos ao longo dos anos. Convenhamos que a crise da covid-19 é, de fato, um episódio completamente diferente de todos os outros que passamos no decorrer da História, o que dificulta pensar em ciclos e padrões.

Depois de anos em recessão, o Brasil estava engatilhado, no começo deste ano, a ver um crescimento do PIB de mais de 2%, algo que não acontecia desde 2013. As condições para isso eram altamente favoráveis, até a chegada do coronavírus. O Ibovespa fechou o seu 2º pior mês na história, no fatídico mês de março, o mercado de trabalho teve o desemprego mais alto desde o início da série medida pelo IBGE e o PIB do Brasil deve fechar o ano em seu pior patamar já registrado. A virada da pandemia (ou o plot no jargão cinematográfico) foi arrebatadora, como é possível enxergar por esses dados.

No entanto, mesmo nesse cenário, há similaridades e aprendizados, de outros ciclos econômicos, que nos levam a enxergar uma luz no fim do túnel e olhar com perspectiva otimista. Um bom exemplo disso, como lição da crise de 2008, foi a agilidade da resposta, frente ao auge da pandemia, com os estímulos econômicos dos governos e Bancos Centrais pelo mundo. Considerando isso, voltamos à pergunta inicial: o que salvará o Brasil da crise em 2021? Mais uma vez, nos deparamos com um novo ano que pode ser a esperança de milhões de brasileiros em relação a uma retomada mais robusta. Com a iminente normalização após a pandemia, abre-se espaço para a volta dos rumos do crescimento econômico, em 2021.

A retomada é, sim, plenamente possível, afinal, permanecem o ambiente de juros baixos, a inflação ancorada, a pressão do mercado por novas reformas e prudência no âmbito fiscal, além da campanha de vacinação contra o coronavírus, que promete ser o alento que todos esperavam e que, certamente, animará os mercados. Será que devemos ter um final feliz e heroico em 2021 no pós-pandemia? A seguir, confira as projeções dos Experts da XP sobre cada assunto relacionado às economias, aos mercados e investimentos em 2021.

Evento Brasil 2021 em Debate: experts e personalidades do mercado mostram onde investir

Cenário internacional: 1º ano de Biden à frente dos EUA, vacinas pelo mundo e emergentes em pauta

Apesar de as autoridades americanas ainda não terem declarado oficialmente o resultado das eleições presidenciais de 2020 (até o momento desta publicação), tudo indica que o colégio eleitoral americano deve nomear Joe Biden como o novo presidente dos Estados Unidos no próximo dia 14 de dezembro. O atual presidente Donald Trump, ao nosso ver, deve anunciar que concorrerá novamente em 2024.

A manutenção da maioria do Partido Republicano no Senado (52-48) traz sinalização positiva para os mercados, pois significa uma possível aprovação de um pacote robusto de estímulos fiscais (em torno de US$ 2 trilhões), com um grande componente de infraestrutura.

A não materialização de uma “onda azul” (democratas) também significa que não deveremos esperar aumentos substanciais de impostos tanto para pessoa física quanto jurídica; aumento da Suprema Corte; banimento na exploração de petróleo de xisto; mudança de regras parlamentares; ações substanciais que prejudicariam as gigantes de tecnologia e mudanças estruturais no arcabouço regulatório sobre meio ambiente.

Ainda achamos que os mercados podem esperar a aprovação de algum tipo de pacote de estímulo nas próximas semanas, mas, caso isso ocorra, o valor será menor em comparação com as expectativas que estavam presentes antes da eleição presidencial. Porém, deve ser maior do que o Senado deseja, já que o líder do plenário McConnell precisará se comprometer antes do segundo turno de 5 de janeiro, na Geórgia.

Em nossa opinião, as implicações de um cenário sem aprovação poderiam ser muito caras, uma vez que grande parte dos estímulos fiscais tem expiração em 31 de dezembro, assim como os benefícios estendidos para 12 milhões de desempregados nos Estados Unidos.

Nossos modelos internos demonstram que a economia dos Estados Unidos deve contrair 3,5% em 2020 e expandir em torno de 5% em 2021. Esperamos que o crescimento do país, no ano que vem, seja impulsionado pela implantação de processos de vacinação rápidos, que provavelmente coexistirão com um maior estímulo fiscal e uma postura de política monetária mais acomodada.

O governo de Donald Trump espera que todo o corpo médico e demais profissionais de saúde sejam vacinados até 31 de dezembro de 2020 e que toda a população do país disposta a tome a vacina té abril do próximo ano.

Expectativas pelas vacinas e manejo das políticas monetárias

Se os esforços em direção a uma vacina caminharem como esperado (nosso cenário base), acreditamos que na segunda metade do ano o mundo estará muito mais próximo da normalidade. Um crescimento robusto e a ainda presente ampla liquidez serão capazes de elevar o S&P para 4.000 pontos até o final de 2021 (nossa projeção atualizada para o fim de 2020 é de 3.600 pontos).

Vemos os lucros ajustados do SPX atingindo US$ 161, um aumento de 15% na comparação anual – e ainda julgamos que nossa projeção é conservadora. Para 2022, projetamos a métrica atingindo recorde de US$ 173.

No âmbito da política monetária, o Comitê de Política Monetária (FOMC) dos Estados Unidos deve encontrar conforto em uma provável forte recuperação econômica, enquanto setores do epicentro da crise voltam à normalidade diante da disponibilização de uma vacina. Essa dinâmica permitirá que o FOMC adote uma postura mais passiva em termos de novos estímulos monetários. Por outro lado, o substancial hiato do produto manterá as pressões por altas na taxa de juros sob controle.

Nesse sentido, apesar de provavelmente observamos aumento da inflação no segundo trimestre de 2021, uma vez que o efeito base será substancialmente baixo, essa dinâmica deverá se provar temporária. Não obstante, o mercado deve passar a precificar um aumento na taxa de juros para um futuro próximo. Nossa expectativa é de que o título de 10 anos (US 10-year bond) encerrará o ano de 2021 com retornos de 1,1%, perante os 0,7%-0,8% projetados para o fim de 2020.

Já na Europa, também temos expectativas positivas sobre o desenvolvimento de uma vacina, o que permitirá para setores que, hoje, encontram-se no epicentro da atual crise recuperem parte do nível perdido. Entretanto, a velocidade da recuperação na Europa deve ser menor do que a esperada para os EUA, ao passo que a região não passou por um processo de “destruição criativa”. Ou seja, os governos optaram por proteger empregos de maneira mais prioritária do que nos EUA.

Nossa expectativa é de que a Zona do Euro apresente PIB negativo no quarto trimestre de 2020, mas estamos gradualmente mais otimistas com o início do ano que vem.

No campo da política monetária, acreditamos que o Banco Central Europeu (BCE) será forçado a ampliar o programa de compra de ativos ou já em dezembro ou no início de 2021. Um novo pacote deve aumentar a meta de compra de ativos para aproximadamente € 2 trilhões (perante a magnitude atual de € 1,35 trilhões), além da extensão de exigência de data fixa para a compra líquida de ativos, até a metade de 2022 e da redução do custo das operações de refinanciamento de longo prazo, com o programa do BCE, intitulado TLTRO III.

Entretanto, essa realidade de maiores pacotes de estímulos monetários não deve levar a depreciação do Euro em relação ao dólar. Um elevado e persistente superávit em conta corrente, aliado à sobrevalorização do dólar, provavelmente empurrarão a moeda do bloco para além de US$ 1,20 em 2021. Para o fim do ano, projetamos o Euro em US$ 1,25.

O que será de 2021 para os emergentes?

Na China, nossos modelos indicam que a forte retomada de 2020 deve continuar no próximo ano. Estimamos crescimento do PIB em 1,8% este ano e impressionantes 8,5% no ano que vem. O principal motor do crescimento deve ser, em particular, o investimento urbano, crescendo acima de 10%. O consumo também deve avançar a taxas significativas, impulsionado pela política monetária expansionista e demanda reprimida.

Na política externa, a animosidade entre EUA e China deve reduzir um pouco no governo de Biden. Mas não devemos esperar uma revisão da estrutura tarifária no curto prazo, já que esta gera receitas fiscais relevantes para o Tesouro americano. Além disso, o nível de ressentimento dos cidadãos norte-americanos com a China parece continuar elevado. No câmbio, projetamos o yuan a 6,30 por dólar no final do ano de 2021.

O cenário global é positivo para a América Latina. Com o Presidente democrata e o Senado republicano, as políticas monetária e fiscal devem permanecer expansionistas nos EUA. Além disso, é quase certo que uma vacina eficaz estará disponível para a região no curto prazo (vacina AstraZeneca-Oxford). Outro fator positivo são os elevados preços internacionais de commodities. Petróleo deve seguir em alta em 2021, impulsionado pela retomada da demanda por combustível para transporte terrestre, aquático e aéreo. O forte crescimento da China deve sustentar os preços das commodities agrícolas e dos metais.

Esperamos que o México cresça 5,5% em 2021, depois de recuar cerca de 9% este ano. No caso da Argentina, projetamos 6,5% em 2021, depois de -10% em 2020. O país quase certamente chegará a um acordo com o FMI para assinar o EFF no início de 2021, outro fator que deve colaborar com o crescimento para o ano que vem. Por fim, projetamos a Colômbia caindo 7,5% em 2020 e recuperando 5,5% em 2021.

Neste cenário, há espaço para as moedas latino americanas continuarem a se valorizar. Estamos particularmente otimistas com o peso mexicano, dada a taxa de juros relativamente mais alta no país e a perspectiva de melhora da balança comercial com o EUA. Projetamos o peso mexicano a 18,75 por dólar no final de 2021.

Já o peso colombiano deve ser um dos principais beneficiários da provável alta do petróleo (projetamos 3,375 por dólar no fim de 2021). O peso chileno também deve se apreciar marginalmente, para 730 por dólar em 2021, apesar da persistente incerteza política no país.

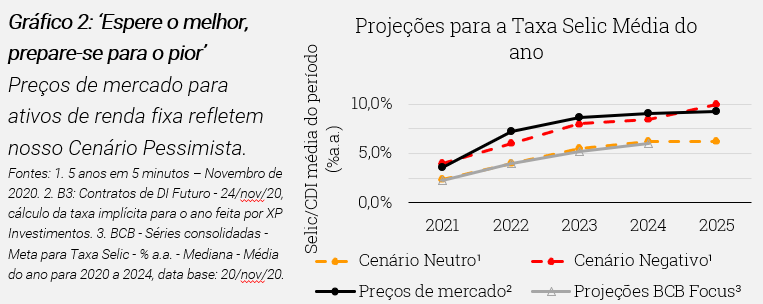

Economia Brasileira em 2021: muitas dúvidas e uma certeza

Os efeitos peculiares da pandemia em solo brasileiro cercam de incertezas a nossa economia em 2021. Como será o crescimento? De um lado, fim do auxílio emergencial e segunda onda da covid-19 e do outro, juros baixos, recuperação de empregos e vacinas. A pressão inflacionária corrente vai perdurar? A alta de custos segue se intensificando, mas desemprego e reação da oferta podem torná-la passageira. O câmbio vai se valorizar, seguindo as outras moedas emergentes? O Banco Central vai iniciar o processo de normalização dos juros reais, hoje negativos? Vamos avançar com as reformas estruturais?

São muitas dúvidas em relação à economia para o ano que vem. No entanto, há uma certeza: a gestão fiscal será muito difícil, independentemente da discussão de aumento de recursos para programas sociais ou para investimentos. Esse fato, somado à proximidade da eleição presidencial (em outubro de 2021 estaremos a um ano do pleito), torna o cenário complexo, especialmente no segundo semestre.

Início do ano: foco no crescimento

Com o Congresso Nacional provavelmente em recesso entre dezembro e janeiro, o primeiro grande tema do ano será o comportamento da economia com o fim dos programas governamentais, que impulsionaram a recuperação em “V” do consumo no segundo semestre de 2020.

A incerteza, na verdade, começa antes. Os casos de contaminação e hospitalização pela covid-19 aceleraram nas últimas semanas e podem pesar sobre a economia ainda no quarto trimestre de 2020. Mesmo que os governos regionais optem por medidas restritivas mais leves, a aversão ao risco de pessoas e empresas já deve causar algum efeito sobre comércio e serviços.

A extensão desse impacto depende da evolução da nova fase, de difícil previsão, da pandemia. Depende também do início da vacinação que, em nosso cenário base, acontece no primeiro trimestre de 2021. Mas há risco de execução, por questões logísticas e pelo fato de ainda não termos maiores esclarecimentos sobre qual vacina chegará primeiro ao Brasil em condições de ser disponibilizada ao grande público.

Quanto aos motores do crescimento, por um lado o fim dos programas de transferência de renda e de suporte ao emprego devem reduzir a percepção de renda das famílias. Por outro, acreditamos que a recuperação em curso do mercado de trabalho e da poupança circunstancial, feita pelas classes médias e alta durante a pandemia, devem permitir que o consumo avance mais do que a renda. A política monetária bastante expansionista também deve ajudar a impulsionar a demanda doméstica, por meio de um mercado de crédito que continua a apresentar sinais positivos para o próximo ano.

Como resultado, esperamos que o consumo agregado, assim como o Produto Interno Bruto (PIB), siga em expansão ao longo de 2021, em ritmo significativamente mais lento do que neste segundo semestre.

O dilema do auxílio emergencial

A aceleração de casos da covid-19, nas últimas semanas, trouxe de volta o debate sobre a eventual prorrogação do auxílio emergencial em 2021. Não é uma medida simples. Em primeiro lugar, porque o espaço fiscal do país, que já era pequeno antes da pandemia, ficou praticamente inexistente. Qualquer gasto adicional deve ser bem pensado e provar-se claramente necessário.

Em segundo, porque sua implementação é complexa. Para que a extensão não seja restrita pela atual regra do Teto de Gastos, seria preciso uma detalhada construção com o poder Legislativo e com o Tribunal de Contas da União (TCU).

De toda forma, se a segunda onda da covid-19 afetar o país a ponto de justificar uma extensão do auxílio, apesar de não acreditamos que esse cenário aconteça, já estaríamos com uma fotografia dos fatos pior para a atividade. Além disso, uma eventual extensão do auxílio pode até provocar um efeito contrário de aumentar o risco fiscal, pressionando os juros e as expectativas de inflação.

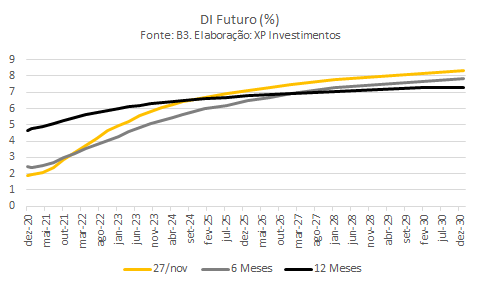

A corcova da inflação

Os efeitos colaterais de um ano tão atípico como 2020 já aparecem na inflação. A demanda sustentada por estímulos fiscais e monetários, a forte alta no preço das commodities (não acompanhada pela valorização do real), a recomposição de margens nos seguimentos de serviços e o descasamento entre oferta e demanda de bens industriais pressionam os preços ao consumidor.

Esse movimento ainda não deu sinais de acomodação. Os índices de preço no atacado seguem em alta, com o IPA-M da FGV (que mensura preços no atacado) acumulando 33% em 12 meses até novembro. Uma parte dessa pressão ainda deve ser repassada ao consumidor. Além disso, diversos setores de bens duráveis vêm reportando que o desequilíbrio entre oferta e demanda deve se ajustar apenas ao longo de 2021, mantendo a pressão nos preços nos próximos meses. Por fim, novos segmentos de serviços devem recompor margem quando a vacina permitir a normalização da economia – o que deve acontecer mais claramente no segundo semestre de 2021.

Diante dessa realidade, considerando a inflação bem baixa que observamos no início de 2020, o IPCA em 12 meses deve subir até meados do ano que vem, superando 5,5%. No último trimestre deve recuar, conforme os resultados pressionados deste fim de ano saiam da estatística. A ociosidade da economia, especialmente no mercado de trabalho, deve colaborar para a queda do IPCA no segundo semestre de 2021.

Mas para que essa corcova de inflação se confirme, é preciso também que as expectativas fiquem ancoradas. Ainda temos pela frente um bom período de inflação corrente pressionada, além das incertezas fiscais – ambas variáveis que historicamente afetam as expectativas, mesmo as de longo prazo. Por ora, apesar da dispersão das projeções para 2021 (tabela 1), as projeções para 2022, coletadas pelo relatório Focus do BC, vêm se mantendo estáveis, o que é uma boa notícia. Esta será uma variável chave nos próximos meses.

Juros reais negativos por tanto tempo: nunca antes na história desse País…

A alta da inflação tem preocupado pouco o Banco Central. A autoridade monetária destaca que o choque é temporário, citando o relevante hiato do produto e as expectativas de inflação ancoradas como fatores para manter o núcleo da inflação dentro ou abaixo da meta no horizonte relevante de política monetária. Desta forma, não projetamos altas de juros pelo menos até o segundo semestre do ano que vem.

O cenário fiscal é um risco. Se houver mudança no regime atual, especialmente na regra do Teto de Gastos, que comprometa a estabilidade da dívida pública, o BC pode subir os juros antes do esperado. Mas esse não é nosso cenário base para 2021.

Sem ruptura fiscal, o cenário base prevê um longo período de juros reais no campo negativo. Como dito acima, os fundamentos econômicos e os efeitos prolongados da pandemia explicam essa perspectiva. Ainda assim, para um país de histórico recente de juros sistematicamente elevados, que mostrou pouca evolução estrutural nos últimos anos, parece um cenário ousado.

Obs.: Ex-post: Taxa Selic menos o IPCA acumulado em 12 meses. Ex-ante, Taxa prefixada de um ano (mercado de juros futuros), menos expectativa de inflação de 12 meses à frente (pesquisa Focus do Banco Central).

E as reformas?

Outra incerteza para 2021 é a aprovação de reformas estruturais. Estão na pauta do Congresso Nacional a PEC Emergencial, crítica para a longevidade do arcabouço de governança fiscal, e as reformas Tributária e Administrativa, fundamentais para a produtividade da economia. Ainda constam avanços setoriais relevantes, como o projeto de autonomia do Banco Central, a Lei do Gás e o novo marco legal da Cabotagem (BR do Mar).

Se estivermos corretos em nosso cenário de manutenção do Teto de Gastos e de gradual retomada do crescimento no início do ano, haverá uma janela de oportunidade legislativa para o Governo Federal. A prioridade deve ser a PEC Emergencial, pois as pressões fiscais tendem a se elevar sobremaneira a partir do segundo semestre. Acreditamos que pelo menos uma das medidas setoriais deve ser aprovada, o que é positivo. Vale notar, do ponto de vista positivo, a recente aprovação da Nova Lei de Falências. Já quanto às reformas Tributária e Administrativa, é possível que haja algum avanço nas discussões, mas se forem aprovadas será uma surpresa.

Uma certeza: em qualquer cenário, a execução fiscal será dolorosa

A pandemia reacendeu a discussão da distribuição de renda no Brasil. Cresceu a pressão para aumentar o orçamento de programas como o Bolsa Família, nos moldes atuais ou como um novo programa social. O governo tem sinalizado claramente que este movimento só pode acontecer se for acomodado dentro do Teto de Gastos, ou seja, reduzindo algum outro gasto recorrente.

Independentemente desta pressão por alterar a regra, o cumprimento do teto em 2021 será desafiador, mesmo nas regras atuais. A proposta de orçamento (PLOA), enviada ao Congresso em agosto, prevê gastos exatamente em linha com o teto. A PLOA prevê despesas obrigatórias em R$ 1,4 trilhões (acima de 90% do total), e discricionárias (passivas de corte) em R$ 112 bilhões (ou pouco mais de 7% do total).

No entanto, a aceleração da inflação no segundo semestre deste ano, impulsionada especialmente por alimentação e energia elétrica, implica um aumento de despesas obrigatórias acima da projetada para o ano que vem* por conta da indexação constitucional do salário mínimo e da Previdência. Na mesma linha, a manutenção da desoneração da folha em alguns setores também representa despesa obrigatória não contemplada na PLOA.

*A projeção para INPC contida na PLOA é de 2,1% para dezembro de 2020. Devido às pressões inflacionárias especialmente em alimentos e energia, projetamos o INPC em 4,8% ao fim de 2020.

Somados, esses efeitos representam aproximadamente R$ 25,6 bilhões adicionais, que devem ser cortados das despesas discricionárias. Considerando que parte dessas despesas são emendas parlamentares impositivas e capitalização de estatais (sem a qual as empresas não rodam), o universo de corte é de R$ 92 bilhões. Ou seja, uma redução de mais de 25%.

Isso significa que, possivelmente no segundo semestre, o Executivo será obrigado a fazer cortes sensíveis. Teremos o chamado “apagão” em serviços públicos relevantes, com alto potencial de geração de ruídos. Considerando a proximidade do final do governo, a partir de outubro de 2021, a pressão sobre o arcabouço fiscal será dramática.

Este momento coincidirá, segundo nossas projeções, com a inflação corrente e a taxa de desemprego em seu ponto mais elevado. A combinação destes fatores implica na sensação de perda de bem-estar na sociedade. Vale notar que essa dinâmica se mantém independente da queda nas projeções da relação dívida/PIB, fruto de uma revisão metodológica no cálculo do PIB que afastou (por ora) as expectativas de endividamento da barreira dos 100*.

Esse ambiente aumenta o risco de guinadas populistas na economia e na política. Esse, contudo, deve ser um tema para a edição do ano que vem.

*Após mudança metodológica do IBGE, a projeção de PIB nominal subiu para R$7,34 trilhões em 2020 (de R$ 7,16 trilhões) e para R$ 7,92 trilhões em 2021 (de R$ 7,26 trilhões). Portanto, revisamos nossa projeção DBGG/PIB de 93,1% para 90,9% em 2020 e de 94,2% para 91,6% em 2021.

Política: O desafio de conciliar o fim da agenda emergencial e pressão por mais gastos

O presidente Jair Bolsonaro entra em 2021 com a necessidade de conduzir a transição da atual agenda emergencial em decorrência da pandemia para a agenda de reformas fiscais e regulatórias, em um ambiente em que haverá pressão pelo afrouxamento das regras fiscais em função do estreitamento da margem do governo para gastos e da proximidade das eleições gerais, que costumam encurtar o segundo biênio dos mandatos presidenciais.

Uma segunda onda clara da pandemia, com lockdowns decretados por governadores país afora, forçaria Planalto, equipe econômica e Congresso a trabalhar na direção de novas medidas de estímulo – em volume menor do que o visto em 2020 – com novas flexibilizações de regras fiscais, o que acabaria por adiar para o decorrer do ano a transição da agenda.

No cenário sem segunda onda, os efeitos da redução do valor do auxílio emergencial, de R$ 600 para R$ 300 nos últimos três meses de 2020, e do encerramento do benefício a partir de janeiro tendem a pressionar para baixo a popularidade do presidente, o que adiciona ainda mais incerteza às decisões vindas do palácio do Palácio do Planalto.

Já em janeiro a convicção do presidente na agenda de responsabilidade fiscal será testada: com o fim do auxílio emergencial e sem tempo hábil para ver aprovado ainda em 2020 um novo programa de transferência de renda a partir da revisão de outras despesas obrigatórias, haverá pressão por mecanismos como créditos extraordinários para continuar o pagamento de algum tipo de auxílio às camadas mais vulneráveis da população

Será a oportunidade para Bolsonaro fazer valer as declarações deste último mês, quando disse que a perpetuação do benefício seria o “caminho para o insucesso”. Nesse cenário, que acreditamos ser o mais provável, o governo voltaria a pagar apenas o Bolsa Família, cujo orçamento em 2021 já cresceu perto de 20% em relação a 2020 e se manteria fiel ao teto de gastos.

Passado o primeiro teste, o dia 1º de fevereiro reserva um episódio com desdobramentos para os próximos dois anos: a eleição para as presidências da Câmara e do Senado. Com a definição inesperada do Supremo de que Rodrigo Maia e Davi Alcolumbre não podem disputar a reeleição a não ser que o Congresso altere a Constituição — o que enfrenta muitas resistências —, é dada a largada para a corrida pelas candidaturas.

Na Câmara, independentemente do vitorioso, Bolsonaro não encontrará vida fácil. Se vencer um representante do grupo de Maia com apoio dos partidos de oposição – o que hoje é o cenário mais provável –, a tendência é de uma presidência mais independente, mas ainda assim alinhada à agenda econômica. Nesse grupo são os principais candidatos Baleia Rossi (MDB), Marcos Pereira (Republicanos), Aguinaldo Ribeiro (PP).

No caso de uma vitória de um nome do Centrão, com apoio do governo, a candidatura de Arthur Lira é hoje a principal representante deste grupo – o alinhamento não tende a ser automático em todas as agendas, que precisarão ser negociadas ponto a ponto com o presidente da Casa. Importante mencionar ainda a possibilidade de o governo investir em um nome alternativo de um integrante do ministério, como Tereza Cristina ou Fábio Faria, caso não decole a candidatura de Lira.

No Senado, as atenções recaem sobre o MDB, dono da maior bancada, que tradicionalmente tem vantagem para indicar o candidato majoritário à presidência Despontam os líderes do governo Fernando Bezerra e Eduardo Gomes, o líder do partido, Eduardo Braga, e a presidente da CCJ, Simone Tebet. O vice Antonio Anastasia, do PSD — a segunda maior bancada –. é lembrado como possível nome de continuidade a Alcolumbre.

A partir de fevereiro, o Congresso entra em um curto período do ano em que será possível discutir reformas. O time econômico trata a PEC Emergencial como uma das prioridades. O texto, embora ainda não esteja finalizado, deve regulamentar os gatilhos do teto de gastos, como a possibilidade de redução de salário do funcionalismo, e prever a desindexação de benefícios previdenciários acima de um salário mínimo. Pontos controversos que não terão um caminho tranquilo no Congresso.

A proposta, no entanto, é a que pode dar folga no orçamento para permitir a ampliação de gastos em outras áreas, incluindo o novo programa de transferência de renda com recursos além dos que estão hoje previstos no Bolsa Família.

Essa folga no orçamento será essencial para amenizar pressões vindas dos congressistas e de dentro do próprio governo pela flexibilização de regras fiscais que permitiria um aumento nas despesas independentemente do teto de gastos. Nesse contexto, vale atentar para o risco de o Congresso, em meio às discussões sobre o novo programa de transferência de renda na PEC Emergencial, aprovar apenas as novas despesas ou até a criação de receitas, sem a respectiva revisão de gastos. Essa será uma batalha que precisará ser travada e vencida pela equipe econômica.

Essa pressão por novos gastos, que tende a permanecer ao longo de todo o ano, é que permite antever a continuidade dos ruídos entre a equipe econômica e outras alas políticas do governo. A dinâmica observada até aqui – em que os ministérios responsáveis por obras de infraestrutura se esforçam para assegurar parcelas maiores do orçamento, em oposição à equipe econômica – tende a se repetir neste ano, com o presidente Jair Bolsonaro acenando ora a um grupo ora a outro.

É preciso incluir na conta que, desde o início de 2020, o presidente passou a contar com uma base de apoio na Câmara composta por partidos de centro, que historicamente pressionam o governo pela ampliação de gastos.

Para além de desarmar as pressões fiscais, o primeiro semestre também é espaço para o governo trabalhar a agenda de reformas. Não esperamos nada muito ambicioso, mas haverá a continuidade de agendas regulatórias, como o Marco Legal das Ferrovias, o Marco Legal da Cabotagem, autonomia do Banco Central, e algum espaço para retomada da discussão da reforma tributária – com a vitória do grupo de Rodrigo, a tendência é a própria PEC 45 ganhar momento, com a vitória de Lira, há espaço para uma reforma mais próxima da defendida pela Economia.

Veremos ainda as discussões para filiação de Jair Bolsonaro, caso não siga mesmo em frente a criação do Aliança Pelo Brasil, e as movimentações dos grupos políticos com vistas a 2022 – não se espera definições de candidatura e alianças até lá, mas movimentações que indicarão os caminhos no ano seguinte. Até outubro o Congresso precisará ainda se debruçar sobre mudanças em regras eleitorais para as eleições de 2022 – tema que se tornará praticamente único a partir de então.

Do outro lado da Praça dos Três Poderes, o Supremo Tribunal Federal entra em 2021 com o desafio de arbitrar o cumprimento das regras fiscais no ano 2 da pandemia do coronavírus. Salvo se forem aprovados novos regimes de exceção fiscal, como o orçamento de guerra, o próximo ano começará sem o estado de calamidade e, portanto, com Lei de Responsabilidade Fiscal (LRF) e o teto de gastos em pleno vigor.

Em um cenário de perspectiva de alta dos casos de Covid-19, da chegada da vacina e da demanda por suporte social, a pressão por gastos públicos é inevitável. Nos bastidores, a preocupação dos ministros com a saúde fiscal disputa espaço com os desafios econômicos e sociais do momento. Completa este cenário a necessidade política de encontrar espaço para investimentos públicos na segunda metade do mandato do presidente Jair Bolsonaro.

Ao final de 2020, o Judiciário brasileiro deixa pendentes uma série de temas polêmicos. Do ponto de vista político, um dos mais relevantes é a situação do senador Flávio Bolsonaro. O filho do presidente é acusado de peculato, lavagem de dinheiro, organização criminosa e apropriação indébita e contesta no STF o foro em que está sendo investigado.

Inquéritos envolvendo a família Bolsonaro foram o principal gatilho para a crise entre o poder Judiciário e o Planalto no final do primeiro semestre de 2020 e vão influenciar de forma decisiva a escolha do nome para mais uma vaga no STF que será aberta em 2021 e para a renovação do comando da Procuradoria-geral da República (PGR). Os inquéritos das fake news e dos atos antidemocráticos devem chegar a um desfecho só no próximo ano com perspectiva de alcançar aliados de peso do presidente.

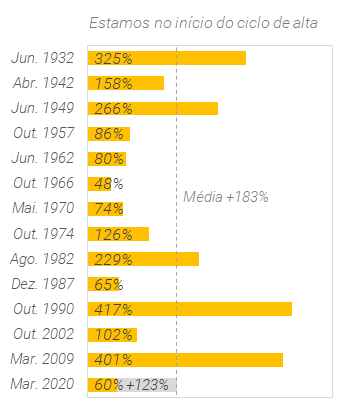

Estratégia na Bolsa: Muitas razões para se manter otimista em 2021

Conforme olhamos para nossa retrospectiva de 2020, notamos como este último período do ano está terminando com muitas esperanças para 2021 em relação à Bolsa brasileira.

1) Por vacinas efetivas que podem trazer alguma normalidade de volta ao mundo

2) Pela continuação da recuperação econômica global à frente

3) Por mais estímulos por parte dos governos e Bancos Centrais onde necessário

4) E por um começo de uma migração de fluxos por parte dos mercados emergentes e cíclicos no mercado financeiro global, após vários anos sendo deixados para atrás pelo rallly liderado pelas empresas de tecnologia e crescimento.

Olhando para o contexto em que 2020 está terminando, com as ações globais acumulando alta de +11% no ano depois do melhor mês de todos durante novembro (+13%), ninguém poderia imaginar como seria lá no começo. Julgando apenas pelos preços, parece que 2020 foi um ano sólido para os mercados financeiros. Além das ações, vários indicadores já retornaram para níveis pré-pandemia, como spreads de créditos high yield*, condições financeiras globais, aversão a risco e muitos outros.

*Spreads de créditos high yield: prêmio de risco de crédito sobre a remuneração de ativos de maior risco.

No entanto, ainda existem muitas marcas e cicatrizes deixadas pelo maior choque que o mundo já viu nos últimos 100 anos. Dentre elas, destacamos as altas taxas de desemprego e aumento das disparidades sociais, à medida que as pessoas com melhores condições conseguiram se adaptar à nova realidade e trabalhar de casa, enquanto a população com menor poder aquisitivo foi desproporcionalmente impactada. O mesmo vale para os setores da economia, uma vez que que a indústria de Tecnologia e E-commerce prosperou, enquanto Transportes, Varejo Físico, Shoppings, Bares & Restaurantes e Turismo foram – e ainda estão sendo – drasticamente afetados.

Essa recuperação desigual é muito relevante para entender onde e como 2021 começará – ano que pode ser moldado como “de volta ao normal” ou “abraçando o novo normal”. Abaixo, veja as razões que nos deixam otimistas para o ano que vem em relação à Bolsa:

1) Crescimento: A recuperação do mercado parece encaminhada

De uma perspectiva macro, estamos com uma visão construtiva para a economia global em 2021 e também para a brasileira. Espera-se que a economia global cresça +5,2%, liderada pela Ásia (+7%), enquanto os Estados Unidos devem crescer +3,1%, a Europa +5,2% e a América Latina +3,6% (segundo o FMI). Nossa equipe espera que o Brasil cresça +3,4%, se recuperando parcialmente do declínio esperado de -4,4% em 2020.

Isso deve apoiar as empresas brasileiras a crescerem fortemente seus lucros em 2021. O consenso de mercado espera que o lucro por ação (LPA) do Ibovespa cresça +2,3% em 2021, depois de cair -81,1% em 2020. Em 2022, o mercado estima um crescimento do lucro por ação de +11,8%.

Como pode ser visto na tabela abaixo, a forte recuperação do LPA em 2021-22 deve vir de setores mais cíclicos, como o de Materiais, Imobiliário, Financeiro e Consumo Discricionário, uma vez que estes foram os que mais sofreram em 2020. Além disso, também é interessante notar o crescimento sólido do LPA de 2021-22 esperado para os setores de Saúde e Elétricas & Saneamento, estes vistos como setores “defensivos” com baixo crescimento.

2) Estímulos: Há mais por vir

Em 2020, Bancos Centrais e governos ao redor do mundo anunciaram cerca de U$20 trilhões em estímulos fiscais e monetários, valor que representa surpreendentes 23% do PIB global. Esse nível de novas dívidas e emissão de dinheiro foi muito além do declínio do PIB global, cuja queda estimada é de -4,4% em 2020. Essa nova injeção de liquidez permanecerá na economia global porque é improvável que os Bancos Centrais revertam a postura bastante expansionista (ou “Dovish” na linha inglesa*) de taxas de juros baixíssimas por muitos anos.

*Uma política monetária “dovish” significa que ela promove taxas de juros baixa, com uma visão expansionista, pois valoriza indicadores, como baixas taxas de desemprego, mais do que manter a inflação baixa. Do outro lado, uma política “hawkish” geralmente favorece uma taxa de juros alta para manter a inflação controlada.

Além disso, vários países estão discutindo novos programas de estímulos para 2021, como os EUA, depois que a nova administração assumir o poder, a Europa e outros. Nos EUA, o novo programa pode chegar a U$ 2 trilhões (aproximadamente 10% do PIB), além dos U$ 6 trilhões já anunciados em 2020. Outros países também podem seguir o exemplo, especialmente se a economia não se recuperar tão rápido quanto esperado.

Essa combinação de uma política monetária bastante frouxa e respaldada pela política fiscal deve continuar a impulsionar os mercados e as economia globais. O resultado é um nível recorde de rendimento negativo da dívida* no mundo, o que é um cenário bem favorável para ativos de risco, como é o caso das ações na Bolsa.

*Com as taxas de juros negativas, ao invés de haver um rendimento positivo de títulos atrelados a essas taxas, o que ocorre é o inverso, havendo um rendimento negativo. Isso gera um estímulo para que investidores migrem para ativos de risco.

Enquanto os Bancos Centrais e governos tentam trazer de volta a inflação e fornecer uma faísca para a economia global, eles estão, ao mesmo tempo, apoiando a valorização dos preços dos ativos. Ativos reais são a melhor maneira de proteger sua carteira neste cenário: ações, commodities e metais preciosos, títulos indexados à inflação e criptomoedas, com o Bitcoin.

3) Mercados emergentes e setores cíclicos de volta aos holofotes

Como nosso estrategista global, Alberto Bernal, aponta, continuamos a acreditar que o cenário em que o Senado americano continua nas mãos dos Republicanos é o melhor possível para os mercados emergentes, conforme a política de juros nos EUA provavelmente se mantenha estável, a política monetária não deve mudar e o sentimento contra a terceirização deve permanecer pequeno.

Além disso, achamos que as moedas dos países da América Latina permanecem extremamente baratas nos níveis atuais e estamos particularmente otimistas com o peso mexicano, que permanecerá como uma das moedas de maior rendimento e com mais espaço para apreciação dada a melhoria da dinâmica da balança de comércio com os EUA. Além disso, também estamos otimistas com o real, à medida que esperamos maiores preços de commodities, maior crescimento e um menor diferencial de rendimento que impulsionará a moeda brasileira para o nível de R$4,95/USD no fim de 2021.

Esse cenário positivo e a forte rotação para nomes de valor e cíclicos impulsionaram as ações brasileiras, que haviam sido prejudicadas no início do ano. O forte fluxo recente para o mercado brasileiro pode continuar em 2021 conforme os investidores de mercados emergentes e globais permanecem com exposição substancialmente baixa na região.

Target Ibovespa: Estimamos o Ibovespa em 130 mil pontos no final de 2021

Projetamos um valor justo para o Ibovespa de 130.000 pontos para o fim de 2021, proporcionando um retorno potencial de 14% em relação aos níveis atuais. Neste ano decidimos expandir nossa metodologia de cálculo do valor justo para o índice, incluindo duas novas metodologias:

1) um modelo de fluxo de caixa descontado (FCD) simplificado para o índice, assumindo um custo médio ponderado de capital (WACC, na sigla em inglês para o termo Weighted Average Cost of Capital*) de 9,5% e uma taxa de crescimento na perpetuidade de 3% e uma abordagem de cálculo do preço justo com base no múltiplo EV/EBITDA. Além disso, continuamos usando a abordagem baseada no múltiplo Preço/Lucro (P/L).

* WACC é o cálculo do custo de capital de uma empresa de forma que cada categoria de capital (ação ON e PN, títulos etc.) é proporcionalmente pesada e incluída no cálculo, assim como todas as dívidas de longo prazo. Um aumento no WACC significa uma diminuição no valuation e um aumento no risco.

A média dessas três metodologias aponta para 130.000 pontos para o Ibovespa no fim de 2021. Nesse nível, vemos o índice negociando a 13,5x P/L e mais de 8,0x EBITDA 2021, bem em linha com a média histórica.

Principais riscos para as Bolsas

Vemos três principais riscos para os mercados em 2021, destacados abaixo.

- Recuperação econômica: Esse risco está intimamente relacionado à implantação da vacina e ao controle efetivo da pandemia. As expectativas de que as vacinas contra a covid-19 comecem a ser implantadas em breve e se espalhem globalmente de forma rápida são muito maiores agora. Atrasos nos processos de aprovação da vacina, na produção de bilhões de doses e também na logística e transporte podem criar obstáculos para a economia global. Além disso, a continuação de uma terceira ou quarta onda de vírus pode levar à continuação de uma atividade “Para e Volta” em vez de uma continuação da recuperação em V, como é esperado amplamente pelos investidores e mercados atualmente.

- Superaquecimento dos mercados e da economia (inflação): À medida que os principais riscos iminentes em 2020 começam a sair do caminho (pandemia, eleições americanas) e os mercados permanecem inundados com liquidez providenciada por estímulos fiscais e monetários, há um risco de superaquecimento nos preços dos ativos no próximo ano, potencialmente gerando algumas bolhas nos preços dos ativos.

Mas não se engane: isso não é necessariamente negativo para os investidores, basta estar ciente desse potencial, se posicionar adequadamente e tomar os cuidados necessários, como diversificar a sua carteira. Ativos reais são a melhor opção para proteger seu portfólio em 2021 (ações, títulos indexados à inflação, commodities como metais preciosos e até mesmo uma pequena exposição à criptomoedas, como Bitcoin).

Além disso, existe um risco real de que a inflação surpreenda positivamente, especialmente no Brasil, o que pode levar a uma maior taxa de juros e aperto monetário em 2021. Esperamos que a taxa Selic termine 2021 em 3% (vs. 2% atualmente), ainda um cenário bastante expansionista. Taxas mais altas do que o esperado são um risco para a atividade, para o fluxo de ações e até mesmo para números fiscais do governo. Como o Brasil terá quase 100% do PIB como dívida bruta, cada 1% de aumento na taxa de juros custa cerca de R$70 bilhões/ano, um valor bastante alto. - Riscos fiscais no Brasil: como nosso time de macroeconomia escreveu, a futura gestão fiscal no Brasil será dolorosa. O país vai emergir dessa crise altamente endividado e ainda com um grande déficit orçamentário anual. Até mesmo na ausência de um novo (ou maior) programa social, cumprir o limite máximo de gastos em 2021 será um desafio. A proposta de orçamento 2021 enviada ao Congresso em agosto prevê gastos exatamente em linha com o teto de gastos. Essa dinâmica, associada à necessidade de emitir um montante relevante de dívida em 2021-22 para financiá-la localmente, provavelmente continuará a pressionar as curvas de rendimento* e os prêmios de risco no Brasil. As melhores proteções para isso são ter alguma exposição ao câmbio (USDBRL), taxas flutuantes e títulos indexados à inflação, especialmente aqueles com classificação AAA-AA.

*Curva de rendimento, do inglês “yield curve”, é a curva da taxa de juros.

Como se posicionar em ações brasileiras?

Apesar da forte recuperação recente, as ações brasileiras ainda permanecem muito atrás e o índice está entre os mercados de pior desempenho globalmente em 2020. Além disso, os índices MSCI Brasil e Ibovespa estão fortemente inclinados para os nomes cíclicos e o setor financeiro, que devem se beneficiar de uma recuperação do crescimento global e de uma continuação da “reabertura do comércio”.

1) Cesta de empresas que podem se beneficiar no pós-pandemia

Nesta cesta, selecionamos os 18 principais nomes que poderiam se beneficiar de uma “reabertura” e “volta ao normal” da economia em 2021. A lista segue 5 critérios principais:

1) maiores descontos em relação ao valor máximo dentre o período de 52 semanas;

2) Valor de mercado acima de R$ 5,0 bilhões;

3) Recomendação de COMPRA pelo Consenso do mercado da Bloomberg;

4) Está sendo negociada com desconto em relação aos pares de seu setor, com base no múltiplo Preço/Lucro de 2021

5) Não é de Setores defensivos, como Telecomumincações, Saúde, Alimentos, Elétricas & Saneamento, e empresas exportadoras, que não devem necessariamente se beneficiar da vacina e da reabertura econômica.

2) Top 10 Ações XP

Essa carteira de ativos é composta pelas 10 melhores ações para investir que possam performar acima do Ibovespa no horizonte de médio prazo. A carteira recomendada é atualizada mensalmente e o acompanhamento de sua performance encontra-se abaixo.

Realizamos nova mudança na nossa Carteira Top 10 ações XP

Estamos substituindo Vivara (VIVA3) por C&A (CEAB3) na nossa carteira deste mês, por vermos um momento de curto prazo mais favorável para C&A. Dada a maior elasticidade de demanda de vestuário, entendemos que ações dessa categoria devem ter uma performance superior com as notícias positivas de vacina e a continuidade da rotação de posicionamento para ações de valor. Além disso, acreditamos que há uma demanda reprimida no setor de vestuário para 2021 após os consumidores reduzirem gastos nessa categoria em 2020. Finalmente, C&A está negociando a um múltiplo atrativo, de 23x P/L 2021 – um desconto de ~30% ao setor, além de vermos diversas iniciativas internas que devem gerar valor para a companhia no médio-longo prazo. Continuamos com visão positiva para Vivara por conta das (i) oportunidades de crescimento com expansão de lojas e consolidação do setor, (ii) forte posicionamento da marca, e (iii) verticalização da produção, que permite uma melhor gestão de custos quando comparado aos seus competidores.

Estamos também substituindo as ações de Locaweb (LWSA3) da nossa carteira recomendada. Desde seu IPO, em fevereiro de 2020, as ações valorizaram +266% e, portanto, vemos um potencial de valorização mais limitado para o papel frente a outros papéis da bolsa. Todavia, continuamos otimistas com o case e mantemos nossa recomendação de compra por vermos espaço para (i) mais aceleração do crescimento de vendas online (GMV), e também (ii) oportunidades de fusões e aquisições. Estamos adicionando AmBev (ABEV3) na nossa carteira deste mês uma vez que enxergamos um momento de curto prazo mais favorável para o papel. Em nossa visão, nos últimos meses, a empresa provou sua capacidade de adaptar a estratégia comercial e de distribuição em meio a uma pandemia global. Poucos mostraram a mesma resiliência em 2020 e vários players menores foram fragilizados pela pandemia. Com isso acreditamos que a AmBev deve performar melhor que os concorrentes e ainda recuperar participação de mercado no curto prazo, confirmando que investir em excelência operacional e granularidade nas vendas tem vantagens duradouras.

3) Carteira de dividendos

O investimento em dividendos oferece uma alternativa para quem busca menor volatilidade e a oportunidade de criar um fluxo de renda recorrente, além do crescimento do valor de mercado do portfólio pela apreciação das ações.

As principais características que buscamos nos papéis que compõem a carteira são:

- Perspectiva de pagamento contínuo de dividendos;

- Dividend Yield atrativo, ou seja, que paguem um dividendo em % ao preço da ação atrativo;

- Gestão de qualidade e modelo de negócios sólido;

- Natureza mais defensiva.

A carteira recomendada é atualizada mensalmente e o acompanhamento de sua performance encontra-se abaixo.

Para este mês, não realizamos nenhuma alteração na carteira e sua composição pode ser encontrada abaixo.

ESG: Tendências e preferências para 2021

Os investimentos ESG (do termo em inglês Environmental, Social and Governance) têm, gradualmente, ganhado força em todo o mundo. Apesar de o progresso nos primeiros anos, embora de suma importância, tenha sido bastante lento, de três anos para cá vimos uma aceleração significativa na incorporação dos critérios ESG nos investimentos, ao mesmo tempo em que tivemos uma integração e um amadurecimento das filosofias e práticas do investimento responsável.

Quando olhamos para o Brasil, embora a divulgação e a qualidade dos dados ESG continuem atrasadas quando comparadas aos países desenvolvidos, a agenda ESG tem evoluído. Embora haja claramente muito a ser feito em relação ao tema no país, dado que ainda estamos no início da jornada, a pandemia ocorrida em 2020 agiu como um catalisador.

Os holofotes se voltaram tanto para a importância das questões sociais e ambientais quanto para a mensagem mais clara que os investimentos ESG podem, em alguns casos, aumentar os retornos, ao mesmo tempo em que ajudam a moldar um futuro melhor.

No fim, investimento ESG é aquele que combina lucro com propósito, e esperamos que esse movimento persista e acelere ainda mais no Brasil no próximo ano.

Seis tendências ESG que devem ser monitoradas em 2021

Embora os temas ESG sejam de longo prazo, alguns deles podem surgir com força repentina. Destacamos a seguir seis principais tendências ESG que esperamos dominar o cenário dos investimentos sustentáveis em 2021.

1) Os fatores sociais devem ganhar mais atenção

O pilar Social talvez tenha sido o mais difícil de definir no passado, mas dadas as mudanças que enfrentamos em 2020, frente à crise mais rápida da história, acreditamos que as questões sociais ganharão mais atenção em 2021. Os investidores já começam a demandar das empresas brasileiras boas práticas na frente social, abrangendo temas como diversidade e inclusão, operações da cadeia de suprimentos e relações de trabalho. Olhando para frente, as empresas terão de lidar com essas questões sociais com seriedade e ética, ao mesmo tempo em que os investidores acompanharão cada vez mais de perto as evoluções nessa agenda.

2) Mudanças climáticas: todos os olhos estão voltados para as emissões de CO2![]()

A covid-19 acelerou a busca pela sustentabilidade ambiental em muitos setores, ao mesmo tempo em que uma série de governos em diferentes países colocou a “energia limpa” no centro dos programas de recuperação pós-pandemia.

Consequentemente, esperamos que o desempenho ambiental das diferentes companhias seja observado ainda mais de perto pelos investidores.

Além disso, à medida em que os governos em todo o mundo embarcam em estímulos fiscais significativos, vemos um foco crescente em projetos verdes. Já vimos isso na China e também na Europa e esperamos que a vitória de Joe Biden impulsione a agenda ESG adiante, tanto nos EUA quanto no Brasil (veja aqui nosso relatório completo: “Eleições americanas: Quais os efeitos para a agenda ESG nos EUA e no Brasil?”).

3) Economia circular e as novas oportunidades de investimentos

Esperamos que o foco em economia circular acelere em 2021, criando, assim, novas oportunidades de investimentos. Sem dúvida, uma transição para a economia circular obrigará as empresas a repensar o uso de matérias primas e demais insumos com um objetivo claro: eliminar o desperdício e ter uma visão mais contínua e cíclica de produção. Na nossa visão, as empresas que primeiro se adaptarem para essa transição terão melhores desempenhos, considerando o foco crescente por parte dos investidores na busca por investimentos que sejam parte da solução de desafios estruturais.

4) Gestoras: prontas ou não, aí vem o ESG

A crescente demanda por investimentos responsáveis exigirá que cada vez mais gestoras incorporem os fatores ESG em seus processos de seleção de ativos.

De fato, nossa rodada de reuniões virtuais, realizada em setembro, com as principais gestoras de recursos do Brasil nos permitiu concluir que um número significativo delas está se movendo para incorporar os critérios ESG em sua abordagem de investimento.

Conforme descrevemos em detalhes no nosso relatório de início de cobertura ESG no Research da XP, existem diferentes estratégias para a integração dos fatores ESG nos investimentos: desde filtro de exclusão à integração ESG a investimentos temáticos ou de impacto. Seja qual for a escolhida, a divulgação da estratégia adotada pelas diferentes gestoras de recursos está se tornando mais esperada e, também, cada vez mais necessária.

5) Engajamento corporativo como oportunidade

No cenário brasileiro, dentre os pilares ESG, o de governança já é, historicamente, levado em consideração por parte dos investidores.

No entanto, conforme mencionamos acima, acreditamos que a pandemia destacou a importância crescente das questões sociais, juntamente com um foco no meio ambiente e, mais especificamente, na questão climática.

É por meio do pilar de governança que os investidores são mais capazes de envolver e influenciar a gestão da empresa na entrega de resultados nas frentes sociais e ambientais. Independentemente da estratégia ESG adotada, vemos o engajamento corporativo (também chamado de ativismo acionário) sendo cada vez mais uma parte importante do processo de investimento e vemos com bons olhos o efeito dessa estratégia em direcionar as empresas na adoção de melhores práticas ESG.

6) Padronização das divulgações e métricas ESG: uma evolução necessária

Embora a disponibilidade de dados ESG tenha aumentado, a qualidade deles continua sendo um desafio, ao mesmo tempo em que a padronização da divulgação dos mesmos é claramente necessária, abordando não apenas o que precisa ser relatado, mas a maneira como o é.

As 10 principais ações para exposição ao tema ESG em 2021

Em nossa visão, embora ESG seja uma “megatendência” estrutural, os investidores não estão isentos de escolher de forma bastante criteriosa as ações entre os setores da Bolsa. Saber o setor certo e, mais importante, a ação certa, ainda é muito importante para obter uma performance satisfatória.

Vemos empresas bem posicionadas nos critérios ESG como um foco importante para 2021. Dito isso, destacamos abaixo nossa Seleção ESG, composta pelas 10 empresas listadas com as melhores classificações ESG de acordo com o MSCI e, em nossa visão, os melhores nomes para exposição ao tema ESG em 2021.

Os setores da Bolsa em 2021

No nosso universo de cobertura, encontramos diversos desafios e também oportunidades. As particularidades de cada setor na Bolsa enfrentam o contexto de 2021 de forma peculiar, mas, de forma geral, a vacinação contra o coronavírus prevista para o ano que vem e a expectativa de normalidade com o fim da pandemia são os principais fatores para cenários positivos.

E o contrário também vale: caso a pandemia ainda se arraste mais do que o esperado ao longo do próximo ano e haja novas ondas de contaminação no Brasil, as companhias devem enfrentar mais um período de volatilidade. Abaixo, destrinchamos os setores da Bolsa com o contexto e as escolhas para 2021.

Agro, Alimentos & Bebidas

Bebidas

O próximo ano ainda deve ser desafiador para os players do setor de Bebidas, uma vez que a maioria das matérias-primas deve permanecer em níveis elevados por, pelo menos, mais um ano. Portanto, o foco segue na capacidade de repasse de preços aos consumidores.

As vendas devem aumentar com a retomada dos bares e restaurantes (canais mais lucrativos), mas o diferencial será a penetração de mercado e a capilaridade da distribuição, uma das principais vantagens competitivas da AmBev.

Eventuais dificuldades da Heineken, caso a companhia decida deixar a parceria com a distribuição da Coca-Cola, pode ser favorável à AmBev. Além disso, players menores foram atingidos pela pandemia e reduziram a produção, outra variável positiva no curto prazo.

A nossa visão é de que mantenha para o longo prazo um ambiente mais complexo e competitivo, no qual o consumidor tem cada vez mais opções e um nível de exigência cada vez mais alto. No curto prazo, porém, acreditamos que a agilidade será fundamental, seja no que diz respeito a aumentos de preços ou logística de distribuição. Nesse sentido, a AmBev parece estar bem posicionada para recuperar parte da participação que perdeu recentemente.

Alimentos

A demanda nas exportações do setor de Alimentos deve continuar como principal fator de alta na proteína animal, com a China como principal destino devido ao efeito da Peste Suína Africana. No entanto, isso também deve trazer volatilidade ao mercado a partir do aumento de notícias de aprovação ou perda de habilitação de fábricas pelas autoridades chinesas.

As carnes bovina e suína devem continuar tendo melhor desempenho nas exportações, com o câmbio como o principal risco, enquanto a carne de frango deve crescer principalmente no mercado interno brasileiro. Esse deve ser o primeiro passo para um futuro melhor em relação às empresas com mix de produtos mais amplo, uma vez que as pressões de margem, devido ao custo das matérias-primas, podem ser parcialmente compensadas por uma maior demanda de alimentos processados.

Por outro lado, a economia não deixará muito espaço para aumentos de preço ao consumidor, fato que deve favorecer a carne de frango (mais acessível), especialmente frente à possível retirada dos subsídios governamentais.

Agricultura

Depois de um ano de preços elevados para as commodities agrícolas, as perspectivas para 2021 seguem positivas frente à demanda das indústrias de rações em todo o mundo, à rápida recuperação no consumo de combustível e, também, aos preços mais altos do petróleo.

Além disso, uma taxa de câmbio desvalorizada deve ajudar a manter os produtores brasileiros competitivos, mas acaba sendo o principal risco do setor também. Apesar da expectativa de acomodação nos preços, o fenômeno climático La Niña ainda fornece suporte aos níveis atuais, principalmente por causa dos riscos crescentes de quebra de produtividade devido à falta de chuvas e atípico clima quente em muitos Estados.

Com as economias retomando o consumo aos níveis pré-pandemia, ainda que a previsão de oferta seja mais alta, há pouco espaço para redução nas revisões, portanto, apresenta-se, assim, um cenário de volatilidade.

Nossa escolha para o setor: AmBev

Mudanças estratégicas nunca são fáceis, especialmente em tempos turbulentos como 2020, portanto o desempenho da AmBev neste ano nos deixou positivamente surpresos. Na nossa visão, a empresa provou sua capacidade de adaptar a estratégia comercial e de distribuição em meio a uma pandemia global, ao mesmo tempo em que lançou novos produtos e reforçou o plano estratégico de focar ainda mais no consumidor.

Poucos mostraram a mesma resiliência em 2020, com players menores ainda fragilizados pela pandemia. Por essas razões, acreditamos que a AmBev terá um desempenho melhor do que os concorrentes e ainda deve recuperar market share no curto prazo, confirmando que investir em excelência operacional e granularidade nas vendas tem vantagens duradouras.

Principais riscos para 2021

- Câmbio: A valorização do Real poderia impactar negativamente as empresas de proteínas, cujas receitas estão altamente expostas ao dólar, tanto por meio de suas operações nos Estados Unidos quanto por meio de exportações da América do Sul.

- Economia em marcha lenta: Se a recuperação da economia for mais fraca do que o previsto, na esteira de uma segunda onda da covid-19, por exemplo, isso poderia impactar negativamente a demanda do setor de Alimentos & Bebidas.

- Preço das matérias-primas Se os preços dos insumos, como animais vivos e grãos, permanecerem em patamares elevados, as margens das empresas de Alimentos & Bebidas devem seguir pressionadas, principalmente para frigoríficos e, em particular, para aqueles expostos a suínos e aves.

- ESG: Caso as empresas não acompanhem os padrões ESG, cada vez mais exigentes pelos investidores, os preços de suas ações podem ser severamente penalizados, especialmente para os frigoríficos no que diz respeito aos aspectos ambientais e de governança.

- Clima (La Niña): A persistência da seca no Sul do Brasil pode impactar ainda mais a produtividade das lavouras de soja, enquanto o clima quente também afeta as lavouras do Centro-Oeste, levantando preocupações para soja, milho e algodão em 2021.

Setor Financeiro

Esperamos que 2021 seja o ano de retomada para os bancos incumbentes, considerando o desempenho aquém do setor na Bolsa em 2020. Na nossa visão, tal retomada deve ser impulsionada principalmente por cinco fatores. Veja a seguir de forma detalhada

1) O mix de crédito deve retomar a rotação com maior rentabilidade

Bem como antes do surto da covid-19, esperamos que os bancos incumbentes retomem sua rotação de carteira de crédito para um mix mais rentável voltado para pessoas físicas. De acordo com os dados do Banco Central, o saldo de crédito de pessoas físicas já dá sinais de recuperação, embora em ritmo reduzido.

Com relação ao saldo de pessoas jurídicas, dado seu crescimento impulsionado pelos programas de apoio do governo, esperamos redução no ritmo de crescimento combinado com uma possível retomada do mercado de dívidas (DCM).

2) A margem financeira (NIM) deve ser pressionada, porém parcialmente compensada pelo mix de crédito

Considerando os programas de incentivo do governo para as linhas de PMEs combinados com a baixa taxa básica de juros, esperamos que a margem financeira sobre os ativos rentáveis (NIM) seja pressionada em 2021. No entanto, esperamos que a mudança do mix de crédito deve compensar parcialmente o NIM devido à expectativa de um mix mais rentável.

3) Os bancos estão bem capitalizados e as provisões estão reduzindo antes do esperado

Tendo em vista que a crise ainda não impactou efetivamente os bancos em termos de inadimplência e baixas em função do período de carência, consideramos os bancos bem capitalizados, com índice médio de capital nível I de 14,1% no terceiro trimestre de 2020 (3T20), e bem provisionados com índice de cobertura médio de 320%.

Além disso, com base nas operações prorrogadas, por já mostrar sinais de operações saudáveis e em grande parte com pagamentos em dia, os bancos em geral já estão reduzindo as provisões, indicando que o nível de provisionamento no início da pandemia foi excessivo.

4) A retomada da atividade econômica deve impulsionar os volumes

Esperamos que as receitas de serviços surfem na onda da retomada da atividade econômica, beneficiando maiores volumes para receitas de varejo, devido às medidas de relaxamento para conter a pandemia e a fraca base comparativa de 2020.

5) Os custos nominais devem diminuir conforme a aceleração da redução da operação física

2021 deve ser um ano de consciência de custos por causa da redução da operação física em um ritmo mais acelerado, como em 2020 e, também, pela redução de despesas com pessoal impulsionada pelos planos de desligamento voluntário (PDV) de 2020.

Principais riscos para o setor de Bancos

Destacamos os seguintes riscos para 2021 em relação ao setor bancário:

- Índice de inadimplência acima do esperado, uma vez que os bancos já divulgam sinais de um cenário menos deteriorado, apesar da ainda baixa visibilidade quanto ao índice de inadimplência entre 15-90 dias. Mas é válido lembrar que o pico deve ocorrer no primeiro semestre de 2021;

- O êxito do PIX, sistema de pagamentos e transferências instantâneas do Banco Central, deve pressionar as receitas de serviços e o valor agregado dos pacotes;

- Aumento na alíquota de imposto, embora esse risco diminua à medida em que a crise se afasta.

Nossa escolha para o setor: Banco do Brasil

Embora os bancos incumbentes tenham sido beneficiados pelo movimento de rotação para empresas da velha economia no quarto trimestre de 2020, devido ao entusiasmo quanto à vacina contra a covid-19, a distância do Banco do Brasil (BB) para os bancos privados se tornou ainda mais notável. Adicionalmente, sobre a tese do BB, destacamos:

- Sua carteira mais defendida, com mais de 40% da carteira nos segmentos de agronegócio e consignado;

- Possível beneficiamento de fatores não dependentes da economia, como redução de provisões operacionais e custo de captação mais barato via depósitos judiciais;

- E valuation descontado. Portanto, reiteramos o BB como nosso papel favorito com uma recomendação de Compra e preço-alvo de R$ 43,0, atualmente negociado a 0,8x P/VP (vs. ~1,9x P/VP dos bancos privados) implicando um desconto de ~20% ao valor patrimonial.

Varejo

Continuamos a gostar da exposição às empresas de Varejo na Bolsa, porém acreditamos que alguns segmentos devem se sobressair a outros. Por conta da abrangência do setor, detalhamos nossa visão para quatro principais sub-segmentos: Varejo tradicional, Farmácia, e-commerce, e Supermercados.

Varejo tradicional como nossa preferência no setor

Depois de um 2020 desafiador por conta da pandemia e das restrições impostas ao varejo físico, acreditamos que o varejo tradicional deve se destacar em 2021 por causa da demanda reprimida e do aumento em poupança; maior alcance das marcas através de iniciativas multicanais; e fácil base comparativa, afinal os resultados de 2020 foram fortemente impactados pela pandemia.

Tendências ainda favoráveis para o e-commerce, mas difícil superar 2020

Nós acreditamos que a covid-19 mudou estruturalmente a digitalização do consumidor, acelerando tendências que levariam pelo menos 5 anos para acontecer. Entretanto, nós não vemos como cenário como sustentável, em comparação a 2020, uma vez que o varejo físico deve recuperar parte desse consumo, enquanto o auxílio emergencial foi um vento de cauda para o setor.

Ainda esperamos sólidos resultados no 1º trimestre de 2021 mas, após isso, teremos bases muito fortes a serem superadas e, portanto, devemos ver queda no digital. Finalmente, a expectativa é de que as iniciativas multicanais devem contribuir para os resultados, uma vez que elas tornam possíveis que as companhias alcancem um mercado endereçável maior, enquanto os gastos com logística são reduzidos.

Resiliência do segmento farmacêutico com volta de cirurgias eletiva

Estamos com uma visão construtiva para o setor farmacêutico brasileiro dadas as suas perspectivas de crescimento, oportunidades de consolidação e resiliência. Além disso, acreditamos que a crise da covid-19 fortaleceu o foco dos consumidores em saúde e bem-estar, ao mesmo tempo em que impulsionou o alcance do setor por meio da aceleração de tendências de digitalização.

Finalmente, vemos uma demanda reprimida com o adiamento de cirurgias eletivas em 2020 por conta da pandemia, o que deve se normalizar durante 2021.

Desaceleração da demanda, mas Atacarejo deve continuar sendo destaque

Esperamos desaceleração na demanda do varejo em 2021 à medida em que as pessoas gradualmente retornem a consumir fora de casa enquanto a remoção do auxílio emergencial deve impactar a renda disponível.

Entretanto, a performance do Atacarejo deve se manter forte por conta da normalização da demanda de transformadores, bares e restaurantes e, também, porque vemos parte da mudança de canal de pessoa física como estrutural. Finalmente, esperamos que a rentabilidade volte a níveis mais normalizados e abaixo de 2020.

Nossas escolhas para o setor: C&A e Pague Menos

Selecionamos a C&A como nossa preferência dentro dos varejistas tradicionais por conta das sólidas perspectivas de crescimento através da expansão de lojas e das recentes iniciativas digitais e multicanais. Além disso, esperamos que a expansão de margem seja suportada pelas melhorias internas e operacionais, principalmente em supply chain.

Apesar da ação ter tido um bom desempenho recente com as notícias positivas, ela ainda está com uma performance 16% abaixo do Ibovespa no acumulado do ano. Finalmente, vemos riscos positivos para revisão de resultados com uma retomada mais rápida do consumo e melhores resultados decorrentes das iniciativas multicanais e digitais. Para a C&A, temos recomendação de compra e preço-alvo de R$ 15 por ação.

No caso da Pague Menos, vemos a companhia como uma história interessante além de se beneficiar com a recuperação da demanda do setor. Esperamos um crescimento anual de receita em torno de 12% à medida em que a companhia se expanda para as regiões Norte e Nordeste, onde ela possui posição de liderança e conhecimento consolidado, o que reduz risco de execução.

Também estimamos uma expansão de margem puxada por ganhos de eficiência, o que implica em um crescimento anual médio de aproximadamente 40% entre 2020 e 2025. Além disso, vemos riscos positivos interessantes, com o destaque para a Clinic Farma, que tem o potencial de adicionar pelo menos R$ 1.4 ao nosso preço alvo (veja nosso início de cobertura para mais detalhes). Para Pague Menos, temos recomendação de compra e preço alvo de R$13,0 por ação.

Principais riscos para o Varejo

1) Segunda onda e demora da vacina

Nosso cenário base assume que não teremos uma segunda onda e que teremos uma vacina disponível até o 1T21. Caso algum dos dois não aconteça, acreditamos que o varejo tradicional deva sofrer, enquanto o e-commerce e, potencialmente, o varejo alimentar teriam uma performance superior.

2) Auxílio Emergencial

Apesar de entendermos que o benefício do auxílio emergencial ajudou os segmentos de e-commerce e varejo alimentar, não podemos estimar o impacto financeiro efetivo da medida econômica nos resultados do setor. Entretanto, dado que os resultados desses dois segmentos se mantiveram fortes no 3º trimestre, quando o benefício foi reduzido pela metade, não esperamos uma desaceleração significativa nos resultados das companhia atribuída especificamente a isso.

3) Crise econômica

O Varejo é altamente correlacionado com a atividade econômica e, portanto, caso tenhamos uma crise econômica em 2021 com a prolongação da pandemia, entre outras dificuldades, isso pode impactar o setor negativamente. Entretanto, destacamos que o segmento de Farmácia seria uma alternativa resiliente nesse cenário.

Elétrico

Preocupações relacionadas à covid-19 foram superadas no setor de Energia. A pandemia resultou em um impacto muito menor do que o esperado, tendo em vista:

- A aprovação da Conta Covid (crédito emergencial às distribuidoras de energia) que contribuiu para manter o fluxo de pagamentos em toda a cadeia do setor elétrico e preservou a liquidez das distribuidoras de energia;

- Recuperação do consumo de energia elétrica a partir de julho de 2020 em decorrência da flexibilização das quarentenas

- E o fato de que geradoras não enfrentaram uma crise de inadimplência no mercado livre de energia.

Mas também não há grandes oportunidades em 2021. Dentro da nossa cobertura, continuamos a preferir histórias com baixos riscos operacionais, balanços saudáveis, perspectivas de crescimento claras e risco-retorno assimétrico (ou seja, ações que enxergamos como descontadas). Nesse sentido, acreditamos que há oportunidades limitadas de retorno nas empresas do setor Elétrico dada a compressão do spread da TIR* do setor para as taxas de juros de longo prazo (NTN-B 2035).

*A Taxa Interna de Retorno (TIR), também conhecida como Taxa Mínima de Atratividade, corresponde à taxa de rentabilidade de um investimento. Por exemplo, se a TIR de um projeto é 10%, significa que os fluxos de caixa projetados remuneram o investidor com uma taxa anual de 10%. É muito comum comparar a TIR com uma taxa livre de risco em termos reais, como um título público (NTN-B), para avaliar a atratividade do investimento.

Do ponto de vista setorial, vemos oportunidades atrativas no setor de geração de energia, sendo as nossas Top picks: Omega Geração (OMGE3) e CESP (CESP6). Ambas são nomes com um risco-retorno atrativo nos preços atuais e uma ampla gama de oportunidades futuras que contribuem ainda mais para as teses de investimento.

Quanto aos nomes com exposição ao setor de distribuição de energia, acreditamos que a recuperação dos resultados (volumes maiores e menor inadimplência) está precificada nos preços atuais. Por fim, não vemos grandes oportunidades de ganhos no setor de transmissão de energia após a alta recente, em grande parte impulsionada pela alta da inflação (IGP-M), especialmente em vista da escassez de oportunidades de crescimento com retornos atrativos baseados na maior competição observada nos últimos leilões de transmissão.

Nossas escolhas para o setor

Omega Geração (OMGE3)

Temos recomendação de compra em Omega Geração, com preço-alvo de R$ 50/ação. Consideramos a OMGE3 uma das histórias mais atrativas da nossa cobertura do setor elétrico, dada a assimetria implícita nos preços atuais após as recentes aquisições de novos ativos da Eletrobras e da EdF, ao potencial de expansão do portfólio de 3,8 GW em projetos eólicos e solares, sendo que cada expansão de 100MW que ocorre sobre a taxa mínima de retorno da companhia (NTN-B + 500 bps) adiciona R$ 0,40/ação ao nosso preço-alvo e, também, por potenciais oportunidades de fusões e aquisições no futuro, visto que vemos a Omega como um consolidador no segmento de energias renováveis.

CESP (CESP6)

Temos recomendação de compra em CESP, com preço-alvo de R$ 37/ação. Em primeiro lugar, vemos um risco-retorno atrativo baseado nas renegociações contínuas dos passivos contenciosos da empresa e na evolução do processo judicial relacionado ao ressarcimento da Usina Hidrelétrica de Três Irmãos.

Em segundo lugar, a CESP já tem uma expansão de resultados praticamente dada ao longo de 2021 com base nas compras de energia elétrica a preços mais atrativos como um mecanismo de proteção. Por fim, notamos que a CESP possui um balanço saudável, com o último endividamento reportado de 0,9x Dívida Líquida/EBITDA, que acreditamos que se traduzirá em distribuições de dividendos mais elevadas e/ou oportunidades adicionais de crescimento no futuro.

Saneamento

Espera-se que as três companhias de saneamento listadas (Sabesp, Copasa e Sanepar) passem por seus processos de revisão tarifária ordinária em 2021. Historicamente, esses períodos são de maior volatilidade para as companhias de saneamento, tendo em vista as limitações das agências reguladoras estaduais e riscos de interferência política.

Além disso, mantemos a visão de que há visibilidade limitada sobre as potenciais privatizações da Sabesp, por causa da incerteza se o governo paulista buscará uma privatização ou capitalização, e da Copasa, dadas as limitações de articulação política apresentadas pelo Poder Executivo do Estado de Minas Gerais.

Principais riscos para os setores

Os principais riscos para as empresas do setor de Energia e de Saneamento em 2021 referem-se a potenciais resultados da análise em andamento pela ANEEL dos pedidos de revisões tarifárias extraordinárias para compensar o impacto da crise pandêmica, taxas de juros mais altas caso o cenário fiscal continue a deteriorar e eventual proposta de tributação de dividendos e/ou fim do benefício fiscal de Juros sobre Capital Próprio.

Petróleo

A propagação do coronavírus impactou fortemente o equilíbrio do mercado global de petróleo em 2020. De acordo com a OPEP, em abril de 2020, no auge da pandemia, a demanda global de petróleo caiu entre -25% e -30%, principalmente por causa das medidas de isolamento social que reduziram drasticamente o consumo de combustíveis, como gasolina e querosene de aviação.

Além do cenário extremamente desafiador para a demanda, a crise do petróleo foi agravada por uma divergência entre os membros da OPEP+ (especialmente Arábia Saudita e Rússia) sobre cortes de produção que resultaram em uma guerra de preços. Com isso, o preço do petróleo (tipo Brent) atingiu sua mínima histórica dos últimos 18 anos de US$ 19 / barril em abril.

No entanto, desde maio, os membros da OPEP chegaram a um acordo sobre a redução de produção de petróleo. Após esse movimento, a demanda por derivados de petróleo vem se recuperando gradualmente devido à flexibilização das quarentenas.

Como resultado disso, os preços do petróleo se recuperaram parcialmente para o patamar atual de US$ 45-50 / barril (Brent), com o mercado esperando ansiosamente pela normalização total da demanda de petróleo com o fim da pandemia, o que está diretamente relacionado ao sucesso e alcance das vacinas para a população.

O cenário do setor petrolífero para 2021

Olhando para o futuro, a contínua flexibilização das quarentenas e medidas de distanciamento social devem contribuir ainda mais para a normalização da demanda de derivados de petróleo (principalmente gasolina e querosene de aviação).

Embora estejamos otimistas em uma perspectiva de médio a longo prazo devido ao progresso dos estudos das vacinas, destacamos os riscos potenciais de volatilidade de curto prazo relacionados a uma segunda onda de casos de covid-19 e incertezas de curto prazo a respeito dos cortes de produção da OPEP+.

No entanto, mesmo em caso de uma segunda onda e consequente retração das medidas de flexibilização, notamos que a situação do mercado de petróleo é completamente diferente de março de 2020 em termos de oferta e estoques, implicando em menores riscos de queda para os preços do petróleo.

Para 2021, de acordo com a OPEP, a demanda por petróleo deve crescer 6,2 mb/d em relação a 2020. Em um cenário de normalização da demanda de derivados de petróleo para níveis pré-pandêmicos, esperamos que os preços do petróleo se recuperem para o patamar de US$ 55-60 / barril (Brent), preço de equilíbrio para a produção de xisto, que consideramos o produtor marginal da commodity, dada a maior flexibilidade e a natureza de custos das operações.

Nossa escolha para o setor: Petrobras

A Petrobras está mais preparada do que nunca para enfrentar um ambiente desafiador de preços de petróleo. Isso se reflete nos custos de extração mais baixos, nos ativos altamente produtivos do pré-sal, nas medidas de resiliência e iniciativas de redução de custos e no andamento do plano de desinvestimento de ativos.

Para ilustrar, apresentamos nossa análise de sensibilidade para os preços das ações da Petrobras em diferentes cenários de preços de petróleo e câmbio. Dessa forma, é possível entender como as ações se comportam em relação às nossas estimativas.

Temos recomendação de compra na Petrobras e preços-alvo de 12 meses de R$ 30 / R$ 29 / US$ 11,5 / US$ 11 para PETR4 / PETR3 / PBR_A / PBR, respectivamente.

Além disso, nossas estimativas são baseadas na curva de preços futuros de petróleo (Brent), com preços médios de US$ 48,8 / barril em 2021-2022E, o que implica em um risco-retorno ainda mais atraente para as ações, caso os preços do petróleo surpreendam positivamente se houver normalização mais rápida do que a esperada na demanda.

Principais riscos para o setor

Os principais riscos para a nossa tese são, principalmente, os preços do petróleo mais baixos do que o esperado no caso de uma segunda onda de infecções por covid-19 ou um atraso nas vacinas, potencial questionamento legal do plano de desinvestimento de ativos da empresa, embora vejamos um risco marginalmente menor após o segundo julgamento da questão no Supremo Tribunal Federal em setembro de 2020, e, por último, o ambiente político no Brasil e suas implicações para a empresa, sendo a mais relevante a política doméstica de preços de combustíveis.

Mineração & Siderurgia e Papel & Celulose

Acreditamos que o setor de materiais básicos está entre os que devem se beneficiar dos estímulos econômicos em todo o mundo, via busca por ativos reais no médio/longo prazo. Além disso, os setores que compõem esse grupo vão experimentar volumes e preços maiores em 2021, na nossa opinião.

Minério de ferro: mercado ainda apertado em 2021

Esperamos preços fortes do minério de ferro em 2021 devido à boa resposta da demanda chinesa por aço em relação ao estímulo governamental, na esteira da guerra comercial com os EUA. A produção de aço na China deve terminar 2020 acima de 1 bilhão de toneladas.

Se a produção de aço chinesa aumentar 5% em 2021, será o suficiente para absorver a produção extra de minério de ferro que está voltando, principalmente da Vale (+50 milhões de toneladas em 2021, em nossa opinião). Em nosso modelo, temos um aumento de +2% na produção de aço na China, o que resulta numa média de US$100/t em 2021E (vs. preço atual de US$130/t).

Aço: preços e volumes mais altos