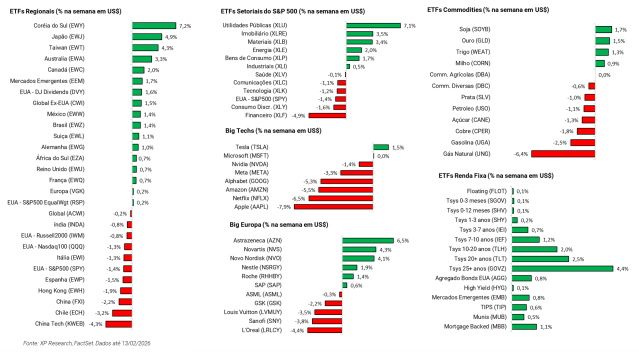

1. Economia americana: Mercado de trabalho firme, inflação em moderação – Payroll surpreende positivamente, inflação desacelera e curva de juros reduz inclinação

2. Temporada de resultados: Tecnologia e Comunicações entre os destaques positivos – Setores passam de 90% de surpresas positivas nos lucros

3. Alphabet: Um contrato com o próximo século – Companhia emite dívida de 100 anos para financiar expansão em inteligência artificial

4. Memória: Seu novo ativo mais valioso – Demanda explosiva por AI aperta oferta e faz preços de chips de memória dispararem

5. Disrupção: Quem é o próximo da fila (de acordo com o mercado)? – Mercado passa a enxergar parte do setor financeiro como próximo “disruptado” pela AI

1. Economia americana: Mercado de trabalho firme, inflação em moderação

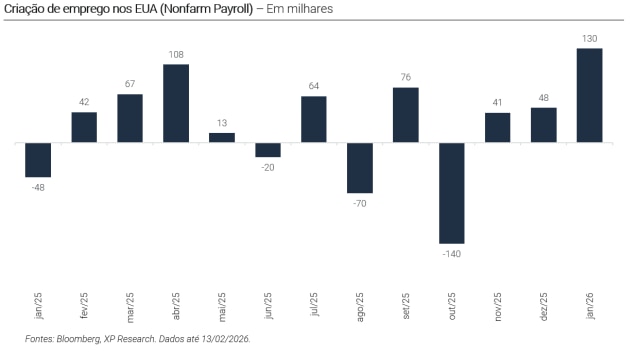

A economia americana passa por um início de ano de sinais mistos, mas longe de indicar desaceleração abrupta. O payroll de janeiro mostrou criação de 130 mil vagas, acima das estimativas de +55 mil, enquanto a taxa de desemprego recuou para 4,3%. O dado foi recebido como uma surpresa positiva, especialmente após um 2025 marcado por revisões significativas para baixo, onde o crescimento médio mensal do emprego foi de 15 mil vagas, bem inferior ao inicialmente reportado. A leitura mais recente sugere estabilização do mercado de trabalho, com destaque para as categorias de saúde e assistência social, além de ganho pontual na construção e até na indústria. Ao mesmo tempo, a força do Household Survey (pesquisa feita diretamente com as famílias), com aumento expressivo do emprego e leve alta na taxa de participação, reforça a narrativa de resiliência.

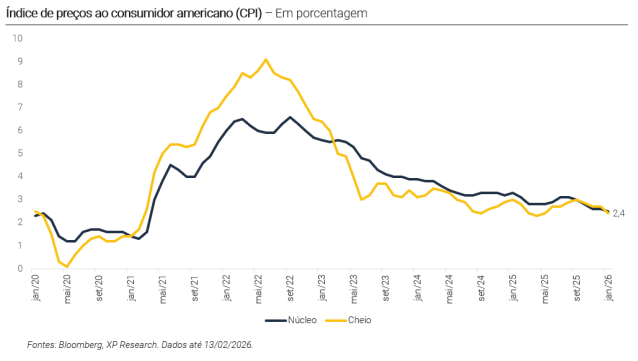

E se por um lado o mercado de trabalho mostrou ganho de tração, por outro a inflação trouxe alívio. O CPI avançou 2,4% em termos anuais em janeiro, abaixo do esperado e em desaceleração frente aos 2,7% do mês anterior. Já o núcleo cedeu para 2,5%, menor nível em quase cinco anos. A moderação foi puxada por energia e por um arrefecimento nos custos de moradia (para 3% A/A). Ainda que o Fed utilize o PCE como métrica principal, o dado de inflação reforçou a percepção de que as pressões de preços vêm gradualmente cedendo. O efeito, no entanto, foi ambíguo, e o mercado passou a conviver simultaneamente com um mercado de trabalho sólido e uma inflação em trajetória de queda, gerando argumentos tanto para cortes quanto para manutenção dos juros.

Na curva, o movimento foi de fechamento com flattening. A taxa de 10 anos fechou cerca de 15 bps na semana, enquanto a de 2 anos recuou 8 bps, comprimindo o diferencial. Esse comportamento sugere ajustes nas expectativas de crescimento e inflação de longo prazo, ao mesmo tempo em que o curto prazo permanece ancorado por uma postura ainda mais cautelosa do Fed. Hoje, o mercado precifica apenas 8% de probabilidade de corte na próxima reunião e aproximadamente 2,6 cortes ao longo de 2026.

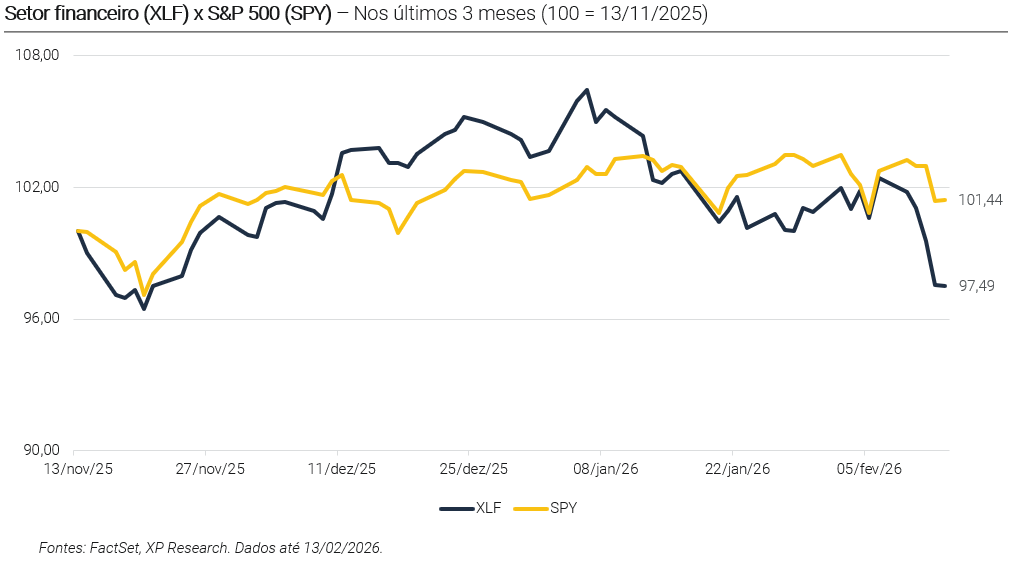

Esse ambiente de curva mais plana também tem implicações setoriais. Combinado com temores de disrupção via inteligência artificial (como comentamos no tema #5), o flattening da curva adiciona pressão sobre o setor financeiro, que tende a se beneficiar de curvas mais inclinadas. Apesar disso, permanecemos com perspectivas construtivas para o setor, em especial bancos americanos, diante de flexibilização regulatória em curso. Em síntese, entre um mercado de trabalho que estabiliza e uma inflação que desacelera, o Fed permanece em modo “wait and see”, enquanto os mercados ficam cada vez mais sensíveis a qualquer desvio dessa trajetória.

2. Temporada de resultados: Tecnologia e Comunicações entre os destaques positivos

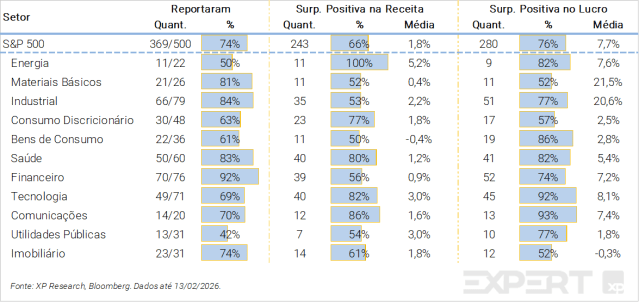

Acompanhamento

- Quantidade reportada: 74% (369 das 500 empresas) do S&P 500

- Surpresas na receita: 66% de surpresa positiva nas receitas, com média de 1,8%

- Surpresas no lucro: 76% de surpresa positiva nos lucros, com média de 7,7%

- Estimativa de crescimento: +12,6% A/A (vs. 8,0% A/A quando publicamos a prévia)

Principais destaques

Com cerca de 75% das empresas do S&P 500 já tendo divulgado seus resultados, destacamos: (i) os setores de Materiais Básicos e Industrial, que registraram surpresas positivas no lucro por ação com média superior a 20%; (ii) Tecnologia e Comunicações, com mais de 90% das companhias superando as expectativas de lucro, reforçando seu peso no índice dada a elevada concentração de Big Techs; e (iii) o setor Imobiliário, único entre os setores do S&P 500 a apresentar surpresa média negativa nos lucros, refletindo o impacto de taxas de juros mais altas por um período prolongado.

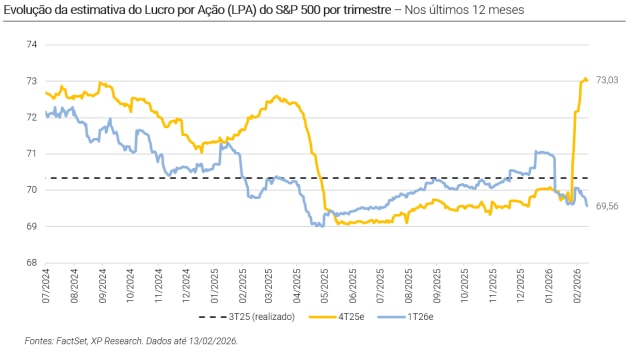

Estimativas de crescimento

4T25: US$ 73,03 – Crescimento de +12,6% A/A; +4,6 p.p. desde a publicação da nossa prévia

1T26: US$ 69,56 – Crescimento de +10,6% A/A; -0,5 p.p. desde a publicação da nossa prévia

3. Alphabet: Um contrato com o próximo século

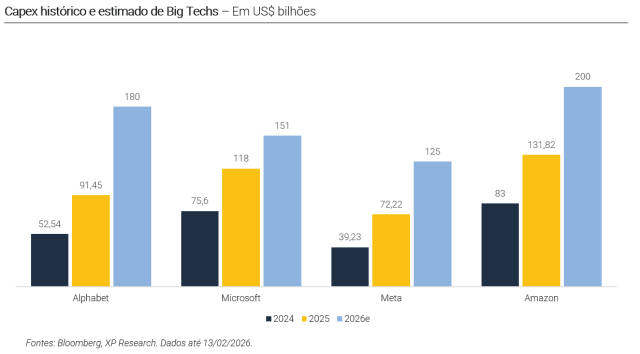

A Alphabet voltou ao mercado de dívida em grande estilo… e prazo. A controladora do Google emitiu um raro bond de 100 anos como parte de uma captação global de aproximadamente US$ 31,5 bilhões, em múltiplas moedas, para financiar a expansão agressiva em inteligência artificial. A tranche centenária, denominada em libra esterlina, levantou GBP 1 bilhão com cupom de 6,125% e yield ao redor de 6,05%, atraindo demanda quase dez vezes superior à oferta. Trata-se da primeira emissão de um “century bond” por uma empresa de tecnologia desde a Motorola, em 1997, sendo um sinal claro de que o ciclo atual de investimentos de AI está levando o setor a territórios antes reservados a governos e utilities reguladas.

O contexto ajuda a explicar o movimento. A Alphabet anunciou capex de US$ 185 bilhões este ano, aproximadamente o dobro do ano anterior, em meio à corrida por data centers e chips de AI. Ainda que a empresa detenha mais de US$ 125 bilhões em caixa e gere forte fluxo de caixa livre, o volume necessário para sustentar a expansão tem levado as Big Techs a recorrerem de forma crescente ao mercado de crédito. Estimativas apontam que os hyperscalers podem emitir centenas de bilhões de dólares em dívida nos próximos anos. Nesse ambiente, a emissão em múltiplas moedas (dólar, libra e franco suíço) também amplia a base para investires e evita sobrecarregar o mercado americano, além de explorar condições relativas de custos mais favoráveis fora dos EUA.

Porém, o bond de 100 anos levanta discussões que vão além do funding. Em primeiro lugar, trata-se de um prazo raríssimo no universo corporativo, tipicamente associado a investimentos institucionais como fundos de pensão e seguradoras, interessados em casar passivos de longo prazo. Em segundo, destacamos a ausência de covenants (obrigações) restritivos relevantes e o fato de os títulos não serem garantidos por subsidiárias, o que representa menor proteção ao investidor.

Por fim, há o simbolismo. A emissão ocorre em meio a spreads historicamente apertados e entusiasmo elevado em torno da inteligência artificial, podendo ser um movimento de “AI Debt-fest” em escala inédita. Apostar em um título de 100 anos é, em última instância, apostar que a Alphabet continuará relevante, e capaz de reinventar seu modelo, até 2126. Para alguns, é uma decisão financeira racional em um momento oportuno de mercado. Porém, para outros, pode ser um indício de exuberância tardia em um ciclo de crédito movido pela promessa da próxima revolução tecnológica. Em nosso relatório Sob o olhar da estratégia: Inteligência artificial através dos números pontuamos o nível de alavancagem das empresas da cadeia de AI como um risco (ainda que Alphabet não seja no momento alvo de preocupações nesse sentido), e reiteramos que este precisa ser acompanhado de perto.

4. Memória: Seu novo ativo mais valioso

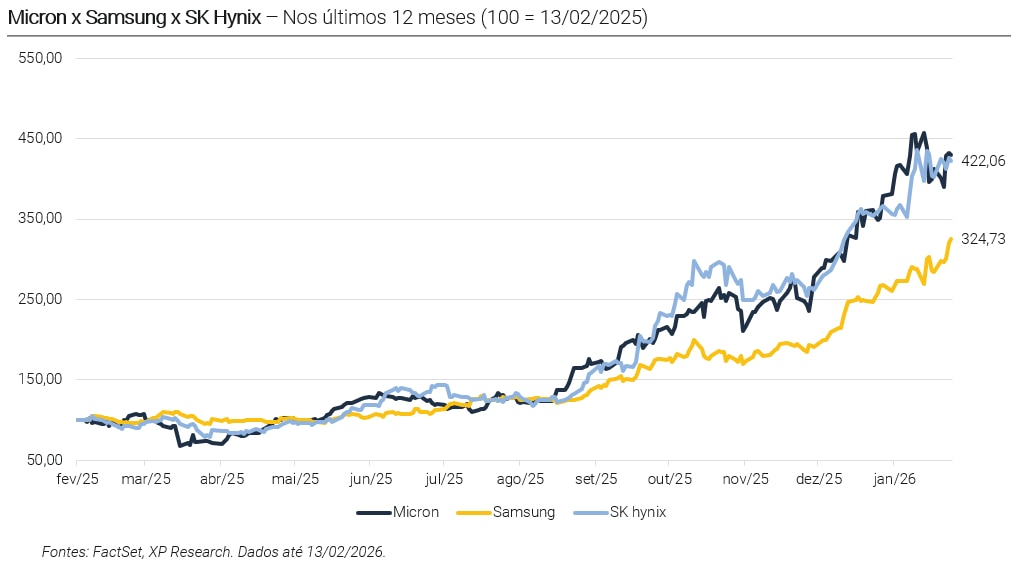

A escalada dos preços de chips de memória virou um dos principais vetores de tensão da cadeia de tecnologia neste início de 2026. No 4T25, os preços avançaram cerca de 50%, podendo avançar mais 40% a 50% até o fim do 1T26, segundo estimativas, em um movimento puxado principalmente por construtores de data centers dispostos a pagar prêmios elevados para garantir o fornecimento. O que antes era tratado como um componente relativamente “comoditizado” passou a ocupar o centro das discussões estratégicas, sobretudo porque apenas três empresas, SK Hynix, Samsung e Micron, respondem por mais de 90% da oferta global.

O fator estrutural por trás do movimento é a realocação permanente da capacidade de atender à AI. Data centers, tanto convencionais quanto voltados a AI, devem consumir mais de 70% da memória global high-end produzida em 2026. Além disso, a priorização de produtos como HBM (High Bandwidth Memory, um tipo de memória de altíssima velocidade usada em aplicações de AI, mais lucrativos e essenciais para workloads de AI) reduz a disponibilidade de DRAM (Dynamic Random-Access Memory, o tipo de memória mais comum em PCs e smartphones) tradicional. Em paralelo, os sistemas mais recentes suportam até 288GB de HBM por chip lógico, muito acima dos 8GB típicos de smartphones ou 16GB de laptops, ampliando o desbalanceamento entre oferta e demanda.

O impacto já aparece de forma clara na performance das ações. Desde o fim de setembro, um índice da Bloomberg de fabricantes globais de eletrônicos de consumo caiu cerca de 10%, enquanto uma cesta de produtores de memória subiu aproximadamente 160%. Empresas como Honda mencionaram riscos emergentes de fornecimento, a Qualcomm recuou mais de 8% após sinalizar que restrições de memória podem limitar a produção de smartphones, e a Nintendo alertou para pressão de margens. Fabricantes de PCs parecem particularmente sensíveis, com Lenovo e Dell acumulando quedas de 25% desde seus picos em outubro.

O ponto crítico é que o ajuste de oferta não será imediato. Fabricantes estão operando com capacidade planejada anos antes do boom de AI, e a expansão relevante de capacidade produtiva só deve gerar impacto material a partir de 2027 ou 2028. Nesse intervalo, o mercado passa a discutir não apenas o nível dos preços, mas a duração do aperto, em um contexto que alguns já descrevem um superciclo de memória, rompendo a lógica tradicional de ciclos curtos de alta e queda.

5. Disrupção: Quem é o próximo da fila (de acordo com o mercado)?

Após a Inteligência artificial pressionar o setor de software, em um movimento que vimos nas últimas semanas, o mercado começa a testar uma nova hipótese: seria o setor financeiro o próximo a ser “disruptado”? A faísca veio com o anúncio da fintech Altruist, que lançou dentro da sua plataforma Hazel uma ferramenta de planejamento tributário baseado em AI capaz de criar estratégias personalizadas “em minutos”, lendo declarações de impostos, contracheques, extratos, anotações de reuniões e dados de CRM. Em reação praticamente imediata, a LPL Financial caiu mais de 8%, Charles Schwab recuou -7%, Reymond James perdeu quase 9%, enquanto diversas outras companhias, inclusive brasileiras, também foram pressionadas. O receio não é necessariamente de uma substituição total, mas sim de compressão de margens e questionamento do valor agregado do aconselhamento tradicional.

O movimento ecoa o sell-off recente, e persistente, em software, após a Anthropic lançar ferramentas de marketing, jurídico e finanças no Claude Cowork. Agora, a diferença é simbólica, uma vez que gestoras de patrimônio e corretoras sempre foram vistas como negócios defensivos, ancorados em relacionamento e confiança. Mas, se a AI “expande o que um único advisor pode fazer”, como disse o CEO da Altruist, a régua de produtividade sobe, e a estrutura de custos do setor pode precisar se ajustar.

Ainda assim, nem todos veem a disrupção como inevitável. O Citi, por exemplo, classificou a reação como exagerada, argumentando que ferramentas de AI tendem a beneficiar plataformas já estabelecidas, reduzindo custo unitário e potencialmente ampliando adoção. Em vez de destruir incumbentes, a AI poderia elevar a penetração de aconselhamento financeiro, ainda baixa, e sustentar maior volume de ativos, compensando pressões de preço. O debate, portanto, não é apenas sobre substituição, mas sobre redistribuição de eficiência.

Enquanto isso, do lado da oferta da revolução da AI, a ambição segue escalando. A Anthropic discute assegurar ao menos 10 GW de capacidade de data centers nos próximos anos, um volume que exigiria centenas de bilhões de dólares e superaria, com folga, os US$ 180 bilhões previamente comunicados para servidores até 2029. A estratégia inclui não apenas alugar capacidade de nuvem, mas também arrendar espaço próprio, buscando maior controle sobre infraestrutura. Para efeito de comparação, a AWS adicionou quase 4 GW em 2025. Se a primeira onda de disrupção atinge modelos de negócio, a segunda está sendo construída no concreto, literalmente, com uma corrida por energia e computação que define a escala do setor.

Para entender mais sobre a disrupção de modelos de negócios, confira nosso relatório:

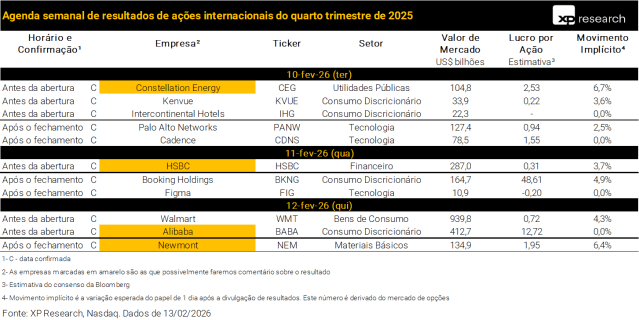

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!