Resumo

- Tensões geopolíticas e ruídos políticos em vários países – especialmente nos EUA – marcaram o ano de 2025. Ainda assim, a economia global mostrou solidez. Vemos riscos elevados adiante, com destaque à deterioração fiscal em economias desenvolvidas.

- Governo tenta viabilizar a aprovação do orçamento de 2026, em meio a um aprofundamento da tensão institucional entre os Poderes. As atenções também seguem voltadas para os índices de popularidade do Presidente Lula, que busca reforçar sua linha narrativa e eleitoral.

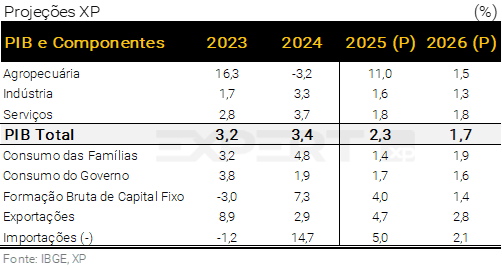

- A atividade econômica vem arrefecendo, em linha com a política monetária contracionista. Mesmo assim, elevamos nossa projeção para o PIB de 2025, de 2,1% para 2,3%, devido a revisões nos resultados da agropecuária no início do ano. Mantemos a projeção de alta de 1,7% em 2026.

- O governo deve cumprir a meta de resultado primário em 2025, mas ainda precisa de receitas adicionais para atingir o limite inferior do intervalo de tolerância em 2026. A dívida pública continuará em alta, atingindo 83,7% do PIB no próximo ano.

- Nossa projeção para o câmbio segue em 5,30 reais por dólar no final de 2025 e 5,50 no final de 2026. Nas contas externas, as exportações e o IDP compensam os altos níveis das importações e do déficit em renda primária. A reaceleração da demanda doméstica é um risco para 2026.

- A inflação de alimentos e bens industrializados permanece baixa. Assim, reduzimos nossa previsão para o IPCA de 2025, de 4,5% para 4,3%. Para 2026, continuamos a projetar 4,2%.

- Atividade desacelerando e inflação corrente benigna sugerem que a política monetária pode ser menos contracionista. Mantemos a projeção de que o Copom iniciará um ciclo gradual de cortes na taxa Selic (0,50 p.p.) em março. Mas não descartamos um início mais cedo, em janeiro.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Otimismo de curto prazo, preocupações de médio prazo

A economia brasileira apresenta um bom desempenho em 2025. O PIB cresce um pouco acima de 2,0%, desacelerando em comparação aos anos anteriores. A taxa de desemprego permanece próxima das mínimas históricas. A inflação (medida pelo IPCA) vem surpreendendo para baixo, particularmente devido à apreciação da taxa de câmbio. Em janeiro, nossa projeção para o IPCA de 2025 estava em 6,1%. Hoje, prevemos elevação anual de 4,3%.

A atividade econômica sólida sustenta a arrecadação tributária, permitindo ao governo cumprir a meta fiscal. As exportações crescem de forma robusta, mesmo diante de tarifas mais elevadas impostas pelos EUA, evitando uma deterioração adicional do déficit em conta corrente (que havia se ampliado consideravelmente em 2024).

Esses resultados macroeconômicos favoráveis, combinados com um ambiente global benigno, impulsionaram os preços dos ativos brasileiros nos últimos meses. Acreditamos que o Banco Central encontrará espaço para reduzir a taxa Selic no próximo ano, diante da melhora na dinâmica inflacionária mencionada acima.

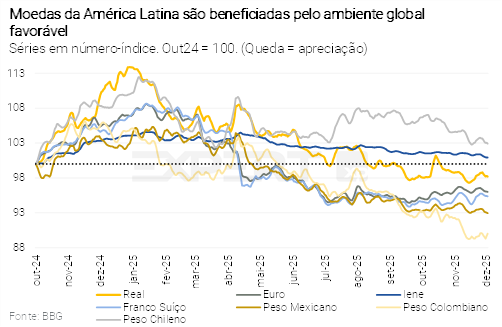

Por baixo da superfície, entretanto, persistem desequilíbrios. A desinflação foi desigual, concentrada em bens duráveis e alimentos. A inflação de serviços e de bens não duráveis permanece elevada, refletindo o aperto nos fatores de produção. Vemos espaço limitado para desinflação adicional no ano que vem, considerando que i) o governo anunciou diversas medidas de estímulo ao crescimento e ii) o ambiente global pode não favorecer nova valorização das moedas de mercados emergentes (ver a seção de “Pano de Fundo Global”).

No campo fiscal, cumprir as metas tem se mostrado insuficiente para estabilizar a relação dívida/PIB. Mesmo com receitas em níveis recordes, o déficit primário permanece próximo de 0,5% do PIB. Incluindo despesas financeiras, o déficit nominal fechará 2025 perto de 8,2% do PIB, um dos maiores do mundo.

Assim, entendemos que, mais importante do que os resultados macroeconômicos de 2026 — que provavelmente continuarão relativamente positivos — será a perspectiva de reformas conduzidas pelo vencedor das eleições presidenciais.

Ao longo do ano que vem, a calmaria de curto prazo pode dar lugar a maior volatilidade nos mercados, à medida que fatores domésticos passem a ter maior peso relativo do que os fatores globais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – De vento a favor para (possível) vento contrário

Caio Megale

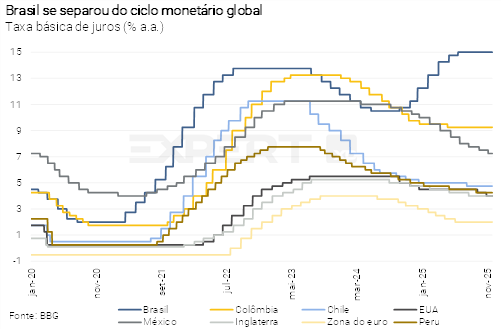

Por enquanto, o ambiente global tem sido favorável a mercados emergentes. Tensões geopolíticas e ruídos políticos em vários países — especialmente nos EUA — marcaram o ano de 2025. Ainda assim, o desempenho econômico global continua relativamente sólido. O FMI projeta que o PIB global crescerá 3,2% este ano, praticamente o mesmo ritmo de 2024 (3,3%). Os riscos de recessão nos EUA (devido às tarifas mais altas) ou na China (bolha imobiliária, consumidores endividados) não se materializaram, pelo menos por ora. Ao mesmo tempo, a inflação permaneceu controlada, permitindo que muitos bancos centrais reduzissem juros, embora em ritmos diferentes (com exceção do Brasil).

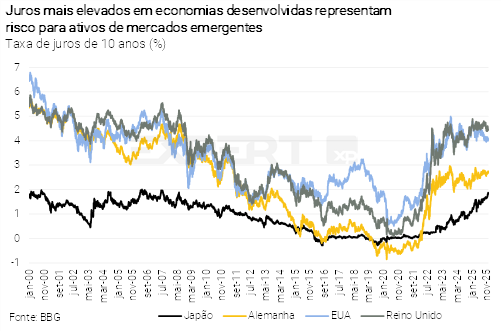

Incerteza à frente. Olhando adiante, é difícil imaginar a economia global impulsionando uma nova rodada de valorização dos ativos de risco, por duas razões principais. Em primeiro lugar, a deterioração fiscal em países desenvolvidos deve limitar o espaço para novos estímulos monetários. Ainda mais relevante do que os juros de curto prazo é o comportamento dos juros longos, que tendem a seguir elevados, refletindo a necessidade de financiamento das economias centrais. Ademais, o ambiente político e geopolítico continuará ruidoso e volátil. As medidas erráticas do Presidente Donald Trump ampliam as incertezas, reduzindo o investimento de longo prazo em vários setores. A guerra na Ucrânia segue distante de uma solução, com impactos diretos e indiretos sobre Europa e China.

Espaço limitado para corte de juros nos EUA. A atividade econômica e o mercado de trabalho estão desacelerando nos EUA, o que deve abrir espaço para novos cortes de juros pelo Federal Reserve (Fed, o banco central local). Por outro lado, a inflação permanece acima da meta, e os investimentos no setor de tecnologia devem impedir uma desaceleração mais acentuada da economia.

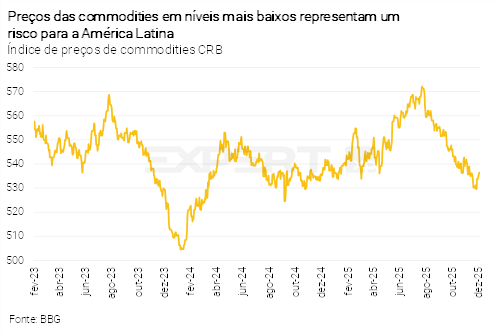

China e preços de commodities seguem como risco. A economia chinesa vem perdendo tração, sobretudo devido ao consumo doméstico fraco. Caso o governo não consiga estabilizar o crescimento, os preços internacionais das commodities podem cair ainda mais, com impacto negativo sobre o Brasil e outros exportadores. Os preços do petróleo merecem atenção especial, sobretudo se o governo dos EUA tiver sucesso na tentativa de pôr fim à guerra na Ucrânia.

Cenário Brasil – Atividade arrefece, mas Copom segue cauteloso

Ambiente Político – Em meio a tensão entre os Poderes, governo busca viabilizar aprovação do Orçamento de 2026

Paulo Gama e XP Política

Dezembro na política deve ser marcado pelo esforço do governo em viabilizar a aprovação do orçamento de 2026, em meio a um aprofundamento da tensão institucional entre os Poderes e no momento em que as atenções também seguem voltadas sobre os índices de popularidade do governo Lula.

Desde o anúncio da inclusão do Brasil no tarifaço promovido pelo presidente Donald Trump — e de uma estratégia mal sucedida empreendida pela oposição a partir desse movimento —, o mandatário brasileiro havia recuperado os patamares de avaliação positiva do ano passado. Contribuíram também para esse crescimento, entre outros fatores, o arrefecimento da inflação, o avanço da reforma do Imposto de Renda na agenda pública e um vácuo na oposição desde que Tarcísio de Freitas decidiu se ausentar da cena nacional.

Esse movimento foi interrompido após o impacto negativo que a operação policial deflagrada no Rio de Janeiro trouxe para o presidente. Agora, a atenção se concentra em compreender se, passado o foco intenso desse momento inicial, a popularidade de Lula voltará a crescer, indicando uma resiliência maior junto ao eleitorado, ou se a oposição será capaz de manter o tema na agenda pública ao longo das próximas semanas.

O governo, nesse meio tempo, tem se mexido para devolver à agenda temas que reforçam sua linha narrativa e eleitoral. Lula contará com a aprovação da isenção do Imposto de Renda para aqueles que ganham até R$ 5.000, como ficou claro no pronunciamento feito pelo presidente em rede nacional no último domingo, reforçando a ideia de que a mensagem embalará a campanha do ano que vem pelo lado governista.

No Congresso, o mês de dezembro terá atenção sobre o desenrolar dos novos episódios de crise na relação entre os Poderes, que passaram pelo rompimento do presidente da Câmara, Hugo Motta, com o líder do PT na Câmara, pela insatisfação do presidente do Senado, Davi Alcolumbre, com a indicação de Jorge Messias ao STF, e mais recentemente pela decisão do ministro Gilmar Mendes, do STF, de permitir que apenas a PGR possa pedir o impeachment de ministros da Suprema Corte.

Neste ambiente tensionado, a oposição vê nova janela de oportunidade na tentativa de ampliar a pressão em torno de pautas como a anistia aos envolvidos no 8 de Janeiro, no momento em que o ex-presidente Jair Bolsonaro cumpre pena na Superintendência da Polícia Federal em Brasília – debate que também pode dar fôlego à estratégia de parte do grupo bolsonarista de insistir na possibilidade de o ex-presidente manter influência sobre 2026 e atrasar ainda mais a decisão sobre seu apoio na disputa do ano que vem.

Neste cenário, o Planalto concentra esforços para aprovar as medidas de arrecadação que ainda tramitam no Congresso, como forma de viabilizar R$ 30 bilhões adicionais em receitas para perseguir o fechamento das contas em 2026.

A primeira trata da ampliação da taxação sobre as bets, aumento do Imposto de Renda sobre JCP e elevação da alíquota de CSLL sobre Fintechs. O projeto, de autoria do senador Renan Calheiros – que também conta com dispositivo que torna mais flexível o prazo para a distribuição isenta de dividendos (até abril de 2026), em contrapartida à data estabelecida na nova lei do Imposto de Renda (dezembro de 2025) –, foi aprovado no Senado, mas conta com tramitação desafiadora na Câmara dos Deputados, dada a resistência na Casa à majoração de impostos sobre bets e fintechs.

Completa o pacote o projeto de lei que trata do corte linear de 10% sobre os benefícios tributários, cuja receita também é importante para que o governo mantenha de pé a expectativa de cumprir a meta de superávit primário de 2026. O tema também segue longe de um consenso, embora a articulação do governo ainda discuta com a cúpula do Congresso uma nova versão do texto.

Mesmo em meio ao cenário de dificuldades, o governo não pretende discutir mudança de meta fiscal, e não está descartado a utilização de novas medidas infralegais para fechar as contas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Medidas de estímulo devem acelerar o PIB nos próximos trimestres

Rodolfo Margato

Economia brasileira perdeu tração neste semestre. O PIB cresceu 0,1% no 3º trimestre em comparação ao 2º trimestre deste ano, ligeiramente abaixo das expectativas (XP e mercado: 0,2%). Esse resultado sucedeu o crescimento médio de 0,9% nas duas leituras anteriores. Os dados desagregados trouxeram sinais mistos. Por um lado, setores mais sensíveis ao ciclo econômico, como indústria de transformação e comércio, apresentaram resultados fracos em meio aos juros restritivos e maior endividamento de famílias e empresas. Por outro, setores ligados a commodities (menos sensíveis à política econômica local), como agropecuária e indústria extrativa, registraram forte crescimento no acumulado do ano. A demanda doméstica avançou moderadamente no último trimestre, com o consumo das famílias praticamente estável. Para uma análise completa sobre os resultados do PIB,

clique aqui.

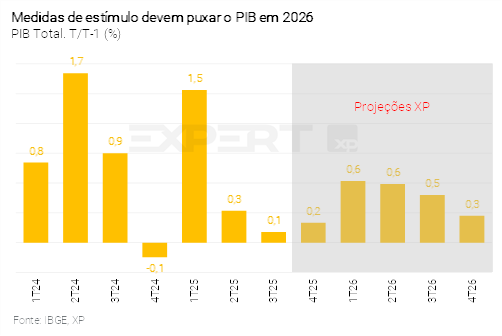

Elevamos nossa projeção para o PIB de 2025, de 2,1% para 2,3%. A divulgação do PIB do 3º trimestre trouxe revisões altistas na série de dados, com destaque ao desempenho ainda mais forte da Agropecuária no primeiro semestre deste ano. A incorporação dessas revisões aumentou nossa expectativa para o PIB anual, a despeito da ligeira surpresa baixista com os dados do trimestre passado. Esperamos elevação de 0,2% para o PIB do 4º trimestre (em comparação ao período anterior, com ajuste sazonal). Indicadores coincidentes da indústria e do comércio, por exemplo, sugerem desempenho morno em outubro e novembro. Se nossa expectativa estiver correta, o efeito de carrego estatístico para o PIB de 2026 ficará ligeiramente positivo (0,3 p.p.).

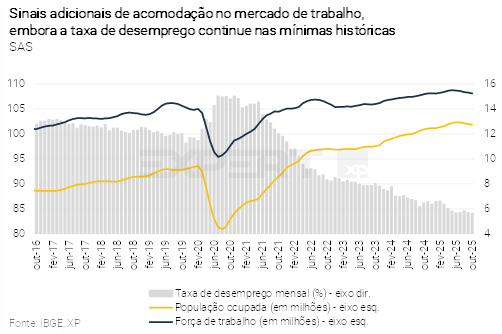

Ajuste lento no mercado de trabalho. A população ocupada recuou – moderadamente – nos últimos meses, refletindo o crescimento econômico mais fraco. Ainda assim, a taxa de desemprego continua nas mínimas históricas (entre 5,5% e 6,0%) e a massa de renda real sobe consistentemente (expansão superior a 5,0% este ano). A queda da taxa de participação na força de trabalho e sinais de restrição na oferta de mão de obra chamam cada vez mais a atenção. Em nossa opinião, o cenário de mercado de trabalho apertado não deve ser revertido no curto prazo.

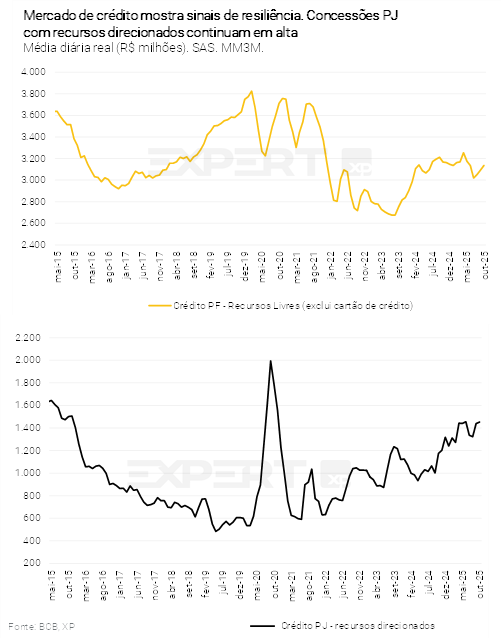

Aceleração do PIB no próximo ano em meio a impulsos de renda e crédito. Prevemos crescimento trimestral médio de 0,5% em 2026 (ver gráfico). Como temos enfatizado há alguns meses, medidas de estímulo devem adicionar 0,8 p.p. à taxa de variação do PIB no próximo ano. Este cenário considera: (I) efeitos da reforma do Imposto de Renda Pessoa Física; (II) aceleração das concessões do novo crédito consignado para o setor privado (promovendo a substituição de modalidades mais caras); (III) ampliação da renda disponível às famílias de baixa renda com os programas Gás do Povo e Luz do Povo; (iv) programas governamentais voltados ao setor da construção, como o Novo Crédito Imobiliário e o Reforma Casa Brasil; e (v) aumento dos investimentos públicos, puxados especialmente pelos governos estaduais.

Projeção de 1,7% para o PIB de 2026 tem viés de alta. Além das medidas elencadas acima, impulsos parafiscais também podem contribuir para maior expansão do PIB no ano que vem, com destaque às concessões de crédito direcionado para empresas.

Crescimento próximo ao potencial neste e no próximo ano. O hiato do produto – diferença entre o PIB efetivo e o PIB potencial – está um pouco abaixo de 1,0 p.p., de acordo com as nossas estimativas. Acreditamos que a medida de ociosidade não chegará ao nível neutro antes de 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Melhora no curto prazo encobre riscos

Tiago Sbardelotto

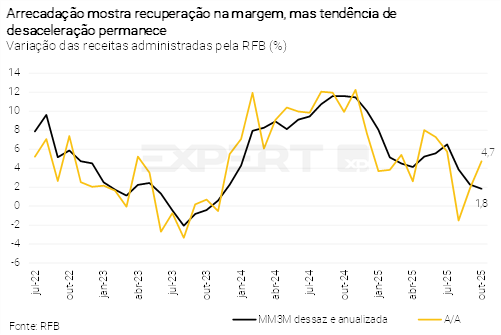

Resultado primário de outubro coloca governo mais próximo da meta em 2025. A arrecadação tributária se recuperou em outubro, com alta de 4,7% em termos reais na comparação interanual. O resultado não muda a tendência de desaceleração no curto prazo, mas coloca o governo mais próximo do atingimento da meta neste ano. Do lado das despesas, a maior pressão decorre da execução de despesas discricionárias, enquanto as despesas obrigatórias mostram arrefecimento – em parte devido à ampliação da fila de pedidos de benefícios. Projetamos déficit total de R$ 55,9 bilhões (0,4% do PIB), e déficit para fins de cumprimento da meta de R$ 10,4 bilhões (0,1% do PIB) – mais próximo, portanto, do “centro” da meta de resultado primário (zero).

Execução orçamentária deve ter menor restrição em 2026. Do lado da meta de resultado primário, a aprovação da medida que limita compensações tributárias (Lei nº 15.265/25) e a possibilidade de uso do limite inferior do intervalo de tolerância reduzem a pressão por cortes de despesas. Assim, projetamos déficit total de R$ 62,6 bilhões (0,5% do PIB), e um déficit para fins de aferição da meta de R$ 12,8 bilhões (0,1% do PIB). Isso significa que o governo ainda precisaria de receitas adicionais ou contingenciamento de despesas de R$ 12,8 bilhões para atingir o limite inferior do intervalo que contém a meta, um esforço fiscal relativamente pequeno.

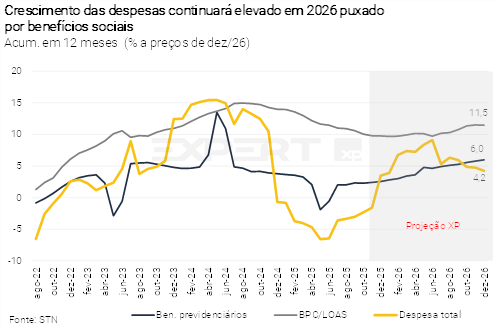

Menor pressão também do lado das despesas. O aumento do limite de despesas em R$ 13,4 bilhões decorrente da PEC 66/2023 e a aprovação de medidas de redução de gastos, incluindo mudanças em benefícios temporários da previdência e a inclusão do programa “Pé de Meia” no mínimo de educação, reduz significativamente a probabilidade de novos bloqueios no orçamento. De fato, nossas estimativas mostram espaço para expansão das despesas discricionárias caso o governo consiga ampliar sua arrecadação.

Riscos fiscais para o próximo ano persistem. Do lado da receita, o maior risco reside na desaceleração mais significativa da atividade econômica e recuo nos preços do petróleo. Do lado das despesas, o maior risco se concentra nas contas de benefícios previdenciários e BPC/LOAS, tendo em vista que as filas de pedidos de benefícios atingiram a máxima histórica e sua reversão, se ocorrer, teria impacto no próximo exercício.

Governos regionais e empresas estatais mostram deterioração. Os resultados acumulados até outubro indicam uma piora nos resultados dos estados, consequência da arrecadação mais fraca e da aceleração de despesas ante o ciclo eleitoral. O déficit das empresas estatais, por sua vez, continua a aumentar, puxado pelas estatais federais, cujo resultado negativo mais que dobrou em um ano. Logo, para o setor público consolidado (União, governos regionais e estatais), prevemos déficits de R$ 54,0 bilhões em 2025 (0,4% do PIB) e R$ 63,7 bilhões em 2026 (0,5% do PIB).

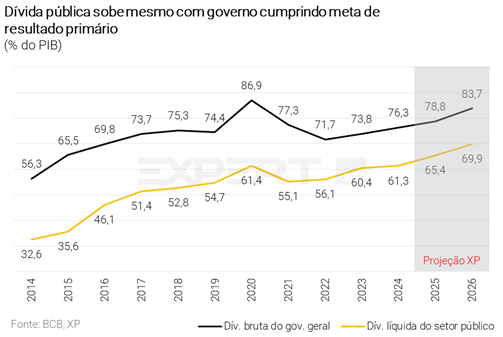

Sem mudanças relevantes na projeção de dívida pública. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,8% do PIB e 83,7% do PIB ao final de 2025 e 2026, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve encerrar este ano em 65,4% do PIB, e o ano que vem em 69,9% do PIB. A maior elevação em 2026 se explica por uma alta do custo implícito da dívida, consequência dos com juros mais altos e aumento de subsídios.

Contas públicas não devem mostrar melhora significativa no médio prazo. Os resultados primários dos próximos anos não tendem a apresentar avanço considerável – projetamos superávit apenas a partir de 2029 se mantidas as atuais premissas do arcabouço fiscal, uma hipótese bastante desafiadora – e a dívida pública continuará a crescer em todo esse período, atingindo valores superiores a 90% do PIB ao final da década. Avaliamos que as contas públicas continuam “patinando sobre gelo fino”, com elevado risco de efeitos adversos em inflação, juros e atividade econômica se houver uma deterioração mais clara do cenário externo. Em nossa visão, a recente melhroa na percepção de risco fiscal não reflete uma melhora estrutural, mas um alívio temporário que pode ser interrompido a qualquer momento.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Exportações em alta e sólido fluxo de IDP compensam importações e déficit em renda primária elevados

Luíza Pinese

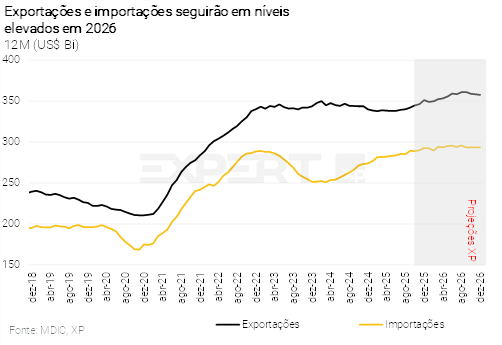

Balança comercial permanece robusta. Do lado das exportações, destaque para: (i) soja, na esteira da safra recorde de grãos; (ii) minério de ferro, com preços e volumes em alta; (iii) carnes, em especial bovina, com maior demanda disseminada entre os países; e (iv) café, cujos preços permanecem altos. Por outro lado, o volume importado segue nas máximas históricas. Entre as categorias, as importações de combustíveis e lubrificantes surpreenderam para cima em novembro.A surpresa, no entanto, foi compensada pelo aumento nas projeções de exportações, após a eliminação de parte das tarifas impostas pelo governo Trump ao final de novembro (link). Nossa projeção para o saldo comercial de 2025 permanece em US$ 67,0 bilhões (conceito MDIC).

Para 2026, esperamos novo recorde para a produção agrícola. Além disso, dois novos terminais portuários (Santos e a retomada em Barcarena) aumentarão a capacidade de exportação da soja e, apesar de alguma desaceleração, os embarques de carnes continuam com perspectiva positiva. Por fim, esperamos crescimento do volume exportado de petróleo e minério de ferro, na esteira da maior produção desses itens. Com relação às importações, prevemos valores menores para o componente de plataformas de petróleo, que exerceu contribuição relevante em 2025. No entanto, a robustez da atividade econômica deve manter as importações em patamares elevados. Por ora, mantemos nossa projeção para o saldo comercial de 2026 em US$ 69,0 bilhões (conceito MDIC). O viés de alta para as projeções de atividade econômica representa um risco relevante para o cenário das importações.

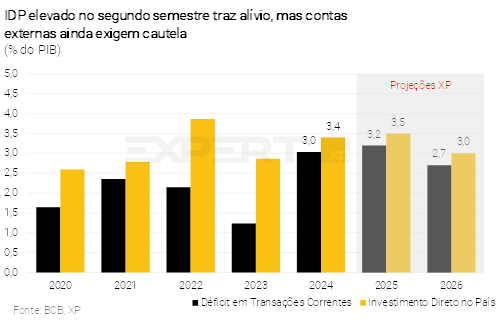

O forte desempenho das exportações no segundo semestre tem oferecido algum alívio ao déficit em transações correntes. Dito isso, a deterioração do balanço de pagamentos ainda demanda atenção. A abertura da conta de criptoativos – divulgada pelo Banco Central no mês passado – mostrou que cerca de 90% das saídas respondem por stablecoins. Trata-se de um indício de que o déficit em transações correntes pode estar mais elevado do que os dados oficiais sugerem. Além disso, a esperada recuperação da demanda interna no próximo ano pode exercer pressão adicional sobre as importações, remessas de lucros e outras saídas de renda. Nossa projeção para o déficit em conta corrente este ano continua em US$ 73,7 bilhões (3,2% do PIB). Para o próximo ano, prevemos déficit de US$ 67,5 bilhões (2,7% do PIB).

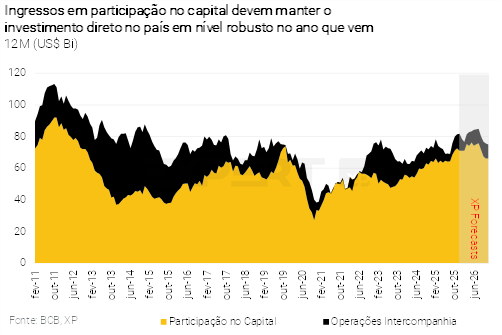

Mais um mês positivo para o Investimento Direto no País (IDP). Mesmo em um ano de incertezas geopolíticas e comerciais, os ingressos de IDP apresentaram forte desempenho, sustentados principalmente pela conta de participação no capital (principalmente a rubrica que exclui o reinvestimento de lucros). Outubro contou com operações superiores a US$ 1,0 bilhão, contribuindo para um total de US$ 3,2 bilhões em transações desse porte, mais da metade do acumulado de janeiro a outubro (US$ 5,9 bilhões). Vale destacar que, ao longo de 2024, não houve operações nessa magnitude. Portanto, revisamos nossa projeção para os ingressos líquidos de IDP em 2025, de US$ 75,6 bilhões (3,3% do PIB) para US$ 79,6 bilhões (3,5% do PIB). Nossa expectativa para 2026 foi revisada de US$ 70,0 bilhões (2,9% do PIB) para US$ 75,0 bilhões (3,0% do PIB), nível próximo ao de 2025 quando excluídas as operações pontuais acima de U$ 1,0 bilhão.

Mantivemos nossas projeções para a taxa de câmbio em 5,30 reais por dólar no final de 2025 e 5,50 no final de 2026

Prevemos taxa de câmbio em 5,30 reais por dólar no final deste ano. O principal risco em torno desta projeção consiste na taxação de dividendos. Lucros apurados até 31 de dezembro de 2025 permanecerão isentos do tributo, criando um incentivo para que empresas antecipem distribuições antes da vigência do novo regime. Segundo cálculos do nosso time de Estratégia Macro, as companhias podem antecipar entre US$ 18,9 bilhões e US$ 27,5 bilhões, colocando pressão sobre a taxa de câmbio ao final do ano. No entanto, a saída efetiva pode ser diluída no tempo, já que a lei permite a distribuição dos dividendos isentos até 2028.

Para o ano que vem, nossa projeção segue em 5,50 reais por dólar, em linha com o diferencial de inflação e um ajuste no prêmio de risco. No exterior, persistem tensões geopolíticas. Além disso, vemos espaço limitado para o ciclo de cortes de juros do Fed, o que pode pressionar as moedas emergentes. Domesticamente, a deterioração das contas externas e as incertezas fiscais e políticas também podem trazer maior volatilidade à taxa de câmbio.

Inflação – Preços de alimentos e bens industrializados seguem desacelerando

Alexandre Maluf

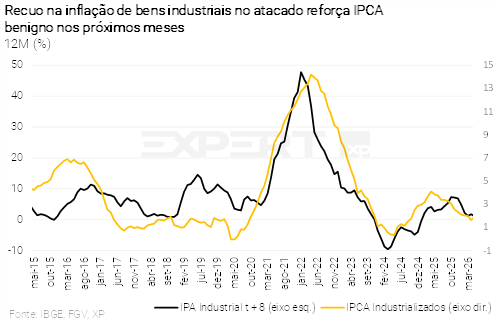

Queda significativa nos preços de alimentos e bens industrializados apontam para IPCA de 4,3% em 2025. O IPCA-15 de novembro revelou, mais uma vez, uma dinâmica benigna de preços no curto prazo. Destacamos mais uma rodada de deflação, tanto em alimentos quanto em bens industrializados, refletindo a dinâmica dos índices de preços ao atacado (IPAs). A média das medidas de núcleo – que excluem itens voláteis para mostrar o comportamento subjacente da inflação – caiu para 3,4% em termos dessazonalizados e anualizados, o menor patamar do ano. Como as coletas de preços seguem refletindo essa dinâmica favorável, reduzimos nossa projeção para o IPCA de 2025, de 4,5% para 4,3%.

Preços de bens continuarão bem-comportados. Embora tenha saído do território negativo, o índice de preços ao produtor – medido pelo IPA-FGV – continua em patamares baixos. Com isso, é possível antever um cenário de alta moderada para os preços de bens industrializados ao consumidor nos próximos meses, especialmente nos grupos de bens duráveis e semiduráveis. Para 2026, adotamos as premissas de taxa de câmbio em 5,50 reais por dólar, preço internacional do petróleo nos patamares atuais e cenário ainda desinflacionário para commodities, em linha com o menor dinamismo da economia chinesa. Prevemos a inflação de bens industrializados em 2,3% este ano e 2,6% no ano que vem.

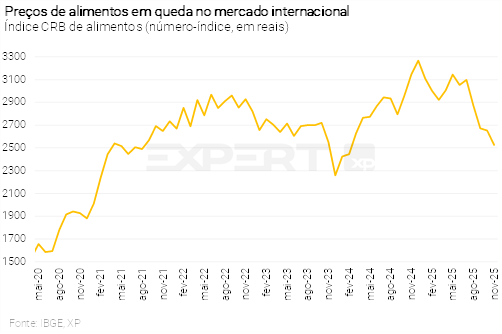

Preços de alimentos historicamente baixos em 2025; vemos aumento moderado em 2026. O índice CRB de preços de alimentos no mercado internacional despencou 17% (em reais) neste semestre até novembro. Além disso, o clima ameno e a produtividade crescente no campo têm impulsionado a produção de itens in natura, derrubando preços no curto prazo. Esperamos que parte dessa dinâmica benigna continue no início de 2026, reforçada pela queda em alguns produtos cujos preços subiram muito nos últimos trimestres, como os casos do cacau e do café. Em contrapartida, projetamos elevação nos preços de proteínas, sobretudo a partir do segundo semestre, puxada pela inversão do ciclo da pecuária. Porém, o movimento deve ser moderado, na esteira de uma oferta abundante de carne de frango e ovos. Ademais, os preços in natura podem acelerar no último trimestre se confirmada a projeção do fenômeno El Niño – o que não está totalmente incorporado ao nosso cenário. Segundo nossas estimativas, a inflação de alimentação no domicílio aumentará de 1,5% em 2025 para 4,5% em 2026

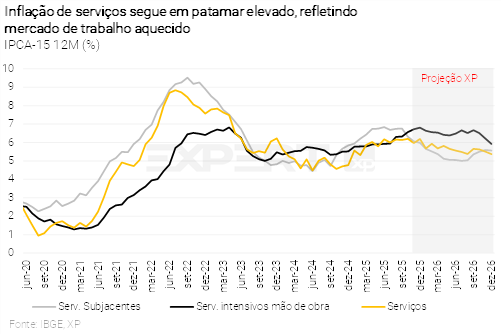

Inflação de serviços apresentou moderação nos últimos meses, mas não vemos muito espaço para recuo adiante. A inflação de serviços subjacentes arrefeceu nos últimos meses, invertendo a trajetória altista que se desenhava no primeiro semestre. Especificamente em novembro, os preços de seguros de veículos cederam 1,5%, a terceira queda consecutiva, o que explicou grande parte da melhora recente na métrica subjacente. Por outro lado, os preços de serviços mais intensivos em mão-de-obra continuam em alta (e acelerando na margem), como reflexo de um mercado de trabalho ainda superaquecido. Acreditamos em alguma moderação no grupo de serviços, principalmente pela queda recente nas expectativas inflacionárias; todavia, em níveis ainda bem acima da meta de 3,0%, dado que o quadro de mercado de trabalho apertado tende a persistir. Projetamos a inflação de serviços em 6,2% em 2025 e 5,3% em 2026.

Poucas novidades sobre os preços de bens monitorados. Conforme esperávamos, a Aneel determinou “bandeira amarela” para as tarifas de energia elétrica em dezembro. Para o final de 2026, também assumimos a premissa de “bandeira amarela”, mas um último trimestre mais chuvoso (devido ao El Niño) no centro-sul poderia implicar o acionamento de “bandeira verde” – desse modo, um impacto de -0,1 p.p. sobre o IPCA anual. Em relação aos preços de combustíveis, não consideramos reajustes no próximo ano, embora os riscos sejam baixistas.

Com base nos elementos destacados acima, mantivemos nossa projeção de 4,2% para a inflação de 2026 – acima da meta, porém dentro do intervalo de tolerância (com limite superior de 4,5%).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Apesar da melhora recente, Copom deve seguir cauteloso

Caio Megale

A dinâmica inflacionária tem sido melhor do que o esperado. A taxa de câmbio mais valorizada, a desaceleração da atividade, os bens importados mais baratos (especialmente da China) e a queda nos preços de alimentos têm pressionado a inflação para baixo. Com isso, as expectativas inflacionárias de curto e médio prazos vêm cedendo.

O Copom parece estar mais confiante de que sua estratégia está funcionando. Na ata da última reunião de política monetária, o Comitê dedicou um espaço para destacar sinais de moderação na economia e de melhora nas expectativas. O tom, contudo, permaneceu cauteloso, reforçando a necessidade de “uma política monetária contracionista por um período bastante prolongado”.

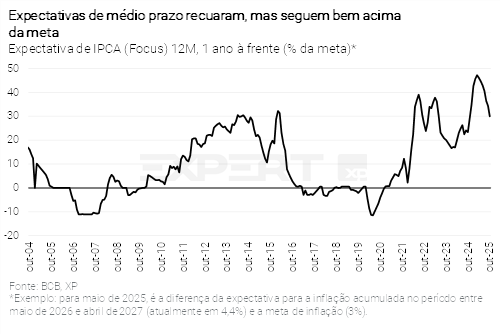

Vemos razões para que o Copom continue cauteloso por mais algum tempo. Medidas fiscais e parafiscais em discussão podem impulsionar a demanda interna, elevar a inflação e ampliar o déficit em conta corrente no próximo ano. O mercado de trabalho segue apertado, e as expectativas de inflação estão acima da meta (ver gráfico). Portanto, sob uma abordagem de balanço de riscos, acreditamos que seria prudente se o Copom esperasse mais um pouco antes de iniciar um ciclo de cortes de juros, garantindo a continuidade do processo de desinflação.

Início do ciclo de flexibilização monetária em março. As probabilidades em torno desta projeção estão inclinadas para um começo mais cedo, em janeiro. Prevemos seis cortes consecutivos de 0,50 p.p. até que a taxa Selic atinja 12,00%. Em termos reais, a taxa ficaria ao redor de 7,5% — acima do que consideramos como nível neutro —, refletindo os desafios fiscais esperados para o próximo mandato presidencial.

Reformas fiscais são essenciais para cortes adicionais de juros. Para que a taxa Selic se aproxime do nível neutro — cerca de 5,5% em termos reais, segundo nossas estimativas — será necessária a implementação de reformas que desacelerem o crescimento das despesas do governo. Sem tais medidas, a trajetória de aumento da dívida pública pode reacender o debate sobre dominância fiscal, como ocorreu no final do ano passado.