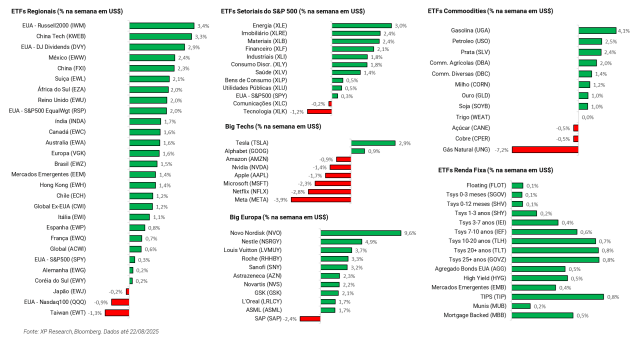

1. Economia americana: Mercado mantém apostas após falas de Powell – Presidente do Fed adota tom dovish em discurso no simpósio de Jackson Hole

2. Inteligência artificial: Onde está o retorno? – Ações do setor passam por queda durante a semana após perspectivas desanimadoras de Sam Altman e MIT

3. Varejistas: O que os resultados nos dizem sobre a economia americana – Mesmo apresentando bons números no 2T25, perspectivas é de cautela para companhias do setor

4. Comcast: Esboços da cisão – Companhia divulga novos detalhes do processo de separação dos negócios

5. Intel: Corrida por participação – Governo Trump sugere adquirir 10% da companhia e SoftBank faz investimento de US$ 2 bilhões

1. Economia americana: Mercado mantém apostas após falas de Powell

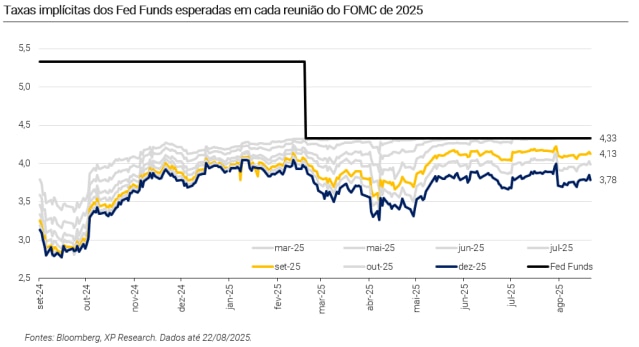

Nessa sexta-feira (22), Jerome Powell, presidente do Federal Reserve realizou aguardado discurso no simpósio Jackson Hole, que marcou mudança de direção da autoridade monetária à medida que sinalização de corte de juros se tornou mais clara. Powell adotou tom dovish, ou seja, mais brando em relação à política monetária, ao expressar que riscos relacionados a emprego têm pesado mais no processo decisório, e que o impacto das tarifas sobre a inflação deve ser moderado.

O discurso vem dias após a divulgação da ata da reunião de julho do FOMC. O documento revelou que na ocasião, o comitê de política monetária vinha adotando postura mais cautelosa, ou hawkish, diante dos riscos de alta da inflação. No entanto, apenas dias após a decisão de juros essas informações já se tornaram defasadas, uma vez que o relatório de emprego (payroll) de agosto trouxe sinais claros de enfraquecimento do mercado de trabalho.

Conforme comentamos ao longo da última semana, uma variável de ajuste inesperada tem entrado em cena e influenciado expectativas de juros. O governo Trump tem tentado fomentar adoção de postura dovish pelo Fed pela troca de membros do comitê de política monetária (que possui autonomia formal) e enquanto promove uma verdadeira corrida pela presidência do banco central americano.

Trump avalia diversos nomes para potencialmente sucederem a Jerome Powell, incluindo membros atuais do FOMC como Waller e Bowman – todos com postura dovish, alinhados ao seu discurso pró-flexibilização monetária. Durante essa semana, o presidente americano direcionou seus ataques a Lisa Cook, dizendo que a demitiria caso não houvesse a renúncia por parte da dirigente do Fed. Segundo Trump, Cook teria fraudado documentos em uma tentativa de obter um empréstimo imobiliário mais favorável. Lisa Cook, por sua vez, informou que não será “intimidada” a renunciar de seu cargo por causa de algumas questões levantadas em um tweet.

Com os dados recentes, as curvas de juros fecharam durante a semana, enquanto o mercado passou a precificar uma chance de 85,2% de chance de corte de juros em setembro. A taxa das Treasuries de 10 anos recuou -7,2 bps e a de 2 anos -6,1 bps, em movimento que reflete a fala mais dovish de Jerome e das informações contidas na Ata do FOMC de julho. Com isso, o mercado espera agora pouco mais de 2 cortes até o final do ano.

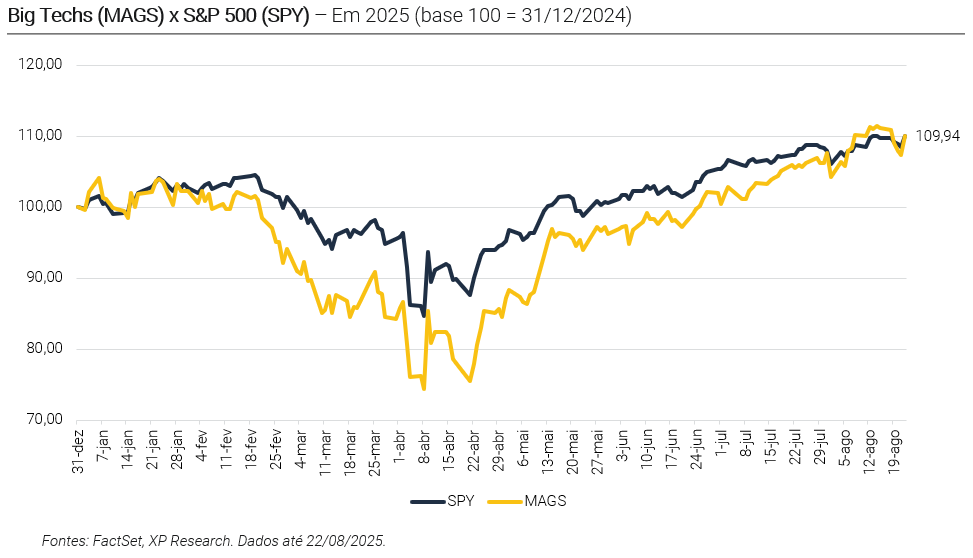

2. Inteligência artificial: Onde está o retorno?

Durante a semana, o setor de tecnologia enfrentou uma forte pressão vendedora, com destaque para as empresas expostas à inteligência artificial. O movimento de rotação ocorreu em meio ao enfraquecimento do sentimento em relação à tese de AI, alimentado por um novo relatório do MIT que aventa a ideia de que a tecnologia não tem conseguido entregar os retornos prometidos, e por declarações do CEO da OpenAI, Sam Altman.

O relatório, publicado pela iniciativa NANDA do MIT, aponta que, apesar do entusiasmo com a inteligência artificial generativa, os resultados práticos têm sido frustrantes. Segundo o documento, apenas cerca de 5% dos projetos-piloto com IA conseguem acelerar a receita de forma significativa, enquanto a grande maioria não apresenta impacto mensurável para resultados financeiros. Segundo os pesquisadores, o problema não estaria nos modelos em si, mas na “lacuna de aprendizado” entre as ferramentas e os fluxos corporativos. Enquanto o ChatGPT se adapta bem ao uso individual, falta personalização para aplicações empresariais, o que limita sua eficácia real.

Complementando o tom mais cauteloso, Sam Altman declarou nesta semana que acredita estarmos diante de uma bolha de IA. Em conversa com repórteres, Altman comparou o atual momento ao período da bolha pontocom, citando como “insano” o fato de algumas startups com “três pessoas e uma ideia” receberem valuations bilionários. A fala marca uma inflexão em relação às declarações anteriores do executivo. Apesar da crítica, Altman demonstrou confiança de que a OpenAI — avaliada agora em US$ 500 bilhões — deve sobreviver a uma eventual correção no setor.

A deterioração do sentimento positivo com AI foi agravada por novas tensões comerciais entre EUA e China. Após o governo chinês recomendar que empresas locais interrompessem compras de chips da Nvidia (Ticker: NVDA) por razões de segurança, a fabricante americana pediu a fornecedores que paralisassem a produção da GPU H20 voltada ao mercado chinês. A decisão alimentou incertezas sobre o futuro das vendas da Nvidia na região, semanas após o governo americano anunciar que poderia flexibilizar exportações por meio de licenças especiais. As ações da companhia caíram -1,4% ao longo da semana.

Completando o quadro de moderação, a Meta (Ticker: META) congelou novas contratações em áreas ligadas à inteligência artificial, após um período de forte expansão. A medida reforça a percepção de que as Big Techs estão adotando uma postura mais cautelosa diante dos crescentes custos para desenvolver e escalar seus projetos de IA, e ajuda a explicar a liquidação observada nas ações de tecnologia ao longo da semana. As ações da companhia caíram -3,9% ao longo da semana.

Continuamos construtivos com o tema de inteligência artificial, mas reiteramos a importância da seleção de ativos dentro da temática. Confira nossa exposição nas Carteiras Globais XP:

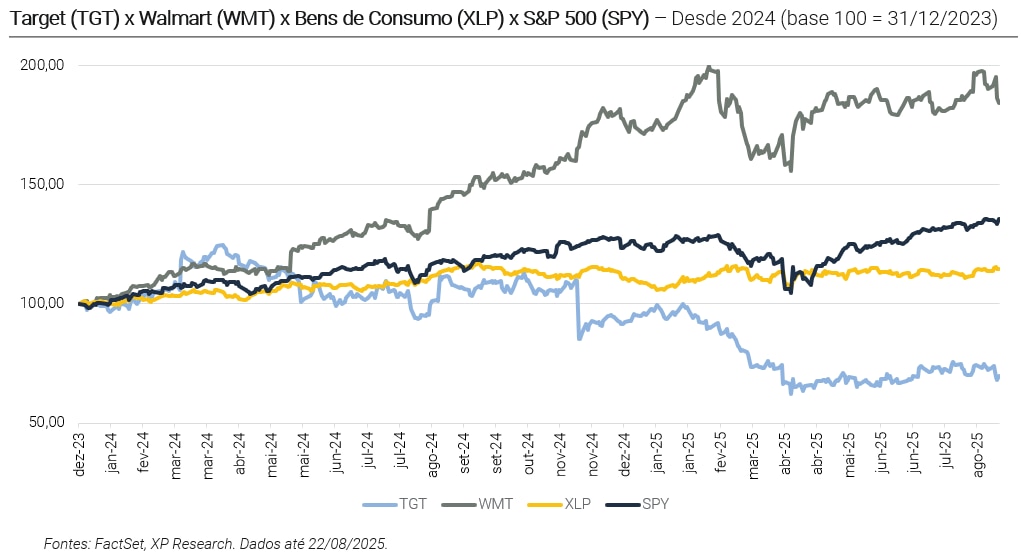

3. Varejistas: O que os resultados nos dizem sobre a economia americana

A política comercial agressiva de Donald Trump nos EUA, que teve como marco anúncios do Liberation Day, provocou um aumento expressivo da taxa efetiva das tarifas nos EUA, o que causou expectativa de aumentos de preços e impacto sobre o consumo. No entanto, com os sucessivos adiamentos na implementação das medidas e fatores como renda acumulada, demanda reprimida e expectativa de aumentos de preços, a atividade econômica americana permaneceu aquecida.

Os resultados divulgados por varejistas como Walmart e Target ao longo da semana já refletiram alguns sinais relacionados ao impacto das tarifas, porém seguem transmitindo certo otimismo em relação à resiliência do consumidor americano, ainda que este possa ser colocado à prova à medida que os efeitos da política comercial sejam completamente repassados para a economia.

As ações de Target (ticker: TGT) apresentaram queda de -3,7% na semana, diante de um resultado misto. A companhia superou as estimativas de lucro por ação (+0,8%) e de receita (+1,8%), porém registrou queda anual na receita total e recuo no tráfego em canais físicos e digitais. As vendas em mesmas lojas (SSS) caíram -1,9% A/A, refletindo o momento delicado enfrentado pela empresa, o número de transações teve retração de -1,3%, e o ticket médio caiu -0,6% em relação ao mesmo trimestre do ano anterior, contribuindo para a leitura de enfraquecimento na dinâmica de consumo. Adicionalmente, a contração das margens operacional e bruta da Target reforçam narrativa de que a varejista estaria absorvendo parte do custo das tarifas no curto prazo.

Para além dos números, a Target também anunciou que Michael Fiddelke, atual COO da varejista, irá suceder a Brian Cornell como CEO em fevereiro de 2026, mas já adiantou que pretende antecipar mudanças estratégicas. Em suas primeiras declarações, Fiddelke elencou como prioridades o reposicionamento da Target com foco em produtos elegantes e exclusivos, uma experiência de compra mais consistente, e a utilização de tecnologia para promover aumento da eficiência operacional.

Walmart (ticker: WMT), por sua vez, teve queda de -3,2% na semana de divulgações de resultados. A companhia decepcionou no lucro por ação, mas entregou receita acima do esperado e revisou para cima suas projeções de ambas as métricas para o ano. Agora, projeta crescimento das vendas líquidas entre 3,75% e 4,75%, e lucro por ação entre US$ 2,52 e US$ 2,62. Um dos destaques foi o desempenho do Sam’s Club, cujo SSS cresceu +5,9% (excluindo combustível), superando os +5,2% A/A estimados pelo mercado.

A elevação do guidance veio acompanhada de um alerta: segundo o CFO John David Rainey, os custos da empresa estão subindo devido às tarifas mais altas. Apesar disso, ele afirmou não ter observado mudanças relevantes no comportamento do consumidor, apontando a estabilidade nas vendas de marcas próprias como indicativo de resiliência. Já o CEO Doug McMillon destacou que consumidores de renda média e baixa têm demonstrado maior sensibilidade aos aumentos de preços, especialmente em categorias discricionárias. A margem bruta da companhia nos EUA sugere que o Walmart tem repassado a alta de custos para o consumidor.

Os dados revelam uma economia americana ainda sustentada por um consumidor resiliente, mas cada vez mais exposto a pressões inflacionárias e assimetrias de renda, à medida que o risco de erosão do poder de compra se intensifica. A combinação entre tarifas em alta, custos operacionais crescentes e sensibilidade a preço nas faixas mais baixas de renda levanta dúvidas sobre a sustentabilidade da trajetória de consumo nos próximos trimestres.

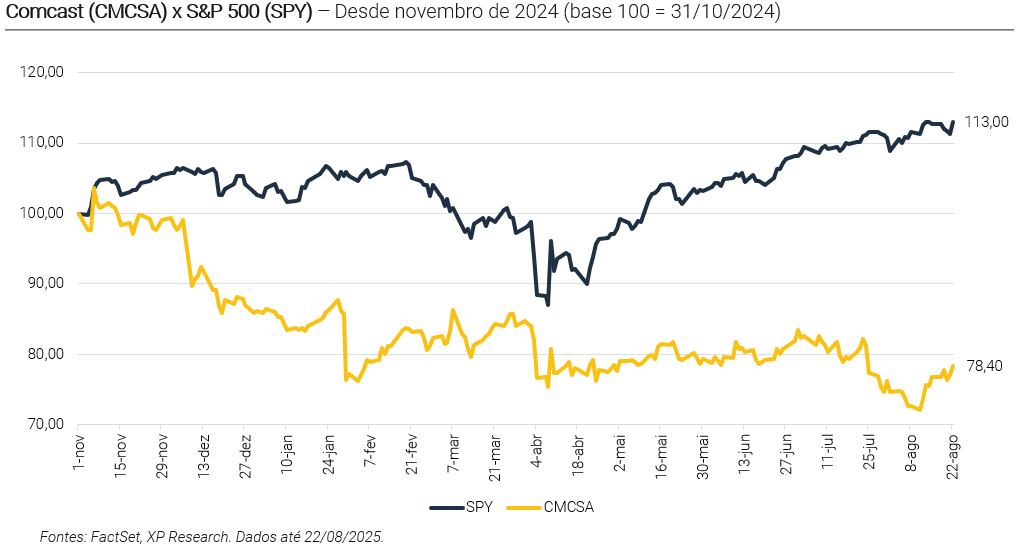

4. Comcast: Esboços da cisão

Em novembro de 2024, a Comcast, uma das gigantes de Mídia dos EUA, anunciou planos de realizar uma cisão. A companhia anunciou o spin-off de parte de seus canais de TV a cabo mais tradicionais, incluindo MSNBC, CNBC, USA Network, E! e outros, em resposta ao avanço do streaming e ao declínio contínuo de TV paga. A leitura inicial do mercado foi de que a medida constituía um movimento estratégico necessário, diante da perda de relevância das redes a cabo no portfólio e da força crescente da plataforma Peacock e dos parques temáticos, com grande potencial de destravamento de valor. Chegou-se a especular que a separação dos “ativos tóxicos” poderia facilitar uma eventual fusão com empresas como a Charter, especialmente diante de ambiente regulatório mais favorável a fusões, com a entrada do novo governo.

Agora, em agosto de 2025, a reorganização começa a tomar forma mais visível. A empresa criada a partir do spin-off será chamada Versant, e seus canais passam por um processo de rebranding para marcar sua independência em relação à NBCUniversal. O caso mais emblemático é o da MSNBC, que passará a se chamar MS NOW (My Source News Opinion World), abandonando o tradicional logotipo do pavão da NBC. Segundo a nova presidente da emissora, Rebecca Kutler, o objetivo é construir uma identidade editorial independente, embora mantendo o foco em jornalismo opinativo e progressista. Já a CNBC manterá seu nome original, mas também adotará nova identidade visual. A nova estrutura prevê ainda um robusto plano de contratação e investimentos, com cerca de 100 novas posições em aberto só na MS NOW, demonstrando o esforço de transição.

A expectativa é que a cisão, marcada para ocorrer até o final de 2025, crie duas companhias com perfis muito distintos: a Comcast concentrada em ativos com forte potencial de crescimento (streaming, esportes e estúdios), enquanto a Versant terá perfil mais maduro, mas com geração de caixa relevante e base instalada de audiência. A operação é isenta de impostos nos EUA, o que a torna atrativa para os acionistas. O novo CEO da Versant será Mark Lazarus, executivo de longa data da NBCUniversal, com Anand Kini como CFO. Essa reorganização, apesar de representar o fim de um ciclo para a Comcast, que décadas atrás consolidou sua força no mercado ao adquirir a NBC, pode destravar valor ao isolar ativos que hoje atrapalham a precificação da empresa-mãe.

O caso da Comcast guarda semelhanças evidentes com o movimento recente da Warner Bros. Discovery, que anunciou neste ano a cisão de suas operações em duas empresas distintas: Warner Bros. (incluindo o segmento de Streaming & Studios, e marcas como HBO, Warner Bros. e DC Studios) e Discovery (incluindo Global Networks e marcas como CNN, TNT Sports e Discovery). Assim como a Comcast, a Warner busca destacar a unidade com maior perspectiva de crescimento (streaming) e tornar os ativos maduros mais eficientes ou passíveis de fusão. A estratégia em ambos os casos mira destravar valor de mercado, otimizar a estrutura de capital e possibilitar movimentos estratégicos futuros. Se bem-sucedida, a separação da Comcast pode abrir caminho para parcerias, consolidações e uma reprecificação de múltiplos. Desde o anúncio de suas respectivas cisões, Warmer Bros.Discovery (ticker: WBD) acumula alta de +22,7% e Comcast (ticker: CMCSA) queda de -20,6%.

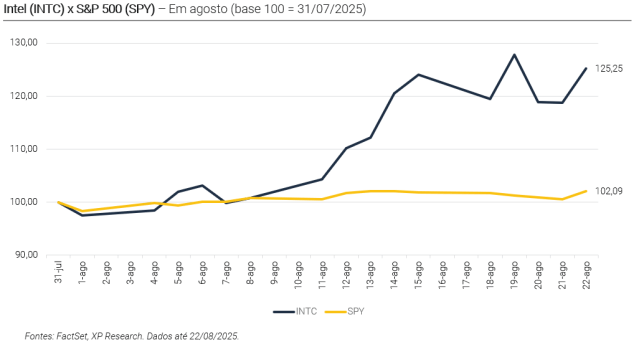

5. Intel: Corrida por participação

Após os episódios das últimas semanas, quando Donald Trump chegou a exigir publicamente a renúncia do CEO da Intel e depois uma conversa “produtiva” com o próprio, sinalizou a possibilidade de o governo americano adquirir uma participação na empresa com recursos do Chips Act, novos desdobramentos deram mais clareza à potencial guinada estratégica. Informações divulgadas ao longo da semana revelaram detalhes sobre o tamanho da fatia que o governo adquiriria e coincidiram com um investimento bilionário do SoftBank, que reforça a importância geopolítica e tecnológica da fabricante americana de semicondutores.

Logo no início da semana, foi noticiado que o governo Trump cogita adquirir até 10% da Intel, convertendo parte dos US$ 10,9 bilhões em subsídios do Chips Act em participação acionária. A medida, embora ainda em avaliação, recebeu o aval da companhia, segundo Donald Trump, e tornaria o Tesouro americano o maior investidor individual da empresa, um movimento inédito na história recente da indústria. A proposta segue uma lógica semelhante à adotada pelo Departamento de Defesa, que adquiriu uma fatia em uma mineradora de terras raras com o objetivo de proteger cadeias estratégicas. A notícia impulsionou fortemente as ações da Intel, que têm sofrido pressão nos últimos trimestres.

Pouco depois, na terça-feira, o SoftBank anunciou um aporte de US$ 2 bilhões na Intel, adquirindo cerca de 2% do capital e tornando-se o sexto maior acionista da companhia. A aposta vem em meio a uma tentativa da Intel de retomar competitividade em um setor dominado pela Nvidia, especialmente no campo da inteligência artificial. Após perder cerca de 60% de valor de mercado no ano passado, a companhia tenta se reposicionar como peça central da fabricação avançada de chips nos Estados Unidos. Para o SoftBank, que vem se posicionando fortemente no ecossistema de semicondutores, a Intel representa uma aposta estratégica de longo prazo, impulsionada pela demanda dos EUA de garantir soberania tecnológica e capacidade industrial.

A combinação entre uma possível entrada do governo dos EUA como acionista e o reforço do SoftBank inaugura um novo capítulo para a Intel e, potencialmente, para toda a indústria americana de semicondutores. A medida reforça a tese de que a competição global por capacidade de produção, especialmente em AI, deixou de ser apenas comercial para se tornar também institucional. Mais do que subsídios, a Casa Branca avalia se tornar sócia da empresa mais estratégica do país — um experimento sem precedentes, que pode redefinir o modelo de incentivo industrial nos EUA.

Apesar dos reforços de capital, os chips da Intel ainda precisam se provar competitivos para a era da inteligência artificial para que a companhia seja capaz de recuperar o espaço perdido para competidoras. As ações da companhia (ticker: INTC) tiveram alta de +5,5%, após registraram avanço de +23,1% na semana anterior.

Principais eventos da semana

A próxima semana será marcada por dados relevantes nos EUA, com destaque para as vendas de casas novas (segunda), pedidos de bens duráveis, índice S&P de preços de moradia e confiança do consumidor (terça), além do PIB revisado do 2T25 e pedidos de seguro-desemprego (quinta). A sexta-feira concentra as atenções com a divulgação do PCE de julho, medida de inflação preferida do Fed, acompanhado de renda e gastos pessoais. No exterior, o foco recai sobre o CPI de Tóquio (quinta à noite) e os PMIs oficiais da China (sábado). O grande destaque entre as empresas segue sendo a temporada de resultados do 2T25, que terá balanços de peso como Nvidia, Snowflake, Dell, Marvell, HP, Best Buy e Dollar General.

Se você ainda não tem conta na XP Investimentos, abra a sua!