Resumo

Nos Estados Unidos, o banco central (Fed) manteve a taxa de juros no intervalo de 4,25% – 4,5% pela quinta reunião consecutiva. O comunicado pós-reunião ressaltou melhora no quadro inflacionário, mas o presidente do Fed foi cauteloso ao manter as opções em aberto e não indicar corte em setembro. Sobre a atividade, o PIB avançou acima das expectativas no segundo trimestre; por outro lado, dados do mercado de trabalho de julho decepcionaram.

Os Estados Unidos e a União Europeia firmaram acordo comercial que estabelece tarifa de 15% sobre produtos europeus e prevê compromissos relevantes de compras e investimentos bilaterais. Em relação à China, as negociações estão avançadas para estender a pausa tarifária por mais 90 dias.

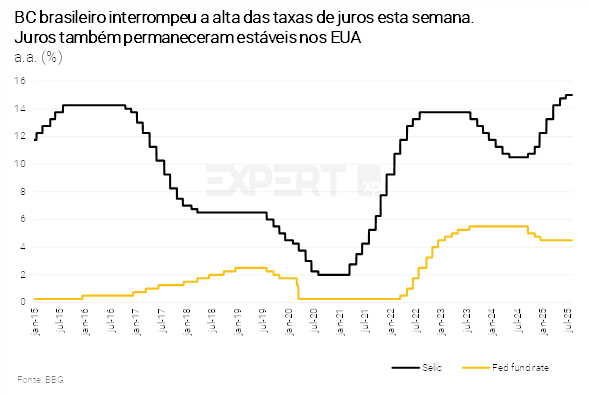

No Brasil, o Copom manteve a taxa Selic em 15,00%, conforme o esperado, e reforçou a mensagem de pausa por “período bastante prolongado”. Ademais, o governo americano confirmou tarifa de 50% sobre exportações brasileiras, mas apresentou uma lista de exceções que representa 45% do total. Acreditamos que o impacto macroeconômico será limitado.

Gráfico da Semana

Veja na seção “Copom mantém Selic em 15,00% e reafirma pausa por “período bastante prolongado”.

Cenário Internacional

Fed mantém juros e adota tom de cautela

O banco central dos Estados Unidos (Fed), manteve as taxas de juros de referência na faixa de 4,25% a 4,50% pela quinta reunião consecutiva. A decisão foi dividida: 2 de 9 membros votaram a favor de um corte de 0,25 p.p.. Segundo Jerome Powell, presidente da autoridade, os efeitos das tarifas sobre a inflação ainda são incertos. A maioria dos analistas de mercado entende que as pressões sobre os preços ficarão mais claras nos dados de julho e agosto. O Fed deve esperar por esses dados, antes de decidir se retomará o ciclo de cortes.

Pelo lado da atividade, entendemos que o espaço para cortes de juros parece mais claro. Os dados de mercado de trabalho de julho mostraram desaceleração na criação de postos de trabalho. O consumo das famílias também mostrou perda de fôlego em junho. Apesar desses sinais, a economia seguiu crescendo. O PIB do 2º trimestre avançou 3,0% em termos anualizados, após contração de 0,5% no 1º trimestre.

A inflação também segue em desaceleração, mas em patamar ainda elevado. O deflator do consumo pessoal – dado preferido de inflação do Fed – ficou em 2,9%, acima da meta de 2,0%.

De modo geral, a atividade econômica e a inflação seguem desacelerando, abrindo espaço para cortes de juros adiante. A incerteza afrente corrobora a cautela adotada pela autoridade monetária em suas últimas reuniões.

Trump anuncia novos avanços em negociações comerciais

Os Estados Unidos e a União Europeia firmaram acordo comercial que estabelece tarifa de 15% sobre produtos importados dos europeus e prevê compromissos relevantes de compras e investimentos bilaterais. O pacto contempla novos investimentos pela União Europeia nos Estados Unidos, além de abertura mútua ao comércio com tarifa zero em determinados segmentos, além da ampliação das compras de equipamentos militares. O bloco econômico vinha enfrentando a perspectiva de tarifas de 30% e buscava junto à Casa Branca um acordo de tarifa zero bilateral.

Em relação à China, uma nova fase de negociações está em andamento. Os dois países se reuniram novamente para discutir a prorrogação da trégua tarifária por mais 3 meses. A China enfrenta o prazo de 12 de agosto para um acordo duradouro com os norte-americanos. Segundo Donald Trump, a negociação entre as partes foi positiva. Além disso, afirmou que as tarifas para o resto do mundo ficarão entre 15% e 20%.

Europa mostra resiliência ante alta das tarifas

O PIB da zona do euro cresceu acima das expectativas no 2º trimestre. A Comissão Europeia atualmente projeta expansão de 0,9% para o PIB de 2025, abaixo dos 1,3% previstos no final do ano passado. Em relação ao mercado de trabalho, a taxa de desemprego recuou levemente para 6,2%, abaixo das expectativas de 6,3%, voltando para o menor patamar histórico. Os dados mostram resiliência da economia europeia frente às incertezas econômicas geradas pelas tarifas de Trump.

Com a atividade em recuperação e inflação sob controle, o mercado antecipa que o Banco Central Europeu manterá as taxas de juros nos atuais patamares em 2025.

Enquanto isso, no Brasil…

Copom mantém Selic em 15,00% e reafirma pausa por “período bastante prolongado”.

O Copom manteve a taxa Selic em 15,00%, como amplamente esperado. O comunicado pós-reunião foi muito semelhante ao anterior. O documento mencionou que o arrefecimento da atividade econômica se tornou mais visível, mas reforçou que o mercado de trabalho continua apertado e a inflação, acima da meta. O Comitê repetiu que o plano é manter a atual postura restritiva da política monetária por um “período bastante prolongado”.

Prevemos uma melhora adicional na dinâmica da inflação ao consumidor no segundo semestre, especialmente considerando a deflação significativa no atacado. Esperamos que o ciclo de corte de juros comece em janeiro, com a taxa Selic atingindo 12,50% após cinco cortes consecutivos de 0,50 p.p..

Para detalhes, leia o relatório “Copom: Longa pausa adiante”.

Trump confirma tarifa de 50% sobre exportações brasileiras, mas lista de exceções é extensa

O governo dos EUA confirmou, por meio de um decreto, a imposição de tarifas de 50% sobre as exportações brasileiras, com efeito em sete dias. No entanto, uma lista relativamente longa de exceções foi apresentada. De acordo com estimativas do governo, essas exceções representam cerca de 45% do total das exportações do Brasil para os EUA (com base nos valores em dólares americanos). O impacto direto da medida recairá sobre a conta de exportações – estimamos uma queda de US$ 4,0 bilhões este ano. Projetamos uma redução de 0,15 p.p. em 2025 e um efeito moderado e temporário sobre a inflação. Por fim, não podemos descartar negociações comerciais entre os governos brasileiro e americano nos próximos dias, uma vez que as tarifas de 50% não foram anunciadas com efeito imediato. Leia nosso relatório aqui.

O Ministro da Fazenda, Fernando Haddad, afirmou que o plano de contingência para lidar com as tarifas inclui subsídios de crédito a empresas. O Ministro ressaltou que as medidas não devem incluir isenções fiscais. Embora tenha reforçado que as negociações comerciais são o melhor caminho, pontuou que o plano de contingência está nas mãos do Presidente Lula, e que seria implementado em momento oportuno.

As incertezas sobre as tarifas fizeram com que a taxa de câmbio chegasse a R$/US$ 5,62, mas encerrou a semana perto dos R$/US$ 5,55, após lista de exceções e dados fracos de mercado de trabalho nos EUA.

Mercado de trabalho continua aquecido; produção industrial decepciona

A taxa de desemprego no Brasil caiu para 5,8% no segundo trimestre, abaixo das expectativas, mantendo a tendência de queda. Em relação à dinâmica salarial, os rendimentos reais do trabalho aumentaram pelo nono mês consecutivo, avançando 0,7% acima da inflação em junho e 3,3% no ano. No geral, o mercado de trabalho permanece apertado, sem sinais de arrefecimento, sustentando a atividade dos setores mais sensíveis à renda.

Já a produção industrial cresceu 0,1% em junho contra maio, e caiu 1,3% contra junho do ano passado. Do lado positivo, podemos destacar a categoria de bens de capital, que cresceu pelo segundo trimestre consecutivo, e bens intermediários, graças ao desempenho da indústria extrativa. Do lado negativo, a produção de bens de consumo semi e não duráveis recuou 1,2%, especialmente pelo recuo em derivados de petróleo & biocombustíveis, enquanto a produção de bens duráveis apresentou uma leve queda. A indústria brasileira deve continuar desacelerando, mas a resiliência do mercado de trabalho deve evitar uma queda mais acentuada. Projetamos que a produção industrial total crescerá 2,0% em 2025, ante 3,1% em 2024.

Nossa previsão de crescimento do PIB para 2025 é de 2,5%, e esperamos que a taxa de desemprego termine o ano em torno de 6,0% (ajustada sazonalmente).

Contas públicas se deterioraram em junho

O setor público registrou um déficit primário de R$ 47,1 bilhões em junho, pior do que o consenso de mercado e da nossa previsão. No acumulado do ano, o governo registra um déficit de R$ 22 bilhões. O déficit de junho foi impulsionado por maiores despesas, especialmente com benefícios da previdência social. A dívida subiu de 76,1% do PIB para 76,6%, impulsionada pelos juros pagos.

O resultado de junho mostra uma deterioração das contas públicas por conta da aceleração das despesas. Nossa previsão continua sendo um déficit de R$ 69,0 bilhões neste ano, ou R$ 23,7 bilhões excluindo o pagamento de precatórios. Continuamos a ver a necessidade de um bloqueio adicional de R$ 5 bilhões para cumprir o limite de despesas este ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

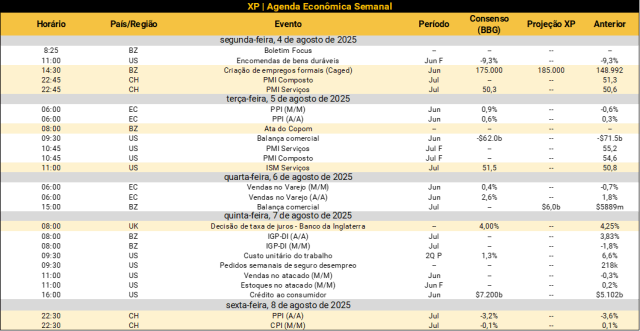

Destaques da próxima semana

No cenário internacional, agenda de indicadores mais leve. Serão divulgados os PMIs de julho nas principais economias do mundo, como EUA, China e Zona do Euro – PMIs são sondagens com empresas que visam medir o clima da atividade econômica. Além disso, o Banco da Inglaterra se reunirá na 5ª-feira e deverá entregar mais um corte na taxa básica de juros. Por fim, indicadores de setor externo (ainda sem data de publicação) e de inflação na China podem movimentar preços das commodities.

No Brasil, o principal destaque será a Ata do Copom, documento que detalhará as discussões que levaram o Banco Central a manter a taxa Selic em 15,00%. Do lado do mercado de trabalho, o Caged deverá mostrar solidez na geração líquida de empregos formais em junho. Por fim, a balança comercial de julho será publicada – tais dados têm sido acompanhados de perto, após as majorações de tarifas pelo governo dos Estados Unidos.

Se você ainda não tem conta na XP Investimentos, abra a sua!