Resumo

Nos Estados Unidos, os dados de mercado de trabalho surpreenderam positivamente, mas seguem em trajetória de acomodação. Aliado a isso, a fala de Jerome Powell, presidente do banco central, reforça a mensagem de que a autoridade monetária provavelmente reduzirá sua taxa de juros em 0,25 p.p. na reunião de novembro. A semana também foi marcada pelo aumento do preço do petróleo, em resposta ao acirramento dos conflitos geopolíticos no Oriente Médio. Por fim, na zona do euro, a inflação desacelerou no último mês, embora o cenário prospectivo continue desafiador.

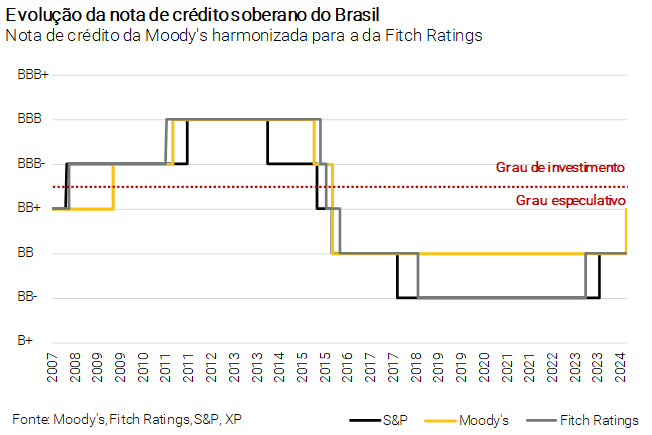

No Brasil, a agência de classificação de crédito Moody’s elevou o rating soberano do país. Embora positivo, o movimento deve ser visto com cautela, tendo em vista os fundamentos fiscais ainda frágeis.

O time de Economia da XP divulgou o relatório Brasil Macro Mensal de outubro. Destaque para revisões altistas para o IPCA, como resposta ao encarecimento de tarifas de energia e dos preços de alimentos.

Gráfico da Semana

Cenário internacional

Dados do mercado de trabalho americano reforçam o cenário de redução do ritmo de cortes de juros para 0,25 p.p.

Os dados do mercado de trabalho dos Estados Unidos ficaram acima das expectativas, mas são consistentes com uma desaceleração gradual da economia. Houve criação líquida de 254 mil empregos formais em setembro, acima das expectativas de 150 mil. Os dados de meses passados foram revisados para cima, com criação líquida adicional de 72 mil empregos em relação à divulgação anterior. A taxa de desemprego caiu de 4,22% para 4,05%. Outros dados do mercado de trabalho também mostraram força: o salário médio, o número de postos abertos e a criação líquida de empregos no setor privado vieram acima das estimativas dos analistas.

Com isso, o mercado, que antes estava dividido com relação à magnitude dos próximos cortes de juros nos EUA (entre 0,25 p.p. e 0,50 p.p.) nas próximas duas reuniões do banco central este ano, agora atribui uma probabilidade muito maior de um corte moderado de 0,25 p.p..

Em linhas gerais, os dados da semana vieram fortes, refletindo um reequilíbrio no mercado de trabalho, e não uma deterioração. Isso, combinado com a sinalização do presidente do banco central, Jerome Powell, de que (i) a autoridade “não está com pressa para cortar juros” e (ii) se os dados se comportarem conforme o esperado, é provável que o Fed reduza a taxa de juros básica em 0,25 p.p. nas duas reuniões restantes deste ano; reforçam a nossa projeção de corte de 0,25 p.p. em novembro e dezembro.

Escalada do conflito no Oriente Médio impulsiona preços de petróleo

Em resposta ao acirramento do conflito entre Israel e o Hezbollah, o Irã lançou cerca de 100 mísseis contra Israel. A escalada do conflito – agora com a maior participação do Irã – afetou os preços do petróleo, que iniciaram a semana em cerca de US$ 72 o barril e já alcançaram aproximadamente US$ 78 o barril até a presente publicação. É o maior ganho semanal desde o início de janeiro de 2023.

O movimento parece superar o impacto das preocupações com a fraca demanda e maior oferta da commodity. O petróleo é uma commodity vital para a economia global, dada sua utilidade como fonte de energia e matéria-prima para a produção industrial. No Brasil, a alta nos preços impacta positivamente nossa arrecadação de impostos e a balança comercial, uma vez que a commodity está entre os principais itens exportados pelo país.

Inflação na zona do euro cai abaixo da meta, puxada por preços de energia

Na Zona do Euro, a inflação ao consumidor caiu para 1,8% em setembro, no resultado acumulado em 12 meses, abaixo da meta de 2% do Banco Central Europeu (BCE). O declínio nos preços de energia de -3% em agosto para -6% em setembro, contribuiu para o resultado. A inflação atingiu seu pico em outubro de 2022, quando chegou a 10,6%, mas agora registra seu nível mais baixo desde o início de 2021. No entanto, a inflação de serviços, que é um indicador chave das pressões domésticas, permaneceu pressionada em 4%, dificultando um alívio maior da política monetária.

O BCE projeta alta temporária na inflação até o final do ano, à medida que os efeitos das quedas nos preços de energia se dissipam, mas as comunicações da presidente do BCE, Christine Lagarde, reiteraram sua confiança de que a inflação voltará à meta de 2% dentro do prazo esperado. Continuamos vendo um ritmo gradual de afrouxamento na Zona do Euro.

Enquanto isso, no Brasil…

Moody’s eleva a classificação de crédito do Brasil

A agência de classificação de crédito Moody’s elevou a classificação de crédito do Brasil de Ba2 para Ba1, deixando o país apenas a um degrau do chamado ‘grau de investimento’, que corresponde a um rótulo de bom pagador. A perspectiva para a classificação do Brasil foi mantida positiva. No comunicado, a agência disse que a “elevação reflete melhorias materiais no crédito, que esperamos que continuem incluindo um crescimento mais robusto do que o estimado anteriormente e um histórico crescente de reformas fiscais e econômicas que conferem resiliência ao perfil de crédito”.

No entanto, a agência destacou que a credibilidade do arcabouço fiscal ainda é “moderada” e que isso se reflete no custo “relativamente alto” da dívida brasileira. A perspectiva positiva para o rating do Brasil, segundo a Moody’s, reflete a possibilidade de que o crescimento econômico aliado ao cumprimento das regras fiscais melhore a credibilidade institucional e reduza os custos dos empréstimos em um ritmo mais acentuado do que o esperado atualmente.

A Moody’s também afirma que, na ausência de grandes choques, o cumprimento do arcabouço fiscal levará a dívida pública a se estabilizar em torno de 82% do PIB no médio prazo. Segundo nossos cálculos, seria necessário um superávit primário de 1,2% do PIB para alcançar esse cenário, situação bastante desafiadora diante da situação atual. Portanto, não vislumbramos uma estabilização da dívida pública no futuro próximo. Para isso, seria necessário um aprimoramento do resultado primário por meio de esforços adicionais de controle de despesas.

Revisamos nossa projeção para a inflação em 2024 para 4,6%, acima do limite da meta do Banco Central

Divulgamos o relatório Brasil Macro Mensal de outubro. Do lado do cenário internacional, acreditamos que o Fed (banco central dos EUA) seguirá cortando os juros, porém de forma mais gradual (0,25 p.p.), enquanto estímulos da China e conflitos geopolíticos emitem alerta para preço de commodities.

No Brasil, a expansão da renda e do crédito mantêm a demanda aquecida. Continuamos a projetar crescimento de 3,1% para o PIB de 2024 e 1,8% em 2025. A taxa de câmbio segue volátil, com fatores de influência em ambas as direções. Deste modo, mantivemos nossa projeção de 5,40 reais por dólar. Do lado da inflação, os fundamentos permanecem desafiadores, de modo que elevamos nossa projeção para o IPCA de 2024 de 4,4% para 4,6% e, de 2025, de 4,0% para 4,1%. Por fim, mantivemos a projeção de taxa Selic terminal em 12,00%, com aceleração no ritmo de alta para 0,50 p.p. em novembro.

Para maiores detalhes, leia o relatório completo “Brasil Macro Mensal: Riscos para a inflação continuam, apesar do alívio recente”.

Governo lança novas medidas de aumento de arrecadação, mas efeitos no curto prazo são limitados

As Medidas Provisórias nº 1261 e nº 1262, editadas recentemente, trazem mudanças importantes para o regime tributário de instituições financeiras e multinacionais. A primeira postergou para 2026 o prazo para que os bancos deduzam as perdas com empréstimos não pagos. Embora o governo projete um aumento temporário na arrecadação em 2025 com a mudança, este impacto é, em nossa visão, neutro, pois evita uma perda de receita que já não estava contabilizada nas estimativas oficiais, sem gerar novos ganhos. Já a MP nº 1262/2024 impõe uma tributação adicional para multinacionais com faturamento superior a €750 milhões. Estima-se que essa medida gere mais arrecadação a partir de 2026.

Tendência da indústria permanece positiva, apesar da estabilidade em agosto

A produção industrial registrou leve avanço de 0,1% em agosto ante julho, em linha com as expectativas. Com relação ao trimestre móvel até agosto, por sua vez, o indicador subiu 2,2%, mantendo o cenário de recuperação da indústria ao longo de 2024. 18 entre as 25 classes de atividade industrial avançaram na comparação trimestral. Destacamos a retomada da indústria extrativa e a forte expansão da categoria de bens de consumo duráveis, na esteira da solidez do mercado de trabalho e do aumento das concessões de crédito.

Projetamos que a produção industrial aumentará cerca de 3,5% em 2024.

Déficit do setor público é pressionado pelo governo central em agosto

O setor público consolidado – formado pela União, pelos estados, municípios e empresas estatais – atingiu déficit primário de R$ 21,4 bilhões em agosto, abaixo do déficit de R$ 22,8 bilhões registrado no mesmo mês de 2023. Na abertura, o governo central acumulou déficit de R$ 22,3 bilhões, enquanto estados e municípios e empresas estatais apresentaram um superávit de R$ 0,4 bilhão e R$ 0,5 bilhão, respectivamente. Nos últimos 12 meses, o governo central acumulou um déficit de R$ 265,1 bilhões (2,3% do PIB), os governos subnacionais tiveram superávit de R$ 16,7 bilhões (0,1% do PIB) e as empresas estatais tiveram um déficit de R$ 7,9 bilhões (0,1% do PIB).

Como nos meses anteriores, o resultado consolidado em agosto foi impulsionado pelo déficit do governo central, que reflete a tendência observada desde o início do ano, com um crescimento robusto das receitas líquidas ainda insuficiente para compensar o aumento das despesas. Olhando para o futuro, esperamos que o governo central apresente melhora devido às medidas extraordinárias relacionadas à compensação da desoneração da folha.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

Na agenda internacional, o destaque da semana que vem serão os dados inflação ao consumidor (5ª-feira) e ao produtor (6ª-feira) nos EUA. Os dados são referentes a setembro. Na 2ª-feira, conheceremos os dados de vendas no varejo da zona do euro, e na 3ª-feira, a balança comercial nos EUA. Esses indicadores são referentes a agosto. Na 4ª-feira, atenções voltadas para a ata da reunião do Fed de setembro. Ademais, diversos dirigentes do Fed falarão publicamente ao longo da semana, podendo compartilhar suas avaliações dos últimos dados divulgados nos EUA, e as implicações para a política monetária do país. Por fim, os índices de inflação ao consumidor de setembro serão divulgados em diversos países da a América Latina.

No Brasil, o destaque da próxima semana será a divulgação do IPCA de setembro na 4ª-feira. A leitura deverá mostrar aceleração ante agosto, refletindo principalmente a pressão em preços de alimentos e em tarifas de energia elétrica, após o acionamento da bandeira vermelha 1. Na 5ª-Feira, o IBGE divulgará a Pesquisa Mensal do Comércio relativa a agosto, para a qual esperamos desaceleração em termos anuais. Por fim, a Pesquisa Mensal de Serviços do mesmo mês será publicada na 6ª-feira e deverá trazer crescimento mensal modesto. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!