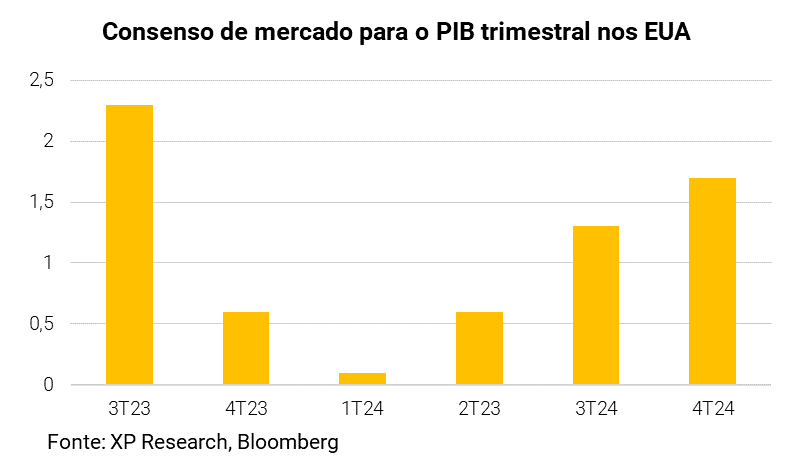

1. Crescimento americano desacelerando Diversos fatores tem contribuído para queda das expectativas em relação ao crescimento da economia dos EUA no 4º trimestre

2. Financiamento estudantil – Os boletos chegaram A volta dos pagamentos de dívidas estudantis compromete a renda e deve desacelerar o consumo discricionário

3. Petróleo em alta novamente Petróleo renova alta e é risco para a inflação global

4. Shutdown à vista Congresso segue sem consenso em relação ao orçamento e deve entrar em shutdown no dia 1º de outubro

5. Greve das montadoras ganha força Sindicato de trabalhadores das montadoras amplia greve

1. Crescimento americano desacelerando

Nessa semana, aconteceu uma revisão da série histórica do PIB americano, realizada pelo BEA (Bureau of Economic Analysis). Era esperada uma revisão para cima nos trimestres anteriores, que não ocorreu. No campo dos dados econômicos, a confiança do consumidor veio mais fraca e o núcleo do deflator do PCE, índice de inflação preferido pelo Fed, veio mais baixo que o esperado, refletindo serviços mais fracos. Entretanto, preços de energia vieram acima das expectativas.

Uma série de eventos (que discutiremos em detalhes nos tópicos a seguir) têm o potencial de desacelerar a economia americana e puxar para baixo o crescimento do 4º trimestre, e já puxa revisões para baixo de projeções do mercado:

- A queda na renda disponível das famílias – seja por queda na renda, cujos sinais já começam a aparecer nas estatísticas de mercado de trabalho ou por aumento dos gastos como a volta dos pagamentos de parcelas dos financiamentos estudantis – reduz o impulso de consumo que a economia americana experimentou até o verão;

- O aumento dos preços de combustíveis exercem pressão sobre preços, expectativas e juros;

- A perspectiva de um shutdown do governo americano, evento que resulta na paralisação de diversos serviços do governo americano, causando uma ineficiência na economia que custa cerca de 0,15pp para o PIB dos EUA a cada semana; e

- Onda de greves paralisam atividades em diversos setores, causando perdas disseminadas pela economia americana.

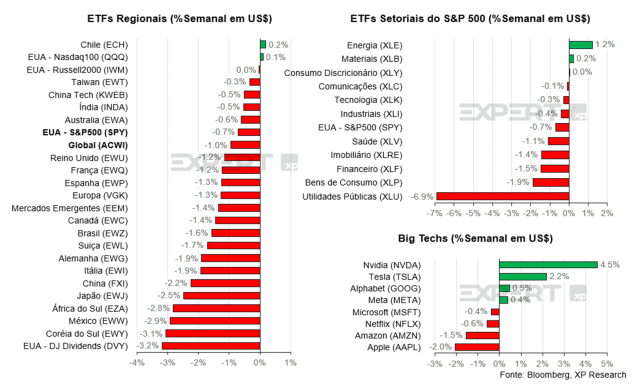

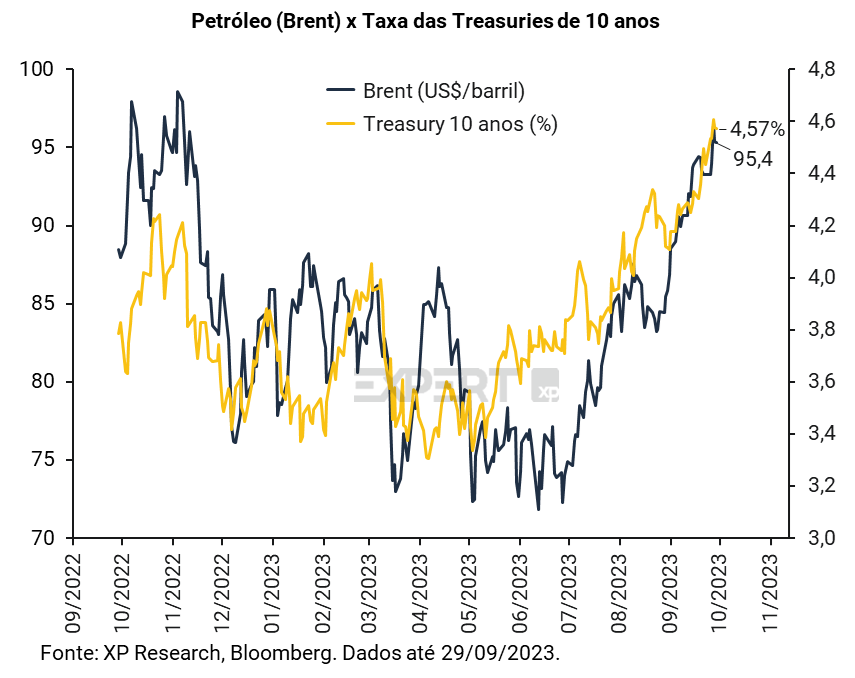

Os mercados tiveram uma semana bastante negativa ao redor do mundo. O índice S&P 500 registrou queda de -0,7%, impulsionada pela forte alta das taxas das treasuries. A taxa de 10 anos chegou a atingir novo recorde em 15 anos nessa semana (4,68%) e fechando a semana em 4,56%.

2. Financiamento estudantil – Os boletos chegaram

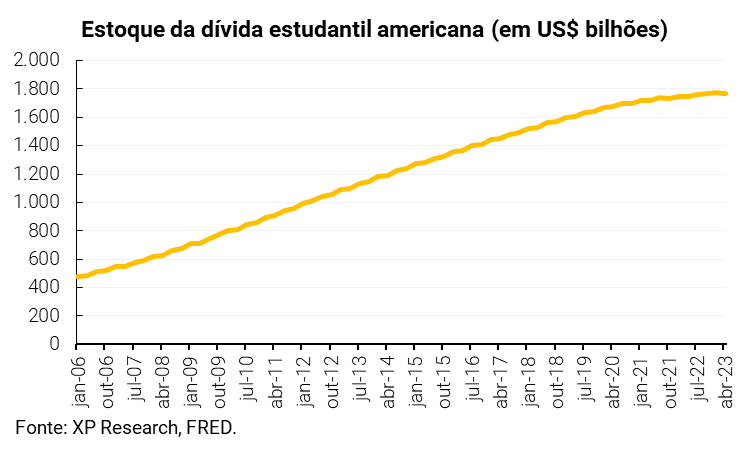

O estoque de dívida estudantil nos EUA hoje soma 1,77 trilhão de dólares (aproximadamente 7% do PIB americano). Após pausar os pagamentos na pandemia, conceder alguns perdões e diversas postergações da retomada dos pagamentos das parcelas, em setembro os juros voltaram a ser acruados e as parcelas voltam a ter que ser pagas ao final do mês. A parcela média por tipo de dívida estudantil é de US$ 500 dólares por mês. Em uma pesquisa, 51% dos devedores de baixa renda afirma que não será capaz de realizar os pagamentos mensais.

Com a volta dos pagamentos, o perfil de inadimplência tende a se deteriorar e a renda disponível das famílias tende a diminuir, o que deve impactar o varejo discricionário, em especial aquele mais voltado para as gerações millenial e Z. Os americanos mais jovens foram responsáveis por liderar os gastos com viagens, lazer e alimentação fora de casa durante o verão nos EUA.

3. Petróleo em alta novamente

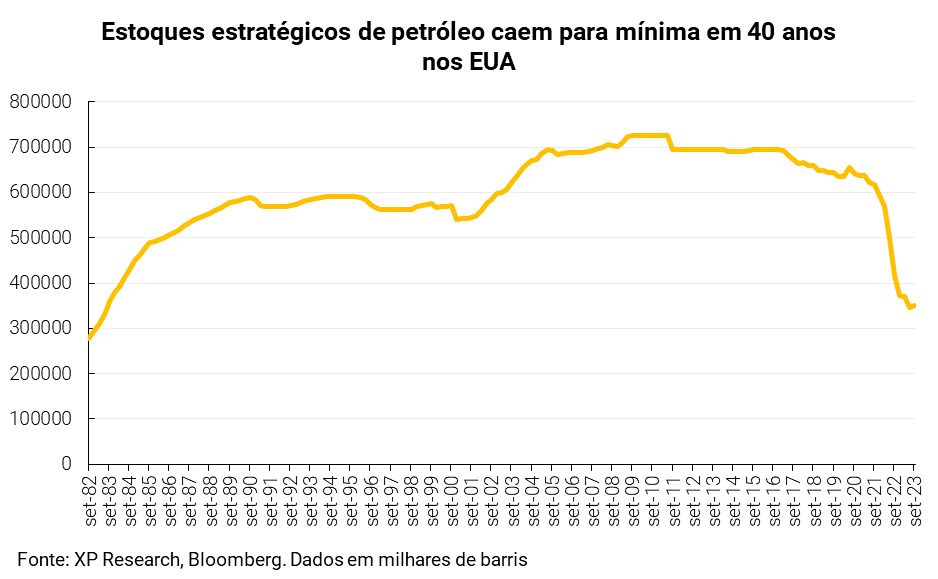

Nesta semana, o preço do petróleo (Brent) teve alta de 2,2%, subindo de US$ 93,27 por barril para US$ 95,29. Os preços já vêm subindo desde o final de junho, principalmente devido a pressões do lado da oferta, com a renovação de cortes de produção pela OPEP+, e da demanda, com formação de estoque na China e expectativa de recomposição da reserva estratégica dos Estados Unidos (SPR), atualmente nos níveis mais baixos em 40 anos.

Atualmente há expectativa de reversão dos cortes da OPEP+ e um aumento de produção no próximo ano. Caso isso não ocorra, o preço do barril de petróleo pode avançar ainda mais, que repercute sobre a inflação. Sem ancoragem das expectativas da inflação próxima às metas, os bancos centrais dos países desenvolvidos não poderão começar a cortar juros, mantendo a política monetária restritiva por mais tempo do que atualmente se espera, o que é particularmente danoso para mercados e para a atividade econômica. A pressão sobre a inflação se reflete nas treasuries, que dispararam nesta última semana.

Os riscos de uma energia mais cara também são políticos. Nesta semana, o primeiro-ministro britânico, Rishi Sunak, anunciou uma revisão das políticas de transição energética no Reino Unido, adiando o os planos de banir a venda de automóveis a combustão e relaxando metas relativas à eficiência energética e calefação. As medidas surpreenderam o mercado e foram entendidas como uma tentativa de evitar a impopularidade que esse tipo de lei sofre quando se torna efetiva. Basta recordar o movimento dos gillets jaunes (coletes amarelos) na França em 2018 contra o aumento de impostos sobre combustíveis fósseis que já eram previstos.

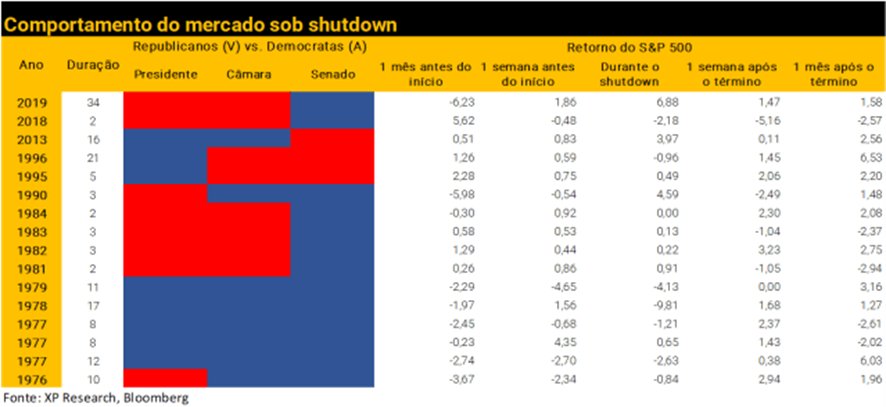

4. Shutdown à vista

O governo americano se encontra na iminência de um shutdown, uma paralisação de serviços não essenciais do governo que ocorre caso o orçamento para o ano fiscal seguinte não seja aprovado até 30 de setembro. Até o momento, apenas três entre as doze leis necessárias para evitar o shutdown foram aprovadas, referentes ao financiamento do Departamento de Estado e Operações no Exterior, Departamento de Defesa, e Defesa Nacional (Homeland Security).

Ocorreram duas tentativas de passar um stopgap, medida que postergaria o início do shutdown fornecendo financiamento temporário para os gastos discricionários. A primeira, aprovada no Senado, é de autoria do partido Democrata e foi rejeitada na Câmara por incluir orçamento considerado pelos demasiadamente grande pelos Republicanos de financiamento interno de resposta a desastres e ajuda à Ucrânia. O presidente da Câmara, Kevin McCarthy (Republicano), tentou aprovar um projeto de stopgap que foi rejeitado na própria Câmara controlada por seu partido. Espera-se muita movimentação no Congresso americano durante o final de semana, na tentativa de chegar a um acordo que evite a paralização do governo.

Historicamente, observamos que os shutdowns não possuem grande impacto para a bolsa, juros e câmbio (leia mais detalhes em nosso estudo Shutdown nos Estados Unidos: Entenda o processo que faz o governo dos EUA parar). Entretanto, não é possível descartar a relevância de uma paralisação de serviços do governo americano para a atividade econômica (risco que levantamos no tema #1) e o risco que um shutdown acrescenta para a percepção da condução da política fiscal americana, gerando pressão sobre as taxas das Treasuries e, consequentemente, sobre todos os ativos de risco do mundo.

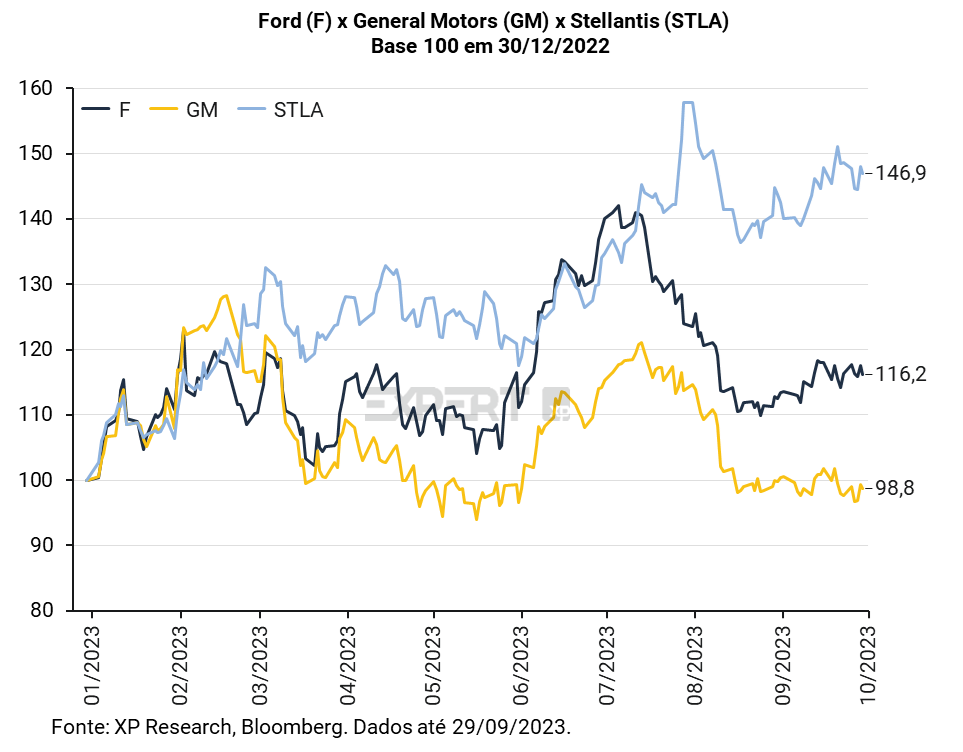

5. Greve das montadoras ganha força

Nesta sexta-feira (29), o sindicato dos trabalhadores das montadoras (UAW) anunciou que irá expandir a greve em curso (falamos sobre o início da greve no top 5 temas globais de 15 de setembro) para novas plantas da GM e Ford. A Stellantis foi poupada da escalada da greve por estar com negociações mais avançadas com o sindicato. Atualmente, a greve está concentrada em fábricas-chave das três companhias, e abrange mais de 10 mil trabalhadores. As ações das montadoras tiveram desempenhos mistos na na semana: GM subiu 1,3%, Stellantis caiu -1,1% e Ford teve queda de -0,1%.

As greves do setor de entretenimento parecem já estar mais próximas de uma conclusão. Os sindicatos SAG-AFTRA (de atores) e WGA (de roteiristas) indicaram já se encontrar nas fases finais de negociação com os estúdios. A greve dos roteiristas se iniciou em 2 de maio e a dos atores de iniciou em 14 de julho, motivadas pela insegurança trabalhista gerada por novas inovações, como inteligência artificial, e por mudanças estruturais na dinâmica do setor, com a perda do espaço do cinema e canais pagos em detrimento do streaming. Estimativas apontam que a greve dos roteiristas tenha custado cerca de US$ 5 bilhões para a economia americana.

A recente onda de greves é marca do aumento da popularidade dos sindicados. Em pesquisa recente da empresa Gallup, 71% dos americanos têm uma posição favorável em relação aos sindicatos e cerca de um em cada dez trabalhadores não sindicalizados disse estar “extremamente interessado” em aderir a um. As gerações mais novas, em especial a geração Z (dos nascidos entre os anos 1997 e 2012) lideram este apoio. A escalada no custo de vida, no preço de novas residências e mercado de trabalho pouco favorável para jovens são algumas das motivações do grupo.

Se você ainda não tem conta na XP Investimentos, abra a sua!