1. EUA: O Bull Market continua

No embate entre bulls e bears (otimistsas e pessimistas, no jargão do mercado), essa semana teve um vencedor claro. Como podemos ver no nosso gráfico de performance acima, praticamente todas as regiões fecharam no positivo (exceção à Coréia do Sul), quase todos os setores do S&P 500 também no verde (exceção ao setor de energia) e todas as Big Techs avançaram, com direito a máximas históricas nos preços de Apple e Microsoft.

Como publicamos aqui, essa “explosão” dos mercados pode ser explicada por três fatores:

- Posicionamento: Ainda estamos vendo muitos gestores fecharem posições vendidas e adicionarem exposição a ações em virtude do forte movimento de alta. Isso tem gerado um fluxo comprador persistente.

- Expectativa de final de ciclo do Fed: Após a divulgação dos dados de inflação ao consumidor americano mostrarem desaceleração (embora ainda muito acima da meta), as expectativas se voltaram para a decisão do Fed. A princípio, a mensagem foi dura, com os dot plots (gráfico que mostra a expectativa de taxas de juros de cada um dos membros do Fed) mostrando que mais duas altas são esperadas em 2023. Porém, durante o discurso de Jerome Powell e sessão de perguntas e repostas os mercados gostaram da confiança de Powell de que “as peças do quebra-cabeças do combate à inflação estão se ajustando” e não creem que os juros subirão mais duas vezes esse ano, no máximo uma.

- Liquidez: Ao contrário do que se esperava após a resolução do impasse do teto da dívida, a liquidez no sistema financeiro tem aumentado devido à diminuição do estoque de operações de Reverse Repos. Essas operações, que são uma forma dos bancos “estacionarem” recursos no Fed, caíram para abaixo da marca de US$ 2tri pela primeira vez desde junho de 2022. Esse acréscimo de liquidez impulsiona os ativos de risco em geral.

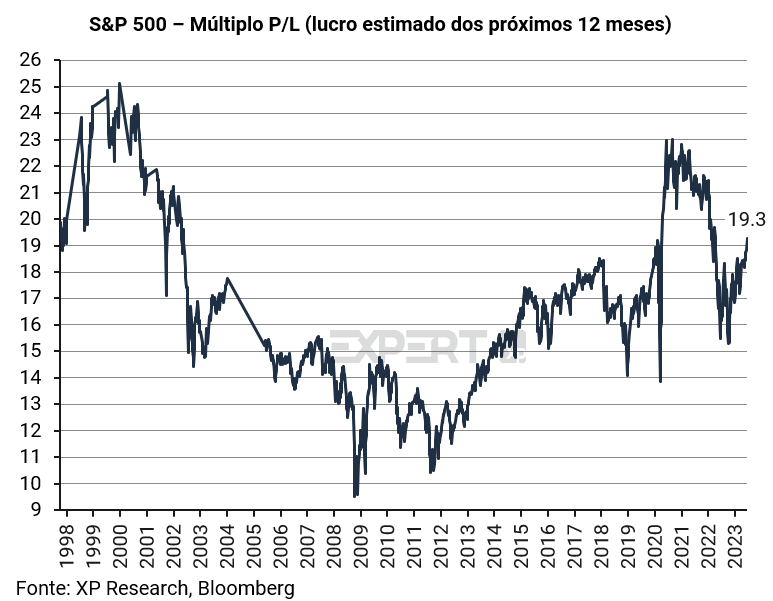

Assim, olhando para o principal índice de ações americano, o S&P 500, chegamos à 5ª semana consecutiva de ganhos, superando a marca dos 4.400 pontos e recuperando níveis de abril de 2022. Em termos de fundamentos, o mercado espera um lucro por ação médio de US$ 229 para os próximos 12 meses. Assim, o índice das 500 maiores empresas dos EUA termina a semana num múltiplo de 19,3x, um valor acima da média histórica, especialmente se descosiderarmos os períodos de “bolha” da internet nos anos 2000 e da pandemia em 2020 e 2021.

2. China: Decepção nos dados economicos traz os estímulos de volta

A expectativa era grande para a atividade econômica da China no primeiro semestre de 2023. Após quase três anos de lockdowns rígidos intermitentes, esperava-se que a reabertura acelerasse a atividade, tendo em vista a demanda reprimida, a poupança acumulada e os estímulos governamentais já em curso.

Entretanto, os dados econômicos começaram o ano fracos e continuaram desapontando desde então. A retomada tem sido desigual entre os setores da economia chinesa: enquanto serviços estão em expansão, o setor imobiliário e a indústria, pilares da economia chinesa, não andam bem. Em consequência disso, preços das commodities, em especial petróleo e metais industriais, estão negativos no ano.

Nas últimas semanas, o governo chinês já começou a endereçar a situação promovendo cortes na taxa de juros sobre os depósitos e sobre a taxa das compromissadas reversas (reverse repo) de sete dias, e finalmente, o PBoC (banco central chinês) promoveu um corte na taxa básica de juros, de 2,75% para 2,65% a.a.

Entenda mais sobre estímulos monetários e fiscais:

Cortes nas taxas de juros são estímulos monetários, que afetam o crédito e a atividade por meio de um efeito cascata derivado da dinâmica do crédito na economia. Para além da política monetária, um governo também pode estimular a economia pela via fiscal, que compreende medidas como aumento de gastos públicos (em programas de transferência de renda para a população, por exemplo) e mudanças na tributação. O governo chinês historicamente tem adotado a concessão de crédito direcionado como estratégia de fomento de projetos de temas prioritários e voltados para o desenvolvimento do país, como no setor de infraestrutura, por exemplo.

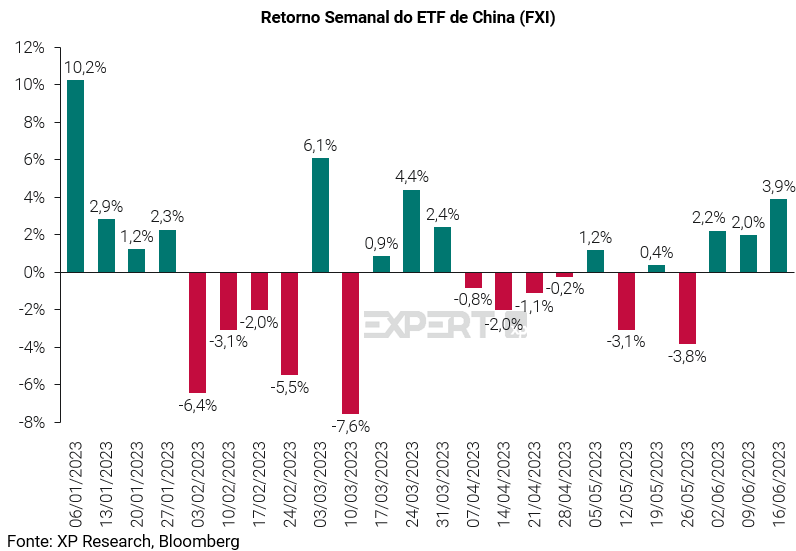

Além do corte na taxa básica de juros, o mercado especula que estejam a caminho um pacote de ajuda ao setor imobiliário residencial e campanha para aumentar a venda de veículos. As medidas devem ser anunciadas em breve, dado o tom de urgência percebido de oficiais do governo chinês, e devem dar impulso para a atividade chinesa ao longo do segundo semestre com a expansão do crédito e aumento do consumo das famílias. Na semana, o ETF FXI, que segue as maiores companhias chinesas, teve a terceira semana consecutiva de alta, avançando 3,9%.

3. Inteligência Artificial x Economia Real

Nos últimos meses, o surgimento de novas inteligências artificiais (AI) tem sido um tema prevalente nas notícias e no nosso Top 5. O desempenho das companhias que já estão bem-posicionadas no tema já evidencia o impacto potencial desses temas no futuro dos mercados. Empresas como a Nvidia têm experimentado uma demanda crescente por seus produtos devido ao aumento do investimento em inteligência artificial.

O potencial transformador das ferramentas de A.I. é inegável: a ampliação da oferta de produtos e a diversidade de aplicações em várias indústrias deve afetar a lucratividade e a operação das empresas, o mercado de trabalho e até mesmo o crescimento econômico e a produtividade dos países.

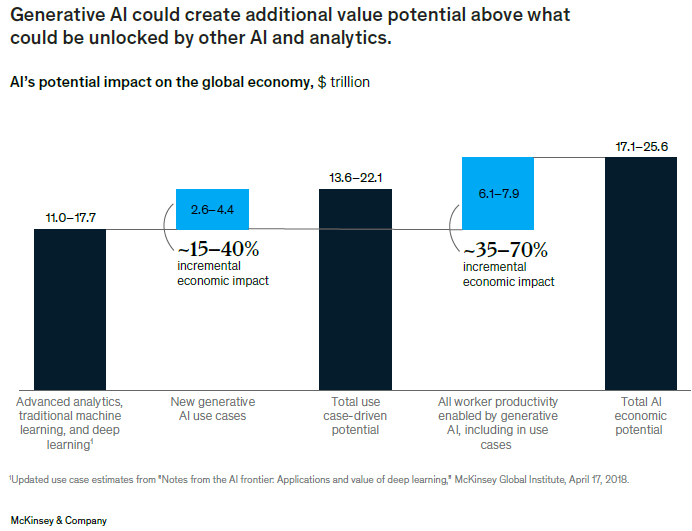

De acordo com estimativas da McKinsey, publicadas nessa semana, as A.I. generativas tem potencial de adicionar de US$ 2,6 trilhões a US$ 4,4 trilhões anualmente à economia global, com aplicações em diversos setores. Um incremento dessa ordem aumentaria o impacto de toda a inteligência artificial já existente em 15 a 40%. Além disso, a consultoria estima que a A.I. generativa, quando combinada com outras tecnologias, possa contribuir com 0,2 a 3,3 pontos percentuais anualmente para o crescimento da produtividade, no melhor cenário, essa produtividade adicional poderia levar os potenciais ganhos econômicos dessa nova tecnologia a cerca de US$ 7,9 trilhões.

Entretanto, para algumas preocupações ainda não há respostas. O efeito colateral no longo prazo para emprego e salários, e consequentemente consumo ainda não são claros. Há também preocupações com relação à necessidade de altos investimentos em processamento computacional para suportar o aumento da demanda que pode ter efeitos inflacionários.

4. Oracle – Com a cabeça nas nuvens

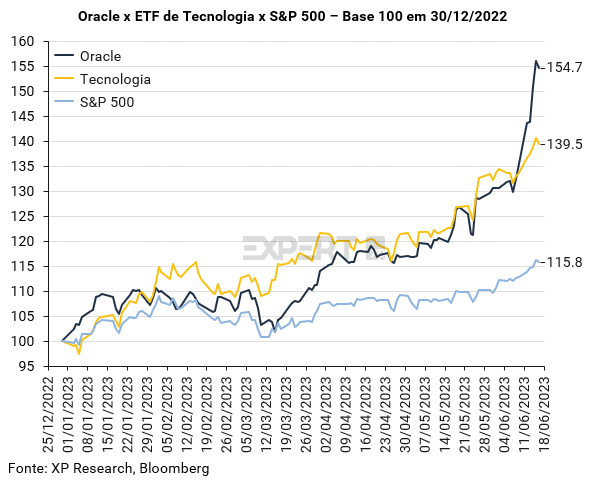

Ações da Oracle atingiram máximas históricas nesta semana ao subirem 14,2% na semana e ampliar a alta no ano para 53,5%. Assim, a empresa fundada e capitaneada por Larry Ellison (o quarto homem mais rico do mundo, segundo a Bloomberg) chega a uma capitalização de mercado de aproximadamente US$ 340 bilhões.

O motivo para a alta foi a divulgação de resultados no dia 12. A empresa mostrou uma receita de US$ 13,8 bilhões, crescendo 17% em relação ao ano anterior. Este crescimento foi capitaneado pela sua linha de serviços na nuvem (Cloud Services), que faturou US$4,4 bilhões e cresceu 54% A/A. Esse segmento engloba o negócio de Infraestrutura na nuvem (Infrastructure as a Service – IaaS), que faturou US$ 1.4 bilhão e cresceu a uma impressionante taxa de 76%. Em IaaS a Oracle compete com Amazon AWS, e Microsoft Azure, embora tenha um produto mais focado em grandes corporações e mais voltado para segurança e compliance e menos em inovação.

A razão para o crescimento acelerado, além da boa execução da empresa, deveu-se à alta demanda por capacidade computacional advinda da ampla utilização de inteligência artificial generativa. A Oracle, além de faturar mais com o boom de A.I., também está utilizando diversas aplicações relacionadas para melhorar seus processos internos e buscando novos investimentos na área, como a aquisição de uma participação na Cohere, uma das principais concorrentes da OpenAI, dona do ChatGPT, com a qual também firmou uma parceria para prestar serviços de Inteligência Artificial Generativa para empresas.

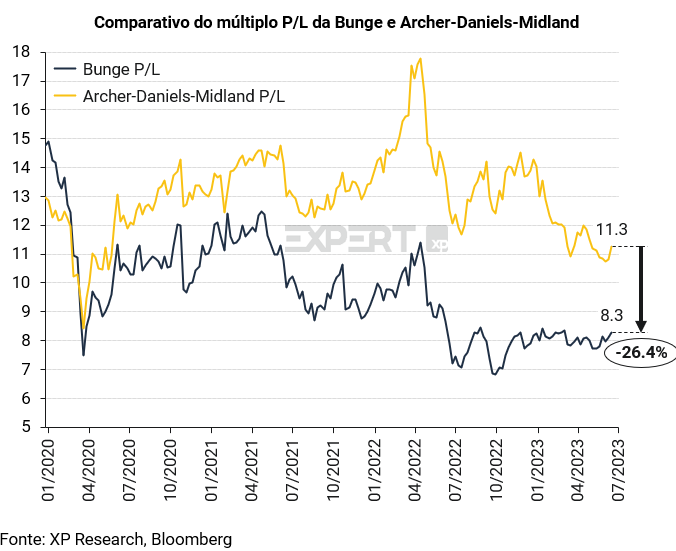

5. Bunge – A união faz a força

Em 13 de junho de 2023, a Bunge e a Viterra anunciaram que iriam se fundir para criar um gigante global do agronegócio. A nova empresa pode ser avaliada em mais de US$ 34 bilhões. Espera-se que a operação seja concluída em meados de 2024 e gere sinergias operacionais de mais de US$ 250 milhões em três anos.

A Bunge é uma empresa americana e líder global em distribuição e comercialização de commodities agrícolas. A empresa atua em mais de 40 países e emprega cerca de 32 mil pessoas. Seu portfólio inclui açúcar, grãos, óleos vegetais, produtos para animais e fertilizantes.

Já a Viterra, sediada no Canadá mas controlada pela suíça Glencore, opera em todo o mundo como uma fornecedora global de ingredientes alimentícios. Sua atividade principal é o processamento de grãos, óleo e sementes em suas instalações em todo o Canadá. A empresa também é um fornecedor líder de ingredientes alimentares para fabricantes de alimentos e bebidas em todo o mundo, e está presente em mais de 20 países.

A empresa combinada terá uma vantagem significativa em termos de escala, alcance e capacidades. O mercado avaliou a transação como positiva para a Bunge que, ao adicionar as operações complementares da Viterra a seu portfólio, proporciona mais previsibilidade e resiliência à geração de caixa e à lucratividade da companhia. A Bunge negocia a um múltiplo P/L de 8,3x (preço sobre lucro, considerando o lucro estimado dos próximos 12 meses), um valor bastante atrativo e cerca de 26% abaixo do múltiplo da sua principal concorrente, a Archer-Daniels-Midland.

Se você ainda não tem conta na XP Investimentos, abra a sua!