- Seleção de Fundos XP: uma lista mensal de fundos escolhidos a dedo pelo nossos time de analistas, pautados por critérios como histórico e confiabilidade da gestora, desempenho e capacidade de adicionar retornos consistentes e diversificação aos seus investimentos

- Como o conteúdo ajuda a tomar uma decisão? A cada mês analisamos o panorama, o pano de fundo atual, para uma classe de ativos específica e porquê você deveria investir ou não investir nos fundos dessa classe

Via de regra, a alocação em alternativos contribui para a construção de uma carteira diversificada, auxiliando na construção de uma carteira que busca uma melhor relação risco x retorno.

Em nossas carteiras recomendadas, trazemos indicações de como você pode alocar seus recursos da melhor forma, dentro das particularidades de seu perfil de investidor, indicando quais são os percentuais adequados para investir em cada classe de ativos e até mesmo em cada produto. Você sempre pode contar conosco para compor sua carteira.

No entanto, para o assinante do Expert Pass, desenvolvemos também um produto exclusivo, com nossas escolhas de fundos para cada classe de ativos, levando em consideração o cenário atual, as melhores e mais sérias gestoras, a análise dos fundos em si e a capacidade que esses fundos tem de tornar o seu portfólio mais sofisticado e eficiente

Levando em consideração todas as características dos alternativos ilíquidos que serão abordadas nesse relatório, nesta versão, diferente do tradicional (em que listamos as estratégias que possuímos maior convicção), montamos uma sessão que possui diretrizes para a alocação nessa classe.

Nos próximos relatórios, vamos apresentar nossas sugestões de investimentos em fundos nas seguintes classes

- Fundos Imobiliários (Tijolos)

- Criptomoedas;

- Renda Fixa Global

- Multimercados Brasil

- Renda Variável Global

Pano de Fundo

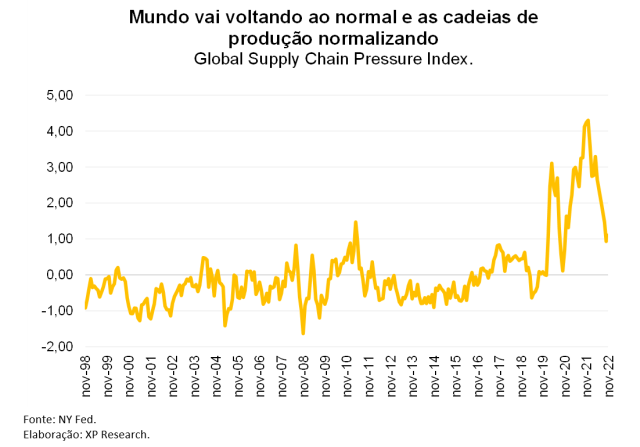

Seja no Brasil ou na maioria das economias desenvolvidas como a dos Estados e Europa, as pressões inflacionarias foram uma das maiores preocupações do ano de 2022. Com início na reabertura das economias após as restrições globais da pandemia, as pressões inflacionárias atuais tiveram origem nos desequilíbrios das cadeias de suprimentos devido a uma maior demanda e menor oferta de mão de obra global e escassez de insumos.

Além da forte atuação dos bancos centrais ao redor do mundo via aumento de juros, também houve uma normalização da produção e do escoamento de produtos ao redor do mundo, ou seja, das cadeiras de produção com custos logísticos caindo, como fretes, e o fim da escassez de produtos como microchips resultando assim em um processo de diminuição da inflação global. Não acreditamos que ela volte aos patamares baixos que vimos nos últimos anos, pelo contrário e que tão pouco se mantenha em patamares de dois dígitos como visto nos últimos meses.

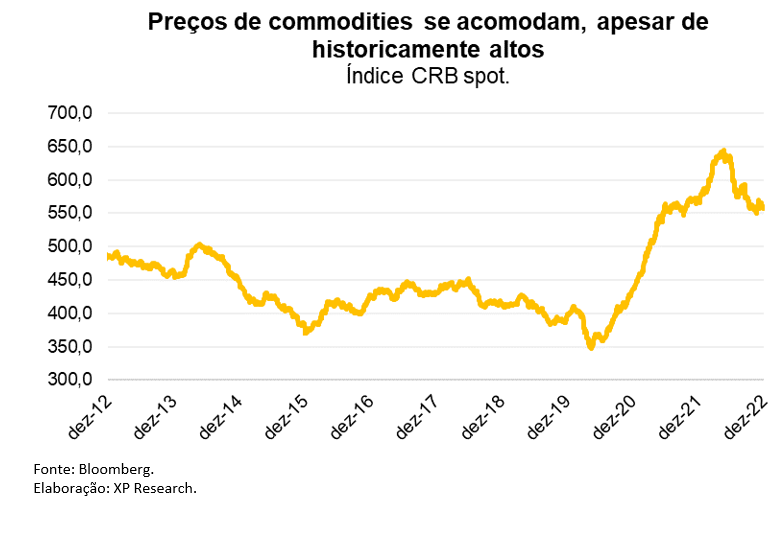

Outro fator extremamente relevante para entender a inflação no longo prazo é o preço de commodities. O prolongamento da guerra na Ucrânia levanta incertezas sobre a situação energética da Europa no próximo ano e pressiona o preço de commodities energéticas, com o potencial de atrasar o processo de desaceleração da inflação global e consequentemente brasileira. No Brasil, além dos ventos externos, enfrentamos nossas próprias dificuldades em relação ao combate da inflação, agora principalmente associados ao novo governo e os desequilíbrios fiscais.

Ainda em forças inflacionárias, a China anunciou um relaxamento das restrições relacionadas ao Covid, consequentemente, há uma maior expectativa de retomada das atividades no país. A reabertura pode ter um forte efeito sobre o gasto das famílias: um potencial aumento significativo do consumo no país mais populoso do mundo teria efeito altista sobre preços de commodities.

A China também é peça crucial na mudança da dinâmica do comércio entre a Rússia e o ocidente desde o início da guerra: a China passou a importar parte significativa de seu consumo de combustíveis da Rússia, transacionando em moeda local; também há escoamento da produção russa para outras partes do mundo com intermediação chinesa. Para os principais produtos de exportação brasileira, isto não seria tão impactante. Esses e outros fatores nos fazem acreditar que vivenciaremos anos em que a inflação global média é ligeiramente ou até bem maior do que a que vimos da crise de 2008 para cá.

Por fim, acreditamos que grandes tendências que mantiveram a inflação global sob controle por décadas estão perdendo força ou se invertendo, tais como: (i) Globalização: desde a crise de 2008 os mercados têm se tornado mais locais e crise da pandemia exacerbou essa tendência; (ii) Industrialização da China: antes exportadora de deflação, agora o país não tem mais oferta de mão de obra barata; (iii) Reorganização das Cadeias de Produção: grandes empresas querem trazer a produção de seus componentes mais críticos para regiões e países mais próximo de suas matrizes;

Tese

Muito em linha com os desafios do cenário macroeconômico atual apresentados em nosso pano de fundo, acreditados que a diversificação se torna um fator ainda mais essencial para a construção de um portfólio resiliente. Os ativos reais tendem a se valorizar em conjunto com a alta de preços generalizada, oferecendo uma proteção (hedge) contra o cenário inflacionário.

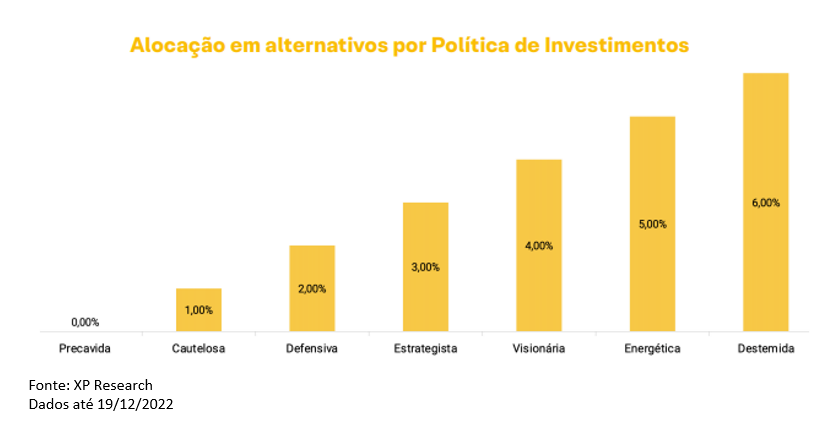

Levando em consideração as características de longo prazo dos ativos alternativos ilíquidos, entendemos que a alocação deve respeitar o horizonte de investimento e a tolerância a riscos de cada investidor. Em nossas carteiras recomendadas, a sugestão de exposição varia de acordo com a Política de Investimentos como é possível conferir a seguir:

A carteira precavida, por exemplo, não possui alocação recomendada nessa classe, dada a recomendação de um horizonte de investimentos de 6 meses. Por outro lado, na medida que o horizonte de investimentos aumenta, é possível ver o escalonamento de alocação. Dessa forma, na carteira “Destemida” que possui a maior tolerância a riscos se comparada a demais, por ser um portfolio recomendado para um horizonte mínimo de 8 anos, possui uma alocação recomendada de 6%.

Via de regra, a alocação em alternativos contribui para a construção de uma carteira diversificada, auxiliando na construção de uma carteira que busca uma melhor relação risco retorno. A classe que visa oferecer descorrelação às alternativas tradicionais (como renda fixa e ações), investe majoritariamente em ativos que não estão listados em nenhuma bolsa ou mercado de balcão.

Além disso, as métricas de retorno, bem como prazo de alocação se diferem dos ativos encontrados tradicionalmente. Em um fundo de investimento tradicional, o retorno pode ser conferido na cota, enquanto nos ativos alternativos as métricas de desempenho estão relacionadas a taxa interna de retorno (TIR) e múltiplo do capital investido.

Diferentemente de veículos condominiais, que podem ser alocados enquanto disponíveis para captação, os alternativos ilíquidos seguem um modelo de captação de recursos em momentos pontuais, feitos através de ofertas. Sendo esse o fator responsável pela ausência de recomendação direta desses ativos em nossas carteiras recomendas. Entretanto, entendendo o potencial de retornos desses ativos, recomendamos o acompanhamento ativo através da rede de assessoria para acompanhamento dessas oportunidades.

Os fundos de Private Equity (PE), Venture Capital (VC) por exemplo, possuem horizontes de investimentos acima de 5 anos, de forma que a visão de longo prazo se faz necessária para a alocação nesses ativos – o mesmo se aplica para outras categorias dos investimentos ilíquidos. Além disso, estas ofertas possuem prazo estimado de duração, e uma vez encerrada a captação do fundo, ele não é mais disponível para aplicação no que chamamos de mercado primário.

Porém, existe a possibilidade de transação em mercados secundários, com ambientes de negociação entre um investidor que decide vender as cotas de seu fundo de investimento, caso exista um interessado em comprar suas cotas.

Levando em consideração todas as características dos alternativos ilíquidos, nesta versão, diferente do tradicional em que listamos as estratégias que possuímos maior convicção, montamos uma sessão que possui diretrizes para a alocação nessa classe. Confira baixando o relatório a seguir!

Se você ainda não tem conta na XP Investimentos, abra a sua!