Resumo

No cenário internacional, o destaque foi a divulgação da inflação ao consumidor dos EUA, que veio abaixo do esperado, aliviando pressões sobre a política monetária. Outros eventos que moveram os mercados foram as eleições de meio de mandato para o Congresso dos EUA, a desaceleração do crescimento no Reino Unido, além da inflação e da alta de casos de Covid-19 na China.

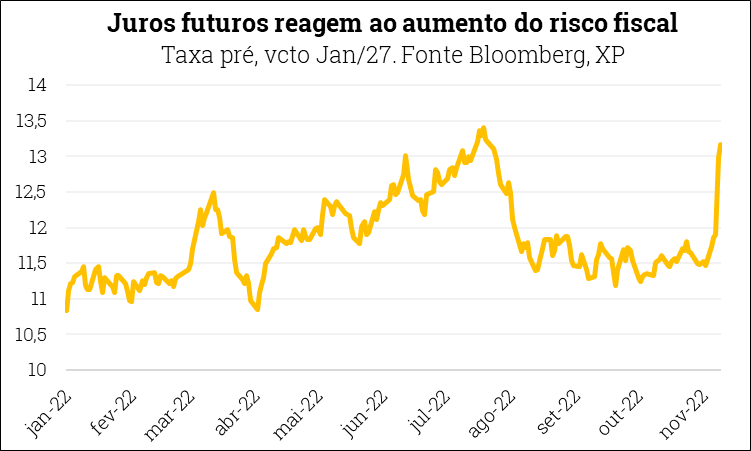

No Brasil, o do risco fiscal foi o grande tema da semana, com anúncios da equipe de transição de governo e do presidente eleito que aumentaram os temores do mercado. No campo de dados econômicos, varejo e serviços surpreenderam positivamente e o IPCA voltou a registrar inflação.

Cenário internacional

CPI dos EUA desacelera, bom sinal para o Fed

O índice de preços ao consumidor dos Estados Unidos – CPI, na sigla em inglês – avançou 0,4% em outubro ante setembro, abaixo do consenso de mercado (0,6%). Com isso, a inflação acumulada em 12 meses recuou de 8,2% para 7,7%. Houve alívio nos grupos de bens industrializados e em serviços, itens mais sensíveis ao ciclo econômico.

O resultado dá um alívio para o Fed, banco central americano, abrindo espaço para reduzir o ritmo de alta de juros para 0,50pp (depois e três altas de 0,75pp seguidas). Ainda assim, é apenas um dado, em meio sinais de atividade ainda apertada e pressões de custos e salários espalhadas pela economia.

Parece cedo para cravar que estamos perto do fim da alta de juros. O mercado hoje espera que os juros, hoje em 3,75%-4,00%, se aproximem a 5,00% no fim do ciclo.

Ganhos republicanos nas eleições de meio mandato nos EUA

O maior número de republicanos no Congresso após as eleições de meio de mandato dos EUA provavelmente irá moderar os gastos e a regulamentação democrata, mas criará uma luta contundente sobre o aumento do teto da dívida dos EUA no próximo ano. O resultado pode significar o fim da política fiscal frouxa que Biden vinha perseguindo, removendo uma fonte de estímulo da economia e tornando o trabalho do Fed em manter a inflação sob controle um pouco mais fácil, na medida em que pode permitir uma taxa terminal mais baixa.

PIB do Reino Unido desacelera

O PIB do Reino Unido recuou 0,6% em setembro ante agosto e 0,2% no 3º trimestre versus o trimestre imediatamente anterior. Segundo dados da agência ONS, o PIB britânico registrou alta de 2,4% em relação ao 3º trimestre de 2021. A mediana das previsões do mercado indicava contração de 0,5% na comparação trimestral e aumento de 2,1% na base interanual. Esses dados recentes provavelmente significam o início de uma desaceleração relevante da economia britânica, que pode durar até o final do próximo ano.

Alta dos casos de Covid e desaceleração na inflação chinesa

Os casos de Covid continuam a aumentar na China. De acordo com a estatal Xinhua News, no entanto, a resposta do governo desta vez será mais focada e baseada em evidências científicas, a fim de minimizar os impactos na economia.

Já a inflação ao consumidor chinês desacelerou mais do que o esperado em outubro, destacando a demanda doméstica vacilante e interrupções na produção em meio a restrições rígidas em resposta à Covid-19 e um setor imobiliário fraco. Em 12 meses até outubro, o índice de preços subiu 2,1%, abaixo das expectativas de 2,4% e bem abaixo da leitura de setembro de 2,8. Em uma base mensal, a inflação ao consumidor subiu apenas 0,1%, abaixo das expectativas de crescimento de 0,3%. Por outro lado, os preços de fábrica da China para outubro caíram pela primeira vez desde dezembro de 2020. O índice de preços ao produtor caiu 1,3% em relação ao ano anterior, revertendo de um ganho de 0,9% um mês antes. A deflação refletiu, em parte, a queda dos preços das commodities.

Enquanto isso, no Brasil…

Risco fiscal volta a preocupar

A equipe de transição e o presidente eleito Lula indicaram a intensão de aumentar mais do que o esperado os gastos no ano que vem, além de retirar programas sociais das regras fiscais. A sinalização reacendeu o risco de estabilidade das contas públicas, o que se refletiu no desempenho dos ativos financeiros brasileiros esta semana.

A necessidade de um ajuste nos gastos para 2023 era esperado. No dia das eleições, escrevemos: “Após a formação da equipe, o próximo desafio será alterar o atual teto constitucional para permitir maiores gastos. O teto hoje não permite, por exemplo, que o programa Bolsa Família permaneça em R$ 600/mês por pessoa – promessa que Lula fez várias vezes durante a campanha.” (LINK AQUI). No entanto, o que a equipe de transição está negociando vai muito além dos R$ 60-R$ 70 bilhões necessários para a prorrogação do Bolsa Família nos valores atuais. O cenário mais provável hoje, segundo a imprensa, é um aumento entre R$ 175 e R$ 200 bilhões.

Como escreveu nossa equipe de estratégia “um país como o Brasil, há diversos episódios históricos que demonstram que esta política de “gasto é vida” não funciona, e que políticas de expansão excessiva de gastos, mesmo que direcionados aos mais pobres, acabam por prejudicar justamente esta população em maior medida. Quem vive do salário vê o seu poder de compra corroído pela inflação e um câmbio cada vez mais depreciado, além de juros mais altos impactarem negativamente a dinâmica do crescimento e do emprego. Enquanto isso, quem investe consegue se proteger e manter o seu poder de compra em termos reais. A América Latina tem vizinhos que por estão nessa situação há décadas”.

O risco fiscal, que se materializaria em uma trajetória de crescimento constante do endividamento público, reduz o espaço para cortes de juros por manter a inflação corrente e projetada pressionadas. E trás a possiblidade de um aumento de carga tributária no futuro. Desta forma, os juros futuros subiram (gráfico) e a bolsa caiu na semana.

Publicamos o relatório XP Macro Especial: Impacto fiscal do “waiver” com mais detalhes sobre nossas simulações e expectativas em relação ao futuro das contas públicas caso o governo siga pelo caminho de um ‘waiver’ próximo a 175 bilhões.

IPCA vem acima das expectativas, elevamos nossa projeção para 2022

O IPCA apresentou elevação mensal de 0,59% em outubro, muito acima da nossa estimativa e do consenso de mercado (0,46% e 0,49%, respectivamente). No acumulado em 12 meses, por sua vez, a inflação ao consumidor cedeu de 7,2% para 6,5%. A diferença entre a nossa projeção e o resultado efetivo deveu-se, em grande medida, ao aumento mais acentuado do que o previsto nos preços de combustíveis e produtos de higiene pessoal (ambos com contribuição relativa de 0,05pp na surpresa altista geral). Por outro lado, o grupo de serviços apresentou variação abaixo do esperado.

Em linhas gerais, apesar da surpresa desfavorável com o índice cheio, avaliamos a abertura do IPCA de outubro como relativamente benigna. Nossa projeção para a variação do IPCA em 2022 subiu ligeiramente de 5,6% para 5,8%, o que considera os dados divulgados ontem, preços de combustíveis mais elevados em novembro e alguma compensação parcial da campanha promocional Black Friday. Além disso, a dinâmica mais favorável do grupo de serviços pode sustentar perspectivas mais favoráveis para o IPCA de 2023. Por ora, prevemos inflação de 5,2% no ano que vem. Este cenário incorpora a volta da cobrança de PIS/COFINS sobre combustíveis; sem tal premissa, a estimativa anual chegaria a 4,7%. Todavia, a existência de uma “âncora fiscal” crível também compõe nosso cenário-base.

Varejo e serviços surpreendem positivamente

As vendas no varejo excluindo automóveis e materiais de construção cresceram 1,1% em setembro em relação a agosto (XP: 0,2%; consenso 0,3%). Este resultado encerrou uma série de três quedas mensais. Apesar dos resultados positivos, as vendas de produtos mais sensíveis ao crédito recuaram 4,3% em termos reais no trimestre passado e 4,5% em relação ao final de 2021. É uma evidência de que a política monetária mais restritiva já está afetando a atividade econômica.

A Pesquisa Mensal de Serviços (PMS) também surpreendeu positivamente: o índice geral das receitas reais do setor avançou 0,9% entre agosto e setembro (XP: 0,6%; Consenso: 0,3%), com desempenho bastante sólido dos serviços prestados às famílias e serviços de informação e comunicação.

O que esperar para a semana que vem?

Na próxima semana, o mercado continua atento aos discursos de dirigentes do Fed, na expectativa da próxima reunião de política monetária. Nos EUA, a inflação ao produtor e indicadores de atividade de outubro são destaque. Na Europa a prévia de dados de emprego e PIB do terceiro trimestre, assim como a inflação do consumidor, serão chave.

No Brasil, o destaque segue sendo a transição de governo e notícias relacionadas ao arcabouço fiscal. No campo de dados econômicos, o destaque será o IBC-Br, proxy do PIB para o mês de setembro.

Se você ainda não tem conta na XP Investimentos, abra a sua!