No Indo a Fundo no Outliers dessa semana, conheça a BOCOM BBM Asset Management, no episódio #81 do Outliers, que trouxe em sua participação, mais detalhes da história, estrutura, filosofia de gestão e posicionamento atual da BOCOM BBM. Você pode conferir o episódio completo a seguir.

Neste relatório abordaremos as estratégias: BOCOM BBM Corporate Credit Advisory, BOCOM BBM Corporate Credit High Yield Advisory e BOCOM BBM Corporate Credit 60., são alguns fundos da BOCOM BBM disponíveis na plataforma XP, que iremos abordar neste relatório.

Conheça a gestora

A BOCOM BBM Asset Management foi criada em 2019 e é o braço de gestão do BOCOM BBM, banco que tem origem na fusão de duas grandes instituições financeiras do Brasil e da China. O histórico do banco reúne a história do Banco da Bahia fundado em 1858 (em 1998 assumiu a denominação de Banco BBM) e do Bank of Communications fundado em 1908 (um dos maiores bancos comerciais na China e no Mundo).

O conglomerado é segmentado em 4 principais áreas de atuação: (i) Crédito Corporativo com linhas de crédito e garantias através de 5 diferentes plataformas, (ii) Wealth Management Services com a gestão de recursos de pessoas físicas de alta renda, (iii) Serviços Financeiros com a estruturação, distribuição, precificação de derivativos, cartas de créditos entre outros produtos, e por fim, foco deste relatório o núcleo de (iv) Asset Management com a gestão de fundos de investimentos com foco em fundos de crédito e fundos globais.

A BOCOM BBM Asset Management conta com R$ 1,4 bilhões sob gestão, e ganha escala na estrutura do Banco, compartilhando a linha de produção de pesquisa macroeconômica, análise de crédito, análise de risco, controle de crédito entre outros. Dessa forma, são mais de 80 pessoas ligadas ao processo de investimentos, sendo que no núcleo de crédito são 7 profissionais ligados diretamente à gestão.

Em relação as diretrizes de gestão, além da equipe de gestão analisar as oportunidades de crédito no mercado primário e no mercado secundário do Brasil e exterior, as operações precisam ser aprovadas área de Análise de Crédito do Banco Bocom BBM. Após isso, ainda precisa ser avaliado e aprovado pelo Comitê de Crédito da Asset composto pela Equipe de Gestão, representantes do Comitê Executivo, pelas áreas de Análise de Crédito, Jurídico, Risco, Research Macro e Controle de Crédito.

Dentro da seleção de oportunidades, são considerados investimentos em variados indexadores e instrumentos como: debêntures, LF, CRAs, CRIs, NP, CCB e Bonds, tanto no Brasil quanto no exterior. Na análise de crédito são considerados as demonstrações financeiras, estrutura de capital, perfil de endividamento, riscos setoriais, estrutura acionaria e governanças corporativa.

Em relação ao monitoramento das investidas, o time de gestão é responsável por acompanhar a evolução dos spreads de crédito, enquanto a ANAC monitora o risco de crédito das empresas investidas, a área de Risco monitora o estresse e liquidez dos fundos, e as áreas de controle operacional e de crédito acompanha o enquadramento de risco e fluxos de pagamento das empresas.

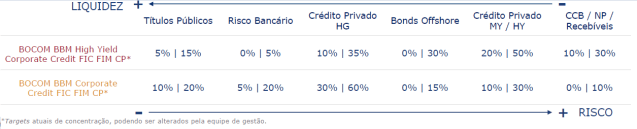

A seguir, compreenda como este processo de análise desdobra-se na gestão dos fundos: O BOCOM BBM Corporate Credit 60, para público geral, com objetivo de retorno de CDI + 1,5% e o BOCOM BBM Corporate Credit High Yield Advisory (veículo disponível na XP do fundo BOCOM BBM High Yield Corporate Credit FIC FIM CP), para investidores qualificados e com objetivo de retorno de CDI + 3%. O que justifica essas diferenças é justamente a diferença de concentração nas diferentes estratégias presentes nos dois fundos:

Quando menor a liquidez, maior é o risco e também maior o retorno esperado. Em seguida, focaremos em entender mais a fundo o histórico de performance do BOCOM BBM High Yield Corporate Credit FIC FIM CP.

BOCOM BBM High Yield Corporate Credit FIC FIM CP

Desde seu início em 30/12/2019 até 31/08/2022 o fundo acumula um retorno de 170,9% do CDI. Seu retorno expressivo é resultado de diversos diferenciais da gestora abordados no episódio e também acima em relação a robusta análise e seleção de crédito.

As estratégias que mais contribuíram com a performance do fundo foram as de:

(i) Crédito Privado MY/HY, composta por ativos com riscos de Mid Yield e High Yield, ou seja médio e alto retorno e risco;

(ii) Bons Offshore, ativos de crédito negociados no exterior – no caso do fundo apenas apera ativos brasileiros negociados no exterior – e;

(iii) Crédito Privado HG, composta por ativos com riscos de High Grade, cuja qualidade de crédito é superior, mas os retornos esperados menores.

Em seguida abordaremos um pouco mais sobre a evolução das projeções de retornos esperados ou carrego e concentração de cada uma das estratégias nos últimos 24 meses:

O carrego de cada estratégia é a média ponderada das taxas do títulos que a compõem em determinado momento, no caso do gráfico, mês a mês. O carrego é uma forma de projetar retorno esperado pois esse seria o retorno caso os títulos ficassem no fundo até o vencimento ou não sofressem alterações no seu preço. O primeiro vai depender sempre da atuação do gestor e o segundo, o preço do papel, pode ser modificado diariamente conforme sua liquidez, por isso não deve ser considerado uma promessa de retorno e sim um indicador.

Os maiores carregos do fundo estão justamente nas estratégias de CCB, ou Cédulas de Crédito Bancários e Crédito Privado MY/HY, ilustrando assim um dos diferenciais da gestora. Por pertencer a estrutura do Banco BOCOM BBM, o fundo tem a possibilidade participar dessas emissões de dívidas primárias com taxas bastante atrativas que sem essa estrutura não teria acesso ou não conseguiria originar.

Analisando a concentração das estratégias é interessante notar que a de Bonds Offshore tem um percentual pequeno do patrimônio, um carrego não tão alto e ainda assim é o segundo responsável pela performance do fundo. O que ilustra capacidade da gestão de não apenas escolher bons ativos para carregar no fundo, mas também de escolher títulos visando ganho de capital com as oscilações dos preços no mercado exterior.

Alta de juros e mercado de crédito

Quando a crise causada pelo COVID-19 trouxe diversas incertezas aos mercados em 2020, não demorou para os fundos de crédito sentir o impacto dos anseios por parte dos investidores – que resultou em um alto volume de resgates nos fundos da classe. O receio até então era a respeito da saúde financeira das empresas e se essas conseguiriam cumprir com suas obrigações ou se existia algum risco de crédito latente no mercado.

Em um curto espaço de tempo o mercado voltou a reavaliar esse risco, entendendo que não era uma crise com o mesmo perfil da de 2008. Dessa forma, com a liquidez voltando para o mercado, logo os spreads de crédito que estavam em suas máximas históricas foram se acomodando até os níveis atuais (1,8% até agosto de 2022). Por outro lado, após o maior ciclo de alta de juros da história, e após os investidores verem a SELIC sair de 2% ao ano para 13,75% novamente os receios em relação a saúde financeira das empresas voltam a aparecer. A preocupação é em como as companhias estão administrando esse aumento de custo de capital.

Por esse motivo, ter um monitoramento ativo e consistente do mercado é essencial, bem como experiência na estruturação e reestruturação de crédito quando necessário. Entendemos, que a alocação em fundos de crédito privado pode trazer retornos interessantes para o investidor desde que seja feito através de bons veículos de investimentos.

É muito importante entender que a classe de fundos Renda Fixa vai muito além dos tradicionais fundos de títulos públicos. E que apesar do aumento de custo de capital, esse é um momento positivo para essa indústria que tem evoluído com o tempo acompanhando o mercado de crédito brasileiro que apresenta bons sinais de expansão.

Para investidores que possuem interesse em acompanhar a indústria de fundos, pode contar com nosso Panorama Mensal de Fundos, que resume o desempenho, captação e posicionamento dos gestores de diversas classes de ativos.