![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

A recuperação judicial é um recurso utilizado por empresas que enfrentam desafios financeiros. Esse processo permite a renegociação de dívidas com credores, garantindo a continuidade das atividades da empresa. Neste artigo, exploramos os principais aspectos da recuperação judicial, incluindo seu funcionamento, o impacto para os credores e estratégias para minimizar riscos em seus investimentos.

O que é Recuperação Judicial?

Quando uma empresa apresenta problemas de natureza financeira e não possui recursos suficientes para arcar com os pagamentos devidos aos seus credores (em sua totalidade e no prazo esperado), uma das opções é pedir recuperação judicial (“RJ”).

A RJ é um procedimento através do qual empresas podem renegociar suas dívidas e até suspender pagamentos por prazos determinados, enquanto discutem junto aos credores (aqueles que emprestaram recursos) a melhor alternativa para todas as partes.

Na prática, a RJ protege a empresa de ser executada por 180 dias iniciais, enquanto elabora uma estratégia para viabilizar a sua sobrevivência.

Para fazer valer as proteções previstas em lei, a empresa precisa formalizar essa estratégia de restruturação em um documento, conhecido como plano de recuperação judicial (“PRJ”), o qual será submetido para aprovação dos credores.

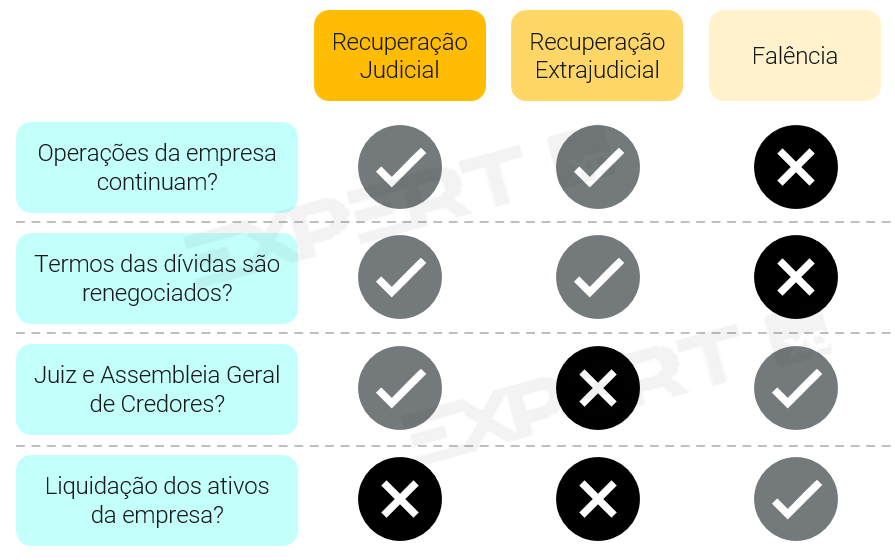

Há também a alternativa da recuperação extrajudicial (“RE”). Da mesma forma que na RJ, trata-se de um procedimento que permite à empresa reestruturar as dívidas, mas sem a necessidade de intervenção judicial, como o nome diz. Naturalmente, a RE conta com menor amparo jurídico, mas pode trazer maior agilidade ao processo e flexibilidade na negociação direta entre as partes. É utilizada principalmente quando há concentração da dívida em poucos credores.

Apesar de trazerem uma série de complicações e perdas para a empresa e os investidores, os processos de recuperação, em especial a RJ, podem ser vistos como uma alternativa à falência, de forma a evitar o encerramento de suas operações em definitivo, demissões em massa e o consequente não pagamento integral das dívidas.

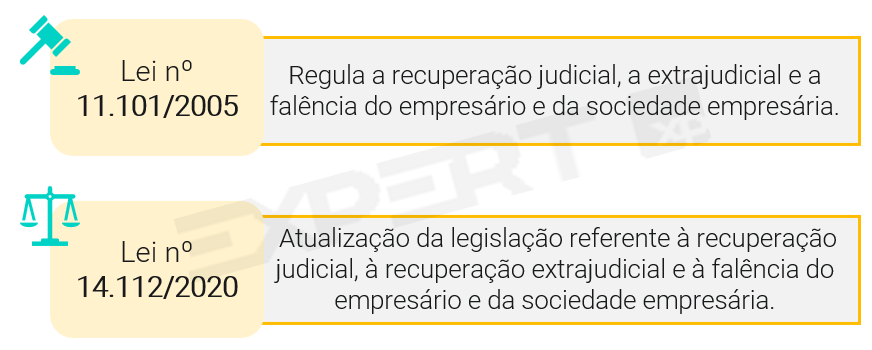

Legislação

Atualmente, as principais leis que regulam a recuperação judicial (RJ) são a Lei nº 11.101/2005, que trata tanto da recuperação judicial quanto da extrajudicial, além da falência, e a Lei nº 14.112/2020, que trouxe alterações e inovações importantes.

Com mais de 200 artigos, essa legislação estabelece normas e procedimentos essenciais para o processo de recuperação, incluindo:

- Como funcionam as conciliações e mediações durante esse procedimento;

- Requisitos de escolha do administrador judicial, do comitê dos credores e suas respectivas obrigações e deveres;

- Como funciona a Assembleia Geral de Credores (“AGC”); e

- Requisitos e prazos para a apresentação do plano de recuperação judicial, dentre outros.

Em 2021, a nova lei entrou em vigor, atualizando algumas normas para se adequar ao novo cenário comercial enfrentado pelas empresas.

Entre as principais mudanças trazidas pela Lei nº 14.112/2020, destacam-se:

- A possibilidade de financiamento durante a recuperação judicial;

- A inclusão de produtores rurais como aptos a solicitar RJ;

- Um tratamento diferenciado para microempresas e empresas de pequeno porte, com procedimentos mais simples e prazos reduzidos;

- A possibilidade de credores apresentarem seu próprio plano de recuperação; e

- A criminalização da distribuição de lucros e dividendos entre os sócios antes da aprovação do plano de recuperação judicial, dentre outros.

Tutela Cautelar

A Lei 14.112/2020 também criou a tutela cautelar. Trata-se de uma medida judicial preparatória, utilizada para proteger ou garantir direitos que o autor entende ameaçados antes de uma decisão final do processo, a ser iniciado com a ação principal, a qual deve ser proposta em até 30 dias contado do deferimento da tutela.

Em outras palavras, a tutela cautelar serve para evitar que uma situação piore e cause prejuízos irreparáveis à parte interessada enquanto o caso está sendo analisado na Justiça.

Como funciona a RJ?

Segundo estudo da FGV, os processos de recuperação judicial costumam ser longos, com duração média entre três e quatro anos no Brasil.

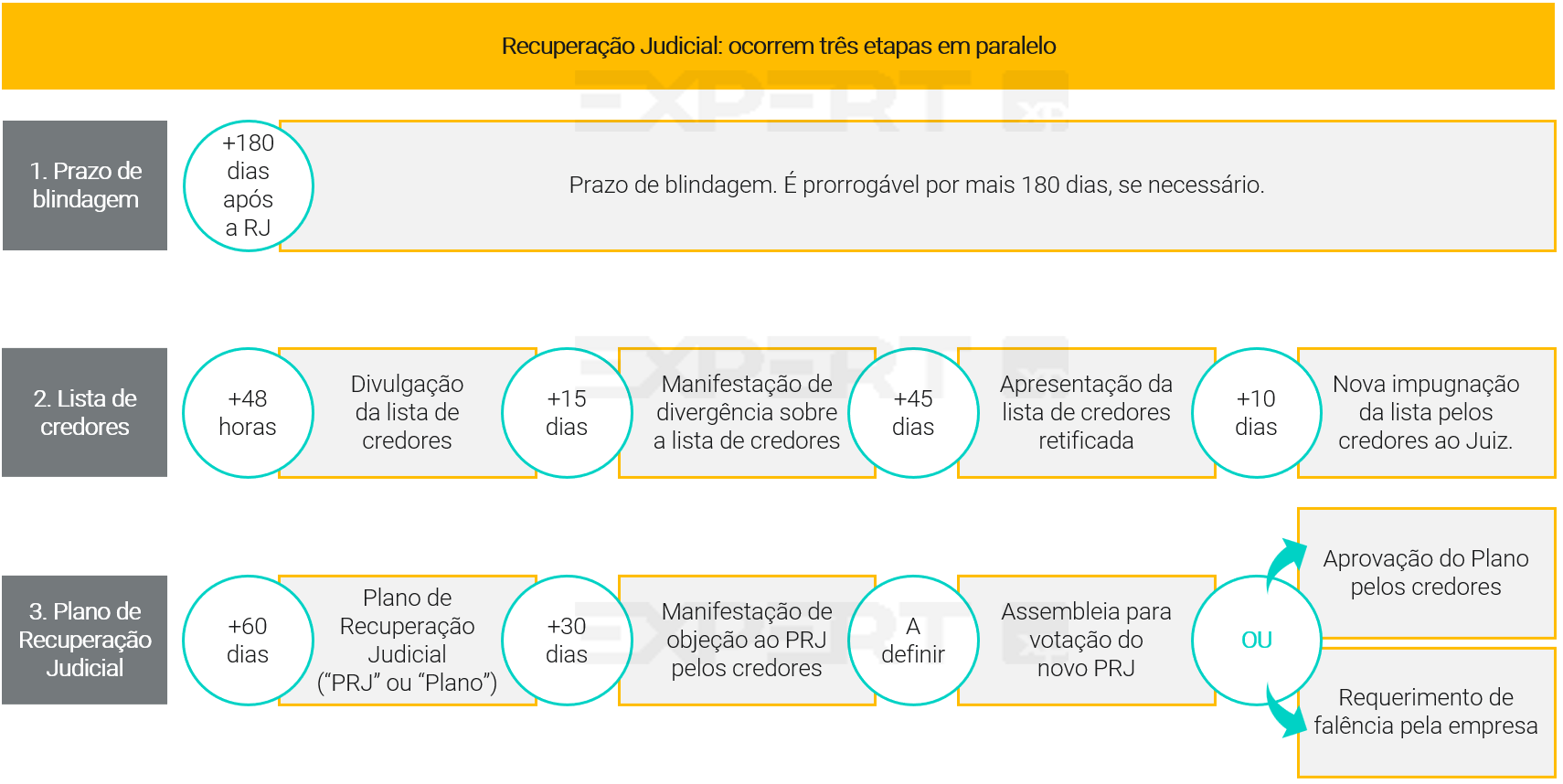

Quando o juiz aceita o pedido de recuperação judicial, as execuções contra a empresa são suspensas por 180 dias, um período que serve como proteção. Durante esse tempo, algumas ações para cobrar dívidas e atingir os bens da empresa ficam proibidas. Esse prazo pode ser estendido uma vez, por mais 180 dias.

O primeiro passo nesse processo é a apresentação da lista de credores. Depois que a lista é enviada, os credores têm 15 dias para contestar os valores que foram apresentados. Após esse prazo, o administrador judicial deve corrigir a lista em até 45 dias. Com a nova lista em mãos, tanto os credores quanto a empresa têm 10 dias para apresentar novas contestações ao juiz.

Enquanto isso, a empresa tem 60 dias para apresentar seu Plano de Recuperação Judicial. Esse plano deve mostrar como a empresa vai se recuperar financeiramente e quais medidas serão tomadas para melhorar sua situação. Além disso, a lei exige que o plano inclua um laudo econômico-financeiro e uma avaliação dos bens da empresa. Normalmente, as empresas conseguem cumprir esse prazo, mesmo que o plano ainda precise de ajustes, pois ele pode ser complementado depois.

Os credores, por sua vez, têm 30 dias para apresentar objeções ao plano. Se houver objeções, será convocada uma assembleia de credores para votar o plano. Durante essa assembleia, podem ocorrer negociações entre a empresa e os credores, que podem resultar em alterações no plano.

Se o plano não for aprovado, o administrador judicial dará aos credores 30 dias para sugerir um plano alternativo. Se um Plano de Recuperação Judicial for aprovado, ele estabelecerá as novas condições de pagamento da empresa, incluindo taxas de juros e prazos.

Se credores e empresa não chegarem a um acordo sobre os Planos de Recuperação Judicial propostos e discutidos, o juízo decretará a falência da companhia.

O que acontece com a empresa numa RJ?

Além dos trâmites jurídicos, a empresa em processo de RJ também precisa realizar ajustes contábeis em seu balanço patrimonial.

Em geral, o pedido de RJ é considerado equivalente a um calote (default) tanto por parte de agências de classificação de risco de crédito (ratings) como nas escrituras dos contratos de dívida.

A seguir, explicamos os principais eventos comumente presentes em situações de pedido de RJ:

- Quebra de covenant;

- Vencimento antecipado da dívida, com reclassificação dos empréstimos e financiamentos para o curto prazo;

- Cross default (calote cruzado).

Quebra de Covenant

O covenant é uma cláusula muito comum em contratos de emissão de dívida corporativa. Funciona como uma proteção ao credor, ao estabelecer restrições que devem ser observadas pela empresa.

Isso porque, no caso de descumprimento, os credores têm a prerrogativa de solicitar o vencimento antecipado de suas dívidas, ao invés de receber os pagamentos no prazo originalmente combinado.

Ainda que, na prática, se todos solicitaram o pagamento de suas dívidas antecipadamente, provavelmente a empresa não consiga arcar, é considerado como um instrumento de controle, podendo ajudar nas negociações.

Um tipo de covenant frequentemente utilizado é o de dívida líquida / EBITDA, do tipo financeiro, e demonstra o quanto do crescimento da dívida está sendo acompanhado pelo crescimento do resultado operacional. Afinal, quanto maior a dívida, menor a flexibilidade financeira e maior a dificuldade de pagamento.

Porém, pode haver outros compromissos atrelados ao covenant, como do tipo operacional, que se relaciona com questões do dia a dia da empresa e que também podem afetar a capacidade de pagamento da dívida. A solicitação de uma RJ, por exemplo, se enquadraria nesse quesito.

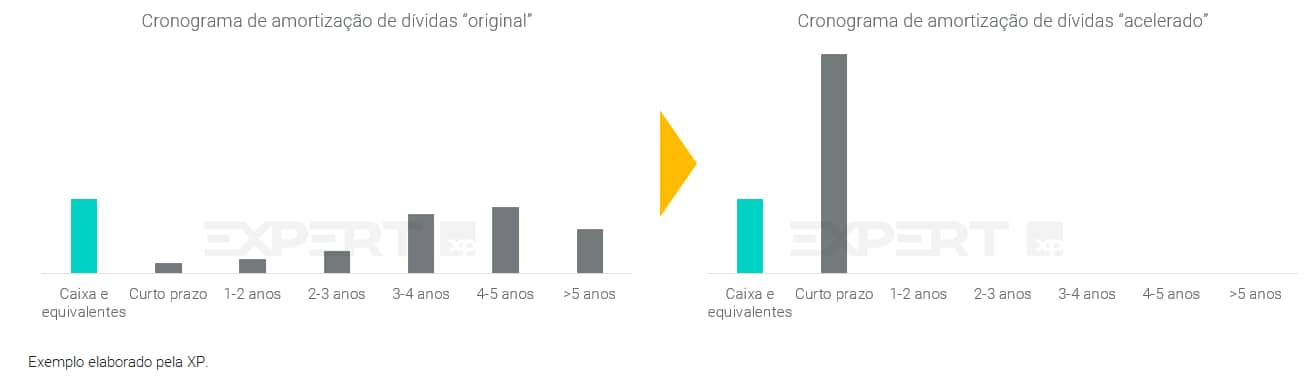

Vencimento antecipado

O vencimento antecipado também é conhecido como “aceleração de dívida”, ou seja, a empresa pode ser obrigada a pagar, antes do vencimento previsto, o saldo devedor a seus credores. Na prática, toda a dívida é reclassificada para o curto prazo.

Neste caso, a empresa pode tentar renegociar os termos da sua dívida junto aos credores, mediante o pagamento (ou não) de uma multa contratual, conhecida como “waiver fee”.

Se concedido, o waiver pode ser entendido como o “perdão” pelo não cumprimento dos covenants, e a dívida volta aos prazos de pagamento originais. Já se os credores não aprovarem o waiver, a empresa precisará dispor do valor em seu caixa ou contar com suporte, como por exemplo aportes de capital de acionistas, para fazer frente ao vencimento antecipado.

Do contrário, esse pode ser um primeiro passo para o pedido de RJ.

Cross default

O cross default é mais uma cláusula comum a contratos de financiamento. Também chamado de “calote cruzado”, trata-se de uma antecipação do prazo de vencimento de uma dívida em decorrência de uma inadimplência em outro contrato, podendo ser inclusive de uma subsidiária do mesmo grupo.

De maneira genérica, o que ela prevê é que, caso algum contrato seja descumprido, além de acelerar a dívida em questão, outros contratos sejam também antecipados. Ou seja, o incentivo para manter os pagamentos em dia é ainda maior – e o impacto negativo em caso de não pagamento é ainda mais prejudicial.

O que acontece com os investidores (credores) numa RJ?

Quando ocorre a RJ, é possível (mas não garantido) que os credores consigam reaver ao menos parte do que haviam emprestado, mas o valor e as condições só são conhecidos ao longo do processo.

É nesse momento também em que são conhecidas quais as reais garantias das dívidas da companhia.

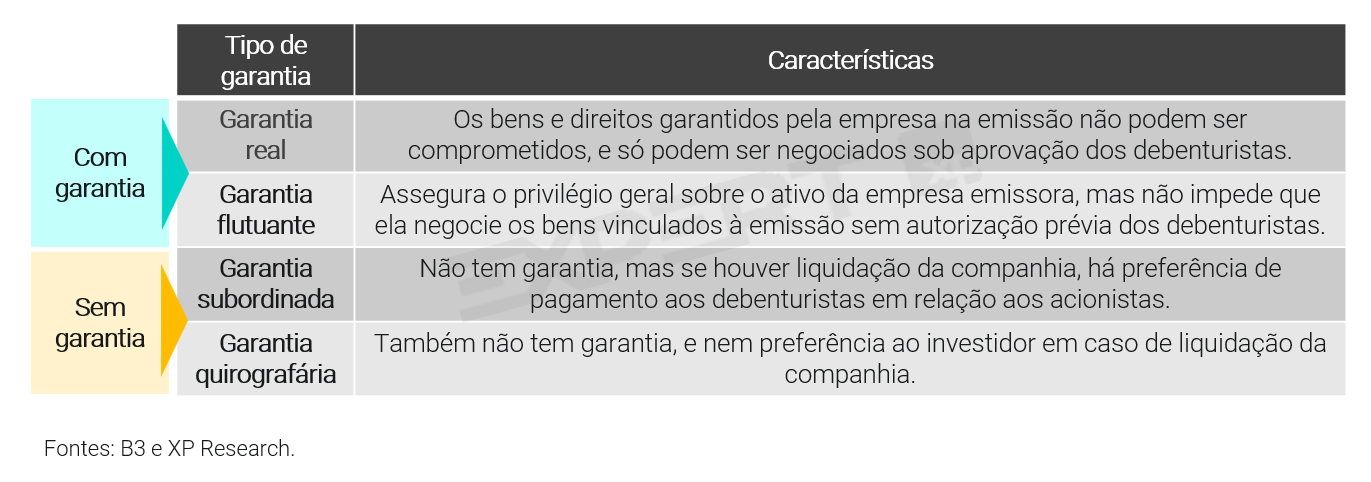

No prospecto e na escritura da emissão do título deve constar qual o tipo de garantia. Elas podem ser do tipo:

- real

- flutuante

- subordinada ou

- quirografária.

Quando há recuperação judicial, a empresa deve apresentar um plano para repagar todos os seus credores. Há um processo após isto, em que credores e empresa negociam os termos, mas todos os credores receberão algum valor – mesmo que em prazos longos e/ou com desconto, em ordem de prioridade.

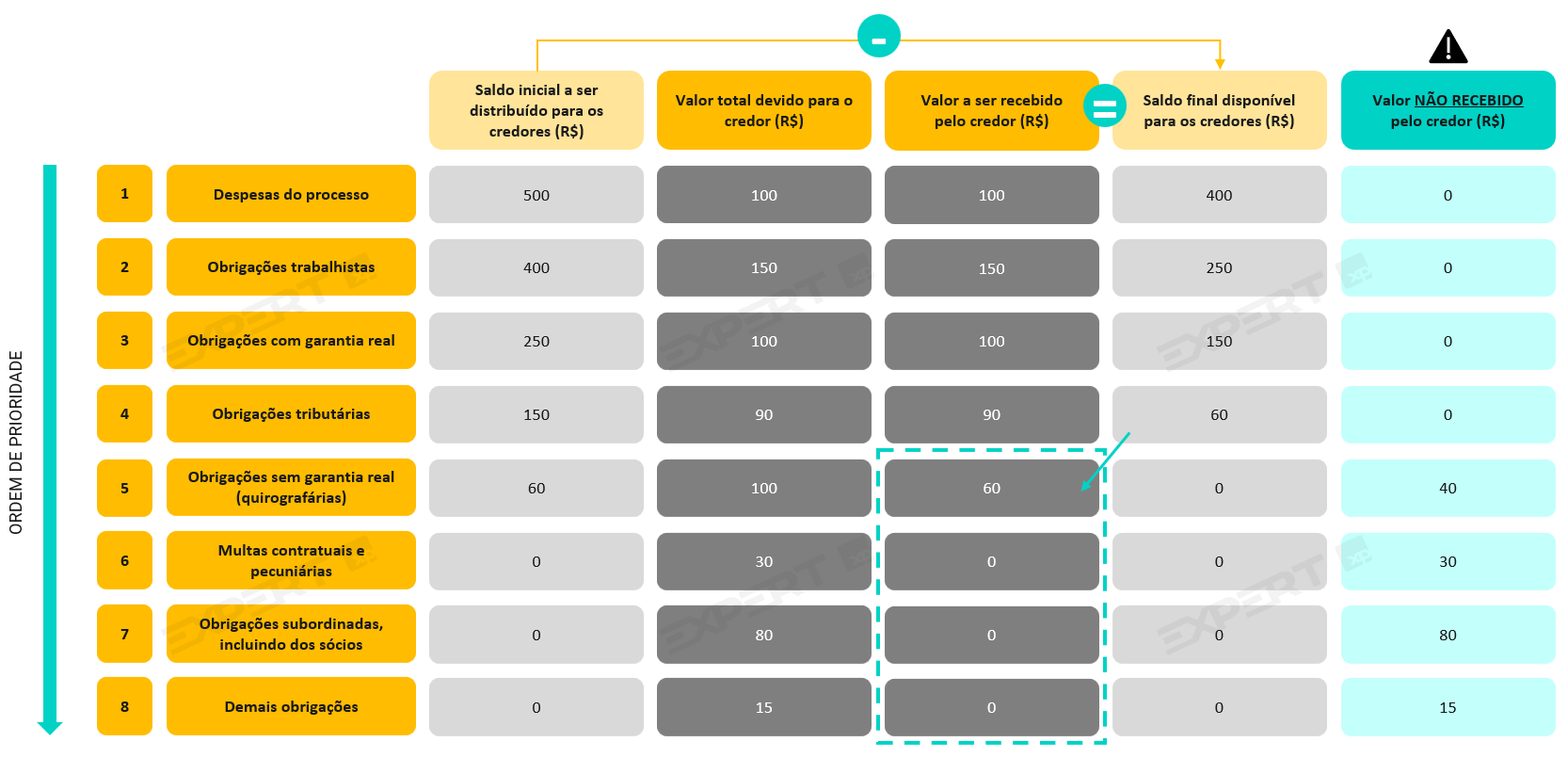

E o que acontece com os investidores (credores) num processo de falência?

Por exemplo, suponha que a empresa possui R$ 500 após sua liquidação para serem distribuídos a seus credores. No exemplo abaixo, há recursos suficientes para realizar os pagamentos devidos em sua totalidade para as despesas do processo, obrigações trabalhistas, obrigações com garantia real e tributárias.

No entanto, após o quarto pagamento, sobram apenas R$ 60, ao passo em que há ainda R$ 100 a serem recebidos pelos credores sem garantia. Neste caso, eles receberão apenas os R$ 60 restantes e as demais obrigações (que incluem acionistas) não serão pagas.

Exemplo de ordem de pagamentos em caso de falência:

Ressalta-se que este é apenas um exemplo. Pode ocorrer o caso de um saldo inicial ser menor do que as despesas do processo, não restando recursos para nenhum outro credor. Ou casos em que é possível cobrir todos os credores e tudo só é conhecido durante o processo.

O que acompanhar na RJ?

O Agente Fiduciário (“AF”) é a entidade responsável por representar e proteger o direito dos investidores frente à companhia emissora. Os titulares dos ativos podem entrar em contato com os AFs para esclarecimento de dúvidas e solicitação de informações.

As assembleias são constituídas por credores, e nelas são deliberadas as ordens do dia, com o intuito de atender da forma mais eficiente ao interesse das partes envolvidas.

As ordens do dia estão presentes nos editais, e consistem na pauta sobre o que será discutido na assembleia em questão. Já os editais são documentos, geralmente publicados em jornais de grande circulação, que divulgam avisos, concorrências, chamadas e outras determinações de interesse comum.

Como visto, a RJ é um processo complexo e com regras específicas, podendo ser moroso. Em uma situação de RJ, é importante que o investidor acompanhe os passos orientados pelo agente fiduciário.

A diversificação se apresenta como uma ferramenta essencial para mitigar o impacto de eventos de crédito (inadimplência) em uma carteira de renda fixa. Recomendamos uma exposição máxima na carteira total de 5% em um único emissor, e de 20% em crédito privado.

Se você ainda não tem conta na XP Investimentos, abra a sua!