A crise provocada pelo coronavírus é provavelmente o mais próximo a uma parada súbita, inesperada, fulminante e econômica no mundo desenvolvido que a maioria de nós já vivenciou. Essa parada repentina deve garantir que a economia mundial e a economia dos EUA sucumbam uma profunda recessão este ano. A alta probabilidade da economia dos EUA entrar em recessão no terceiro trimestre deste ano também implica que o histórico de previsão de recessão do modelo de curva de juros permanecerá intacto. Sim, parece que o modelo de curva de rendimento (spread de 2-10) foi mais uma vez capaz de prever o fiasco do coronavírus, assim como previu o fiasco de 2008 no final do Q307.

Apesar do fraquíssimo desempenho que os mercados financeiros têm demonstrado ultimamente, insistimos que essa parada repentina será menos prejudicial a economia mundial do que a crise financeira global de 2008. Discordamos da opinião de alguns especialistas do mercado de que não há data previsível para o término dessa crise, mas que em 2008 havia alguma maneira de prever quando as coisas mudariam para melhor. Por experiência, podemos dizer que não houve informação em 2008 que alguém pudesse ter usado para avaliar quando a crise terminaria. O escritor desse relatório perdeu o emprego quando o Bear Stearns entrou em colapso em março de 2008, e seria muito impreciso, para não dizer totalmente falso, dizer que alguém naquela época tinha alguma idéia de quando as coisas começariam a mudar para melhor, ou como as principais instituições financeiras seriam capazes de se recuperar. Os mercados não tinham noção de quão profunda ou duradoura a recessão seria. Desta vez, pelo menos, temos o “luxo” de obter dados concretos da China e de outros lugares, como a Coréia do Sul, que podem nos ajudar a apresentar um caso relativamente mais informado sobre quando a segunda derivada da série temporal total de infecções pode começar a tornar-se negativa na Europa e nos EUA. Vimos alguns sinais esperançosos de Cingapura, Hong Kong, Coréia do Sul e até do Irã. Os dados mostram claramente que esses países estão muito perto de entrar em desaceleração de novos casos. . A notícia publicada de que a província de Wuhan não viu nenhum caso novo ontem deve ser tomada como um desenvolvimento positivo muito significativo. Como pode ser visto no gráfico abaixo, de acordo com o trabalho que realizamos nas diferentes séries temporais específicas de cada país, podemos dizer que a China conseguiu controlar o crescimento exponencial de novos casos 31 dias após o primeiro registro de dados, e 38 dias após o início do surto no país.

A Coréia do Sul também foi capaz de controlar a exponencialidade do aumento observado em novos casos após 31 dias, e parece que Irã, uma nação de terceiro mundo, também está entrando em um estágio em que a derivada da série está gradualmente caindo para zero – veja o gráfico abaixo. Vale lembrar, que o país tem visto aumentos exponenciais em novos casos por 28 dias seguidos. Esperamos que futuros dados da Itália (nos próximos dias) mostrem uma desaceleração significativa em novos casos, já que o bloqueio em andamento começa finalmente a dar frutos – lembre-se de que a Itália agora está entrando em seu 26º dia de aceleração de novas infecções.

De acordo com nossos modelos, com base nos dados coletados pela Universidade Johns Hopkins e organizados pela Bloomberg, os EUA estão agora entrando no 25º dia da crise de saúde do coronavírus –ou no 28º dia se incluirmos o início da aceleração da disseminação do vírus no estado de Washington.Ao observar o gráfico abaixo, o leitor pode encontrar consolo no desempenho do estado de Washington(novos casos parecem estar em platô), mas é inegável que a situação em lugares como Nova York ainda está se deteriorando rapidamente e que há forte possibilidade de que os EUA veja ao menos 30 mil casos (a contagem oficial atualmente é de 8.287) antes de que as coisas melhorem. Ou seja, acreditamos que as manchetes dos EUA ficarão muito piores antes de melhorarem.

Essa pandemia gerou estragos nas expectativas dos consumidores, na economia e nos mercados financeiros. Mas acreditamos que esses desenvolvimentos muito negativos nos permitem fazer previsões mais otimistas daqui para frente. Há três semanas, estávamos convencidos de que a implementação de um processo de quarentena semelhante à China NÃO era uma possibilidade nos EUA, porque a mentalidade de “liberdades civis” nunca permitiria a implementação de medidas autoritárias neste país. Bem, acontece que o governo não teve que dar o primeiro passo aqui. Pelo contrário, puro e extremo medo, inflamado por falsas informações divulgadas nas redes sociais, está fazendo com que as pessoas atuem por conta própria para conter a propagação da doença e fiquem em casa. E se as pessoas ficarem em casa, a propagação do vírus desacelerará materialmente, assim como ocorreu na Coréia do Sul e na China.

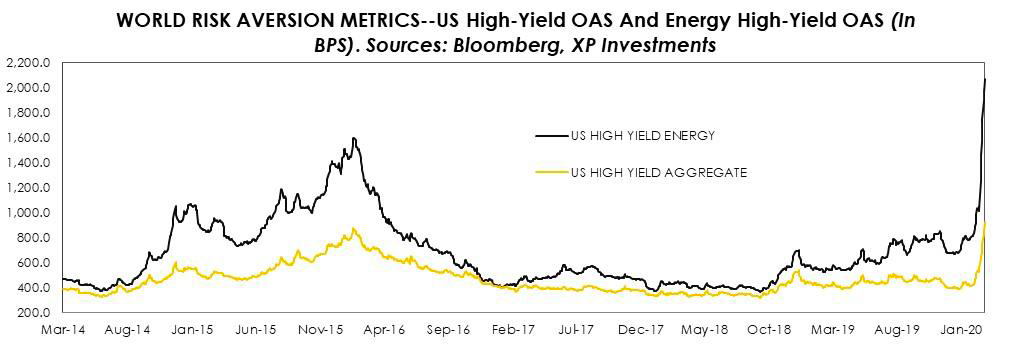

Também existe uma diferença fundamental entre 2008 e 2020. Durante a crise de 2008, o Lehman Brothers falhou porque o “estado de risco moral” assumiu o processo de tomada de decisões dos líderes após resgate do Bear Stearns e de outras instituições financeiras provou ser politicamente oneroso para o governo Bush. Temos quase certeza que não há espaço para o campo de risco moral ter voz no momento atual. Se for necessário resgatar um fundo em problemas, ele será resgatado. Se forem necessárias compras adicionais de títulos para restaurar a liquidez no mercado de títulos do Tesouro, essas compras serão feitas. Se os fundos do mercado monetário precisarem de ajuda, essa ajuda será disponibilizada e será disponibilizada imediatamente. Mais uma vez, temos confiança que desta vez não há espaço para “puristas” na orientação das políticas, já que o consenso no mercado e em Washington é que um vírus não é um “jogo justo” no processo de destruição criativa de uma determinada economia. Em nossa opinião, Washington, Frankfurt, Londres, Pequim e Tóquio estão imersos no mindset “o que for preciso”. Preocupações com riscos morais NÃO estão mais entrando na equação.

Como argumentamos em nosso último relatório, “nossa análise é de que o dilema do coronavírus é um clássico evento financeiro e econômico de parada súbita que não pode ser tratado apenas por taxas mais baixas e níveis mais altos de liquidez ‘percebida’. Em nossa opinião, esse evento precisará ser enfrentado principalmente por meio da política fiscal (políticas de demanda) e da concessão de tipos de políticas “empréstimos ponte” para impedir que as indústrias e as áreas mais afetados do setor privado implodam totalmente extensões de maturidade, aumento de linhas de capital de giro, rollovers, etc. Esperamos que as autoridades continuem avançando nas decisões políticas voltadas a alcançar esses objetivos, e também esperamos que o setor bancário colabore o máximo possível para melhorar o risco de acidentes financeiros graves nas próximas semanas. ” Nossa visão não mudou desde domingo. O governo, os bancos e o setor privado, em geral, farão o que for necessário para garantir que o país possa atravessar esse período tumultuado. Isso NÃO é 2008. Estamos em 2020, com todas as partes mantendo total consenso de que uma crise causada por vírus não é “jogo justo”, portanto nenhum custo será poupado para impedir que a economia caia agressivamente. Sim, haverá dificuldades, mas os fundamentos da economia mundial NÃO são consistentes com uma recuperação em forma de L, mas algo ainda próximo o suficiente para uma recuperação em forma de V – veja acima.

Por fim, como discutido anteriormente, é provável que se veja uma clara mudança de tendência nas novas séries temporais de infecções nos EUA nos próximos 6 a 10 dias, e a mudança de tendência deve ocorrer mais cedo do que na Europa. Acreditamos que, assim que os investidores virem a mudança na inclinação da curva, eles voltarão ao mercado com convicção de aproveitar (o que pensamos que é) uma das oportunidades de compra mais incríveis que já vimos na história dos mercados.

— Alberto Bernal, estrategista chefe global da XP Investimentos.

Se você ainda não tem conta na XP Investimentos, abra a sua!