![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

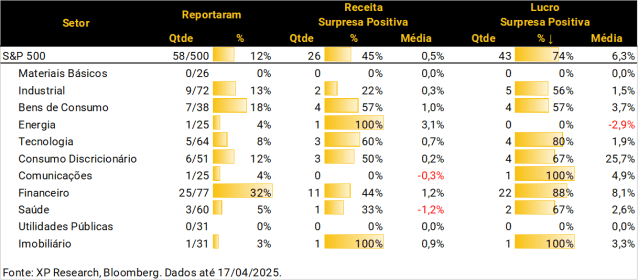

1. Temporada de resultados: Setor financeiro é destaque positivo – Bancos apresentam surpresa média de +8,1% no lucro por ação com 32% do setor já tendo reportado resultados

2. Tarifas: EUA terão grandes desafio para os próximos 90 dias – Diante da continuidade do ambiente de incertezas, risco de recessão volta a subir

3. Meta e Google: Big Techs enfrentam desafios regulatórios – Alphabet luta contra acusação de monopólio na Europa e Meta tenta acordo com a Comissão Federal de Comércio dos EUA

4. Setor de saúde: UnitedHealth divulga resultados que decepcionam o mercado – Após decepcionar nos lucro pela primeira vez em mais de 10 anos, ações caem mais de 22%

5. Nvidia: Novas restrições americanas contra a China pesam nos números da empresa – Nvidia anuncia que resultados do primeiro trimestre serão impactados em US$ 5,5 bilhões devido à decisão

1. Temporada de resultados: Setor financeiro é destaque positivo

– Universo: S&P 500

– Progresso: 12% (58 empresas)

– Receita: 45% de surpresas positivas com média de +0,5%

– Lucros: 74% de surpresas positivas com média de +6,3%

– Setor de destaque: Financeiro

Com 32% (25 em 77) das empresas do setor já tendo reportado seus resultados, o setor se destaca positivamente pela alta magnitude na surpresa do lucro por ação (LPA) (+8,1%), todos os grandes bancos já tendo divulgado. Os números foram impulsionados, principalmente, pelos bons resultados do Morgan Stanley (surpresa de +18,0% no LPA), Goldman Sachs (surpresa de +15,2% no LPA) e Bank of America (surpresa de +10,4% no LPA). Confira mais sobre os resultados no setor:

Essa semana, a Netflix foi a primeira entre as Big Techs a reportar os resultados, e semana que vem teremos os números de Tesla (terça-feira) e Alphabet (quinta-feira). Nossa expectativa é de que a desvalorização do dólar ao longo do trimestre (queda de cerca de -3,9% no DXY) exerça um impacto marginalmente positivo nos resultados. Ao todo, teremos cerca de 21,4% da capitalização do mercado divulgando seus relatórios trimestrais na semana que vem e cerca de 41,0% daqui duas semanas, com ajuda de Apple, Amazon, Meta e Microsoft.

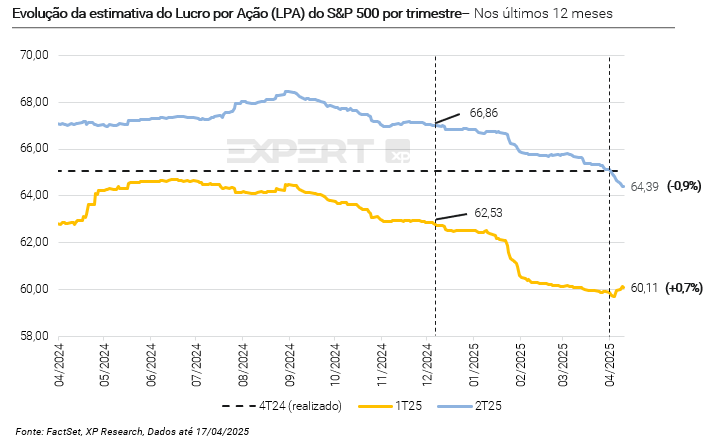

1º tri 2025: US$ 60,11 – Crescimento de +7,4%; +0,7% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2º tri 2025: US$ 64,39 – Crescimento de +7,7%; -0,9% desde a publicação da nossa Prévia da temporada de resultados do 1T25 nos EUA: Incertezas devem pesar sobre guidances

2. Tarifas: EUA terão grandes desafio para os próximos 90 dias

As últimas duas semanas foram marcadas por uma postura errática da Casa Branca em relação à política comercial americana. No Liberation Day em 2 de abril, Trump anunciou tarifas de 10% para todos os países, com alíquotas adicionais vinculadas ao déficit comercial, elevando a carga sobre produtos chineses para 54% num momento inicial, chegando a atingir 245% nessa semana, após retaliações. O anúncio de tarifas amplas gerou forte aversão ao risco e forte queda nos índices americanos. Dias depois, o governo recuou parcialmente, suspendendo por 90 dias as tarifas que excediam 10%, exceto para a China, trazendo alívio temporário para os mercados.

A pausa de 90 dias para as tarifas foi apresentada como uma janela para que os EUA renegociassem dezenas de acordos bilaterais: “90 acordos em 90 dias”, nas palavras da Casa Branca. Na prática, o anúncio foi recebido com ceticismo. Analistas apontam que tratados comerciais exigem anos de negociação, e o governo Trump sequer conta com equipes completas nos principais postos. Para o mercado, a medida soa mais como uma tentativa de conter o pânico recente do que uma estratégia com chances reais de execução.

No último domingo, a Casa Branca anunciou isenção de tarifas para uma série de eletrônicos, incluindo smartphones, laptops e semicondutores, em uma mudança inesperada que favoreceu empresas como Apple, Nvidia e Dell. A decisão foi interpretada como uma tentativa de conter os impactos inflacionários da medida e reduzir a pressão sobre consumidores e mercados. Apesar do alívio momentâneo, Trump indicou que as isenções são apenas temporárias e confirmou que novos tributos sobre semicondutores são anunciados em breve, mantendo ambiente de incerteza.

A reação dos mercados foi mista: com alívio com a isenção para eletrônicos que ajudaria as Big Techs o ETF do S&P 500 (Ticker: SPY) subiu +0,3% na semana. O alívio para o setor de tecnologia durou pouco: dois dias após o anúncio de isenção para eletrônicos, a Nvidia anunciou um prejuízo de US$ 5,5 bilhões devido à proibição de exportação de um de seus chips para a China (mais detalhes no tema #5). Diante do clima de incerteza, a volatilidade permaneceu elevada e o ouro a renovou sua a máxima histórica.

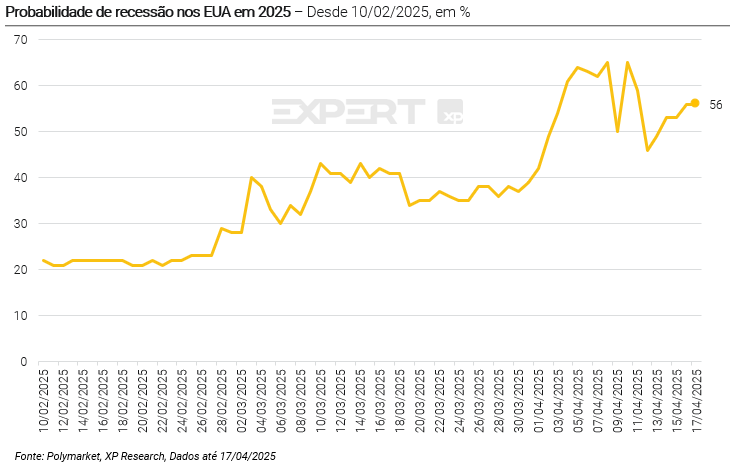

Por fim, apesar de alguns dados positivos para a economia americana divulgados ao longo da semana, como o avanço de 1,4% nas vendas no varejo em março, puxado principalmente pela corrida para comprar automóveis antes de potenciais aumentos de preços, os dados econômicos da semana foram interpretados como pouco relevantes diante do cenário atual. A produção industrial veio fraca, e Jerome Powell, presidente do Fed, alertou que as tarifas anunciadas são “significativamente maiores que o esperado”, e devem ter como efeitos aumento da inflação e desaceleração do crescimento. Com isso, os riscos de recessão voltaram a subir: segundo o Polymarket, a probabilidade de recessão nos EUA em 2025 já alcança 56%.

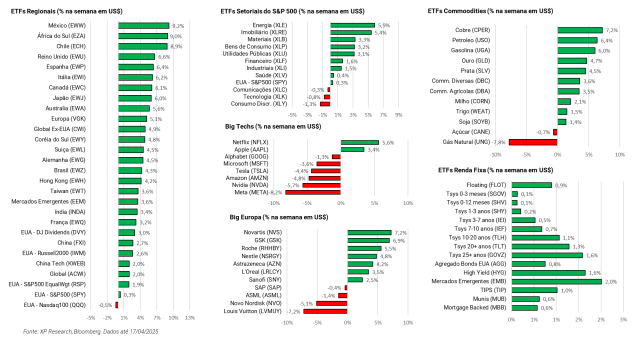

Por conta dessas incertezas, o S&P 500 (Ticker: SPY) teve alta de apenas +0,3% e o Nasdaq (Ticker : QQQ) queda de -0,5% na semana, sendo essas as piores performances. Esses desempenhos puxaram o ACWI (Ticker: ACWI) pra baixo, que subiu +2,0%. Com exceção do Nasdaq 100, todas as regiões apresentaram desempenho positivo.

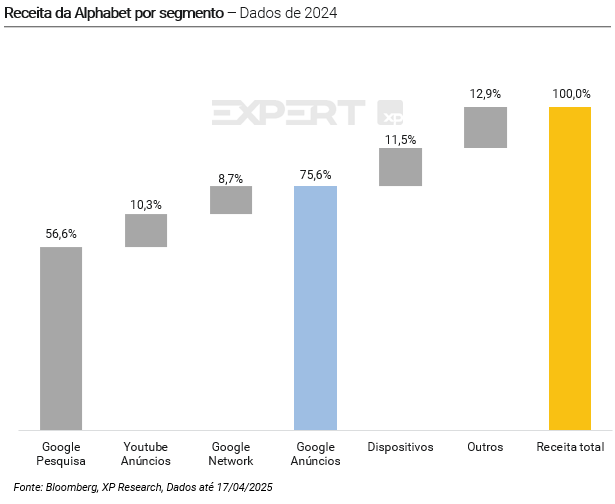

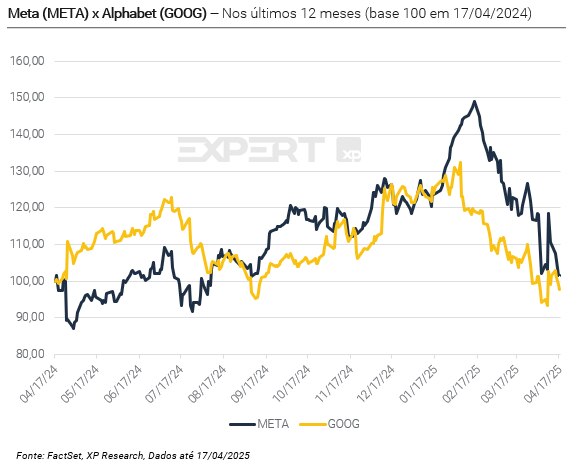

3. Meta e Google: Big Techs enfrentam desafios regulatórios

O debate sobre monopólios digitais volta à tona com notícias sobre Meta e Google essa semana. Como já havíamos antecipado em nosso relatório sobre a vitória de Donald Trump, o setor de tecnologia enfrenta riscos significativos em um segundo mandato do republicano. Após o Departamento de Justiça (DoJ) recomendar a venda forçada do navegador Chrome da Alphabet nos EUA, a empresa passou a enfrentar uma situação parecida com o reguladores europeus. Enquanto isso, a Comissão Federal de Comércio dos EUA (FTC) realiza um julgamento que pode forçar a Meta a vender o Instagram e o Whatsapp.

O julgamento antitruste da Meta se tornou o mais relevante da última década. A FTC acusa a companhia de comprar concorrentes para manter seu domínio em redes sociais. Durante o depoimento, Mark Zuckerberg, CEO da companhia, reconheceu que considerou a cisão do Instagram em 2018 e admitiu que a aquisição teve como motivação o temor de competição, mas nega que a companhia tenha se tornado um monopólio. Em uma tentativa frustrada de encerrar o caso, Zuckerberg ofereceu inicialmente a quantia de US$ 450 milhões em um acordo com o órgão regulador, valor que foi considerado “irrisório” pela FTC, que pode pedir até US$ 30 bilhões.

Desde a eleição, Zuckerberg tem se aproximado do novo governo. A Meta encerrou sua política de checagem de fatos nos EUA, realocou aliados de Trump para o conselho e o próprio CEO realizou diversas visitas à Casa Branca. Relatos apontam que Mark Zuckerberg tentou um acordo direto com o Donald Trump, mas a o presidente deu sua anuência para que o julgamento prosseguisse. Com as notícias, as ações da Meta (ticker: META) caíram -8,2% na semana, diante de elevado risco regulatório.

No caso do Google, a pressão vem de múltiplas frentes. Além da ação nos EUA, ainda pendente, a Alphabet enfrenta um processo de EUR 5 bilhões no Reino Unido, acusada de abuso de posição dominante no mercado de publicidade em buscas. A empresa já foi condenada por práticas similares na Europa, e novas denúncias reforçam a narrativa de comportamento anticompetitivo.

Durante a semana, as ações da Alphabet (ticker: GOOG) caíram -1,3%, refletindo o aumento do risco regulatório global e o avanço do processo judicial, fatores que podem forçar mudanças estruturais no negócio da companhia.

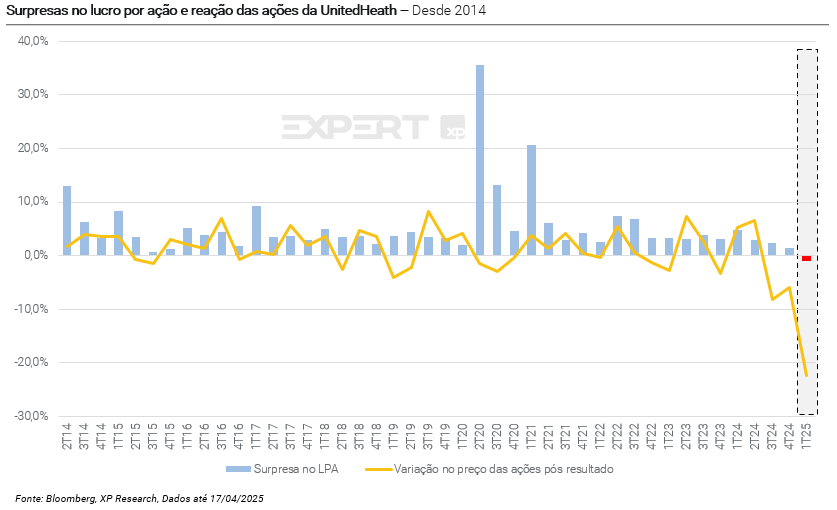

4. Setor de saúde: UnitedHealth divulga resultados que decepcionam o mercado

Ao final da semana, a UnitedHealth (Ticker: UNH) reportou resultados bastante negativos no 1T25, com receita e lucro por ação abaixo do esperado e um forte aumento nos custos médicos, que surpreendeu o mercado. O índice de despesas médicas subiu para 84,8%, impulsionado pelo aumento da demanda por serviços ambulatoriais e mudanças no segmento Optum. O CEO Andrew Witty classificou o desempenho como “incomum e inaceitável”. Essa foi a segunda divulgação de resultado trimestral da companhia após a morte do antigo CEO da UnitedHealthcare, Brian Thompsom, em dezembro, em um caso que levou muita atenção pública para o setor.

Após não bater as estimativas pela primeira vez em mais de 10 anos, a United Health revisou significativamente para baixo seu guidance de lucro por ação para 2025, agora na faixa entre US$ 26,00 e US$ 26,50, ante projeção anterior de US$ 29,50 a US$ 30,00. A forte reação do mercado, que fez as ações caírem -22,4% no dia da divulgação, refletiu tanto a surpresa com a revisão, que foi vista como um erro estratégico na projeção anterior da companhia, quanto a primeira decepção de estimativas em muito tempo. Devido a esses fatores, o episódio teve pouca repercussão sobre outras operadoras do setor, com investidores enxergando o caso como pontual e específico da UNH.

Ampliando a discussão para o setor de saúde, no cenário político permanece a incerteza sobre a abordagem do governo Trump em relação ao Medicare e Medicaid. Até o momento, o novo governo ainda não divulgou propostas detalhadas para os programas, que estão na mira de um possível corte de gastos. O mercado acompanha com cautela sinalizações do governo nesse sentido, especialmente levando em consideração o crescimento da importância do Medicare Advantage para a UnitedHealth.

Outros segmentos do setor de saúde já são alvo do governo Trump: de um lado, há pressões por maior autossuficiência na produção de medicamentos e insumos, com destaque para incentivos à produção local, e do outro, cortes em financiamentos federais para pesquisa e desenvolvimento de fármacos e revisão dos critérios de autorização do órgão regulador, a FDA. O setor como um todo teme atrasos na aprovação de novos medicamentos, o que geraria impactos negativos na inovação, principalmente para empresas que dependem de pipelines ainda em estágio inicial de desenvolvimento.

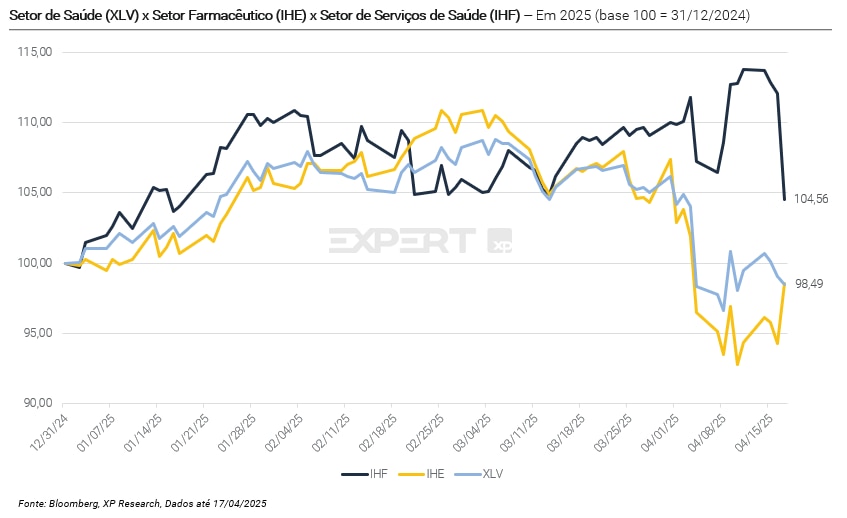

Os movimentos dos ETFs ao longo da semana ilustram bem a divisão dentro do setor de saúde. Enquanto o ETF de farmacêuticas (Ticker: IHE) subiu +4,5% na semana, o ETF de serviços de saúde (Ticker: IHF), que contempla a área de atuação da UNH, caiu -8,1% na semana e -6,7% no dia do resultado da companhia. Enquanto isso, o XLV, que representa o setor como um todo, recuou -0,4% na semana e -0,6% no dia da divulgação dos resultados da UnitedHealth, suavizando os extremos.

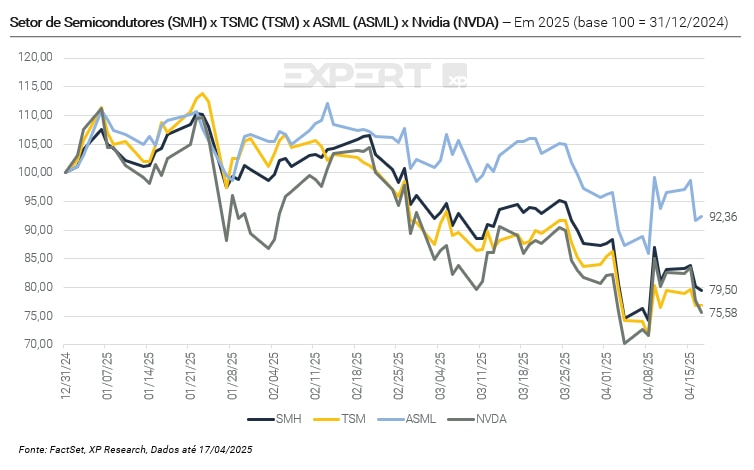

5. Nvidia: Novas restrições americanas contra a China pesam nos números da empresa

O governo americano impôs novas restrições à exportação de chips para a China, dessa vez tendo como alvo o H20 da Nvidia. O chip é uma versão especialmente adaptada para atender aos limites técnicos exigidos pelo governo americano desde 2022, e além de causar perdas para a Nvidia, a nova regra representa um novo passo na escalada das tensões entre a China e os Estados Unidos, que parecem estar buscando uma estratégia para bloquear economicamente o país rival.

Imediatamente após a nova medida ter se tornado pública, a Nvidia divulgou nota em que afirma que deverá incluir cerca de US$ 5,5 bi em encargos relacionados à venda do chip H20 no resultado do primeiro trimestre. O governo americano justifica a medida, que vale por tempo indeterminado, como uma forma de evitar que a China empregue esses chips na criação de um supercomputador. Embora o H20 tenha desempenho inferior aos seus chips H100 e H200, seu potencial de interconexão gerou preocupações.

Além da baixa contábil no 1T25, a proibição afeta diretamente as expectativas de receita da Nvidia na China, seu quarto maior mercado globalmente. O H20 representou uma alternativa importante para manter presença competitiva, atendendo a rápida ascensão de modelos locais, como o R1 da DeepSeek. A Nvidia alertou que as novas restrições abrem espaço para que empresas chinesas, especialmente a Huawei, conquistem um aumento de participação no mercado de chips para inteligência artificial, e que isso seja um incentivo para que companhias chinesas acelerem o desenvolvimento de alternativas à tecnologia americana.

A perda de US$ 5,5 bi no 1T25 é referente a estoques, compromissos de compra e reservas associadas ao chip H20, que chegou a representar cerca de 9% da receita total da companhia. Internamente, o CEO Jensen Huang reforça a aposta nos chips da geração Blackwell, enquanto alerta que a competição na China segue se intensificando.

O mercado reagiu mal ao anúncio, evidenciando a alta exposição das companhias à dinâmica regulatória dos EUA. As ações da Nvidia encerraram a semana em queda de -8,5%, enquanto a AMD, que também foi impactada pelas restrições, caiu -6,3%. Esse movimento provocou uma queda de -2,7% no setor de tecnologia (ticker: XLK) e de -0,8% no de semicondutores (ticker: SMH) durante a semana.

Na Europa, os resultados da ASML e TSMC reforçaram o clima de cautela com a cadeia de semicondutores. Apesar do forte crescimento de receita (+46,3% A/A) e lucro (+92,9% A/A), a ASML reportou queda nas novas encomendas (-18,4% abaixo do consenso), atribuindo o movimento à incerteza gerada por tarifas e restrições. Já a TSMC reportou surpresas positivas na receita e no LPA, mas a companhia também sobre com pressões diretas do governo Trump para transferir mais produção para os EUA.

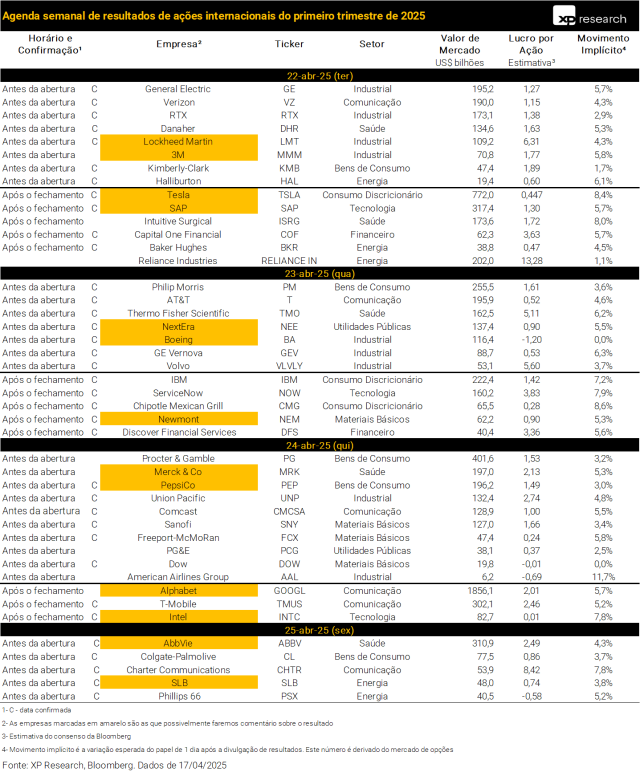

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!