![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados: Início promissor – Setores de Energia e Financeiro se destacam positivamente no início da temporada de resultados do 2T25

2. Tarifas e montadoras: Resultados revelam dificuldades para o setor – Novas alíquotas para Japão e União Europeia

3. Kraft Heinz: Resolvendo erros do passado – Companhia considera reverter a fusão de 2015 com uma cisão dos negócios

4. Alphabet: Is cash king? – Companhia surpreende positivamente no lucro, decepciona na geração de caixa e eleva guidance de capex para 2025

5. Stablecoins: Os meios de pagamento estão em xeque? – Donald Trump sanciona primeira legislação federal dos EUA voltada à regulação de stablecoins

1. Temporada de Resultados: Início promissor

- Universo: S&P 500

- Progresso: 34% (167 empresas)

- Receita: 68% de surpresas positivas com média de +2,4%

- Lucros: 84% de surpresas positivas com média de +6,9%

Nessa semana a temporada de resultados americana ganhou força e destacamos dois setores: Energia e Financeiro.

Setor de Energia: Com 33% das empresas já tendo reportado seus resultados (8 de 24), destaca-se que 75% delas apresentaram surpresas positivas no lucro por ação (LPA), além de todas as empresas terem superado as estimativas de receita. Esse setor também se sobressai por registrar a maior magnitude de surpresas positivas no LPA entre todos os setores do S&P 500, com surpresa média de 13,6%.

Setor de Financeiro: Sendo o setor que mais reportou resultados até o momento, com 53% (41/78), chama atenção o alto número de surpresas positivas no lucro por ação, cerca de 90%, com magnitude média de 10,9% (a segunda maior entre os setores). Entre as empresas que mais contribuíram o crescimento de lucros e alta magnitude das surpresas positivas estão o Citigroup e o Goldman Sachs, que fazem parte das Carteiras Globais XP.

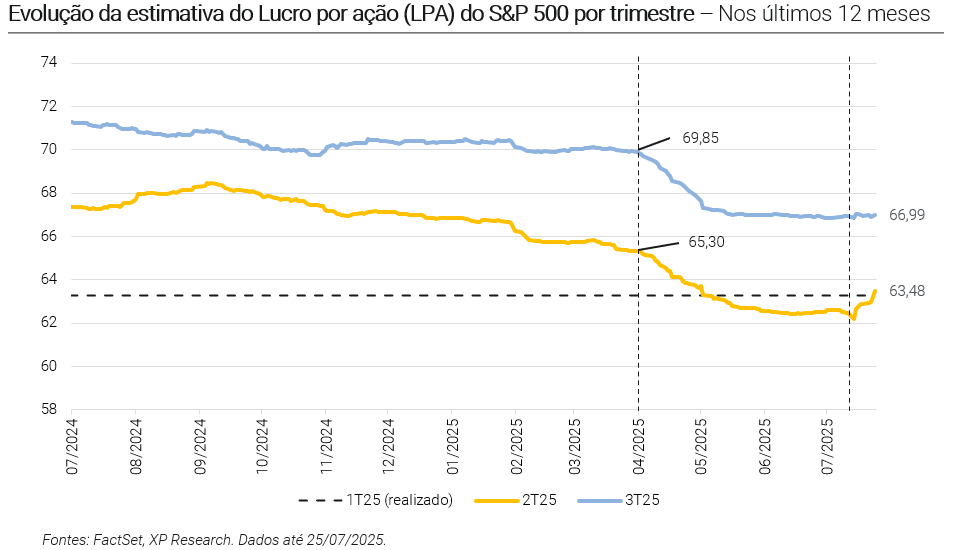

- 2T25: US$ 63,48 – Crescimento de +6,6% A/A; +0,8pp desde a publicação da nossa Prévia da temporada de resultados do 2T25 nos EUA: Desafiando o ceticismo

- 3T25: US$ 66,99 – Crescimento de + 8,0% A/A; +0,2pp desde a publicação da nossa Prévia da temporada de resultados do 2T25 nos EUA: Desafiando o ceticismo

2. Tarifas e montadoras: Resultados revelam dificuldades para o setor

Novamente, notícias relacionadas à frente de tarifas dominaram o noticiário econômico internacional. Nessa semana, acordos com o Japão e a União Europeia foram finalizados, o que implica em efeitos significativos especialmente para o setor automotivo americano, que contou com algumas divulgações de resultados ao longo dessa semana.

Na terça-feira (22), Donald Trump anunciou acordo com o Japão em suas redes sociais, que inclui tarifas de 15% para o país asiático. O pacto inclui veículos (sujeitos a alíquota específica de 25% anterior ao Liberation Day), em troca de abertura do mercado japonês para exportações de veículos, arroz e produtos agrícolas americanos.

Apesar de terem sido mencionadas por diversas vezes como setor prioritário para o governo Trump, as montadoras enfrentam dificuldades no primeiro semestre de 2025, diante da complexidade criada pelas tarifas, que atingem peças, cadeia de produção e cujas distorções de preços superam tarifas aplicadas a companhias estrangeiras.

O resultado da General Motors, por exemplo, teve um impacto de US$ 1,1 bilhão proveniente de tarifas, além de esperar que o impacto piore ainda mais no 3T25. A Stellantis passou por um trimestre ainda complicado, com um prejuízo líquido de EUR 2,3 bilhões em meio aos efeitos iniciais da política comercial de Trump. A Tesla, embora não tenha comentado muito sobre efeitos das tarifas comerciais, também sofreu com forte queda na receita e no número de veículos vendidos, mas muito devido a concorrência acirrada de veículos chineses e fortes reações às visões políticas do CEO Elon Musk.

O acordo entre Japão e Estados Unidos, além de poder ser considerado uma grande vitória para as montadoras japonesas, também colocará as americanas que montam veículos ou fornecem componentes no México e no Canadá em grande desvantagem relativa. Atualmente, o Acordo EUA-México-Canadá de 2020 permite apenas um alívio limitado da tarifa setorial de 25% sobre as importações de autopeças dos EUA, fazendo com que seja mais vantajosa a importação de veículos japoneses.

As montadoras americanas já começaram a fazer lobby contra os termos do acordo EUA-Japão, sendo bastante provável que, quando os detalhes do acordo final forem publicados, a magnitude da vantagem dada ao Japão em relação às contrapartes americanas tenha sido reduzida. Porém, nesse meio tempo, o cenário segue incerto para a cadeia automotiva.

Performances das montadoras após os resultados:

- General Motors (Ticker: GM): +0,3%

- Stellantis (Ticker: STLA): +10,1%

- Tesla (Ticker: TSLA): -4,1%

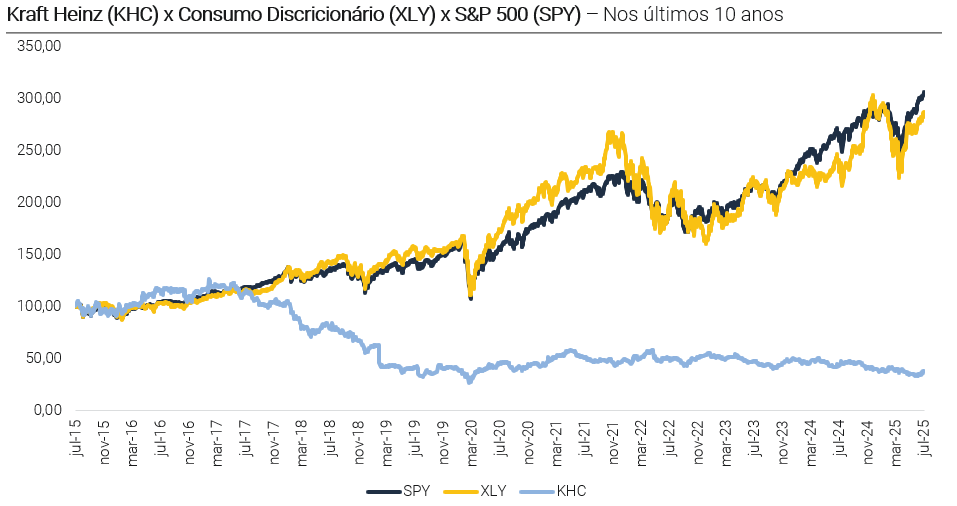

3. Kraft Heinz: Resolvendo erros do passado

A Kraft Heinz está considerando uma estratégia arriscada para aumentar seus retornos, revertendo a fusão malsucedida realizada há uma década. De acordo com o Wall Street Journal, a empresa estaria estudando a possibilidade de desmembrar uma grande parte de seus negócios de mercearia, incluindo muitos produtos da marca Kraft, em uma nova entidade que pode ser avaliada em até US$ 20 bilhões, configurando a maior transação do setor de bens de consumo do ano até o momento. O mercado reagiu positivamente à notícia, impulsionando as ações em +3,1% na semana.

Em 2015, a Kraft e a Heinz se uniram em uma fusão apoiada pela Berkshire Hathaway, de Warren Buffett. Na época, a operação foi anunciada como uma união transformadora, com o objetivo de reduzir custos e expandir as marcas internacionalmente. No entanto, desde então, a companhia perdeu cerca de dois terços de seu valor de mercado, à medida que mudanças nos hábitos dos consumidores e o desempenho fraco em segmentos importantes afetaram a perspectiva de longo prazo do negócio.

A divisão proposta criaria duas empresas distintas: uma focada em condimentos — uma divisão que faturou US$ 11,4 bilhões em 2024 e ainda apresenta potencial de crescimento internacional — e outra centrada em produtos de mercearia, que possui vendas estáveis, mas enfrenta acirramento da concorrência. Embora a unidade de mercearia tenha uma receita de US$ 14,5 bilhões, suas perspectivas são mais desafiadoras, diante das mudanças nas preferências dos consumidores e da queda na demanda por alimentos processados.

Ao desmontar a estrutura criada pela fusão de 2015 visando aumentar seus retornos, o movimento de cisão pode ser visto como uma admissão implícita de que o movimento de uma década atrás não conseguiu gerar o crescimento esperado nem capturar as sinergias projetadas. Ainda assim, o caminho para ambas as partes da cisão é complexo, pois a simples divisão da empresa pode não ser suficiente para elevar os retornos e destravar valor, a menos que cada segmento individualmente atraia compradores dispostos a pagar um prêmio.

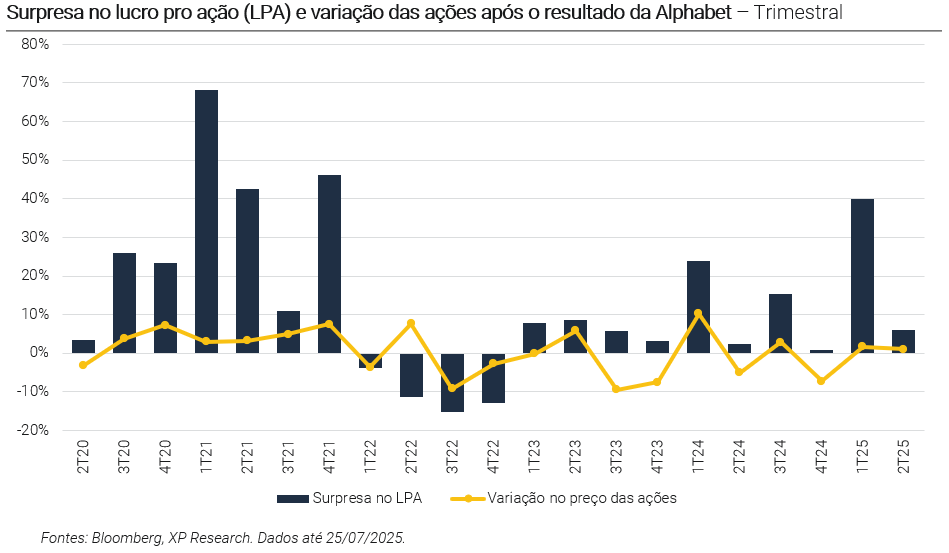

4. Alphabet: Is cash king?

Mais uma vez, a Alphabet entregou um resultado acima das expectativas, com crescimento sólido em todas as frentes e surpresa positiva na receita em todos os segmentos. O destaque do trimestre foi o Google Cloud, que registrou crescimento de +32% na receita na comparação anual, e é visto como um dos principais vetores de expansão da companhia na corrida por inteligência artificial. Apesar dos bons números, o mercado manteve cautela diante da revisão do guidance de capex para 2025, que foi revisado de US$ 75 bilhões para US$ 85 bilhões, reacendendo a preocupação dos investidores quanto ao retorno desses investimentos no médio prazo.

As ações chegaram a recuar no pós-mercado, o que pode ser atribuído aos temores quanto ao ritmo acelerado de investimentos da companhia, mas a reação foi rapidamente contida pelos resultados operacionais robustos. Mesmo com uma geração de caixa abaixo do esperado, o foco segue na receita, uma vez que lucros e conversão de caixa tendem a ser pressionados no curto prazo pelos investimentos pesados. A Alphabet subiu +4,4% na semana e segue entre os destaques do setor.

A Alphabet faz parte da carteira Top Ações Globais XP de julho

Além dos resultados da Big Tech, outras notícias na frente de inteligência artificial chamaram atenção ao longo da semana, como novos atrasos no Projeto Stargate, uma das iniciativas mais ambiciosas de infraestrutura em IA nos EUA. Seis meses após seu anúncio, a joint venture segue sem fechar acordos relevantes para construção dos data centers prometidos. A OpenAI, que lidera o projeto e conta com fatia significativa de investimentos da Microsoft, tem avançado de forma paralela, embora ainda tente atingir a meta de 10GW no curto prazo junto do SoftBank, seu principal parceiro.

O atraso no Stargate não afeta diretamente os resultados de Big Techs no curto prazo, mas levanta dúvidas quanto à execução de grandes projetos em IA como aventados pela Alphabet, especialmente em um momento em que a companhia se compromete com um capex recorde. A crescente competição, combinada à pressão por retorno sobre investimentos, deve manter os investidores atentos ao equilíbrio entre crescimento e eficiência nos próximos trimestres.

Por fim, dois eventos envolvendo inteligência artificial na China também foram relevantes durante a semana, em meio a uma frágil trégua comercial entre a potência asiática e os EUA:

(i) McKinsey e China: A consultoria americana proibiu que seus negócios na China prestem serviços relacionados a AI generativa no país, excluindo-a de um dos mercados mais potencialmente lucrativos da região, seguindo orientações dos EUA sobre envolvimento de empresas americanas em setores chineses estratégicos;

(ii) Amazon e China: A gigante do varejo americano fechou seu laboratório de pesquisa de AI em Xangai, seguindo movimento da IBM e da Microsoft na China. Um dos cientistas do laboratório fez uma postagem dizendo que sua equipe estava “sendo dissolvida devido a ajustes estratégicos em meio às tensões EUA-China”.

5. Stablecoins: Os meios de pagamento estão em xeque?

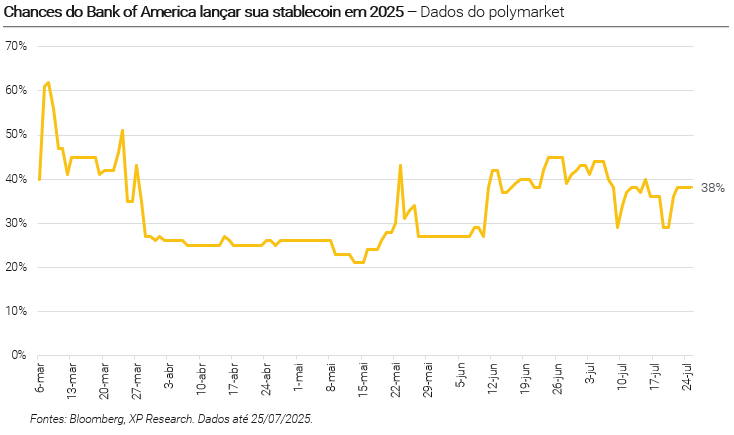

Na última sexta-feira, Trump sancionou o GENIUS Act, primeira legislação federal dos EUA voltada exclusivamente para a regulamentação de stablecoins. A medida exige que esses ativos sejam totalmente lastreados por reservas líquidas, como dólares ou Treasuries de curto prazo, e representa um marco para a adoção das stablecoins como instrumento de pagamento no cotidiano. Com valor estável atrelado ao dólar, esse tipo de criptoativo viabilizaria transferências instantâneas e de baixo custo. A expectativa do mercado é de que o setor ultrapasse US$ 2 trilhões até 2028.

Antes mesmo da aprovação do GENIUS Act, grandes bancos e varejistas americanos já se antecipavam. Bank of America e Citibank confirmaram que trabalham no lançamento de stablecoins próprias, enquanto empresas como Circle e Ripple já solicitaram licenças bancárias. No varejo, empresas como Amazon e Walmart têm estudado movimentos semelhantes para reduzir custos com taxas bancárias e de cartões. A nova regulação é vista como o gatilho que faltava para impulsionar a integração entre criptoativos e finanças tradicionais, dentro de um paradigma legal mais claro.

Os impactos podem ser profundos para o setor financeiro. Meios de pagamento, como as bandeiras de cartão, deverão se adaptar rapidamente à nova infraestrutura. Em vez de uma ameaça, o movimento é visto como oportunidade incremental: as stablecoins funcionam como contas de depósito digital que possibilitam liquidação instantânea, especialmente útil em operações interbancárias, gaming, e-commerce e negociações entre empresas. Com isso, a competição com depósitos bancários tradicionais deve crescer, mas a proibição de pagamento de rendimentos ajuda a mitigar riscos de desintermediação, especialmente em ambiente de taxas de juros ainda elevadas.

Os mercados não apresentaram reação clara após o anúncio da sanção da lei. Quando as primeiras varejistas anunciaram seus trabalhos no lançamento de stablecoins já em 13 de junho, empresas de meios de pagamento, como Visa (Ticker: V) e Mastercard (Ticker: MA), apresentaram uma queda acentuada (V: -5,0%; MA: -4,6%). Nessa semana, o setor como um todo apresentou desempenho positivo, com alta em ações ligadas a cartões e bancos.

Principais eventos da semana

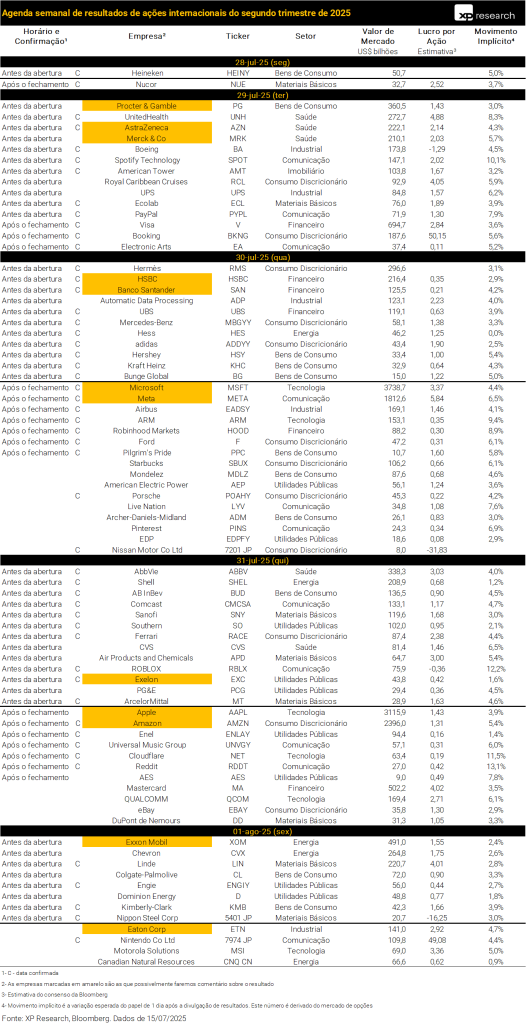

A última semana de julho promete ser uma das mais movimentadas do ano, com destaque absoluto para a decisão de política monetária do FOMC na quarta-feira (30), seguida da coletiva de imprensa de Jerome Powell. A expectativa do mercado é de manutenção dos juros, mas o foco estará na sinalização futura, especialmente em meio a dados que indicam crescimento sólido e inflação persistente. Na mesma manhã, será divulgado o PIB do 2T25, que deve mostrar recuperação após a contração no 1T25. Na quinta-feira (31), a atenção se volta para os dados de inflação via PCE, com expectativa de leve aceleração. A sexta-feira (1º de agosto) será dominada pelo payroll, com previsão de desaceleração na criação de vagas e atenção redobrada para a taxa de desemprego e os salários. Também serão publicados os PMIs industriais (S&P e ISM). Na frente internacional, o mercado monitora os PMIs da China e decisões do BoC, BOJ e BCE, enquanto o início das novas tarifas impostas por Trump no dia 1º de agosto adiciona tensão geopolítica à semana. Na temporada de resultados, a agenda está carregada, com destaque para Apple, Amazon, Meta, Microsoft, Chevron, ExxonMobil e Mastercard.

Se você ainda não tem conta na XP Investimentos, abra a sua!