![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados – Positiva mas não muito animadora

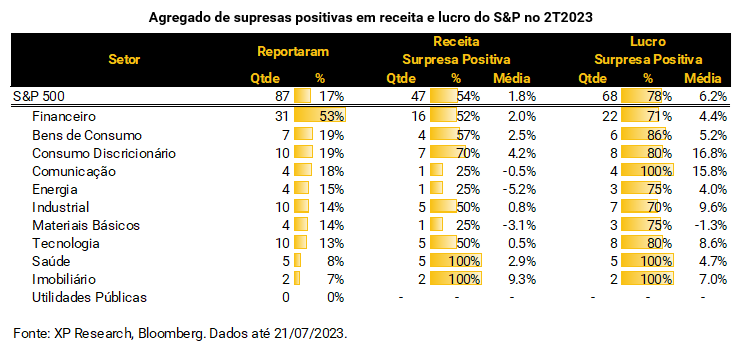

A semana se encerra com aproximadamente 17% das empresas do S&P 500 já tendo reportado seus números do 2º trimestre de 2023. O setor financeiro é o mais avançado, com 53% reportado, incluindo os grandes bancos comerciais e de investimentos. Por outro lado, os setores de Saúde e Imobiliário ainda têm menos de 10% de divulgações e o setor de utilidades públicas ainda não fez sua estreia nessa temporada.

No geral, os números têm mostrado surpresas positivas:

– 54% das empresas superaram as estimativas de receita, com uma média agregada de +1,8%. Até o momento, destaques positivos para os setores de saúde e imobiliário, com 100% de surpresas positivas.

– 78% das empresas superaram as expectativas de lucro, com uma média agregada de +6,2%. Até o momento, destaques positivos para os setores de saúde, imobiliário e comunicação, com 100% de surpresas positivas.

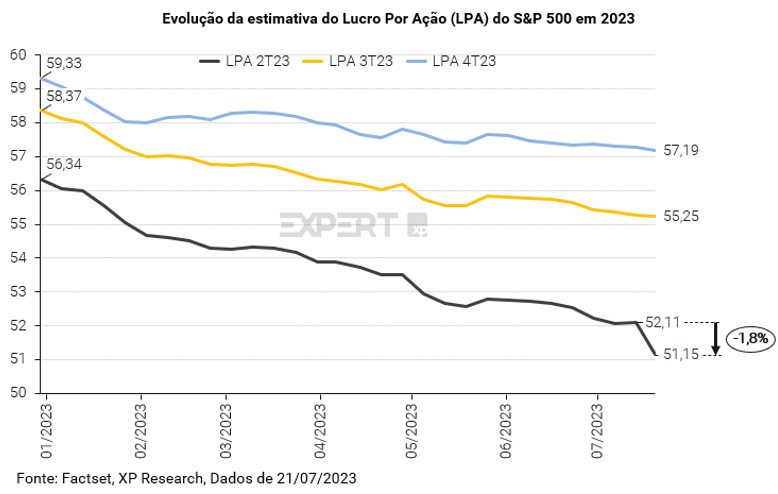

Apesar das surpresas positivas até o momento, temos observado que as estimativas para este segundo trimestre que serão divulgados nas próximas semanas têm sido revisadas para baixo. O consenso agora aponta para um número de lucro por ação do S&P 500 de US$51,15, queda de 1,8% em relação aos US$ 52,11 da semana passada. Não houve mudanças significativas nas projeções para o 3º e 4º trimestres.

Veja todas as análises da Temporada de Resultados 2T23 Internacional

2. Governo chinês se aproxima de setor privado e anuncia novos estímulos

O governo chinês anunciou novos estímulos à economia na esteira de dados econômicos ainda fracos: Dados de PIB do segundo trimestre vieram abaixo das expectativas, produção industrial veio positiva, e o banco central da China, (PBoC) anunciou a manutenção da taxa básica de juros, em linha com o esperado. Apesar dos resultados aquém das expectativas do mercado, a mídia estatal chinesa (Xinhua) argumenta que a economia do país tem ganhado momentum a despeito do ambiente externo conturbado, culpando a geopolítica e defendendo que o país irá atingir a meta de crescimento de 5%.

Os estímulos anunciados nessa semana marcam uma importante mudança, já que agora a política econômica irá buscar incentivar diretamente o consumo ao invés de tomar a via do crédito e da infraestrutura. A Comissão Nacional de Desenvolvimento e Reforma (NDRC) divulgou que pretende expandir o consumo de automóveis no país, com foco em veículos elétricos; as medidas incluem retirada de circulação de veículos obsoletos, crédito para aquisição de novos veículos. A reunião do Politburo chinês no final de julho tem sido aguardada como momento de novas sinalização do governo em relação aos rumos da economia.

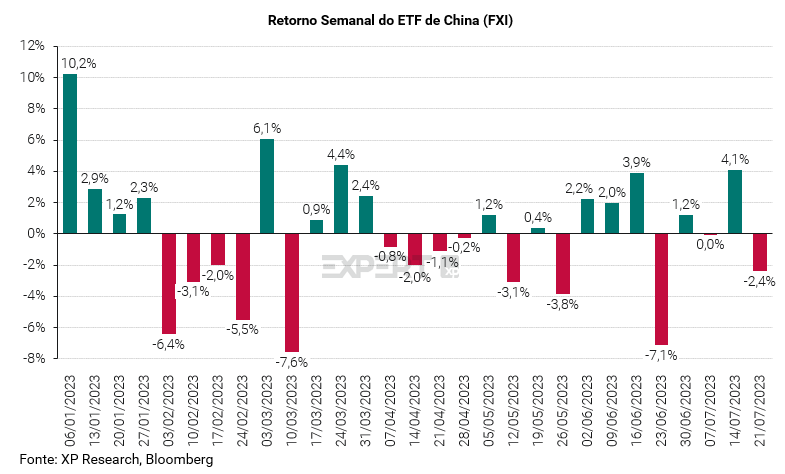

Para além dos estímulos, o governo chinês tem acenado ao setor privado como uma tentativa de melhorar o ambiente de negócios local: novas diretrizes do Comitê Central do Partido Comunista Chinês declaram que o país irá “proteger os direitos de propriedade intelectual, os direitos de propriedade de empresas privadas e os direitos e interesses legítimos dos empresários como parte da garantia legal para o crescimento da economia privada”. A aproximação é vista como positiva, mas o mercado permanece cauteloso devido às intervenções do governo em um passado não tão distante, que causou turbulências no setor de tecnologia e perdas definitivas no setor de educação. O FXI (ETF representativo de grandes empresas chinesas) caiu -2,4% na semana.

3. Saída da Rússia de acordo de grãos piora balanço de riscos

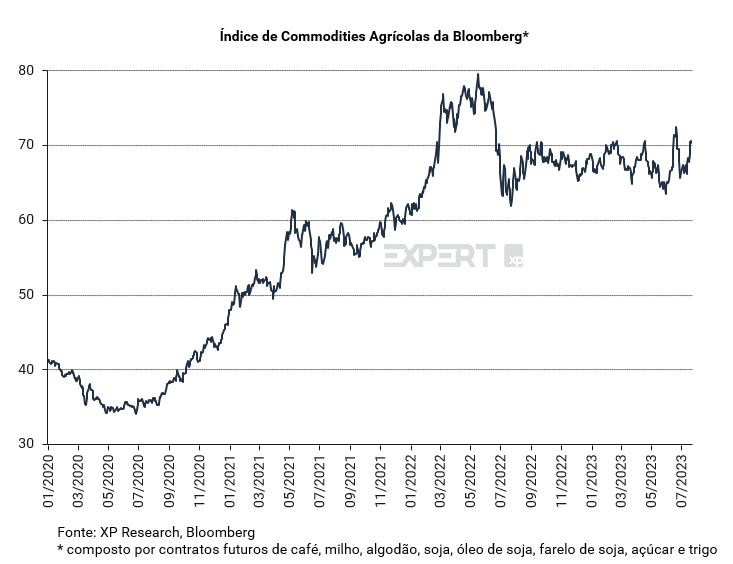

Nesta semana, os preços de grãos dispararam como consequência da saída da Rússia do acordo do Mar Negro que permitia a exportação ucraniana das commodities agrícolas. O trigo (W.1) sobe 1,3% na semana, enquanto o milho (C.1) sobe 4,5%.

O acordo foi negociado no verão passado pela Turquia e pelas Nações Unidas, e foi bem-sucedido em reduzir os preços dos principais grãos, aliviando a pressão sobre custos de alimentação ao redor do mundo.

Nas últimas semanas, a incerteza em relação ao acordo vinha aumentando e o trigo já subia em antecipação. As commodities agrícolas também enfrentam o risco de ter sua produção afetada mundialmente por conta do fator climático: já foi confirmado que este ano será de El Niño, fenômeno climático causado por aquecimento das águas superficiais do Pacífico Sul, que causa padrões irregulares de chuva e aumenta a incidência de eventos climáticos extremos.

Os riscos para a inflação de alimentos se intensificam num momento delicado da economia global. Apesar dos impactos diretos para a política monetária serem restritos, uma vez que alimentos não são incluídos nas principais medidas de núcleo acompanhadas pelos bancos centrais, vemos uma nova escalada de preços de alimentos com bastante preocupação. Uma variação no índice cheio pode “transbordar” para outros preços na economia, retardando a ação da política monetária e fazendo com que os juros permaneçam elevados por mais tempo. Do lado das empresas, o aumento nos custos das companhias fazem-nas repassar para o preço do consumidor ou reduzir suas margens. No cenário atual em que a renda disponível das famílias está mais baixa, o resultado é uma redução na chance de ajuste suave da economia e aumento da probabilidade de uma recessão.

Clique aqui para receber os materiais do Research Internacional por e-mail

4. Temporada de Resultados – Bancos e Big Tech movimentam os mercados

Com os 4 principais bancos comerciais dos EUA (JP Morgan, Bank of America, Citibank e Wells Fargo) e, também, os dois maiores bancos de investimentos ( Goldman Sachs e Morgan Stanley) tendo reportado seus resultados, podemos dizer que foi um trimestre muito bom para o setor. Com surpresas positivas tanto em receita quanto em lucros, as maiores instituições bancárias mostraram resiliência frente a um ambiente macroeconômico desafiador e, também, demonstraram confiança nos trimestres seguintes, reiterando ou mesmo aumentando os guidances para o ano de 2023. Na semana, todos fecharam com performances positivas, sendo Bank of America (BAC +9,9%) e Morgan Stanley (MS +9,6%) os grandes destaques.

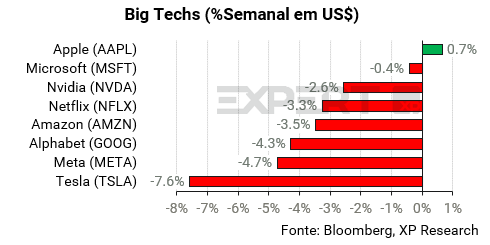

Já nas Big Tech, Netflix e Tesla deram o tom, preparando o mercado para a próxima semana, que concentrará a maior parte das maiores empresas do índice (confira agenda abaixo). Os resultados foram bons, com ambas apresentando surpresa de lucros positiva, embora a Netflix tenha decepcionado na linha de receita. Porém a reação do mercado foi bastante negativa, com Netflix caindo -8,4% no dia após a divulgação e Tesla -9,7%. Na semana, caíram 3,3% e 7,6% respectivamente.

Na Tesla, preocupações com margem operacional e paradas de produção no terceiro tri levaram a culpa pela má performance. Já na Netflix, o ARPU (receita por usuário) abaixo do esperado e o guidance de receita mais fraco para o próximo trimestre fizeram as vezes de “vilões” da performance.

Confira todas as nossas notas sobre as principais divugações da semana:

- O banco de investimento Morgan Stanley reportou resultados acima das expectativas, lucro teve queda de -14,3% A/A;

- O segundo maior banco dos EUA, Bank of America, reportou resultados acima das expectativas, lucro teve alta de 19,7% A/A;

- Lockheed Martin, fabricante do caça F-35, reportou crescimento de lucros e receitas e elevou os guidances de receita e lucro por ação;

- O banco de investimento Goldman Sachs reportou rentabilidade abaixo das estimativas, lucro teve queda de -61,6% A/A;

- Tesla reportou resultados acima das expectativas, mas a contração de sua margem operacional é negativa;

- Netflix reportou dados mistos, com crescimento de assinantes e lucro melhores que o esperado, mas com receita e guidance piores.

- Jonhson&Johnson reportou receita e lucro acima das estimativas e elevou seu guidance de lucro por ação para o ano.

- American Express reportou resultados mistos, com surpresa positiva nos lucros mas receita abaixo do esperado.

5. Temporada de resultados – Agenda da próxima semana

Os mercados se preparam para a semana mais importante de toda a temporada de resultados. Destaques são:

Segunda-feira:

NXP

Terça-feira:

Archer-Daniels-Midland (Top BDR)

Alphabet/Google

Louis Vuitton

Microsoft

Visa

Quarta-feira

AT&T

Coca-Cola

Stellantis

Meta Platforms/Facebook

Quinta-feira

Amazon

Mastercard

Intel

Shell

TotalEnergies

Sexta-feira

Chevron

Exxon

Clique aqui para acessar o calendário completo da temporada de resuldados