![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

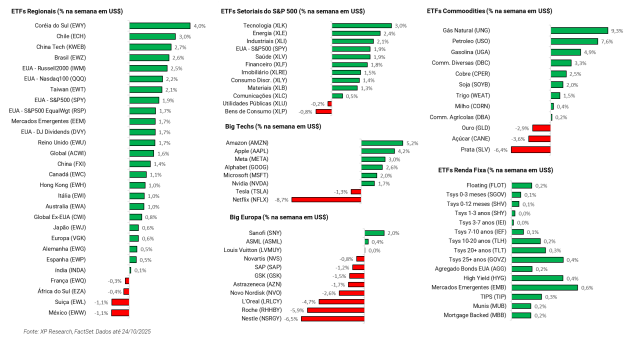

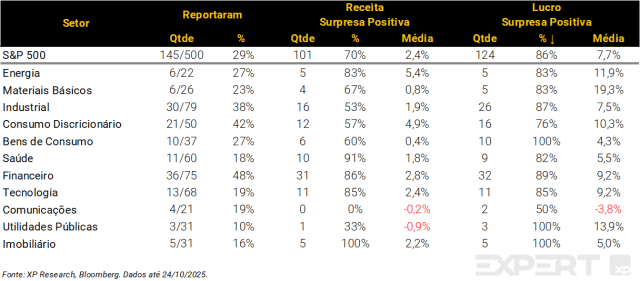

1. Temporada de resultados: Adaptação em série? – Big Techs começam decepcionando nos resultados, mas crescimento geral segue saudável

2. Economia Americana: Alívio na inflação, mas incerteza persistente – CPI desacelera em setembro e fica abaixo das estimativas, governo federal segue paralisado

3. China: Do tijolo ao silício – Governo chinês reforça apostas em tecnologia enquanto PIB desacelera

4. Inteligência artificial: A próxima contratação de Wall Street? – OpenAI anuncia novo browser e elabora projeto para automatizar trabalhos do mercado financeiro

5. AWS: A nuvem que virou tempestade – Pane na AWS afeta diversas empresas, além de bancos e serviços públicos em outros países

1. Temporada de resultados: Adaptação em série?

- 29% (145 das 503 empresas) do S&P 500 já reportaram seus resultados

- 70% de surpresas positivas na receita, com média de +2,4%

- 86% de surpresas positivas no lucro, com média de +7,7%

- Estimativa de crescimento de +8,9% A/A, (vs. 8,3% quando publicamos nossa prévia)

A temporada de resultados do 3T25 começou mostrando que, apesar do ambiente adverso, boa parte das companhias globais está se adaptando melhor do que se esperava às tarifas impostas pelo governo Trump. Na Europa, grandes empresas de bens de consumo, automóveis e alimentos – como Volvo, Unilever e Adidas – divulgaram lucros acima do estimado, indicando que programas de corte de custos, realocação de fábricas e repasse parcial de preços ao consumidor estão surtindo efeito. No caso da Volvo, por exemplo, a mudança de parte da produção para os EUA e o ganho de eficiência elevaram a margem bruta para 24%, enquanto Unilever manteve crescimento robusto na América do Norte, apoiada em produtos premium. Esses resultados aliviaram temores sobre o impacto dos US$ 35 bilhões estimados em custos tarifários.

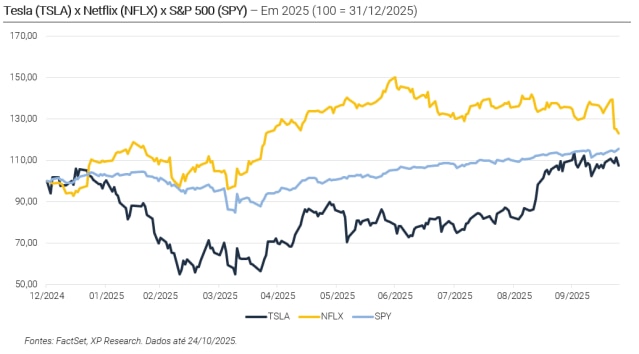

Entre os resultados da semana, um dos destaques foi a Netflix, que reportou lucro 15% abaixo das expectativas devido a uma despesa extraordinária de US$ 619 milhões relacionada a um litígio tributário no Brasil. A cobrança se refere à ampliação da CIDE-Tecnologia, que passou a incidir também sobre pagamentos de royalties e serviços técnicos e matrizes estrangeiras. A decisão do STF obrigou a empresa a pagar retroativos desde 2022, reduzindo sua margem operacional de 31% para 28%. Sem esse efeito, o resultado teria superado as estimativas, com receita crescendo 17% A/A e fluxo de caixa recorde de US$ 2,7 bilhões. Com isso, as ações caíram mais de 6% após o anúncio e acumularam queda de -8,7% na semana, refletindo também o desconforto dos investidores com o ritmo de crescimento do engajamento e a concorrência crescente de plataformas gratuitas.

A Tesla também divulgou seus números essa semana, a primeira entre as Magnificent 7 a reportar dados. O trimestre foi misto, com receita 6,6% acima das estimativas, mas queda de 30% A/A no lucro por ação, gerando surpresa negativa de -7,0%. O número recorde de 497 mil veículos entregues foi impulsionado por uma corrida de consumidores americanos para aproveitar créditos fiscais de US$ 7.500 antes de sua expiração, ao final desse ano, ou seja, deve ser interpretada como fenômeno pontual. As margens continuam pressionadas, mas o fluxo de caixa livre — de quase US$ 4 bilhões — foi o melhor desde 2022, sustentado pela queda de capex e disciplina de investimentos. A empresa tenta agora convencer o mercado de que sua aposta em inteligência artificial, robótica e novos produtos como o Cybercab e o robô Optimus pode abrir um novo ciclo de crescimento, embora o crescimento futuro precise ser extraordinário (o que consideramos difícil devido o ambiente ao qual a companhia está inserida) para que os múltiplos da Tesla se justifiquem.

2. Economia Americana: Alívio na inflação, mas incerteza persistente

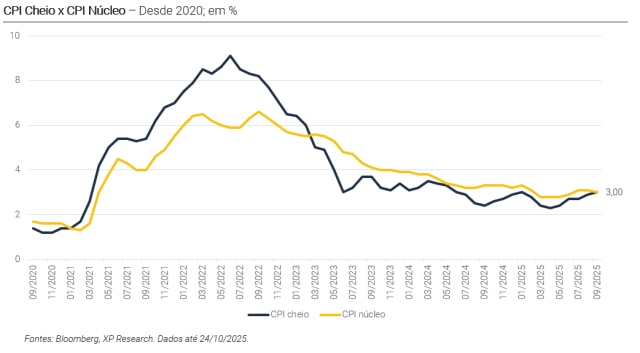

A inflação americana desacelerou em setembro e abriu caminho para mais um corte de juros do Federal Reserve. O CPI avançou 0,3% no mês e 3,0% em 12 meses, ambos abaixo do esperado, enquanto o núcleo subiu 0,2%, também em linha com a desaceleração recente. A leitura reforçou a percepção de que o processo de desinflação voltou a ganhar tração e que o Fed pode reduzir a taxa básica já na próxima reunião. A combinação de inflação mais controlada e um mercado de trabalho em desaquecimento ajuda a consolidar a visão de que a política monetária contracionista cumpriu boa parte de seu papel. O foco agora cai sobre a comunicação, onde o desafio do comitê será sinalizar alívio sem estimar expectativas de um ciclo mais profundo de cortes.

O dado de inflação ganhou importância extra por ter sido um dos poucos indicadores publicados durante o shutdown, uma vez que o governo federal segue paralisado e a maior parte das estatísticas oficiais foi suspensa. A falta de dados ampliou o peso do CPI na precificação do mercado e reforçou o cenário de um Fed “data-dependent” que, por ora, opera quase às cegas. O impasse orçamentário já é o segundo mais longo da história, travando liberações de recursos e programas como o SNAP, enquanto democratas e republicanos seguem divididos sobre a inclusão de incentivos ligados à saúde no pacote fiscal. Com o vácuo estatístico e político, os próximos movimentos do Fed podem ser determinados mais pela leitura qualitativa de inflação e emprego do que por dados concretos.

Junto a isso, o ambiente de juros mais baixos começa a se refletir no mercado imobiliário. As taxas de hipoteca caíram para o menor nível de 2025, reacendendo um otimismo cauteloso no mercado imobiliário. O juro fixo de 30 anos recuou para 6,19%, segundo a Freddie Mac, quase um ponto abaixo do patamar do início do ano. A queda reflete o movimento das Treasuries e a expectativa quase unânime de que o Federal Reserve cortará juros na próxima reunião, em meio aos dados mais fracos de atividade e uma desaceleração visível do mercado de trabalho. Com preços de imóveis em leve acomodação e descontos reaparecendo nas principais metrópoles, o recuo dos financiamentos começa a aliviar parte da pressão sobre a acessibilidade, embora o déficit habitacional – estimado entre 3 e 4 milhões de casas – continue a limitar a oferta.

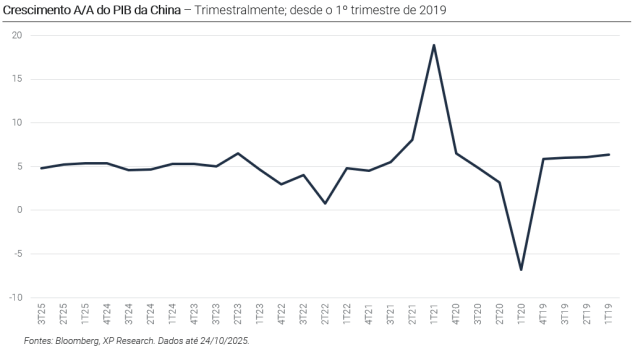

3. China: Do tijolo ao silício

A economia chinesa desacelerou no terceiro trimestre, crescendo 4,8%, abaixo dos 5,2% do trimestre anterior. O principal freio veio do investimento doméstico: a formação bruta de capital fixo caiu -0,5% no acumulado desde o início do ano, algo que é “raro e preocupante”. O setor imobiliário segue em retração, com investimentos caindo quase 14% A/A, enquanto as vendas no varejo perderam ritmo, subindo apenas 3% A/A. Por outro lado, a produção industrial surpreendeu positivamente, avançando 6,5% A/A em setembro, o que mostra que a indústria pesada ainda sustenta parte do crescimento. Diante desse quadro, Pequim anunciou modestas medidas incrementais de estímulo fiscal para o quarto trimestre, com cerca de RMB 1 trilhão em emissões de bônus locais para financiar infraestrutura e benefícios a famílias, buscando atingir a meta anual de crescimento em torno de 5%.

O governo tem buscado calibrar estímulos para evitar uma desaceleração mais forte, mas sem renunciar ao controle sobre a trajetória do endividamento. A prioridade é estabilizar o investimento público, impulsionar obras e compensar a fraqueza do setor privado. Ainda assim, os sinais de demanda doméstica fraca persistem, e há dúvidas sobre a eficácia de incremento no crédito estatal num contexto de baixa confiança empresarial e consumidores cautelosos com o mercado imobiliário. No curto prazo, o espaço fiscal é limitado e o país enfrenta ventos contrários de exportações mais fracas e preços em queda. Mesmo assim, Pequim aposta que o impulso de fim de ano e a recuperação industrial serão suficientes para manter o ritmo de crescimento dentro da meta oficial.

Enquanto tenta estabilizar a economia, o Partido Comunista usou o quarto plenum desta semana para reforçar o foco em autossuficiência tecnológica. O documento divulgado após a reunião, presidida por Xi Jinping, destacou como prioridade o fortalecimento da indústria real e o avanço em setores estratégicos como inteligência artificial, semicondutores, computação quântica, biotecnologia e fusão nuclear. O governo também prometeu acelerar investimentos em infraestrutura digital, manufatura inteligente e exploração espacial, posicionando essas áreas como novos vetores de crescimento e de “produtividade de nova qualidade”, conceito que reflete a tentativa de combinar inovação civil e aplicação militar. A meta é reduzir dependências externas e transformar a tecnologia em motor central da economia chinesa.

O encontro também abordou desafios internos e externos. Xi reafirmou a necessidade de “diálogo e cooperação” com os Estados Unidos, mesmo diante da rivalidade tecnológica, e prometeu seguir abrindo o mercado de serviços a investidores estrangeiros. Internamente, o Partido reconheceu o peso do desemprego jovem, o envelhecimento populacional e a necessidade de “estimular o consumo doméstico” para sustentar o crescimento. As discussões deixaram claro que, para Pequim, tecnologia é política econômica, sendo o caminho escolhido para responder tanto à pressão de Washington quanto à desaceleração interna. O país entra em 2026 tentando provar que pode crescer menos, mas melhor, com inovação no centro de sua estratégia nacional.

4. Inteligência artificial: A próxima contratação de Wall Street?

A OpenAI deu mais um passo para ocupar o centro da experiência digital de inteligência artificial com o lançamento do ChatGPT Atlas, seu navegador próprio, desenhado para transformar a forma como as pessoas interagem com a internet. Em vez de depender de buscas tradicionais, o Atlas permite que o ChatGPT resuma páginas, compare produtos e até realize tarefas completas, como comprar ingredientes de uma receita. O movimento desafia diretamente o domínio do Google Chrome, que ainda detém quase 72% do mercado global, e amplia a coleta de dados de navegação, um ativo estratégico para futuras frentes de monetização, como publicidade. Esse pode ser o início de uma transição em que a busca deixa de ser palavra-chave e passa a ser conversa em linguagem natural, podendo consolidar a AI como o novo ponto de partida da web.

O avanço não se limita à navegação. A OpenAI também vem expandindo sua presença em setores criativos e corporativos. Na indústria do entretenimento, o estúdio Wonder Studios, fundado por ex-executivos ligados à OpenAI e ao Google DeepMind, levantou US$ 12 milhões para produzir conteúdos originais e desenvolver propriedade intelectual com suporte de AI— uma tentativa de “democratizar Hollywood” ao reduzir custos e acelerar produções. Já no mundo financeiro, o Project Mercury busca automatizar o trabalho exaustivo dos junior bankers, treinando modelos de IA com a ajuda de mais de 100 ex-banqueiros que ensinam o sistema a montar modelos de M&A, IPOs e reestruturações. A promessa é substituir o trabalho repetitivo de quem passa noites ajustando planilhas por uma IA capaz de entregar resultados em minutos.

Esses projetos reforçam a estratégia de Sam Altman: tornar a OpenAI indispensável em todos os níveis, do entretenimento ao mercado financeiro, do consumidor comum às grandes corporações. A empresa quer ocupar cada interface possível, coletando dados e criando formas de captura de valor. Com isso, consolida-se como uma das poucas startups capazes de competir de frente com as Big Techs em múltiplos setores (enquanto conta com investimentos delas próprias), à medida que outras correm atrás para adaptar suas próprias estruturas.

No contraponto, nessa semana a Meta seguiu no caminho oposto. A empresa cortou cerca de 600 funcionários de sua divisão de IA, num esforço para “reduzir camadas” e acelerar a integração da nova unidade Superintelligence Labs, liderada por Alexandr Wang. A decisão reflete o movimento recente de outras gigantes que, mesmo investindo bilhões em inteligência artificial, estão priorizando eficiência e resultados rápidos. Isso mostra um contraste: enquanto a OpenAI expande sua presença para dentro de cada navegador e planilha, a Meta tenta reorganizar a casa. No fim, o setor de AI avança com duas mensagens complementares: crescer é preciso, mas com propósito e foco.

5. AWS: A nuvem que virou tempestade

A Amazon Web Services (AWS) sofreu, na segunda-feira, um pane de grande escala iniciada na região US-EAST-1 (Virgínia) – a mais antiga e frequentemente usada como padrão por muitos serviços. Um erro nos sistemas de endereçamentos da Amazon impediu que aplicativos conectassem corretamente aos seus bancos de dados, o que acabou derrubando parte da infraestrutura da AWS e afetando sites e serviços no mundo todo. No fim do dia, a Amazon disse que “todos os serviços voltaram ao normal”, mas a recuperação plena levou horas. Entre os afetados, estiveram Snapchat, Reddit, Roblox, Venmo, Zoom, Coinbase, Lyft — além de serviços da própria Amazon (site, Prime Video e Alexa). O ocorrido foi o maior abalo à infraestrutura digital desde o incidente da CrowdStrike em julho de 2024. Em diversos países, bancos e serviços públicos ficaram temporariamente indisponíveis. A empresa pediu desculpas e disse que o sistema foi totalmente restabelecido ao longo do dia, embora alguns serviços tenham levado horas para normalizar.

O episódio expôs um ponto sensível da economia digital: a enorme dependência de um número muito pequeno de empresas americanas que mantêm o funcionamento da internet global. Hoje, Amazon, Microsoft e Google concentram boa parte da infraestrutura de nuvem usada por governos, bancos, varejistas e plataformas digitais. Quando uma delas falha, os efeitos são imediatos e atingem milhões de pessoas no mundo inteiro — um lembrete de como um erro em um só sistema pode travar boa parte da internet.

O debate sobre os riscos associados a essa dependência não é novo, mas tem ganhado força, especialmente na Europa. Após a sequência de falhas recentes, autoridades europeias têm defendido o fortalecimento de data centers locais e o incentivo a provedores regionais, como forma de reduzir a vulnerabilidade frente às Big Techs americanas. Reino Unido, França e Alemanha já estudam regras que exijam mais diversidade entre provedores e planos de contingência em setores críticos.

O apagão da AWS também levantou uma discussão mais ampla sobre soberania digital. Se hoje quase tudo, das transações financeiras às comunicações pessoais, depende de servidores concentrados em poucos estados norte-americanos, até que ponto os países mantêm controle sobre seus próprios dados e serviços essenciais? A resposta ainda está longe de ser clara, mas o episódio deixou uma lição simples. A infraestrutura digital que move o mundo é poderosa, porém frágil.

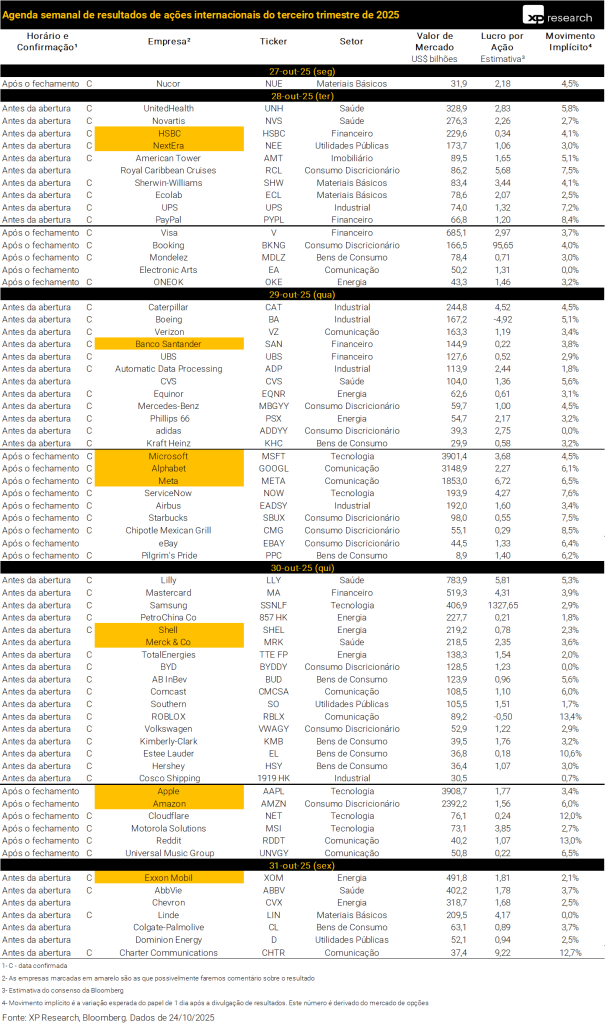

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!