![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Tarifas: Trump anuncia tarifas mais elevadas para 23 países – Bolsas globais em queda diante de renovada incerteza

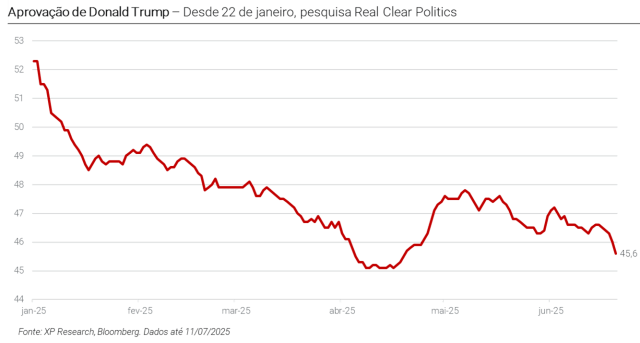

2. Tarifas: Impacto econômico para os EUA no curto prazo ainda é incerto – Novos anúncios de tarifas provocam queda na aprovação do governo Trump

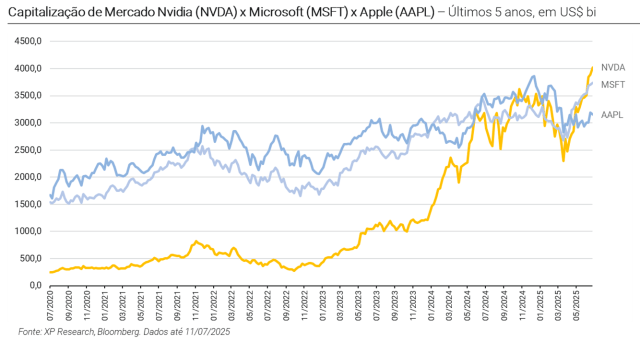

3. Tecnologia: Notícias sobre inteligência artificial impulsionam setor – Nvidia é a primeira companhia a atingir US$ 4 tri em capitalização de mercado em semana negativa para as bolsas americanas

4. X e Tesla: Debandada de executivos próximos a Musk – Crise em empresas ligadas a Elon Musk continua

5. Delta: Guidance impulsiona ações da companhia – Resultado positivo provocou alta disseminada pelo setor aéreo

1. Tarifas: Trump anuncia tarifas mais elevadas para 23 países

A semana foi marcada por anúncio de novas tarifas por Donald Trump, tanto sobre uma série de países quanto sobre produtos específicos, na semana em que encerrou o prazo de 90 dias para adiamento das tarifas do Liberation Day. No fim de semana, o secretário do Tesouro dos EUA, Scott Bessent, anunciou a retomada das tarifas a partir de 1º de agosto, o que foi seguido por pronunciamento de Trump, ameaçando tarifas para membros dos BRICS e países que se alinharem ao bloco, na semana em que ocorreu a cúpula dos BRICS no Rio de Janeiro.

23 países foram alvo de tarifas entre 20 e 45%:

- Segunda-feira (7 de julho): Trump enviou cartas a 14 países anunciando planos para tarifas “recíprocas”, mais elevadas que o mercado vinha antecipando após o acordo com o Vietnã anunciado na semana anterior. Os alvos foram Japão, Coreia do Sul, Malásia, Cazaquistão, África do Sul, Laos, Mianmar, Tunísia, Bósnia e Herzegovina, Indonésia, Bangladesh, Sérvia, Camboja e Tailândia;

- Quarta-feira (9 de julho): Oito países foram alvo de novas tarifas: Filipinas, Brunei, Moldávia, Argélia, Iraque, Líbia e Sri Lanka e Brasil. Adicionalmente, Trump também anunciou uma tarifa de 50% sobre importações de cobre;

- Quinta-feira (10 de julho): Anúncio de tarifa de 35% sobre importações do Canadá, o que foi uma surpresa e sinal de reescalada do conflito comercial com um dos principais parceiros regionais dos EUA, conflito este que já parecia pacificado.

O mercado segue esperando novos anúncios, com a maior expectativa sendo a alíquota que será aplicada para a União Europeia. Para os países que não foram alvo de tarifas direcionadas, Trump declarou que a alíquota aplicada será de 15% a 20%. Outro alvo em potencial é o setor farmacêutico, que enfrenta investigações e ameaça de tarifas de até 200%.

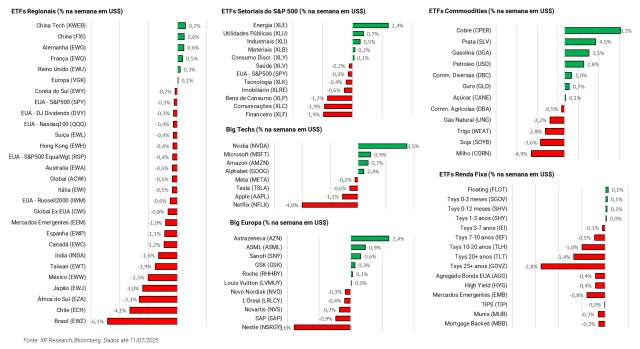

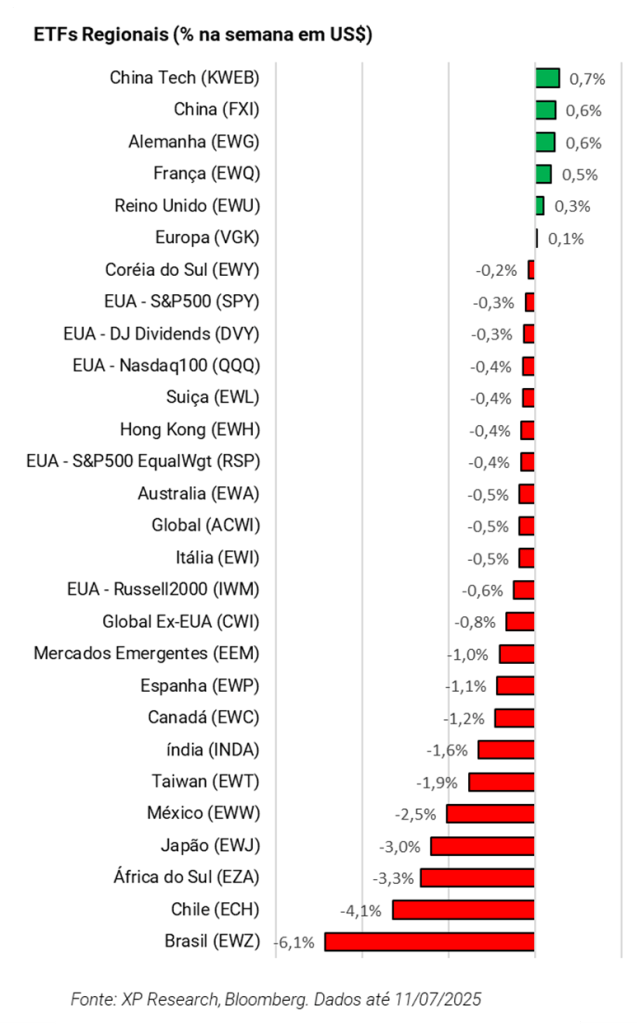

Diante dos anúncios da semana, bolsas globais apresentaram performance majoritariamente negativa (ACWI: -0,5%). Apesar disso, avaliamos que o aumento de tarifas para além do nível que o mercado esperava deve provocar continuidade do movimento de rotation para fora das bolsas dos EUA que temos observado desde o Liberation Day.

2. Tarifas: Impacto econômico para os EUA no curto prazo ainda é incerto

Os anúncios e ameaças de novas tarifas voltaram a provocar divergência no comportamento dos setores da bolsa durante a semana, e novos dados de alta frequência indicam deterioração nas expectativas econômicas, assim como piora no índice de aprovação do governo Trump.

Após o Liberation Day, a incerteza quanto à magnitude e natureza do efeito das tarifas anunciadas precipitou um aumento nas expectativas de inflação e queda na confiança, o que gerou temores de desaceleração do mercado de trabalho e especulação sobre necessidade de adoção de postura mais tempestiva pelo Federal Reserve na condução da política monetária.

O choque não se concretizou. A economia americana permaneceu saudável no segundo trimestre, e dados de preços, atividade e emprego não reagiram ao impacto das novas tarifas na magnitude esperada, o que pode ser atribuído aos estoques formados em antecipação ao anúncio das tarifas, algum nível de compressão de margens das companhias e expectativa de algum nível de dificuldade em realizar contratações.

Nessa semana, entretanto, o anúncio das tarifas revisitadas após a pausa de 90 dias desagradou o mercado e proporcionou preocupações renovadas com a inflação. Preços de café subiram na bolsa americana diante da tarifa mais elevada para o Brasil, principal exportador da commodity para os EUA.

De acordo com estudo do Budget Lab de Yale, as tarifas anunciadas nessa semana elevam o nível efetivo para 18,7%, abaixo dos 28% estimados em 15 de abril em meio ao conflito com a China, mas ainda sendo a tarifa efetiva mais elevada desde 1933. A instituição ainda estima um impacto de +1,9pp na inflação e -0,8pp no PIB de 2025.

3. Tecnologia: Notícias sobre inteligência artificial impulsionam setor

Na quarta-feira, dia 9 de julho, Nvidia (ticker: NVDA) se tornou a primeira companhia a atingir US$ 4 tri em capitalização de mercado, ultrapassando o recorde anterior, detido pela Apple.

O curioso foi o timing: em semana de volatilidade e desempenho negativo dos principais índices das bolsas americanas (SPY: -0,3% e QQQ: -0,4%) provocada por anúncios de política comercial mais dura por Donald Trump, a companhia, que é sinônimo de inovação em inteligência artificial, atingiu nova máxima histórica. As ações de Nvidia encerraram a semana em alta de +3,5%, enquanto o setor de tecnologia apresentou queda (XLK: -0,4%). O impulso veio da conferência anual da companhia, na qual o CEO Jensen Huang declarou que além de AI, a companhia vê robótica como uma de suas principais frentes de crescimento adiante.

O tom otimista da conferência ajudou a atenuar preocupações quanto à perda de market share da Nvidia no mercado chinês, diante do endurecimento das políticas americanas de controles de exportação. O Financial Times também reportou nessa semana que Huang planeja uma viagem para a China, na qual deve se reunir com oficiais do governo chinês e reafirmar o compromisso da companhia com o país, antecipando o lançamento de um novo chip desenhado para o mercado local em setembro.

Na frente de aplicações para modelos de inteligência artificial, foi divulgado que a OpenAI deve em breve lançar um browser próprio, que irá competir com o Google Chrome, o que intensifica a pressão sobre a Alphabet (GOOG: +0,4% na semana), que hoje possui produto dominante no mercado, porém se depara com momento de mudança fundamental no uso de seu produto.

4. X e Tesla: Debandada de executivos próximos a Musk

A crise das empresas ligadas a Elon Musk continua: após notícias de vendas mais fracas da Tesla e pressão política decorrente da deterioração da relação do homem mais rico do mundo com o presidente Trump, nessa semana o destaque foi a renúncia de Linda Yaccarino do cargo de CEO do X (antigo Twitter) após polêmica envolvendo postagens do Grok, agente de inteligência artificial da xAI, startup de inteligência artificial de Musk.

Linda Yaccarino deixou o cargo que ocupava há dois anos, desde que substituiu Musk como CEO da companhia, um ano após a aquisição por US$ 45 bi e fechamento de capital da rede social. Em uma publicação na X anunciando sua decisão, Yaccarino expressou gratidão a Musk e citou “a oportunidade única de realizar a missão extraordinária desta empresa”.

A renúncia ocorre pouco tempo após outras saídas relevantes de executivos próximos a Musk: há cerca de um mês deixaram a companhia Omead Afshar, diretor de operações da Tesla, Milan Kovak, head do programa Optimus e Jenna Ferrua, diretora de RH da Tesla.

As ações da Tesla caíram -0,5% na semana e acumulam queda de -22,4% desde o início do ano.

5. Delta: Guidance impulsiona ações da companhia

Após a divulgação de resultados do 2T25, as ações de Delta Airlines (ticker: DAL) avançaram cerca de 12%, refletindo expectativa de recuperação das viagens, refletida no guidance da companhia para o próximo trimestre, para o qual projeta crescimento de receita entre 0% e 4%.

Alguns destaques do resultado foram o avanço de 63% A/A no lucro líquido da companhia, impulsionado pela boa performance do segmento internacional (viagens para a Europa aumentaram 2% A/A) e de passagens premium. Diante dos resultados, Delta ampliou os dividendos do trimestre corrente em 25%.

Após o anúncio do pacote de tarifas do Liberation Day, a Delta anunciou que fornecer um guidance para o ano inteiro seria “prematuro” diante do ambiente de incertezas. Contudo, diante da resiliência da demanda ao longo dos últimos meses (principalmente por clientes corporativos), a companhia agora divulgou expectativas otimistas para o segundo semestre.

As ações da Delta encerraram a semana em alta de +11,4%, e a divulgação de resultados positiva ajudou a impulsionar pares do setor de aviação, como United Airlines (UAL: +6,5%), American Airlines (AAL: +4,5%) e o ETF do setor (JETS: +3,8%).

Se você ainda não tem conta na XP Investimentos, abra a sua!