![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

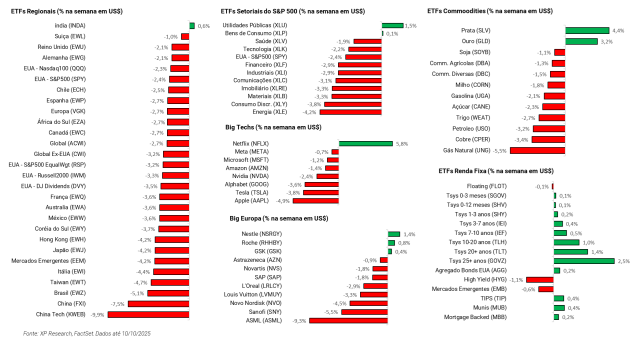

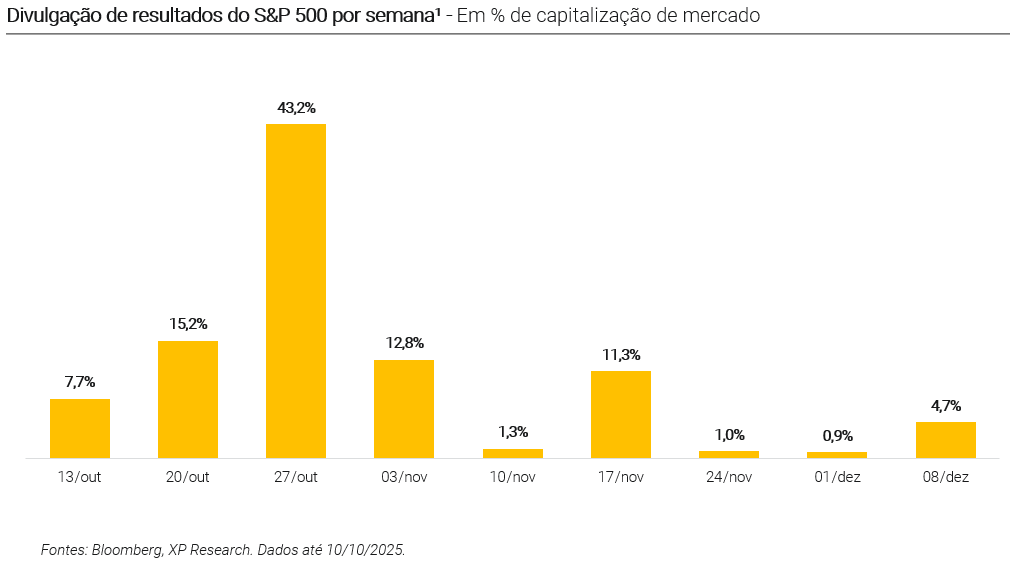

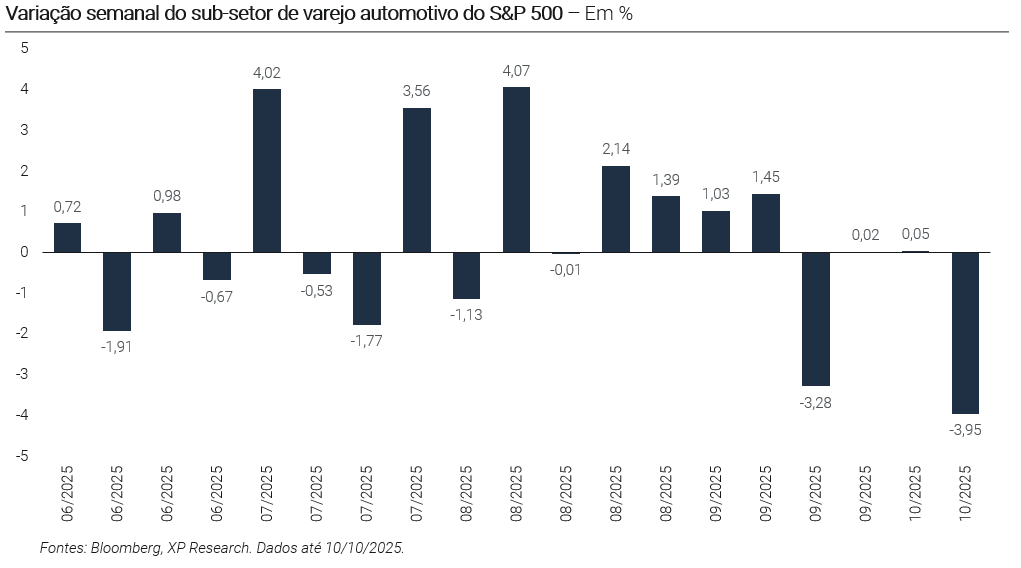

1. Prévia da temporada de resultados do 3T25: Expectativas alinhadas – Guidances, dólar estável e revisões positivas indicam crescimento em linha

2. Economia americana: Mais uma semana de shutdown… e guerra comercial? – Após semana sem avanços nas negociações do shutdown, Trump anuncia tarifas de 100% sobre importações chinesas

3. Inteligência artificial: O ciclo que move a nova economia – OpenAI e AMD fecham acordo bilionário, SoftBank faz novos investimentos e Dell eleva metas de crescimento

4. França e Japão: Divergência de caminhos – Japão com apostas em mais estímulos fiscais e monetários, França tentando conter crise política que ameaça ativos locais

5. First Brands e Tricolor: Uma nova crise de crédito? – Colapso das companhias levanta temores de uma nova onda de eventos de crédito

1. Prévia da temporada de resultados do 3T25: Expectativas alinhadas

Esperamos uma temporada de resultados do 3T25 com crescimento de LPA em linha com as estimativas. O cenário é favorável, marcado por resiliência do consumidor americano, redução das distorções causadas por tarifas e grande proporção de guidances positivos. Porém, vemos que o crescimento de lucro por ação estimado de +8,3% A/A já aponta para uma temporada de resultados forte, mas com desaceleração em linha com o que temos observado. Além disso, apontamos a desregulação do setor financeiro, ciclo de capex, estado do consumidor americano, custos de eletricidade, sentimento das teleconferências de resultados e margens de lucro como fatores importantes a serem acompanhados na temporada.

Principais pontos do relatório:

(i) Sinais da economia: A temporada refletirá um ambiente de resiliência do consumidor, mas com pontos de incerteza macroeconômica. Além disso, vemos que o impulso da depreciação do dólar pode perder força;

(ii) Sinais do mercado: Durante o trimestre, as estimativas para o 3T25 tiveram uma trajetória atípica, com leve aumento do crescimento projetado do LPA. As companhias também seguiram otimistas em seus guidances, podendo indicar resultados fortes, mas ainda assim sem surpresas positivas;

(iii) Big Techs: Mais uma vez, espera-se que as “outras 493” empresas contribuam mais para o crescimento do S&P 500 que as Magnificent 7. Em parte, a expectativa pode ser explicada pela estagnação do dólar no período;

(iv) Pontos a serem monitorados: Com o período de shutdown do governo americano, vemos que a temporada de resultados será ainda mais determinante para a direção da política monetário americana. Com isso, apontamos atenção para fatores como margens de lucro e estado do consumidor.

Confira o relatório completo:

2. Economia americana: Mais uma semana de shutdown… e guerra comercial?

Entramos na segunda semana do shutdown do governo americano, que se tornou mais do que um impasse orçamentário, virando quase um teste de força política com efeito dominó na economia real. Desde 1º de outubro, gastos discricionários do governo estão paralisados ema vez que não houve consenso para aprovação de nenhuma das 12 leis orçamentárias, até o final do ano fiscal, com disputa ao redor da pauta de saúde. Democratas condicionam a aprovação de qualquer continuing resolution ou stopgap à extensão de subsídios do ACA (Affordable Care Act, que ficou conhecido como Obamacare) e reversão de cortes no Medicaid, enquanto republicanos querem reabrir o governo primeiro e discutir depois. O resultado disso é que os serviços “não essenciais” seguem parados, dados oficiais suspensos e cerca de 40% do funcionalismo (algo como 750 mil pessoas) não estão recebendo salários.

Nas negociações dessa semana, não ocorreram avanços. O Senado votou, pela sétima vez, versões rivais para reabrir o governo e nenhuma atingiu os 60 votos. O senador Chuck Schumer verbalizou a confiança democrata (“cada dia fica melhor para nós”), enquanto o líder republicano John Thune pediu que “cinco democratas venham à razão”. Na Câmara, o speaker Mike Johnson manteve os deputados fora de Washington alegando que “a Casa já fez sua parte” ao aprovar um stopgap de sete semanas, ao mesmo tempo que responsabilizou os democratas pelo risco de atraso no pagamento a militares e funcionários. Até medidas pontuais, como um voto isolado para pagar as Forças Armadas, viraram disputa interna no próprio Partido Republicano.

No campo das ameaças, a Casa Branca endureceu o tom. Trump disse abertamente que pretende usar o shutdown para “cortes permanentes” em programas associados aos democratas, e Russel Vough, chefe de orçamento de governo, anunciou que os cortes já começaram. Além disso, o presidente sinalizou que o pagamento retroativo a servidores não é garantido. Secretários passaram a veicular mensagens em aeroportos culpando os democratas, além de a administração congelar verbas em projetos de estados azuis. Na prática, além das licenças não remuneradas, cresce a ameaça de demissões (RIF) em agências já esvaziadas, o que aumenta a probabilidade de que o choque do shutdown se torne permanente.

Em meio ao impasse doméstico, Trump também abriu uma nova frente de tensão internacional. Na sexta-feira, o presidente anunciou uma tarifa adicional de 100% sobre todas as importações da China a partir de 1º de novembro, ou antes, caso Pequim não reverta restrições à exportação de terras raras. A medida inclui ainda controles sobre “qualquer software crítico” e foi interpretada como o início de uma nova rodada da guerra comercial e tecnológica entre as duas potências. O anúncio veio horas depois de o governo chinês impor limites à exportação de minerais estratégicos usados em semicondutores e equipamentos militares. O S&P 500 caiu 2,7% no dia, mas grande parte ainda poderá ser precificada na segunda-feira na abertura do mercado.

Os impactos na economia real já são palpáveis. Sem orçamento, BLS e outras agências suspenderam divulgações de dados: não tivemos payroll, enquanto CPI e vendas no varejo também correm risco. O Fed perde bússola às vésperas de uma reunião importante para decisão do rumo da política monetária, e o mercado passa a operar “no escuro”, recompondo narrativas com dados privados (ADP, sondagens). No dia a dia, faltam controladores de tráfego aéreo (gerando atrasos e cancelamentos de voos), pesquisas no NIH e CDC ficam paradas, repasses de verbas e contratos atrasam. O efeito direto no PIB é modesto se o impasse for curto (estimativas de –0,1 pp a –0,2 pp por semana, depois parcialmente recuperados). Mas o risco deixa de ser “ruído” se: (i) a paralisação se estender, (ii) houver demissões permanentes e (iii) não houver pagamento retroativo. Nesse caso, o choque vira renda menor, consumo menor e mais incerteza fiscal.

3. Inteligência artificial: O ciclo que move a nova economia

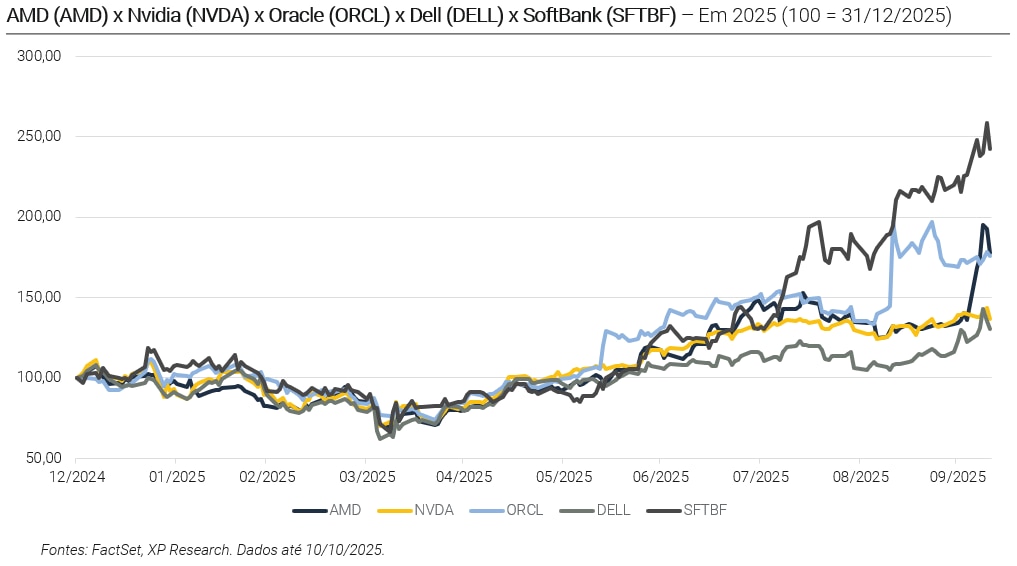

As notícias da semana ligadas a inteligência artificial tiveram clima de IPO party, mas sem os barulhos de sinos. O motivo da festa foi a parceria multibilionária entre OpenAI e AMD, em um acordo de cinco anos para 6 GW de capacidade usando os chips MI450 da AMD a partir de 2026, com uso já de 1 GW no segundo semestre do ano que vem. Para ancorar o compromisso, a OpenAI ganhou bônus de subscrição de até 160 milhões de ações (~10%) da AMD a US$ 0,01 por ação. Para a AMD, a CEO Lisa Su fala em “dezenas de bilhões” de receita até 2027. Para a OpenAI, Sam Altman diz que o gargalo é o poder de computação, e quem garantir silício e energia agora, colhe escala depois.

O movimento sozinho parece apenas mais um acordo, mas somado à negociações recentes se torna parte de um sistema de economia circular que virou tema em Wall Street. OpenAI, Nvidia, AMD, Oracle: todas agora conectadas por uma teia de investimentos e contratos cruzados que alguns analistas têm chamado de “AI circular deals”. São acordos em que as mesmas empresas financiam, compram e distribuem entre si a infraestrutura que mantém a engrenagem girando. De um lado, isso mostra confiança devido a aposta coletiva na escalada da demanda por chips e data centers. Do outro, acende alertas sobre concentração e temores de bolha, já que, afinal, boa parte do crescimento projetado para o setor vem do próprio setor, em um ciclo que parece se retroalimentar.

Enquanto os holofotes estavam sobre os chips, o SoftBank seguiu um caminho paralelo. O grupo japonês anunciou a compra da divisão de robótica da suíça ABB por US$ 5,4 bilhões, marcando sua entrada definitiva na fronteira que Masayoshi Son, CEO do SoftBank, chama de Physical AI. A ideia é levar a inteligência artificial para o mundo físico, unindo “cérebros digitais e músculos mecânicos”. É uma aposta que amplia o alcance do portfólio do SoftBank, hoje centrado em LLMs através do investimento na Arm, e posiciona o grupo como um dos articuladores de uma nova fase da automação global.

Fora do eixo dos chips, a Dell também surfou na onda recente de interesse por AI. A companhia elevou suas metas de crescimento de receita de longo prazo para 7% a 9% ao ano, citando “demanda sem precedentes” por infraestrutura de AI. A empresa pretende dobrar as vendas de servidores de inteligência artificial até 2026, sustentando a tese de que o boom da tecnologia está se espalhando pela cadeia de hardware.No fim, vemos que a mensagem da semana foi de que a inteligência artificial segue experimentando sua fase de infraestrutura. A corrida não é apenas por modelos que possam otimizar cada vez mais os negócios, mas antes passa por quem consegue entregar energia, chips e servidores suficientes para sustentar a gigantesca expectativa de crescimento.

4. França e Japão: Divergência de caminhos

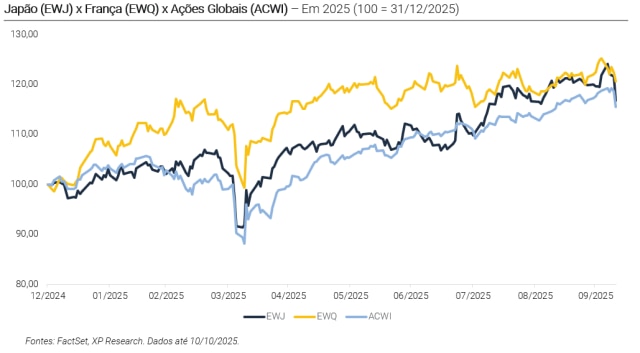

Algumas semanas atrás, comentamos sobre a troca de governos no Japão e na França, além de como, apesar da instabilidade política, os mercados reagiram de forma positiva. Investidores viram as mudanças como oportunidade de renovação e estímulo, especialmente diante do enfraquecimento econômico e das incertezas globais. Desde então, os desdobramentos confirmaram uma parte dessa leitura: no Japão, o entusiasmo inicial com Sanae Takaichi deu lugar à preocupação, após colapso da coalizão que sustentava o governo. Já na França, Emmanuel Macron tenta conter uma crise política que ameaça o orçamento e mantém a pressão sobre os ativos locais.

No Japão, a escolha de Takaichi, que deve ser a primeira mulher a assumir o cargo de primeira-ministra, sinaliza continuidade do “Abenomics” (conjunto de políticas econômicas lançadas pelo ex-primeiro-ministro Shinzo Abe para tirar o Japão de duas décadas de estagnação e deflação), combinando gasto público alto e juros baixos. Ela é vista como defensora de políticas de estímulo e contrária a novas altas de juros pelo Banco do Japão, o que reduziu as apostas de aperto monetário ainda esse ano. O resultado imediato foi um rali nas ações japonesas, queda nas taxas dos títulos de curto prazo e um iene ainda mais fraco. Porém, alguns dias depois da notícia inicial, o desmoronamento da aliança entre o Partido Liberal Democrata (PLD) e o Komeito encerrou um pacto de mais de 25 anos e enfraqueceu Takaichi antes mesmo de sua confirmação como primeira-ministra. O episódio abalou os mercados, com previsão de queda do índice Nikkei na reabertura após o feriado. Ainda assim a escolha de Takaichi como líder do PLD continua sendo vista como um sinal de continuidade da políticas de Shinzo Abe.

Na França, o presidente Emmanuel Macron enfrenta o momento mais delicado de seu segundo mandato. Após a renúncia de Sebastien Lecornu, ele enfrenta o dilema de escolher entre três alternativas: (i) nomear um novo primeiro-ministro que consiga montar um orçamento com apoio da oposição; (ii) dissolver novamente o parlamento e convocar eleições (o que já foi feito no ano passado e poderia favorecer a extrema-direita) ou; (iii) renunciar, chamando assim uma nova eleição presidencial. O Banco da França estima que a incerteza está tirando cerca de 0,2 ponto percentual do PIB, dando indícios que o impasse político já pesa sobre a economia. Os juros dos títulos franceses voltaram a subir, e o spread de 10 anos em relação aos Bunds alemães ficou em torno de 85-90 bps. Ainda assim, o movimento é contido, e o mercado acredita que o BCE interviria caso o estresse aumentasse.

Por fim, Japão e França caminham em direções distintas, mas com um ponto em comum: a política se tornou o principal fator de preço. No país asiático, a nova liderança reforça o viés de estímulo, com um iene fraco e apoio às exportadoras. Já na França, o foco é fiscal e político, e o risco é o tempo que o país levará para reconstruir a confiança dos investidores.

5. First Brands e Tricolor: Uma nova crise de crédito?

O colapso quase simultâneo das companhias First Brands e Tricolor reacendeu o temor de uma nova onda de eventos de crédito. À primeira vista, os dois casos parecem vir de cantos diferentes do mercado, com uma sendo fornecedora de autopeças dependente de invoice financing, e a outra uma credora subprime de veículos. Porém, ambas compartilham as mesmas características: o uso crescente de estruturas de financiamento pouco transparentes, fora do balanço, e a substituição dos bancos tradicionais por fundos de crédito privado como principais provedores de capital para empresas em dificuldade. O episódio mais grave, da First Brands, chamou atenção após o desaparecimento de cerca de US$ 2,3 bilhões em ativos, revelado durante o processo de falência. A empresa, que levantava capital vendendo recebíveis a fundos e seguradoras, entrou em colapso quase instantaneamente, deixando grandes credores como UBS e Jefferies expostos a perdas bilionárias.

O enredo ficou ainda mais denso quando a Raistone, uma das principais financiadoras da companhia, pediu a nomeação de um examinador independente, alegando que a atual gestão não poderia investigar a si própria. A Justiça americana já abriu um inquérito preliminar sobre o caso, enquanto os credores tentam descobrir onde foram parar os recursos levantados via factoring. A resposta do advogado da empresa foi de que simplesmente “não sabem onde está”. O caso mobilizou não só bancos, mas também o mercado de seguros de crédito, já que grupos como Allianz, AIG e Coface haviam emitido apólices ligadas à cadeia de financiamento da First Brands, o que lembrou, em escala e complexidade, o colapso da Greensill em 2021.

A Tricolor, por sua vez, é uma financeira especializada em crédito automotivo subprime com forte dependência de capitação lastreado em ativos. Sua inadimplência agravou a percepção de que parte do mercado de asset-based lending pode estar mais fragilizada do que parece, especialmente diante do aumento de juros e do aperto de liquidez nos EUA. As duas falências somadas colocaram os reguladores em alerta. O Financial Conduct Authority (FCA) do Reino Unido classificou os episódios como “case studies úteis” para avaliar conexões entre bancos e fundos de crédito privado, níveis de alavancagem e concentração de risco.

Mesmo assim, por mais barulho que façam, os casos ainda parecem isolados. A First Brands carrega características específicas, sendo um modelo de financiamento pouco transparente e fortemente alavancado. A Tricolor sofre com o ciclo típico de inadimplência no crédito subprime. Há também amortecedores: parte das exposições é segurada, e os maiores impactos recaem sobre veículos e fundos específicos, não sobre o sistema bancário tradicional. Outro ponto de importante atenção é de que ambas as companhias operaram em segmentos de maior risco, com forte ligação ao público imigrante nos EUA. No caso da Tricolor, a carteira era concentrada em motoristas e trabalhadores sem Social Security Number, um nicho que costuma enfrentar juros mais altos e condições menos transparentes de crédito.

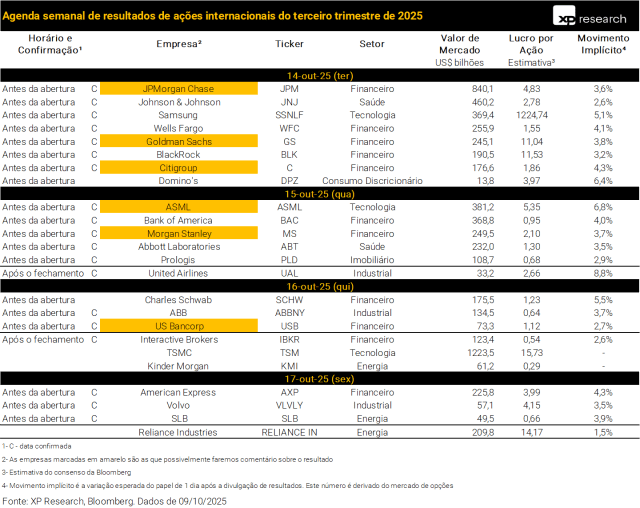

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!