![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

De “bola da vez” para “vacas magras”, com uma perspectiva econômica cada vez mais deteriorada, a Europa segue com desafios significativos no radar. Neste relatório endereçamos os principais riscos da região: 1) crise energética, 2) perspectivas para uma política monetária mais contracionista e 3) projeções de lucro ainda muito otimistas. Reiteramos nossa visão negativa para a região e recomendamos cautela para os investidores que tenham ou desejam iniciar algum tipo de exposição.

O problema da inflação na Europa

Por anos, os países desenvolvidos como os EUA e Europa tinham um “problema” de baixíssimas taxas de inflação, abaixo de suas metas, e como consequência, baixas taxas de juros também. No caso da Europa, bancos centrais da região recorreram à uma ferramenta pouco ortodoxa pra estimular o crescimento e inflação: taxas de juros negativas. Recentemente, o cenário mudou, e as autoridades monetárias começaram a abandonar esse política pra lidar com o problema oposto: de preços subindo muito acima das metas.

Recapitulando, o problema inflacionário da Europa começou em 2021, à medida que a reabertura econômica começou a pressionar as cadeias de suprimentos. Os preços de energia começaram a subir fortemente por conta da forte demanda e da recuperação econômica que ganhou momento.

De “bola da vez” para uma perspectiva cada vez mais deteriorada

Neste cenário, a Europa parecia uma das “bolas da vez” no início de 2022, com um mercado concentrado em empresas de setores cíclicos e em forte retomada econômica. A perspectiva era de controle da pandemia, uma eventual normalização das cadeias de abastecimento e os índices europeus seguiam com múltiplos atrativos em relação aos outros mercados globais.

Até que, em fevereiro de 2022, ocorreu a invasão da Rússia na Ucrânia. O impacto da guerra foi severo no aumento de custos por conta das commodities, e a Europa acabou sofrendo mais. Com 40% do fornecimento de seu gás natural proveniente da Rússia, o continente agora passa por um momento delicado. Além disso, em meio ao conflito militar, a região se uniu com outros países do ocidente aplicando sanções contra a Rússia como forma de penalizá-la, mas que por outro lado exacerbou ainda mais sua crise energética. Atualmente, a população sofre com um forte aumento nas contas de eletricidade, indústrias estão paralisando operações e a forte alta dos preços corrói o poder aquisitivo da população local.

E além do agravamento energético, o Banco Central Europeu também se encontra em meio à uma encruzilhada entre adotar uma postura contracionista e acabar colocando a região em uma recessão ou favorecer o crescimento econômico vs. a estabilidade dos preços. Nos últimos meses, vemos um Banco Central Europeu cada vez mais inclinado para o lado mais contracionista, causando um risco ainda maior para o desempenho dos ativos locais.

Olhando o mercado europeu em mais detalhes

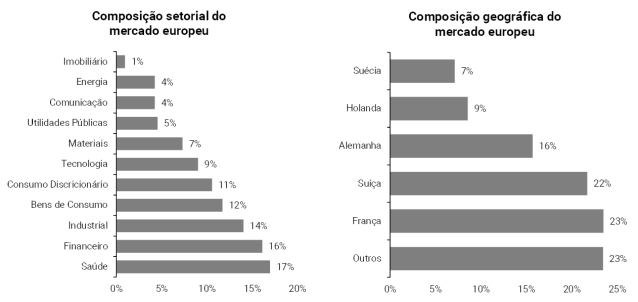

O mercado europeu possui uma composição setorial majoritariamente cíclica, ou seja, ele é bem exposto às tendências do ciclo econômico. Como observado no gráfico acima, setores como: Industrial, Financeiro, Consumo Discricionário, Materiais e Energia representam mais de 50% do índice. Sendo assim, com o risco iminente de uma recessão não só na Zona do Euro, mas também em outras partes do mundo, salientamos a cautela necessária ao montar uma exposição à região.

Em termos regionais, o índice é bem diversificado, com uma concentração inferior à 25% por país. Suas maiores posições são: França, Suíça e Alemanha.

Esta ciclicalidade do índice alinhada a deterioração do cenário macroeconômico da região culminou em uma performance negativa de quase -20% no ano. Este resultado vai em linha com o da bolsa americana, mesmo com o patamar de valuation mais razoável da região ao início de 2022, ilustrando o elevado grau de pessimismo que o mercado possui sobre o continente.

Winter is coming em meio ao xadrez geopolítico

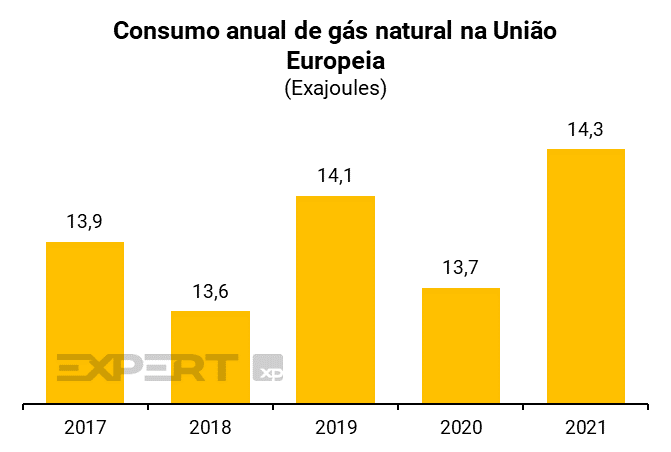

Em 2021, houve uma forte retomada no consumo energético da União Europeia, acompanhando a reabertura econômica após o período pandêmico. Dados da BP Statistical apontam que o consumo total já até mesmo ultrapassava os valores vistos em 2019.

Esta dinâmica de maior demanda em comparação com uma produção ainda reduzida das commodities energéticas começou a servir de vento de calda para a alta das mesmas e, a interferir na alta dos custos da União Europeia.

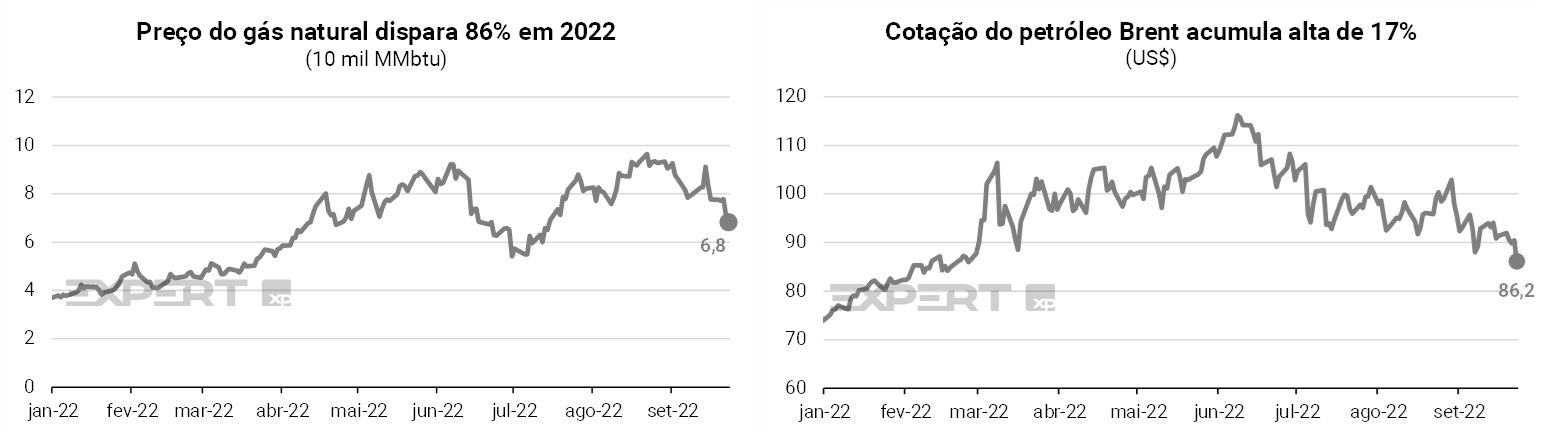

O mercado apertado de energia ainda acabou sofrendo com mais um agravante: a guerra entre Rússia e Ucrânia, que não fazia parte do cenário base dos analistas. Desde o final de fevereiro deste ano, tanto a cotação do gás natural quanto a do petróleo acabaram ganhando um fôlego extra e apreciando ainda mais. No acumulado anual, o gás natural já registra alta de 86%, e o petróleo, 17%:

Agora, a Europa se encontra em uma situação delicada após um erro estratégico de colocar grande parte de sua matriz energética na mão da Rússia (cerca de 40%) e ter apostado agressivamente na transição para as energias limpas, desligando parte de suas usinas termoelétricas e nucleares. Atualmente, o continente possui 89% de suas importações de gás natural provenientes das importações e 96% do petróleo também. Sendo assim, segurar os preços de energia para evitar um colapso econômico necessitaria uma coordenação com diversos fornecedores globais, o que de certa forma é improvável com o forte desequilíbrio entre oferta e demanda que temos presenciado.

Outro agravante é o xadrez geopolítico jogado por Vladmir Putin contra os líderes do ocidente. Após uma série de sanções do ocidente, excluindo a Rússia do sistema do Swift e até mesmo tentando colocar um teto no preço de commodities, e o prolongamento do conflito entre Rússia e Ucrânia, a Rússia começou a retaliar os países europeus oscilando o volume de gás natural fornecido para a União Europeia.

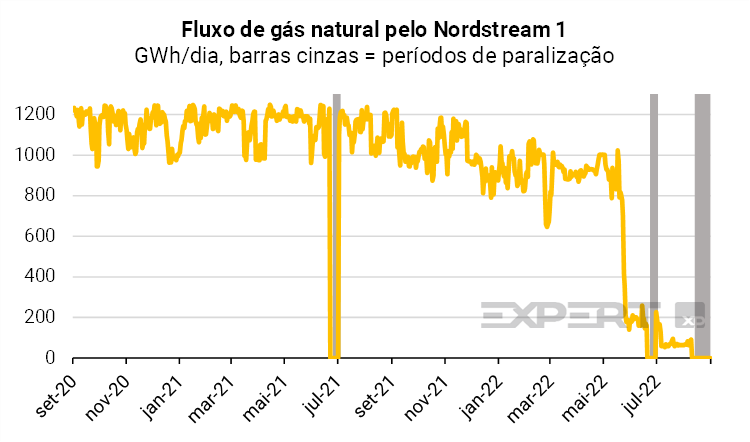

Após a paralisação total do fornecimento de gás natural durante manutenção anual do gasoduto Nordstream 1, que fornece gás natural da Rússia direto para a Alemanha, o abastecimento não foi completamente reestabelecido. Especula-se que isso seja parte da estratégia russa para afetar ainda mais a economia europeia.

Recentemente, o acordo entre os líderes do G7 para colocar um teto no preço do petróleo russo e impedir que o país continue lucrando com a guerra contra a Ucrânia acabou catalisando um corte total no abastecimento de gás natural ao continente europeu. Desde o dia 31 de agosto, o fornecimento de gás natural através do Nordstream 1 está completamente cortado e a Rússia agora alega novos problemas de manutenção no gasoduto.

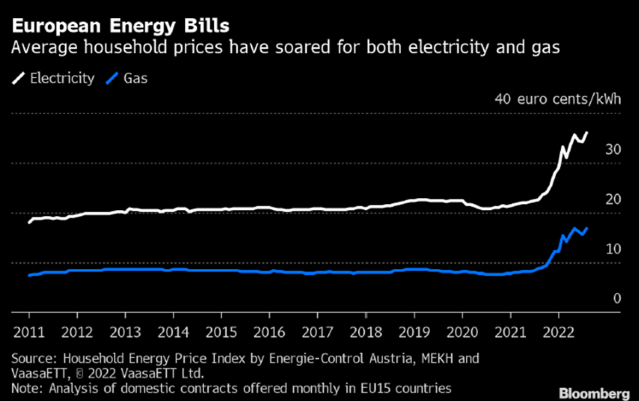

Em agosto, o preço médio de eletricidade e gás subiram 67% e 114%, respectivamente, em 1 ano, segundo a consultoria VaasaETT conforme mostrado no gráfico abaixo. As consequências desta dinâmica são duras para as economias locais da Zona do Euro. Os preços das contas de eletricidade estão subindo rapidamente, e as famílias e empresas já começam a dar sinais de fragilidade. Em diversos países, já iniciaram-se períodos de racionamento e indústrias importantes como a de alumínio já paralisaram parcialmente algumas operações.

Com isso, a inflação ao produtor da Alemanha segue registrando recordes e em agosto acumulou alta de 45,8% nos últimos 12 meses:

Até o momento, governos da Europa já anunciaram medidas para conter a problemática através de três frentes:

- Redução da demanda energética dos países: a Comissão Europeia propôs que cada membro da organização reduza o consumo de energia em pelo menos 5% durante os horários de pico e pelo menos 10% da demanda energética total até março de 2023;

- Teto no preço cobrado nas contas de energia pelas empresas de utilidades públicas: os países estão estabelecendo limites de faturamento e lucratividade para as empresas de utilidades públicas, principalmente nas de baixo custo de produção que vêm se beneficiando do aumento nos preços de eletricidade para controlar o a alta generalizada das contas de energia.

- Incentivos fiscais para aliviar o aumento de custos das famílias e empresas: pacotes fiscais para aliviar os custos das famílias e negócios que já somam mais de US$ 375 bilhões, uma medida que acaba sendo um pouco insustentável à medida que o balanço fiscal da região segue comprometido desde a pandemia.

E falando em fiscal…

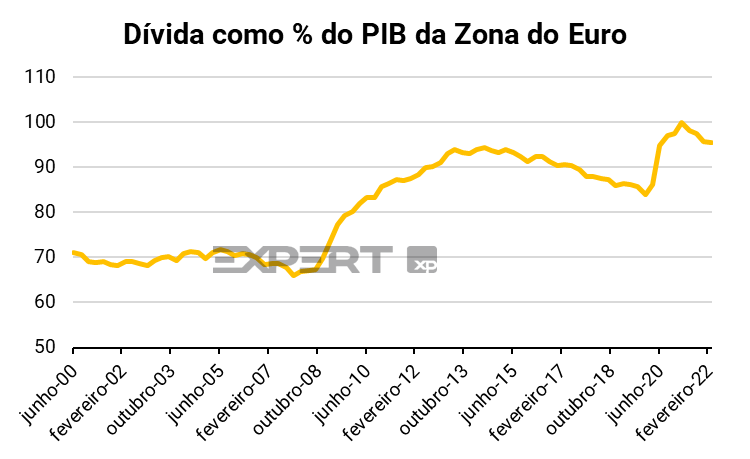

A Europa se encontra com um alto patamar de endividamento, o que dificulta não só a questão dos pacotes para aliviar os custos de energia como também a coloca em uma posição desfavorável em caso de recessão.

Caso os governos comecem a gastar mais, é provável que o Banco Central Europeu terá que subir mais os juros para garantir a convergência da inflação para a meta. Além disso, com os juros subindo, o custo da dívida fica mais caro.

Ainda assim, na visão do nosso time de macroeconomia global é que é muito provável que a dívida pública dos países da Europa vai aumentar ainda mais nos próximos anos por conta de: 1) subsídios altos para conter os preços altos de energia, e 2) crescimento mais baixo que reduz a arrecadação dos governos.

Por outro lado, os governos provavelmente vão sofrer ao tentar compensar estes gastos mais altos cortando despesas em outros setores da economia.

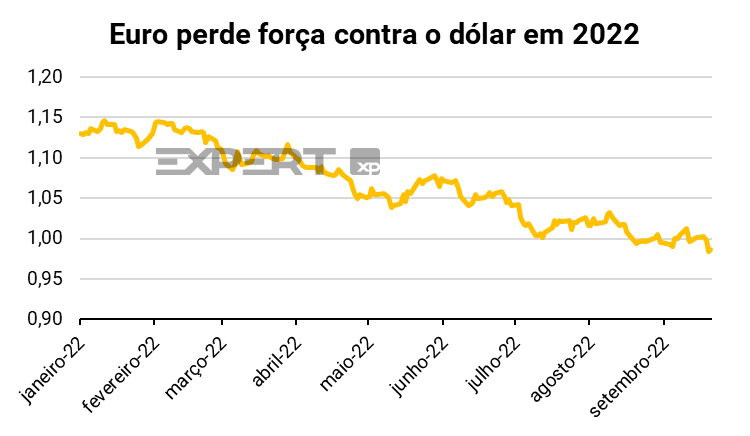

Outro agravante do cenário é a questão cambial: o euro vem sofrendo com uma forte desvalorização, principalmente frente ao dólar americano. O ritmo mais acelerado de altas do Federal Reserve tende a acentuar esse movimento. O saldo desta desvalorização acaba sendo negativo para os países da Zona do Euro, uma vez que os mesmos enfrentarão custos de importação mais elevados e isso pode alimentar a inflação local já elevada.

Na frente monetária, enxergamos razões para um Banco Central Europeu mais hawkish

Na nossa visão, as decisões de política monetária europeia deverão tender para o lado mais contracionista daqui pois: 1) o mercado de trabalho se mantém apertado assim como nos EUA, e 2) o nível de inflação continua elevado. Abaixo detalhamos esses dois fatores.

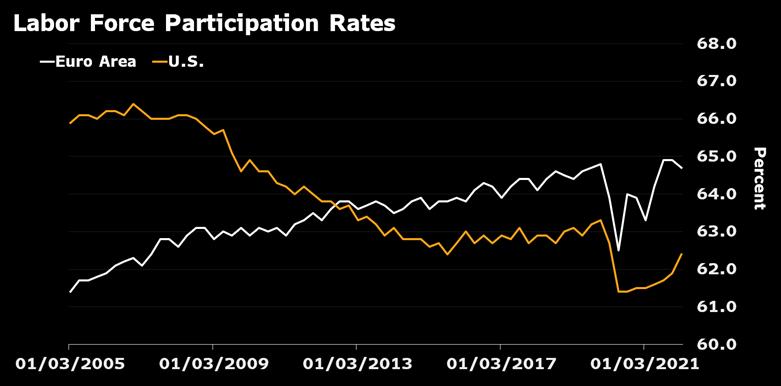

1) O mercado de trabalho apertado pode pressionar a inflação: A taxa de desemprego da Zona do Euro registrou 6,7% no último trimestre. Isto sugere uma forte recuperação do mercado de trabalho em relação pico do desemprego de 8,5% em 2020. Não só os danos da crise catalisada pela Covid-19 parecem amplamente reparados, mas também a leitura mais recente é a mais forte em décadas.

Além disso, a taxa de participação na zona do euro não sugere cicatrizes no mercado de trabalho: a oferta de mão de obra na Zona do Euro não foi reduzida pela pandemia, como vimos ocorrer nos EUA. A taxa de participação, que mede o número de pessoas trabalhando ou buscando ativamente trabalho, como percentual do total da população em idade ativa, atingiu 64,7% no 1T22, nível bem próximo à participação de 64,8% no final de 2019.

Os programas de retenção de empregos dos governos reduziram o fluxo de pessoas do emprego para a inatividade, impedindo um declínio muito maior na participação das pessoas no mercado de trabalho. A taxa pode aumentar ainda mais à medida que a maior demanda por mão de obra aumenta os salários e torna o trabalho mais atraente. Sendo assim, ao contrário dos EUA, a Europa não deverá presenciar um aumento em sua taxa de desemprego. A única saída para desaquecer o mercado de trabalho pode ser uma desaceleração de crescimento.

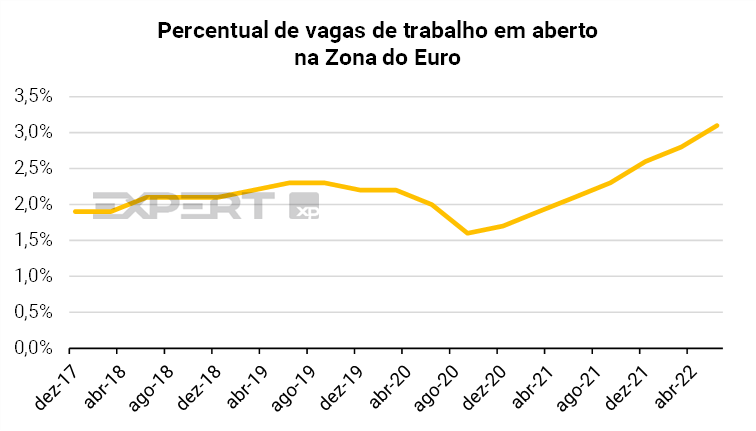

Na outra ponta, o aumento do número de vagas de emprego pode colocar mais pressão sobre os salários. O aumento da taxa de vagas em aberto sugere que a economia pode estar enfrentando alguma escassez de mão de obra apesar da recuperação da taxa de participação. Esse indicador mede o número de vagas em aberto como porcentagem do total de vagas de emprego. O índice ficou em 3,2% no 2T22, a leitura mais alta desde que o dado começou em 2006 e se compara com uma média de 2,3% para 2019.

Olhando para frente, embora o BCE projete que o desemprego começará a aumentar a partir do ano que vem, o aperto do mercado de trabalho os faz acompanhar de perto o crescimento dos salários para efeitos de segunda ordem na inflação e, caso o arrefecimento não ocorra, isso coloca pressão para um aumento acima do esperado na taxa básica de juros da região.

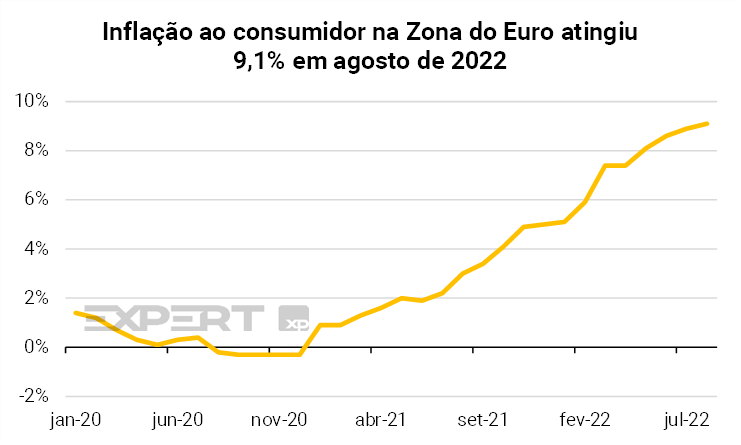

2) Inflação bem distante da meta: O acumulado dos últimos 12 meses da inflação ao consumidor ficou em 9,1% na Zona do Euro e atingiu um novo recorde histórico em agosto. Este número segue bem distante da meta de 2% e pode se apresentar como mais inercial que o antecipado, contribuindo também para riscos altistas na taxa básica de juros europeia.

Projeções de lucro não incorporam pressões nas margens

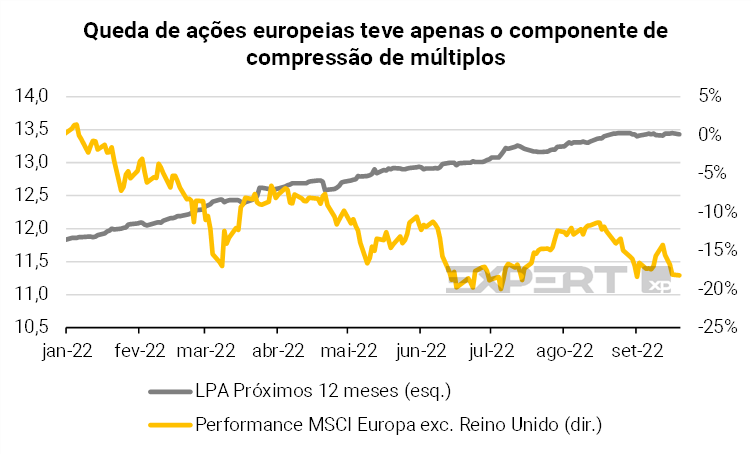

Assim como nos EUA, a correção do índice de ações europeu é atribuída majoritariamente ao mercado antecipando o cenário conturbado daqui para frente e retirando prêmio do valuation da região. Sendo assim, na nossa visão com as perspectivas de desaceleração econômica e pressão de custos, as projeções de lucro podem estar um pouco otimistas para o momento. Consequentemente, uma revisão de lucros para baixo pode impulsionar uma queda adicional das bolsas europeias.

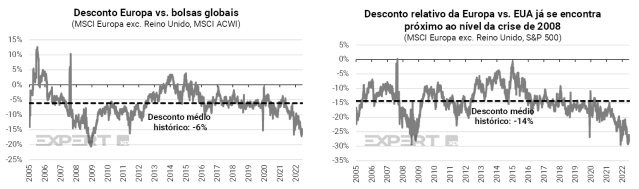

Valuation: Em linha com padrões históricos e descontado no relativo

Em termos de valuation, o índice europeu já sofreu com uma forte compressão de múltiplos. Embora ainda possuímos uma visão negativa para as projeções de lucro futuras, o mercado parece já ter antecipado parte da contração futura na lucratividade das empresas. Abaixo analisamos o patamar de precificação no que tange o histórico do índice e no relativo contra os pares globais.

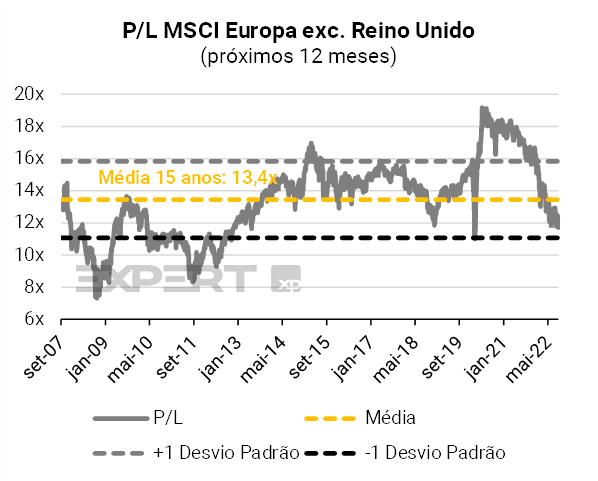

Atualmente, o Preço/Lucro (P/L) do índice europeu se encontra em 11,6x. Embora levemente abaixo da média histórica de 13,4x, o P/L ainda está fora da banda inferior do desvio padrão, ou seja, não é necessariamente um valuation tão atrativo assim comparado ao histórico.

Já no relativo aos outros mercados, o desconto parece mais interessante. Contra o S&P 500, o índice europeu já negocia com um desconto de -28%, em linha com o desconto de -30% visto na grande crise financeira de 2008. Um padrão parecido também é visto contra o índice de ações globais, o MSCI ACWI, na qual o P/L do mercado europeu negocia atualmente com um desconto de -16%, levemente acima do mínimo de -21% registrado em 2008.

Em termos relativos, enxergamos pouco espaço para uma maior contração no múltiplo europeu. Ainda assim, reiteramos nossa visão negativa para a Zona do Euro e recomendamos cautela. Embora o mercado pareça ter antecipado parte do cenário macroeconômico mais desafiador que está por vir, acreditamos que ainda há mais riscos baixistas nas bolsas europeias.

Como se posicionar?

Para os investidores que desejam iniciar uma posição na região, diante do cenário macroeconômico da Zona do Euro, acreditamos é necessário focar em: i) qualidade, ii) resiliência nos lucros e iii) internacionalização das empresas.

i) É necessário apostar em qualidade no momento atual. A exposição deve ser criada através de empresas lucrativas, com boas margens e vantagens competitivas, para que consigam passar pelo cenário desafiador. Também há a necessidade de cautela quanto ao nível de exposição à alavancagem neste momento de alta na taxa de juros.

ii) Recomendamos exposição à setores e empresas com maior resiliência dos lucros e maior capacidade de rapasse de preços em meio ao aumento de custos.

iii) Um certo nível de diversificação de receitas internacional também é essencial. Acreditamos não ser apropriado concentrar a exposição em empresas muito dependentes da economia interna ou do ciclo econômico da região. Empresas bem diversificadas trazem uma maior resiliência no faturamento mesmo em caso de recessão na Europa.

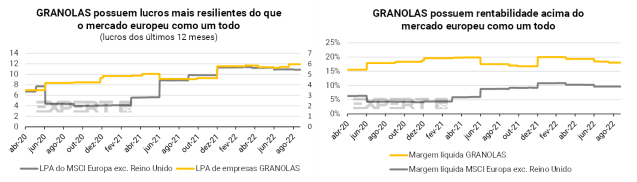

Alinhando todos os fatores descritos acima, acreditamos que as GRANOLAS podem ser uma temática interessante.

GRANOLAS foi uma sigla criada por estrategistas do Goldman Sachs para uma cesta de ações europeias que seriam comparáveis em termos de qualidade as FAAMG’s americanas.

Olhando para o futuro, estas serão as empresas com grande potencial de gerar crescimento de lucros, pagamentos de dividendos sustentáveis e ter balanços saudáveis.

Quais são os nomes e setores presentes nas GRANOLAS?

GlaxoSmithKline – Saúde

Roche Holding – Saúde

ASML – Tecnologia

Nestlé/Novartis/Novo Nordisk – Bens de consumo/ Saúde/ Saúde

L’Oréal – Bens de consumo

LVMH – Consumo discricionário

AstraZeneca – Saúde

SAP/Sanofi – Tecnologia/ Saúde

Conclusão: ainda há fatores de riscos relevantes para investimentos na Europa

Em resumo, enxergamos diversos desafios à frente para os países da Zona do Euro e acreditamos que ainda há um risco baixista considerável para as bolsas locais pelos seguintes fatores: 1) crise energética, 2) riscos altistas para a política monetária, e 3) projeções de lucro ainda muito otimistas. Reiteramos nossa visão negativa para a região e recomendamos cautela para os investidores que tenham ou desejam iniciar algum tipo de exposição.

Para ver o que pensamos sobre as outras regiões globais, veja: Perspectivas de Alocação Global: Com “falcão à solta” e risco de recessão, como investir globalmente?

Se você ainda não tem conta na XP Investimentos, abra a sua!