![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Liberation Day: Trump anuncia pacote de tarifas recíprocas – Tarifas têm base de 10%, sujeitas a alíquotas superiores para “reciprocar” a tributação de parceiros comerciais

2. Economia americana: Num contexto de incertezas ao redor de tarifas, dados ficam em segundo plano – Risco de recessão aumenta

3. China: Downgrade e retaliação às tarifas americanas – China aplica tarifas de 34% contra os EUA

4. Microsoft: Big Tech sinaliza moderação no ritmo de investimentos em AI – Companhia suspendeu ou adiou projetos de data centers em diversas regiões

5. TikTok: EUA voltam a adiar prazo final para venda da operação – Donald Trump assina ordem executiva prorrogando prazo em mais 75 dias

Tudo sobre as tarifas de Trump

1. Liberation Day: Trump anuncia pacote de tarifas recíprocas

Trump anunciou uma tarifa universal com alíquota base de 10%, sujeita a aumentos para “reciprocar” a tributação de parceiros comerciais. O pacote divulgado no evento que ficou conhecido como Liberation Day combina elementos de tarifas para negociação e universais, e se soma às alíquotas vigentes, levando, por exemplo, a carga sobre produtos chineses a cerca de 54% (20% de tarifas preexistentes + 34% de tarifas recíprocas).

Os 10% para todos os países entram em vigor já no dia 5 de abril, enquanto a parcela adicional “recíproca” começa a valer a partir do dia 9. Curiosamente, o cálculo do percentual de tributo aplicado às importações de cada país não foi feito com base na alíquota cobradas por cada um, mas sim a partir do tamanho do déficit comercial dos EUA com cada parceiro comercial. Canadá e México foram exceções à regra, com produtos do USMCA isentos e os demais sujeitos a alíquotas de 10% ou 25%, dependendo do tipo, e produtos que já são alvo de tributação específica, como semicondutores, veículos, aço e medicamentos, ficam isentos de tributação adicional. Para a economia americana, o principal impacto é um choque inflacionário no curto prazo, com incerteza quanto à sua magnitude e persistência. A atividade econômica já dá sinais de desaceleração, e possui potencial de apresentar “parada mais brusca”, com queda na confiança, aumentando os riscos de recessão nos EUA, amplificados pela possibilidade de retaliação.

Confira mais detalhes no relatório completo sobre Liberation Day:

Os mercados reagiram negativamente ao anúncio das tarifas, refletindo o aumento da incerteza e o temos de uma escalada na guerra comercial. Os índices americanos apresentaram forte queda na semana, com o S&P 500 (SPY) recuando -9,1% e o Nasdaq 100 (QQQ) caindo -9,9%. Mercados globais também tiveram semana bastante negativa: o ETF de ações globais (ACWI) caiu -8,8%, e todas as regiões de nosso monitor apresentaram desempenho negativo diante de riscos para cadeias globais de suprimentos. O sentimento de aversão ao risco que dominou os mercados, e também contou com queda nas commodities e disparada nos spreads de crédito ocorreu a despeito de um fechamento da curva de juros na semana (tema #2).

2. Economia americana: Num contexto de incertezas ao redor de tarifas, dados ficam em segundo plano

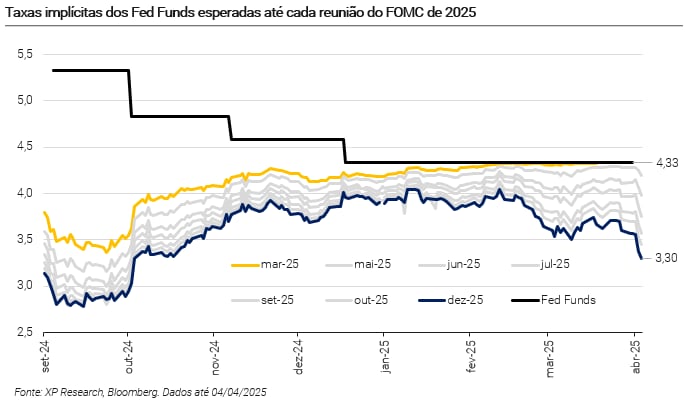

O pacote de tarifas divulgado no “Liberation Day” foi recebido pelo mercado como pior cenário possível, considerando sua magnitude e implicações para preços, atividade econômica e cadeias de suprimento globais. Com isso, o mercado passou a atribuir chance mais elevada de uma recessão nos EUA, penalizou bolsas enquanto as taxas das treasuries caíram com a expectativa de uma reação mais tempestiva do Federal Reserve à expectativa de uma desaceleração da atividade.

O mercado discute qual será a função de reação adotada pelo Fed diante dos riscos presentes no cenário atual. Após ter declarado na coletiva de imprensa que sucedeu a última decisão de juros que o choque de preços provocado pelas tarifas teria caráter “transitório”, ou seja, mais ligado à oferta e que não responde bem aos efeitos da política monetária, Jerome Powell, presidente do Fed, mudou o tom e alegou temer efeitos mais persistentes do choque das tarifas sobre a preços, o que comprometeria a trajetória de convergência da inflação para a meta e poderia ser indicativo de juros mais altos.

Os dados mais recentes do mercado de trabalho americano sugerem resiliência, ainda que em um ambiente de incertezas relevantes. A criação de 228 mil vagas de emprego em março superou amplamente as expectativas (140 mil), sustentada principalmente pelos setores de saúde, assistência social e transporte. No entanto, o aumento marginal da taxa de desemprego para 4,2% (de 4,1%), somado à desaceleração dos ganhos salariais anuais e à queda nas contratações em setores como indústria e serviços profissionais, podem ser indicativos de uma inflexão. O ambiente de incerteza provocado pelo novo pacote de tarifas anunciado na semana (tema #1) reforça a cautela das empresas, que começam a reavaliar planos de expansão e contratação. Os dados de emprego de março praticamente não afetaram o mercado após sua divulgação, já “datados” após os eventos do início de abril.

Já no lado da atividade econômica, se acumularam mais sinais de desaceleração. O PMI para o setor industrial recuou para 49,0 em março, voltando a indicar contração após dois meses de leve recuperação. A queda foi puxada pela fraqueza em novos pedidos e pelo recuo na produção, sinalizando desaceleração na retomada da manufatura. A combinação entre atividade mais fraca e pressão inflacionária levanta preocupações sobre um possível cenário de estagflação.

As taxas das treasuries encerraram a semana em queda: a taxa de 10 anos recuou -26 bps, enquanto a de 2 anos apresentou queda de -27 bps. O mercado passou a esperar 4 cortes de juros até o final de 2025, contra apenas 3 esperados na semana anterior.

3. China: Downgrade e retaliação às tarifas americanas

Em uma semana marcada pelo anúncio de um amplo pacote de tarifas pelos EUA (como comentamos no tema #1), a China permaneceu no centro das atenções como um dos países mais afetados e por ter adotado postura dura em retaliação. Ambos os eventos refletem uma combinação de desafios estruturais domésticos e pressões externas, em um momento em que Pequim busca sustentar seu ritmo de crescimento em meio à desaceleração global e à deterioração fiscal.

A guerra comercial escalou nessa semana após imposição de tarifas “recíprocas” de 34% sobre produtos chineses, que se somam às tarifas preexistentes, chegando a uma alíquota de cerca de 54%. Em resposta, a China adotou medidas de retaliação de mesma magnitude: aplicou tarifas de 34% sobre todas as importações americanas a partir de 10 de abril, limitou exportações de terras raras e incluiu 27 empresas dos EUA em suas listas de restrição. Também foram anunciadas investigações antidumping e suspensões de importações agrícolas específicas. A retaliação foi mais abrangente do que nas rodadas anteriores e eleva o risco de fragmentação comercial, atingindo setores sensíveis como tecnologia, energia e alimentos.

Adicionalmente, a Fitch cortou a nota de crédito de longo prazo da China de A+ para A, destacando o aumento acelerado da dívida pública e a piora nas contas fiscais do governo central e dos governos regionais. A agência estima que a dívida bruta do governo geral alcance 74% do PIB em 2026, contra 60,9% em 2024. O governo chinês tem promovido um esforço fiscal contínuo de estímulo à economia, que enfrenta desafios na frente da atividade econômica, deflação persistente e baixa confiança do consumidor. Pequim reagiu de forma dura ao rebaixamento, classificando a medida como “enviesada”, e reforçou que o país segue com fundamentos econômicos sólidos.

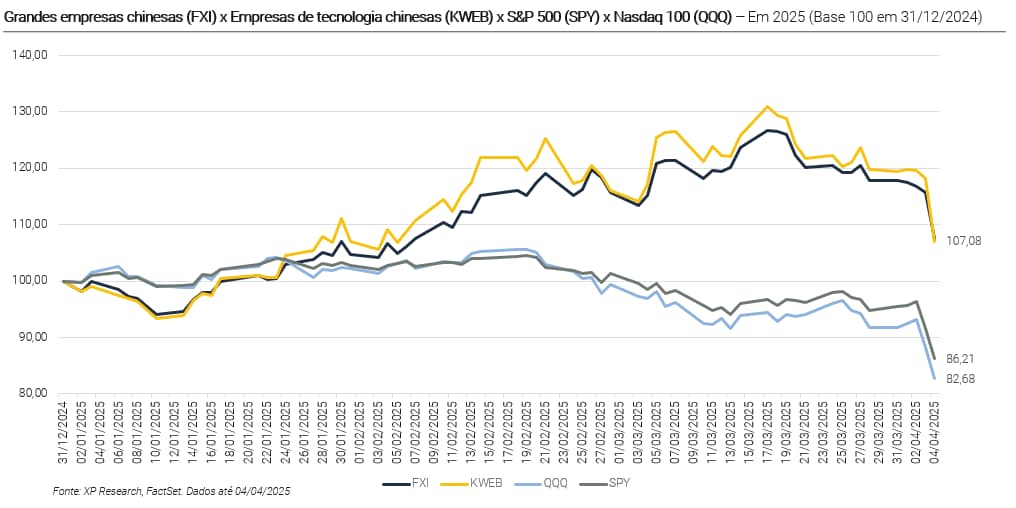

Em um cenário de intensa volatilidade e incertezas elevadas, os mercados penalizaram ativos chineses. O yuan atingiu o menor nível em sete semanas, enquanto os ETFs de Tecnologia (KWEB) e o de grandes ações chinesas (FXI) caíram -10,6% e -8,6%, respectivamente. Investidores reagiram à perspectiva de impacto sobre cadeias produtivas e a atividade global, menor crescimento na China e choque de preços. Segundo estimativas do UBS, as novas tarifas podem reduzir o crescimento do PIB chinês em até 1,5 pp em 2025.

4. Microsoft: Big Tech sinaliza moderação no ritmo de investimentos em AI

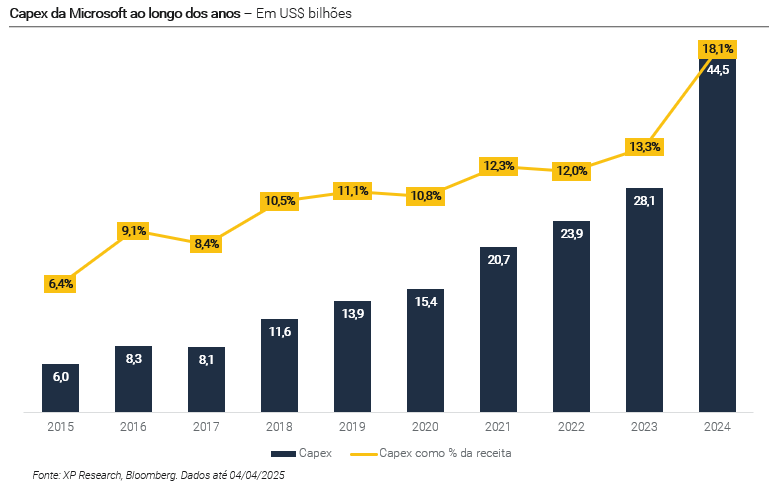

Após dois anos marcados por fortes investimentos em infraestrutura e parcerias estratégicas no campo de AI, que foram um dos fatores que provocaram a grande expansão de múltiplos observada nos últimos anos, a Microsoft (ticker: MSFT) começou a demonstrar mais cautela em 2025. A companhia suspendeu ou adiou projetos de data centers em diversas regiões – incluindo Reino Unido, Austrália, Indonésia e vários estados norte-americanos – levantando dúvidas sobre a intensidade da próxima fase de crescimento em IA e nuvem, ainda que a empresa mantenha seu guidance de US$ 80 bilhões em Capex para o atual ano fiscal.

A decisão reflete ajustes estratégicos após um período de investimentos acelerados, marcado pelo avanço do Azure, a integração dos modelos da OpenAI em seus produtos e aquisições bilionárias como a da Activision. Em uma conferência recente, a CFO Amy Hood destacou que o crescimento da receita da nuvem desacelerou no último trimestre, citando limitações fiscais e uma priorização excessiva de AI nas frentes comerciais, reconhecendo a necessidade de “refinar os investimentos de vendas” para equilibrar a oferta entre os workloads tradicionais e novas soluções em AI.

A notícia teve sua parcela de contribuição para a volatilidade recente no setor de tecnologia (ticker: XLK), embora a maior parte das quedas na semana (MSFT: -5,0%; XLK: -11,6%) seja atribuída às novas notícias sobre tarifas nos EUA (que comentamos no tema #1). Por outro lado, analistas destacam que o movimento pode representar uma normalização tática, com realocação de recursos para projetos com maior visibilidade e retorno ajustado ao risco.

Apesar da desaceleração pontual, a companhia segue em posição de liderança no setor. O portfólio atual, o relacionamento com clientes corporativos e a alavancagem via OpenAI continuam sendo diferenciais competitivos relevantes, restando acompanhar como a Microsoft irá balancear a disciplina financeira com a manutenção de seu posto no setor na próxima fase de monetização da AI.

Conforme comentamos em nosso relatório mensal de janeiro de 2025, a temática de inteligência artificial deve seguir relevante, mas de forma distinta das fases observadas nos anos anteriores. Se em 2023 o rali do tema foi ligado à produção de chips de capacidade mais elevada, em 2024 a alta se estendeu à infraestrutura relacionada à inovação. Em 2025, temos visto um peso mais forte da expectativa de demanda final e o potencial de geração de receita como determinantes da narrativa do tema nas bolsas.

5. TikTok: EUA voltam a adiar prazo final para venda da operação

A saga de quem detém o controle do TikTok nos Estados Unidos se aproxima de um novo capítulo decisivo. Após anos de tensões entre Washington e Pequim envolvendo a segurança nacional americana, coleta de dados e influência sobre o eleitorado jovem, o aplicativo (que já conta com mais de 170 milhões de usuários nos EUA) voltou a ser alvo de intensa especulação. Após aprovação em março de 2024 da lei que prevê a venda da operação americana para um controlador dos EUA, a data limite para a operação já foi adiada uma vez, em janeiro desde ano.

A ByteDance, controladora chinesa da plataforma, teria até este sábado (05/04/2025) para vender sua operação nos EUA para um controlador americano ou enfrentar um banimento nacional da rede social. No entanto, o presidente Donald Trump assinou uma nova ordem executiva prorrogando esse prazo em mais 75 dias, afirmando que está próximo de um acordo e que “não quer ver o TikTok fora do ar”. Como contrapartida, o governo americano considera até mesmo flexibilizar parte das tarifas impostas à China (confira o tema #3), caso Pequim aprove a venda, enquanto a ByteDance confirma que está tendo discussões com o governo americano sobre a situação.

Nas últimas semanas, múltiplos interessados foram especulados como possíveis compradores. O grupo mais próximo de um desfecho envolve investidores americanos como Blackstone, Andreessen Horowitz e General Atlantic, numa estrutura em que a ByteDance iria deter menos de 20% da operação, respeitando os limites legais. A Oracle, parceira atual do TikTok nos EUA, assumiria a segurança dos dados. Também houve uma oferta formal da Amazon, vista com ceticismo por autoridades, além de propostas alternativas envolvendo figuras como MrBeast, Alexis Ohanian e Frank McCourt. O Walmart também avalia integrar o grupo de investidores que compraria o TikTok, segundo a ABC News, numa tentativa de pressionar fornecedores chineses por cortes de preços para compensar o impacto de tarifas.

Apesar do nível de incerteza, Trump tem sinalizado otimismo, afirmando que “há muito interesse em manter o TikTok vivo”. Fontes da Casa Branca chegaram a apontar que o anúncio poderia ocorrer até 5 de abril, mas o presidente resolveu prorrogar o prazo. Em paralelo, o governo chinês, que já havia indicado que poderia bloquear qualquer transação que envolvesse o algoritmo da plataforma, está suavizando seu tom, o que pode destravar o avanço nas negociações. Um dos principais entraves atuais ao acordo é quem iria controlar o algoritmo do TikTok após a transação.

Do ponto de vista de mercado, a reação ao avanço da possível transação foi positiva, mas acabou ofuscada pela forte reprecificação dos ativos de tecnologia diante do aumento das tarifas pelos EUA (que comentamos no tema #1). As ações de concorrentes, como a Meta, chegaram a subir no início do ano com a perspectiva positiva de um possível banimento, mas a sinalização de uma venda negociada e a possível manutenção do aplicativo devem limitar ganhos adicionais no setor.