![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Geopolítica: Diplomacia sob a mira de mísseis – Trump ameaça atacar o Irã, mobiliza forças no Golfo e petróleo salta mais de 5%

2. Economia americana: O preço de um shutdown – PIB desaponta, PCE segue acima da meta e o mercado reprecifica cortes de juros

3. Inteligência artificial: Novas atualizações no setor – Amazon, Nvidia, Meta e OpenAI lideram novos ciclos de capex e valuation em IA

4. Warner Bros Discovery: Última chamada – Companhia tem sete dias para revisitar a oferta da Paramount antes de voltar à mesa com a Netflix

5. Kraft Heinz: Trocando cisão por execução – Após resultados fracos, companhia pausa cisão e aposta em turnaround via investimento

1. Geopolítica: Diplomacia sob a mira de mísseis

As tensões entre os Estados Unidos e o Irã dominaram as manchetes geopolíticas nesta semana, depois que o presidente Donald Trump emitiu um ultimato contundente a Teerã. Trump afirmou que decidirá dentro de 10 a 15 dias se atacará o Irã ou se buscará um acordo diplomático, alertando que “coisas ruins acontecerão” na ausência de um acordo “significativo”. O presidente americano já havia declarado na semana anterior que uma mudança de regime no Irã seria “a melhor coisa que poderia acontecer”.

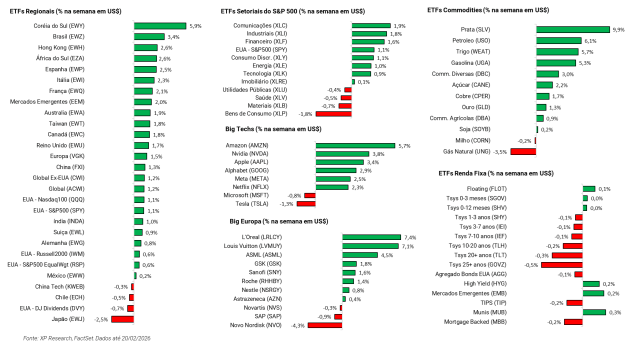

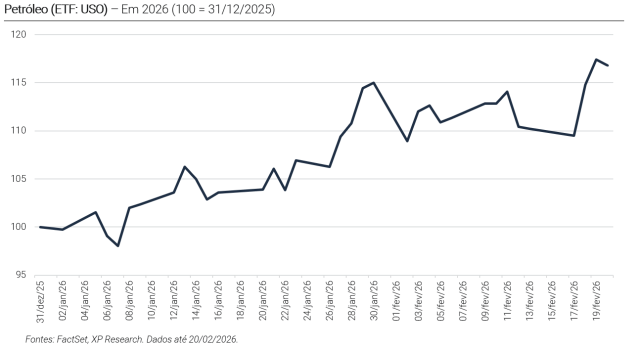

Os EUA reuniram sua maior força militar no Oriente Médio desde a invasão do Iraque em 2003, mobilizando dois porta-aviões e dezenas de navios de guerra, caças e sistemas de defesa aérea. Os mercados de petróleo reagiram com nervosismo, com o Brent subindo mais de 5,2% na semana, chegando a alcançar máxima de US$ 72,25 por barril, maior nível em seis meses.

Trump também lançou simultaneamente seu “Conselho da Paz” em uma reunião inaugural em Washington na quinta-feira, posicionando o órgão como um garantidor da paz no Oriente Médio para rivalizar com a ONU. O presidente dos EUA anunciou um compromisso americano de US$ 10 bilhões com o conselho e afirmou que países como Cazaquistão, Azerbaijão e Arábia Saudita haviam prometido outros US$ 7 bilhões para ajuda a Gaza. No entanto, a reunião chamou atenção pela ausência de muitos aliados tradicionais dos EUA, com apenas Hungria e Bulgária participando como membros fundadores da União Europeia. O encontro foi emblemático da abordagem de Trump para uma nova ordem mundial, combinando iniciativas de paz com incentivos comerciais e financeiros.

Apesar da demonstração de força militar, os esforços diplomáticos continuaram, com negociações nucleares indiretas entre EUA e Irã realizadas em Genebra na terça-feira. Ambos os lados relataram “avanços” nas negociações, com o chanceler iraniano Abbas Araghchi afirmando que haviam “alcançado um entendimento geral sobre alguns princípios para nos orientar daqui para frente”. Segundo autoridades americanas, o Irã deve retornar dentro de duas semanas com “propostas detalhadas para tratar de algumas das lacunas em aberto”. Ainda assim, obstáculos significativos permanecem, incluindo a exigência de Washington de que o Irã abandone permanentemente a atividade de enriquecimento de urânio e a insistência de Teerã de que as conversas se concentrem exclusivamente em questões nucleares, e não em mísseis balísticos e influência regional.

A escalada da crise tem implicações regionais que vão além do confronto imediato entre EUA e Irã. A Guarda Revolucionária do Irã realizou exercícios navais no Estreito de Ormuz, por onde passa cerca de um terço do petróleo bruto transportado por via marítima no mundo, enquanto forças iranianas e russas conduziram exercícios navais conjuntos, elevando a percepção de risco.

2. Economia americana: O preço de um shutdown

Ao final da semana, tivemos um capítulo institucional relevante, mas com impacto limitado para os mercados. A Suprema Corte dos EUA decidiu, por 6 a 3, que a IEEPA (Lei de Poderes Econômicos de Emergência Internacional) não ao confere ao presidente Donald Trump autoridade para impor tarifas de forma unilateral e abrangente, derrubando parte da estratégia tarifária baseada em poderes emergenciais. A decisão reforça que medidas dessa magnitude exigem autorização expressa do congresso, mas não invalida tarifas aplicadas sob outros marcos legais, como as Seções 232 e 301. Do ponto de visto de mercado, o efeito é contido, uma vez que já havia expectativa de reversão judicial, e o próprio governo vinha preparando rotas alternativas.

Veja mais detalhes:

Suprema Corte dos EUA derruba tarifas de Trump; quais os próximos passos?

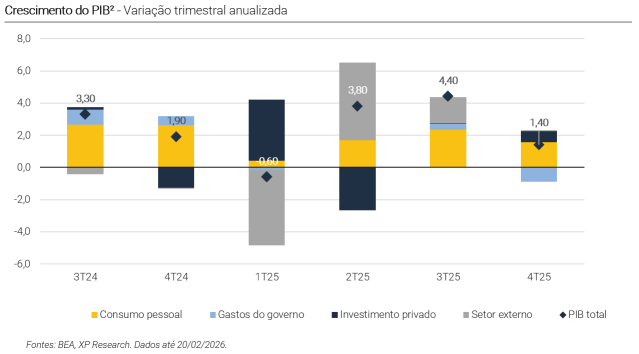

Se o ruído institucional foi bem absorvido, os dados macroeconômicos de sexta-feira trouxeram reprecificação mais concreta. O PIB do 4T25 avançou apenas 1,4% A/A, bem abaixo das estimativas (de 2,8%), enquanto o core PCE acelerou para 3% A/A (contra expectativa de 2,9%), mantendo a inflação distante da meta de 2% do Fed. Até então, o mercado vinha construindo um cenário de até três cortes de juros em 2026, sustentado por desaceleração inflacionária e promessas de estímulos do governo. Porém, com o crescimento frustrando e a inflação persistente, a expectativa agora é de 2,2 cortes em 2026, refletindo um Fed com menos espaço para flexibilizar a política monetária diante de uma inflação que não cede na velocidade esperada.

Embora o shutdown tenha sido apontado como principal vilão, ele não explica integralmente o resultado do PIB. O Departamento de Comércio estima que a paralisação subtraiu cerca de 1 ponto percentual do crescimento, em linha com a conta aproximada de 13 bps por semana. Ainda assim, há cerca de 40 bps “sem explicação” no desvio em relação ao consenso, mas a decomposição do PIB ajuda a entender o quadro. Consumo contribuiu positivamente (+1,6pp), assim como capex (+0,5pp) e investimento privado doméstico, que mostrou resiliência. Porém, gastos do governo caíram 5,1%, com tombo de 16,6% no nível federal, enquanto housing também contribuiu negativamente (-0,1pp). Exportações recuaram e o ritmo de consumo perdeu fôlego frente ao trimestre anterior, sugerindo que a desaceleração vai além do efeito técnico da paralisação.

Esse pano de fundo reacende o debate sobre affordability, ou crise do custo de vida, especialmente no mercado imobiliário. Dados de housing no PIB já indicam fragilidade, e o tema ganhou contornou regulatórios no início da semana. Michelle Bowman, diretora do Fed responsável por regulação e supervisão bancária, sinalizou propostas para reduzir o custo regulatório de hipotecas e incentivar maior participação dos bancos no mercado, hoje dominado por neobanks. A agenda de possível flexibilização, contudo, já enfrenta questionamentos no Congresso, com a senadora democrata Elizabeth Warren pedindo esclarecimento sobre mudanças na supervisão bancária. Em um ambiente de inflação persistente e crescimento moderado, a combinação entre housing, regulação e política monetária deve seguir no centro da discussão macroeconômica nos próximos meses.

3. Inteligência artificial: Novas atualizações no setor

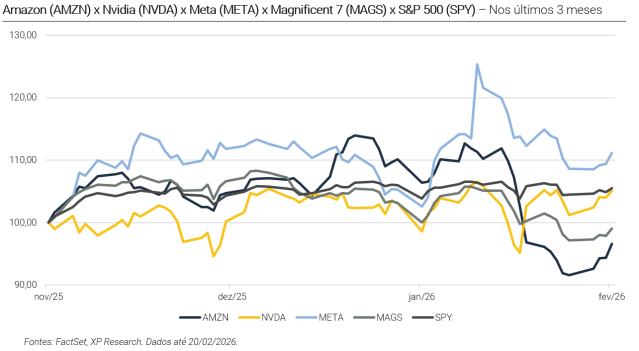

A novas notícias do mundo da inteligência artificial misturam reprecificação de ações, cheques bilionários e tensões geopolíticas. A semana começou com a Amazon no centro das atenções, não por anúncios internos, mas por movimentos relevantes divulgados nos formulários 13F. A Berkshire Hathaway reduziu sua posição e cerca de 75% no 4T25, enquanto a Pershing Square aumentou em 65%, em um contraste que gerou dúvidas no mercado. O papel vinha de uma sequência de 9 quedas consecutivas, acumulando perdas de quase 18%, pressionado após resultados que frustraram expectativas e um plano de US$ 200 bilhões em capex, majoritariamente voltado à expansão da capacidade em AI. Assim, a leitura ficou dividida entre cautela e otimismo no longo prazo.

Se a Amazon lida com o custo da corrida por infraestrutura, a Nvidia segue no centro do ecossistema, e agora em negociações para investir até US$ 30 bilhões na OpenAI, em rodada que pode avaliar a startup em US$ 730 bilhões antes da injeção de capital. O aporte é separado do acordo de US$ 100 bilhões anunciado em setembro para infraestrutura, mas as conversas ainda não estão finalizadas e podem mudar, mesmo contribuindo para a relação entre poder computacional e LLMs. Ao mesmo tempo, a OpenAI também discute captação com outros estratégicos, e a rodada pode alcançar US$ 100 bilhões, possivelmente em duas etapas.

Confira nosso relatório temático para entender mais sobre os acordos da OpenAI:

Sob o olhar da estratégia: Inteligência artificial através dos números

Na outra ponta da cadeia, a Meta ampliou de forma relevante sua parceria com a Nvidia, comprometendo-se a usar milhões de chips, incluindo GPUs de próxima geração, em sua construção de data centers. A companhia planeja gastar até US$ 135 bilhões em AI durante 2026, dentro de um compromisso maior de US$ 600 bilhões nos EUA até 2028, com dezenas de data centers em construção. O acordo também inclui tecnologia de networking e suporte a recursos de AI no WhatsApp. Em um ambiente de restrição de oferta de GPUs, a Meta assegura capacidade enquanto aprofunda relações com a Nvidia.

Porém, inteligência artificial não é só capex e valuation, mas também governança. A Anthropic está em rota de colisão com o Pentágono sobre os termos de uso de seus modelos. A startup, que tem contrato de US$ 200 milhões com o Departamento de Defesa dos EUA (DoD) e já opera em redes classificadas, busca garantias contra uso em armas autônomas ou vigilância em massa. O DoD, por sua vez, quer autorização para “todos os usos legais” sem limitação. Caso não haja acordo, a Anthropic pode até ser classificada como “supply chain risk”, um desfecho complexo para uma empresa recém-avaliada em US$ 380 bilhões.

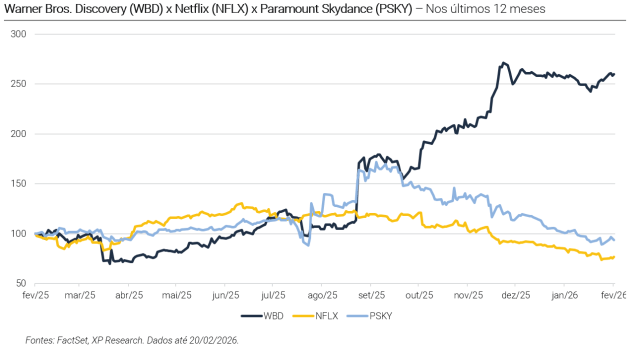

4. Warner Bros Discovery: Última chamada

O roteiro da “novela” de aquisição da Warner Bros. Discovery (Ticker: WBD) ganhou mais um plot twist: quando tudo parecia se encaminhar para o fim, a Warner decidiu reabrir conversas com a Paramount Skydance, porém trazendo o tempo como uma pressão adicional. Sob um waiver de sete dias concedido pela Netflix, a WBD terá até 23 de fevereiro de 2026 para discutir “deficiências” e buscar clareza e certeza para os acionistas, enquanto a Paramount insiste que seu lance não é o melhor que pode oferecer. Do lado da Netflix, Ted Sarandos, co-CEO da companhia, foi direto ao dizer que a ideia é “deixá-los fazerem um movimento”, e só então ver qual será o próximo passo.

Na prática, a dinâmica tem dois lados bem diferentes. A Netflix tem um acordo assinado e recomendado pelo conselho, oferecendo US$ 27,75 por ação, em dinheiro, para ficar com streaming e estúdios (HBO Max e Warner Bros.), enquanto a WBD pretende separar os canais a cabo em uma nova empresa listada, a Discovery Global. Já a Paramount está na ofensiva com uma oferta hostil de US$ 30,00 por ação para comprar a WBD inteira e, segundo a própria Warner, um representante sênior teria sinalizado US$ 31,00/ação caso as negociações fossem reabertas (ainda de forma informal). No pacote, a Paramount também acenou a possibilidade de cobrir o breakup fee de US$ 2,8 bilhões devida à Netflix se o acordo sair, além de um “ticking fee” de US$ 0,25 por ação por trimestre caso a transação não feche até 2027.

Por fim, conflito vai além do preço, enfrentando também a régua regulatória global. A WBD já marcou assembleia especial em 20 de março para votar o acordo com a Netflix, mas ambos os caminhos enfrentam escrutínio. A Netflix reconhece o barulho antitruste por unir grandes players de streaming e rebate com a tese de que o acordo é “pro-consumidor” e tem caminho mais claro; já a Paramount tenta vender a narrativa de aprovação mais fácil, mas carrega o debate sobre funding com sovereign wealth funds do Oriente Médio, além de potenciais questionamentos concorrenciais ao combinar dois grandes estúdios e portfólios de canais. Com ativistas e investidores (como Ancora e Pentwater) pressionando, e com a Paramount ameaçando seguir com tender offer e indicação de diretores, o capítulo desta semana tem cara de “última chamada”: sete dias para transformar ruído em proposta vinculante e, depois disso, a Netflix volta ao palco com o botão de “match” na mão.

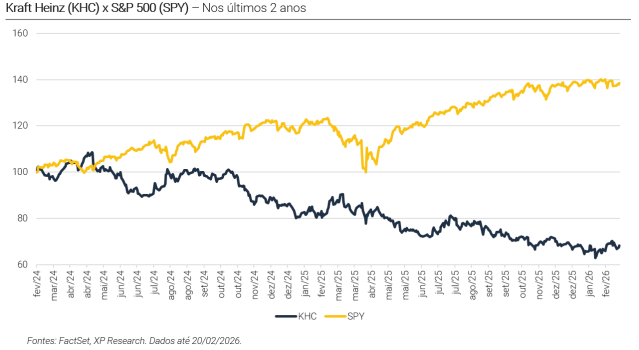

5. Kraft Heinz: Trocando cisão por execução

A mudança de rota da Kraft Heinz pegou o mercado de surpresa e, desta vez, com o aval explícito da Berkshire Hathaway. Poucas semanas após assumir o comando, o novo CEO Steve Cahillane decidiu pausar a cisão anunciada em setembro, que dividiria a companhias em duas empresas listadas e, na prática, desfaria fusão arquitetada em 2015 com o apoio de Warren Buffett. A justificativa veio junto do resultado do 4T25: a oportunidade é “maior do que o esperado” e muitos desafios são “corrigíveis e sob o nosso controle”. Em vez de separar, a prioridade agora é executar e voltar ao crescimento lucrativo.

A mudança de curso ocorre em meio a números que explicam a urgência. Em 2025, as vendas líquidas caíram 3,5% A/A, a margem bruta recuou para 33,3% e a companhia reportou prejuízo líquido de US$ 4,7 bilhões, impactado por perdas não caixa. No quarto trimestre, a tendência seguiu, com receita de US$ 6,36 bilhões (-3,4% A/A) e compressão adicional de margens. Diante desse pano de fundo, Cahillane optou por redirecionar recursos que seriam consumidos pela cisão para um plano de investimento de US$ 600 milhões nos EUA, focado em marketing, vendas, P&D, qualidade e ajustes estratégicos de preço, buscando reanimar o maior mercado da empresa, que vem ficando atrás de outras geografias.

O gesto ganhou peso adicional quando Greg Abel, novo CEO da Berkshire Hathaway e maior acionista da Kraft Heinz (27,5% de participação), apoiou publicamente a decisão. Abel afirmou apoiar a pausa para que a gestão concentre esforços em fortalecer a competitividade e servir melhor os clientes. O respaldo diverge da frustração manifestada por Buffett meses atrás, quando a separação foi anunciada. A Berkshire chegou a registrar junto à SEC a possibilidade de revender até 99,9% da sua posição, o que elevou o tom do debate e levantou dúvidas sobre a convicção no ativo. Com a reversão, o risco de desinvestimento imediato parece arrefecer.

Para sustentar o novo caminho a ser trilhado, Cahillane iniciou mudanças na liderança. Nicolas Amaya assumirá a presidência da América do Norte, substituindo Pedro Navio, com mandato para acelerar estratégia, operações e desempenho no principal gerador de receitas. Ex-Kallanova, Amaya já trabalhou com o CEO e traz histórico em categorias como cereais, congelados e snacks. Em vez de “quebrar para consertar”, a narrativa agora é de simplificar, investir e executar, buscando alcançar a recuperação operacional e disciplina financeira.

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!