![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Com a divulgação do formulário 13F, que revela o posicionamento dos principais gestores institucionais ao final do 4T25, destacamos: (i) setor de tecnologia registrando a maior redução de participação no agregado; (ii) setor de saúde como o principal destaque positivo; (iii) Alphabet com o maior aumento de posição entre as companhias americanas; e (iv) Microsoft com uma liquidação de quase US$ 140 bilhões T/T. Além disso, destacamos fortes movimentações em Big Techs por parte de Berkshire Hathaway, Pershing Square e Bridgewater Associates.

1. O que é o Formulário 13F?

O Formulário 13F é um relatório regulatório exigido pela US Securities and Exchange Commission (SEC) que obriga gestores institucionais com mais de US$ 100 milhões em ativos sob gestão (AuM) a divulgarem, trimestralmente, suas posições em ativos listados nos EUA. O documento deve ser protocolado até 45 dias após o encerramento de cada trimestre, tornando-se público e acessível a qualquer investidor.

A regra abrange hedge funds, asset managers, fundos de pensão, bancos e grandes family offices que detenham valores mobiliários enquadrados como “13(f) securities”. Na prática, o 13F funciona como um “raio-X” periódico do posicionamento comprado de parte relevante do capital institucional nos EUA.

2. O que o relatório revela e o que ele não mostra?

O relatório apresenta, para cada posição reportada, o nome do ativo, seu ticker, a quantidade de ações ou contratos detidos e o respectivo valor de mercado ao final do trimestre de referência. Em geral, o universo de ativos contemplado inclui ações listadas em bolsas americanas, ETFs e determinadas opções negociadas em mercado organizado, como calls e puts. Essas informações permitem ao investidor identificar o tamanho relativo de cada posição dentro do portfólio reportado e acompanhar mudanças relevantes na alocação ao longo do tempo.

Entretanto, é fundamental destacar que o 13F não representa o portfólio completo do gestor. Como dito anteriormente, relatório se restringe aos chamados 13(f) securities, deixando de fora uma série de exposições que podem ser relevantes para a estratégia da instituição. Não são divulgadas nos relatórios: (i) posições vendidas (short); (ii) títulos de renda fixa; (iii) derivativos negociados no mercado de balcão (OTC); (iv) posições em caixa; e (v) ativos internacionais que não se enquadrem na regulamentação específica da SEC. Dessa forma, o documento oferece uma visão parcial, ainda que relevante, do posicionamento do fundo.

Outro ponto importante é a defasagem na divulgação. Como os gestores têm até 45 dias após o encerramento de cada trimestre para protocolar o relatório junto à SEC, o 13F não necessariamente reflete o posicionamento atual da instituição, mas sim uma fotografia de sua carteira ao fim do período anterior. Ainda assim, mesmo com essas limitações, o documento permanece como uma ferramenta valiosa para identificar convicções estruturais, mudanças significativas de alocação e tendências setoriais entre investidores institucionais de grande porte.

3. O tamanho e a relevância do relatório

O universo de gestores que reportam o 13F é amplo e representa uma parcela significativa do capital institucional alocado em ações americanas. Atualmente, milhares de instituições são obrigadas a reportar, abrangendo desde grandes hedge funds até conglomerados financeiros globais. Em termos agregados, os ativos reportados via 13F somam dezenas de trilhões de dólares em valor de mercado, tornando o relatório uma das bases públicas mais relevantes para análise do posicionamento institucional nos EUA. Embora não represente a totalidade do mercado acionário global, e nem mesmo todo o portfólio desses gestores, o 13F cobre uma fatia expressiva do free float das principais companhias listadas no país.

4. Porque isso importa

O 13F é amplamente utilizado pelo mercado porque oferece uma combinação de transparência regulatória e profundidade institucional. Em um ambiente em que grande parte das decisões de alocação acontece de forma privada, o relatório permite acompanhar, ainda que com defasagem, como alguns dos maiores gestores globais estão posicionados em ações americanas. Isso contribuiu para a leitura de tendências mais amplas de mercado, ajudando a identificar mudanças de convicção, rotações setoriais e movimentos de concentração ou redução de risco.

Além disso, o 13F possibilita avaliar o grau de consenso ou dispersão entre grandes investidores. Movimentos coordenados de aumento de exposição a determinado setor podem indicar mudança estrutural de narrativa, enquanto reduções generalizadas podem sinalizar cautela ou realização de lucros. Ainda que não revele a totalidade das estratégias, o relatório oferece um ponto de partida objetivo para compreender como o chamado “smart money” está distribuído no mercado acionário americano.

O acompanhamento do relatório também é particularmente relevante no caso de gestores com abordagem fundamentalista e horizonte de longo prazo. Fundos com filosofia de value investing, por exemplo, tendem a realizar menos rotações táticas e a manter posições por períodos prolongados, o que faz com que mudanças nos portfólios carreguem maior significado. A Berkshire Hathaway, agora liderada por Greg Abel, é um exemplo emblemático disso, já que carrega ações por décadas. Nesse contexto, aumentos relevantes de posição ou introdução de novos ativos por esse tipo de gestor podem sinalizar mudanças importantes na avaliação, tese ou percepção de risco.

Por fim, outro aspecto relevante é o caráter cumulativo do acompanhamento. A análise isolada de um trimestre pode trazer insights pontuais, mas o monitoramente ao longo do tempo permite identificar padrões mais consistentes, como aumento gradual de exposição a determinados temas estruturais (AI, energia, setor financeiro, entre outros) ou movimentos defensivos em momentos de maior incerteza macroeconômica. Nesse sentido, o 13F funciona menos como ferramenta de timing e mais como instrumento de leitura estratégica do posicionamento institucional.

Principais movimentações no 4T25

(i) Mudanças setoriais:

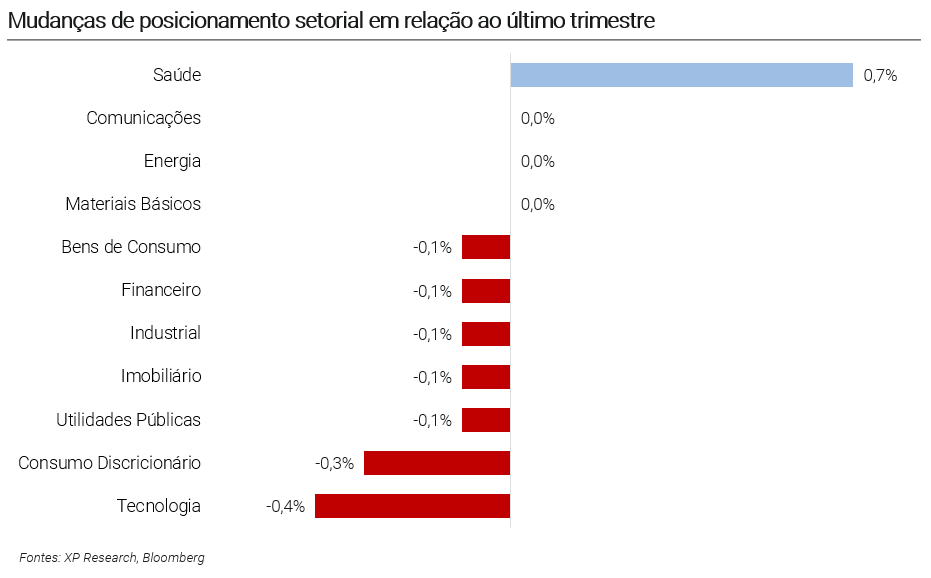

Na comparação entre o terceiro e quarto trimestre de 2025, os dados agregados dos 13Fs indicam uma rotação relativamente moderada, mas com alguns movimentos setoriais claros. O principal destaque positivo foi o setor de Saúde, que apresentou aumento relevante de participação agregada. Esse movimento pode refletir a uma reversão da dinâmica de forte fluxo de saída do setor ao longo de 2025, fazendo com que as gestoras passassem a reduzir os underweights e se aproximar novamente da exposição neutra.

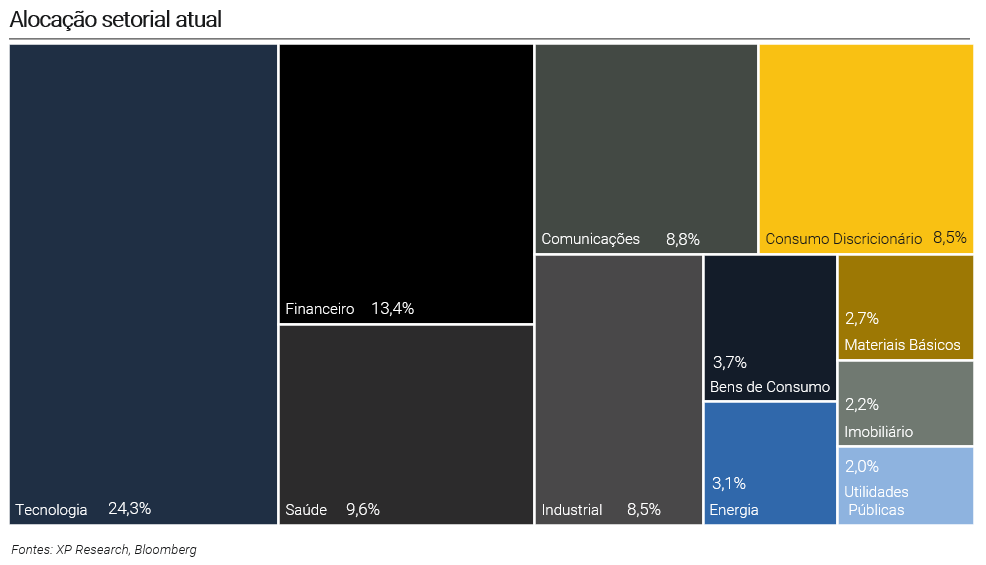

Por outro lado, o setor de Tecnologia registrou redução de participação no agregado, indicando alguma realização de lucros ou rebalanceamento após forte performance anterior. Junto a isso, vemos que o aumento dos temores de uma bolha ligada a inteligência artificial possa ter contribuído para redução da exposição ao setor. Embora continue representando parcela significativa dos portfólios institucionais, o ajuste no trimestre sugere uma postura ligeiramente mais cautelosa ou uma diversificação para outros segmentos.

De forma geral, as mudanças observadas entre o 3T25 e 4T25 não indicam uma rotação setorial abrupta, mas sim um ajuste incremental de alocação, com leve migração de capital para setores como Saúde e redução relativa em Tecnologia e Consumo Discricionário. Esse padrão é consistente com um ambiente em que gestores institucionais realizam rebalanceamentos táticos, mantendo, contudo, a estrutura central de seus portfólios.

(ii) Principais posições aumentadas e reduzidas

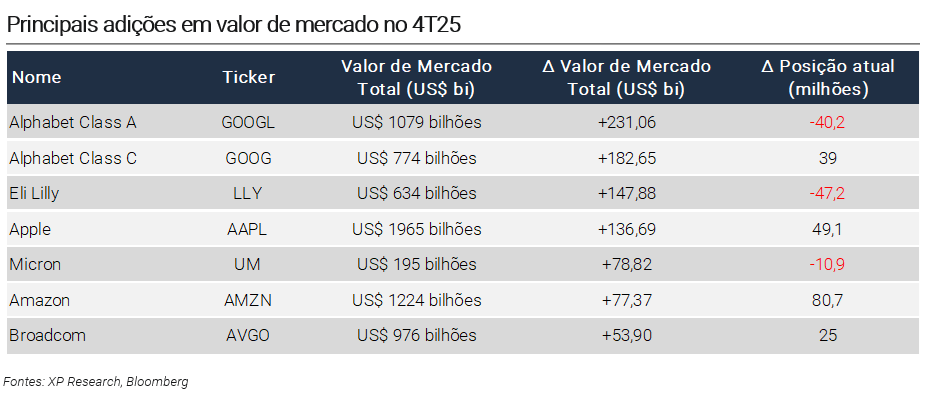

Entre as maiores posições aumentadas, o trimestre foi marcado por compras relevantes em nomes como Alphabet e Eli Lilly, além de exposição adicional a ETFs amplos como o Vanguard S&P 500 ETF (VOO). Também chamam atenção aumentos em Apple, Micron e Broadcom, reforçando que, apesar da leve redução setorial em tecnologia no agregado, ocorreram compras seletivas em large caps.

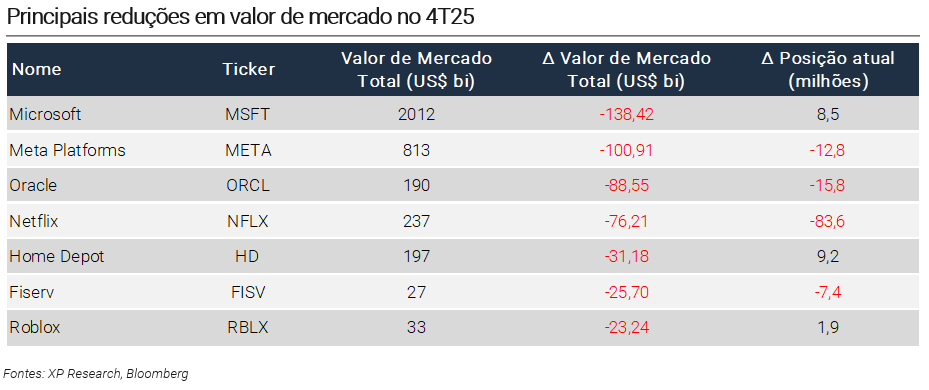

Entre as principais reduções, destacam-se cortes em Microsoft, Meta, Oracle e Netflix, além de diminuições em Home Depot e Fiserv. Dessa forma, fica evidente o caráter mais defensivo dos investidores institucionais durante o último trimestre de 2025, realizando lucros de tecnologia e aumentando exposição em Saúde.

(iii) Movimentações das principais gestoras

Entre os gestores de maior destaque, chama atenção a nova posição de Stanley Druckenmiller em Bloom Energy. O gestor, reconhecido por seu histórico consistente de antecipação de grandes tendências, como sua entrada precoce em Nvidia após o lançamento do ChatGPT, adicionou exposição de aproximadamente US$ 64 milhões na companhia. A tese parece alinhada à aceleração da demanda por energia impulsionada pela expansão de data centers para inteligência artificial, com a Bloom Energy oferecendo soluções de geração elétrica de alta eficiência baseadas em gás natural e hidrogênio.

Ray Dalio, por meio da Bridgewater Associates, manteve discurso público cauteloso em relação ao cenário fiscal americano, mas reforçou exposição relevante às principais empresas de tecnologia. No quarto trimestre, a gestora adicionou posições expressivas em Nvidia, Alphabet, Microsoft e Amazon, evidenciando que, apesar das preocupações macroeconômicas, a convicção na continuidade da revolução de AI permanece elevada. Já a Pershing Square, de Bill Ackman, agiu na contramão do mercado e iniciou nova posição em Meta Platforms, a segunda empresa com maior redução no período, enquanto David Tepper da Appaloosa Management ampliou de forma significativa sua exposição à Micron Technology, dobrando a posição no período. Por fim, após o término da era Buffett, a Berkshire Hathaway fez apenas movimentações pontuais em sua carteira, reduzindo um pouco mais o posicionamento em Apple e deixando apenas cerca de 23% da posição em Amazon que detinha ao fim do 3T25.

Por fim, no campo corporativo, a própria Nvidia ampliou sua aposta estratégica em Intel, após anunciar uma parceria multianual e investimento relevante na companhia. A movimentação reforça a narrativa de reestruturação e potencial turnaround da Intel, ao mesmo tempo que sinaliza a importância da capacidade de produção e da cadeia de suprimentos doméstica no contexto geopolítico atual.

6. Conclusão

Em síntese, os dados do 13F reforçam que, apesar das limitações e da defasagem temporal, o relatório segue sendo uma ferramenta valiosa para compreender o posicionamento do capital institucional. As movimentações recentes indicam que a inteligência artificial e sua cadeia de infraestrutura continuam no centro das alocações estratégicas, inclusive com a divulgação de novas apostas em chips de memória através da Micron, mas estão longe de ser um consenso entre os principais gestores. Além disso, a visão de que de os preços do setor de saúde foram ajustados ao final de 2025 devido aos movimentos institucionais também foi corroborada com a divulgação dos relatórios, mostrando que os ajustes ainda buscam atingir o equilíbrio entre crescimento e risco.

Se você ainda não tem conta na XP Investimentos, abra a sua!