![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Fechamento da temporada de resultados: “Outras 492” levam o S&P 500 ao maior crescimento de lucros em 4 anos – S&P 500 apresenta maior crescimento do lucro por ação desde o pós pandemia

2. Economia Americana: Atividade desacelerando – PIB do 4T24 desacelera para 2,3% e dados do PCE mostram inflação ainda acima da meta

3. Tarifas: Novas informações – Trump confirma tarifas contra Canadá e México para início de março e pretende impor 25% contra a União Europeia

4. Investimentos em Tech: Novos anúncios de Microsoft, Apple, Alibaba e Amazon – Gigantes da tecnologia divulgam fortes guidances de capex para os próximos anos

5. Nvidia: Ações caem 7% em semana de resultado – Investidores ligam sinal de alerta com guidance de margem bruta abaixo do esperado

1. Fechamento da temporada de resultados: “Outras 492” levam o S&P 500 ao maior crescimento de lucros em 4 anos

Confira todos os resultados do 4T24 da temporada internacional

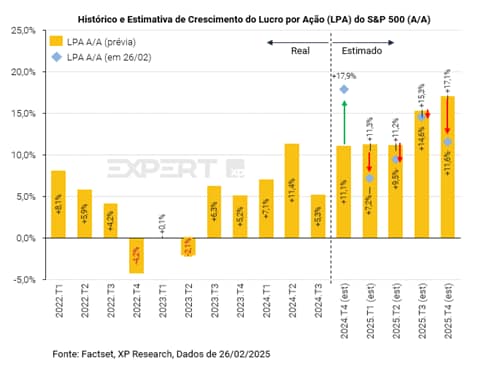

Com 95% das empresas já tendo reportado seus números do 4º trimestre de 2024, o crescimento do lucro por ação (LPA) do S&P 500 ficou em impressionantes +17,9%, 678 bps acima dos 11,1% esperados no início da temporada. Esse é o sexto trimestre consecutivo de crescimento interanual do LPA, com boa aceleração em relação ao trimestre anterior e marcou a temporada de maior crescimento de LPA desde o 4T2021 (+32,8% no pós-pandemia). Com isso, o LPA do S&P 500 em 2024 ficará em torno de US$ 217,63 e chega a +10,4% de crescimento em relação a 2023.

A aceleração no crescimento de lucros deveu-se, principalmente, à performance das “outras 492” empresas do S&P 500, cuja contribuição de 10,8 pontos percentuais para os 17,9% de crescimento anual do LPA S&P 500 foi superior à contribuição das Big Techs pela primeira vez em 2 anos, conforme havíamos antecipado em nossa prévia (Prévia da temporada de resultados do 4T24 nos EUA: Há vida lá fora!) e está muito em linha com a visão do nosso Relatório Onde investir em 2025: seu guia de investimentos, no qual falamos sobre o “Admirável mundo além das magníficas”, em alusão às oportunidades que enxergamos fora das grandes empresas de tecnologia americanas.

Com 95% das empresas já tendo reportado e 10 dos 11 setores já passando de 90% ou mais de completude, vimos:

– Receita: 55% das empresas superaram as estimativas de receita com uma surpresa média de 1,0%.

Destaque positivo para o setor de Saúde com 71% das empresas acima das expectativas e média de +1,2%. Do lado negativo o setor de Utilidades Públicas, com apenas 34% das empresas acima das expectativas e média de -8,5%)

– Lucros: 74% das empresas superaram as estimativas de lucros com uma surpresa média de +7,4%.

Os destaques positivos ficaram para os setores Financeiro (85% das empresas acima das expectativas e surpresa média de +14,4%) e Consumo Discricionário (80% das empresas acima das expectativas e surpresa média de +14,3%). Do lado negativo, o setor Imobiliário (48% / +5,0%) e Utilidades Públicas (48% / +0,3%).

2. Economia Americana: Atividade desacelerando

A economia americana começou o ano mostrando sinais de desaceleração. O PIB do 4º trimestre de 2024 foi confirmado em 2,3% de crescimento anualizado, bem abaixo do ritmo de 3,1% do terceiro trimestre. Essa desaceleração parece ser respaldada por uma série de dados econômicos mais fracos de atividade referentes ao 1º trimestre de 2025, como a queda do consumo em janeiro, a desaceleração no mercado de trabalho e a piora da confiança do consumidor. Com as incertezas geradas pelas ameaças de tarifas (como comentamos mais detalhadamente no tema #3), os investidores começar a reavaliar suas expectativas para o crescimento em 2025.

Os dados de inflação divulgados essa semana trouxeram um alívio parcial, mas ainda deixam o Fed em uma posição delicada. O deflator do índice de consumo pessoal (PCE), índice de preços preferido pelo banco central americano, desacelerou para 2,5% na comparação anual, enquanto núcleo, que exclui alimentos e energia, caiu para 2,6%. Apesar da melhora, os números mensais mostraram uma inflação ainda persistentemente acima da meta de 2% do Fed, reforçando a incerteza sobre o caminho da política monetária.

Com isso, os sinais de desaceleração já começaram a impactar as projeções de crescimento. Agora, o modelo de nowcasting do Atlanta Fed reduziu sua estimativa para o PIB do primeiro trimestre, apontando contração de 1,5% e reforçando o temor de início de um início de ano fraco para a economia americana. Enquanto isso, no setor imobiliário, apesar da queda recente nos juros de hipotecas para 6,88%, a demanda por financiamentos continua baixa, sugerindo que a recuperação do mercado imobiliário pode ser mais lenta do que o esperado.

Diante desse cenário, o Fed se encontra em uma posição delicada. A inflação segue acima da meta, mas a economia está perdendo força, e os sinais de fragilidade no mercado de trabalho começam a surgir.

A curva de juros fechou em relação à semana passada. A taxa das treasuries de 10 anos teve queda de -22 bps, enquanto as de 2 anos recuaram -21 bps. O S&P 500 também apresentou queda durante a semana (-1,0%), mas também foi impactado por outras variáveis, como ajuste de expectativas após o resultado de Nvidia (que comentamos no tema #5).

Assim, os dados econômicos têm surpreendido negativamente, com o índice de surpresa econômica caindo para -16,5. Esse enfraquecimento reforça os sinais de desaceleração e aumenta a incerteza sobre o crescimento em 2025.

3. Tarifas: Novas informações

A sexta semana de governo de governo de Donald Trump foi pontuada por uma série de falas sobre tarifas. O presidente reforçou que não pretende recuar na temática, e afirmou que os impostos sobre importações do Canadá e do México entrarão em vigor no início de março, alegando que os esforços desses países para reforçar a segurança nas fronteiras e conter o tráfico de fentanil não estão sendo suficientes.

Agora, além de México e Canadá, Trump pretende impor tarifas de 25% sobre produtos da União Europeia, acusando o bloco de ter sido criado “para prejudicar os EUA”. A UE já anunciou que, caso as tarifas forem adiante, responderá com medidas à altura, o que aumenta o risco de uma escalada na guerra comercial.

Os impactos já começaram a aparecer. Empresas chinesas estão acelerando mudanças na produção para fugir dos novos impostos, deslocando fábricas para países do Sudeste Asiático, como Vietnã, Tailândia e Indonésia. O movimento lembra a primeira onda de realocação industrial que ocorreu após a guerra comercial iniciada por Trump em seu primeiro mandato, em 2018. Além disso, multinacionais que dependem de fornecedores chineses ou mexicanos estão preocupadas com custos mais altos e possíveis problemas de abastecimento, o que pode levar a choques de preços e até mesmo de oferta dos produtos nos EUA. Nos mercados, os setores automotivo e eletrônico foram os que mais sentiram impacto, com temores dos investidores quanto a descasamentos nas cadeias globais de suprimentos.

Do ponto de vista macroeconômico, com os custos de importação mais altos, gerados pelas tarifas, empresas podem repassar esses aumentos aos consumidores, pressionando preços e elevando a inflação e, se as tarifas se traduzirem em aumentos significativos nos preços, as taxas de juros podem se manter elevadas por mais tempo.

A grande questão é a incerteza associada aos próximos passos de Trump, considerando seu histórico de ameaçar tarifas e depois recuar, o que deixa empresários e investidores sempre em modo de espera, e suscita cautela nos mercados.

4. Investimentos em Tech: Novos anúncios de Microsoft, Apple, Alibaba e Amazon

Investimentos em inteligência artificial estão em foco neste ano, especialmente após o evento Deepseek, que provocou intensa volatilidade nos mercados ao levantar dúvidas sobre a necessidade do capex elevado que as empresas de tecnologia têm empenhado para avançar em AI.

No final da semana passada, a Microsoft reiterou seu plano de investir mais de US$ 80 bilhões em infraestrutura de inteligência artificial em 2025, mas resolveu realizar alguns ajustes no ritmo. A empresa teria cancelado alguns contratos de leasing de data centers, levantando dúvidas sobre uma possível desaceleração na demanda por AI. Isso pegou o mercado de surpresa, alimentando temores de que o crescimento projetado para o setor esteja aquém da demanda real. Ainda assim, a empresa garante que está otimizando sua expansão e que o crescimento segue forte.

Na contramão da Microsoft, a Apple anunciou um compromisso massivo de investir US$ 500 bilhões nos EUA ao longo dos próximos 4 anos. Em um momento que as grandes empresas de tecnologia buscam expandir sua infraestrutura para AI, a Apple decidiu reforçar sua presença doméstica, possivelmente como um escudo contra novas tarifas comerciais. O plano inclui a construção de uma fábrica de servidores de AI em Houston, a criação de 20.000 novos empregos e investimentos em pesquisa e desenvolvimento. No entanto, alguns analistas questionam se esse número ambicioso realmente representa novos investimentos ou já inclui planos anteriores.

Ao mesmo tempo, a Alibaba está dobrando suas apostas em infraestrutura de AI e cloud computing na China. Algumas horas depois do anúncio da Apple, na segunda-feira, a gigante do e-commerce anunciou um investimento de mais de US$ 52 bilhões ao longo dos próximos 3 anos, ultrapassando todo o montante que destinou a esses setores na última década. Com essa movimentação, a empresa busca solidificar sua posição como líder global em cloud computing e AI, respondendo à crescente demanda impulsionada pelo sucesso dos modelos da DeepSeek. O Alibaba Cloud, que já cresce a um ritmo acelerado, deve se tornar um dos principais motores de crescimento de receita da empresa nos próximos anos.

Por fim, indo além de AI e data centers, nos últimos meses notícias sobre computação quântica voltaram a ganhar força, com gigantes da tecnologia como Google e Microsoft anunciando avanços significativos. Uma semana após a Microsoft lançar o Majorana 1, a Amazon apresentou seu chip quântico, o Ocelot, projetado para reduzir erros e acelerar a viabilidade comercial da tecnologia. A empresa aposta nos cat qubits, uma abordagem promissora para minimizar falhas e tornar os sistemas mais escaláveis. Embora a computação quântica ainda pareça distante da adoção comercial em larga escala, esse ritmo acelerado de inovação pode reduzir significativamente o tempo necessário para que essas máquinas se tornem realmente úteis.

Ao final da semana, todas as empresas apresentaram desempenho negativo: Microsoft (MSFT: -2,8%), Apple (AAPL: -1,5%), Alibaba (BABA: -7,8%) e Amazon (AMZN: -2,0%). O mercado segue preocupado com o potencial retorno gerando com todo esse investimento bilionário em data centers e inteligência artificial, e prefere seguir com cautela em relação a essas empresas de tecnologia.

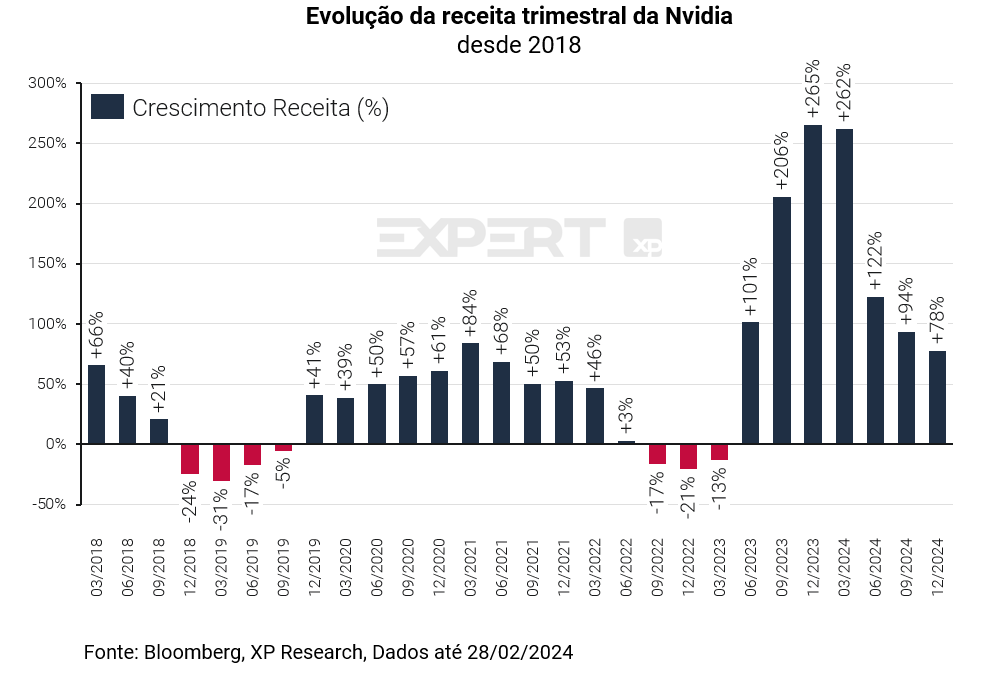

5. Nvidia: Ações caem 7% em semana de resultado

A Nvidia divulgou mais um resultado sólido no 4T24, e continuou sua trajetória de desaceleração no crescimento após o boom inicial do tema de inteligência artificial. A receita da companhia subiu +77,9% A/A, atingindo US$ 39,33 bilhões e superando as expectativas de +2,8%. O lucro por ação ajustado também veio acima do esperado, crescendo +72,5% A/A. O grande destaque continuou sendo o segmento de data centers, cuja receita avançou 93,4% A/A, mantendo-se como a principal alavanca de crescimento da empresa. No entanto, a receita de gaming decepcionou, caindo 17,1% A/A, reforçando a transição da Nvidia para uma empresa cada vez mais centrada em AI.

A margem bruta foi um dos principais critérios de análise dos investidores, ficando em 73,5%, levemente acima do esperado. Porém, o guidance para o 1T25 acendeu um alerta entre os investidores, já que o ponto médio de 71% veio abaixo do consenso de 72,1%. Isso se deve, em parte, à transição para o Blackwell, seu novo chip de IA, que possui um custo de produção mais elevado, pelo menos no curto prazo. Apesar disso, a empresa destacou que a demanda pelo Blackwell segue forte e já gera bilhões de dólares em receita no 1T25.

Para o próximo trimestre, a companhia projeta uma receita de US$ 43 bilhões, um pouco acima do consenso, reforçando a expectativa de que AI segue com um potencial de crescimento relevante. No entanto, o mercado segue atento à evolução da margem bruta e à dinâmica da concorrência, já que o avanço da startup chinesa DeepSeek, que conseguiu treinar um modelo de AI eficiente com chips mais antigos, trouxe dúvidas sobre a necessidade contínua de atualizações tecnológicas.

Logo após o resultado, nas negociações do pós-mercado, as ações oscilaram entre altas de quedas de 4% e, no dia seguinte, fecharam em queda de -8,5%. Na semana, a empresa acumulou queda de -7,1%.