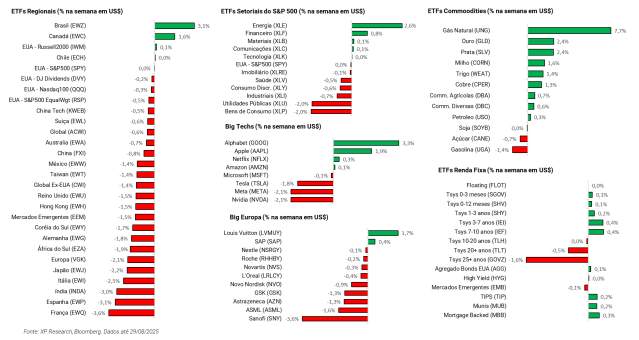

![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia americana: Juros, Fed e tarifas – Corte de apelações dos EUA aponta ilegalidade nas tarifas impostas por Trump

2. Governo americano: O Investidor inteligente? – Após adquirir 10% da Intel, Donald Trump sinaliza que a compra pode ser apenas o início

3. Fiscal na Europa: Incerteza econômica – Voto de confiança anunciado na França e insustentabilidade no modelo de bem estar social alemão

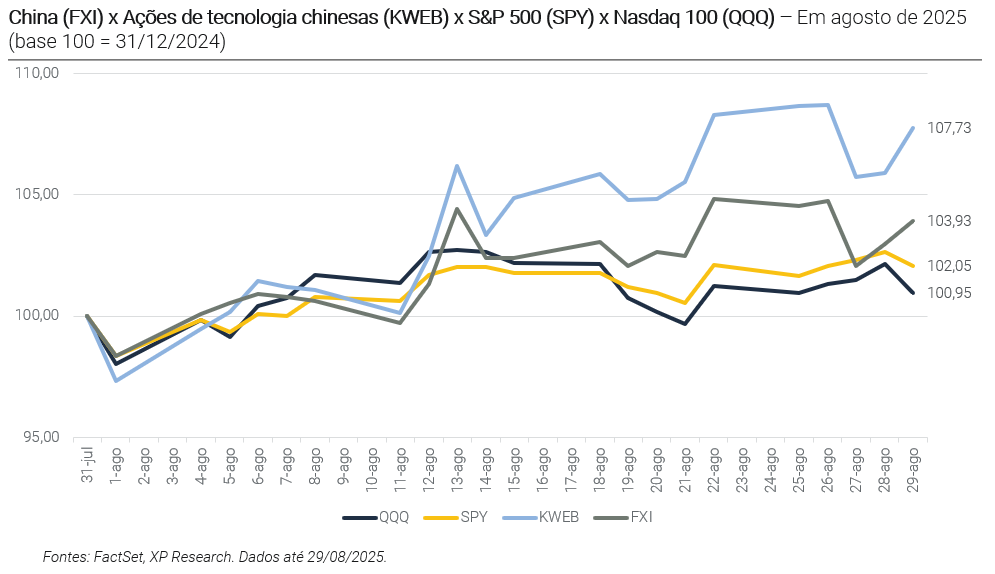

4. China: Gestão de crise – Evergrande é deslistada, mas mercado se mostra animado com expectativa de estímulos e anúncios da Alibaba

5. Inteligência artificial: Mais um trimestre de crescimento – Tema continua impulsionando crescimento anual do LPA do S&P 500

1. Economia americana: Juros, Fed e tarifas

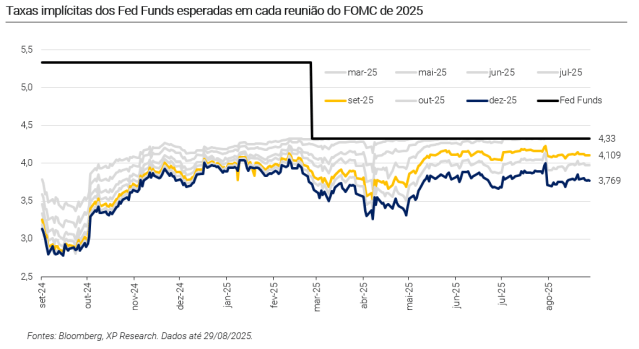

Os dados do PCE, medida de inflação preferida pelo Fed, foram divulgados no início da sexta-feira e não trouxeram grandes surpresas. Os números vieram alinhados com as expectativas, registrando alta de 0,2% no mês e 2,6% A/A, enquanto o núcleo do PCE acelerou levemente para 2,9% A/A. Os dados se somam à inflação ao consumidor (CPI) de julho, divulgados na semana retrasada, que vieram levemente abaixo do esperado, mas com a composição do dado acendendo sinal de alerta. Assim como no CPI, o PCE indicou que os preços de serviços aceleraram, sendo esse um componente menos sensível a tarifas e com maior persistência inflacionária.

Com isso, as chances de corte em setembro foram levemente ajustadas para cima, com o mercado precificando uma probabilidade de 86,9% de chance de corte na próxima reunião contra 85,2% na semana passada. Assim, as curvas de juros fecharam durante a semana, com a taxa das Treasuries de 10 anos recuando -2,6 bps e a de 2 anos -6,2 bps.

Além dos dados econômicos, riscos institucionais ganham relevância como variável de ajuste para a política monetária. Após semana direcionando ataques a Lisa Cook, Donald Trump demitiu a dirigente do Fed sob alegação de fraude de documentos para obter empréstimo imobiliário mais barato. Lisa Cook respondeu ao presidente com um processo, estabelecendo uma batalha legal que terá implicações para a autonomia do banco central dos EUA. Cook pediu que a ordem de demissão de Trump seja declarada como “ilegal e nula”, além de nomear o presidente do Fed, Jerome Powell, como réu do processo.

A semana também contou com discurso de Cristopher Waller, dirigente do Fed, e um dos apontados como candidato à vaga de presidente do banco central americano. Waller reafirmou seu apoio a um corte de 25 bps na taxa de juros em setembro, destacando a possibilidade de um corte maior caso o mercado de trabalho continue a enfraquecer. Em discurso recente, Waller apontou que os dados de emprego de agosto devem mostrar uma desaceleração, com revisões indicando que a economia pode ter perdido empregos nos últimos meses. Ele alertou para o risco de o Fed ficar atrás da curva se esperar demais para agir, defendendo que a política monetária deve ser ajustada preventivamente para evitar um enfraquecimento mais acentuado do mercado de trabalho.

Por fim, ao final da semana, uma corte federal de apelações dos EUA decidiu que a maior parte das tarifas impostas por Donald Trump foram ilegais, por excederam sua autoridade ao usar poderes emergenciais. Apesar da decisão, as tarifas permanecem em vigor enquanto o caso segue em julgamento em instância inferior, mas pode chegar à Suprema Corte. Em resposta, Trump afirmou que todas as tarifas continuam em efeito e prometeu usar o apoio da suprema corte para manter as medidas. Além disso, entraram em vigor tarifas adicionais sobre encomendas internacionais de pequeno valor (de minimis rule) e sobre a Índia, reforçando como a política de Trump pressiona países a se posicionarem na disputa comercial entre EUA e China.

2. Governo americano: O Investidor inteligente?

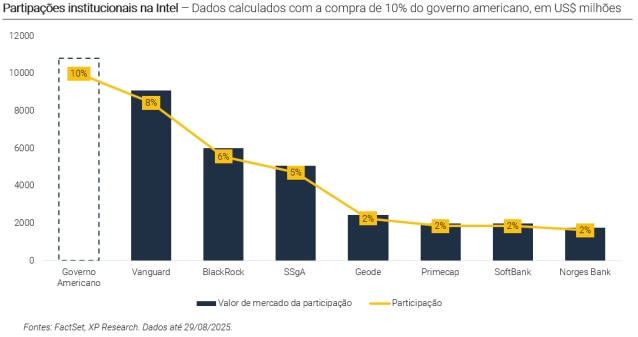

Depois de duas semanas seguidas em que mencionamos a possibilidade do governo Trump de adquirir 10% da Intel, a aquisição foi formalizada no sábado (23), em um acordo de US$ 11,1 bilhões que converte subsídios da CHIPS Act e verbas do programa Secure Enclave em capital. O anúncio foi acompanhado por declarações públicas de apoio de CEOs como Satya Nadella (Microsoft) e Michael Dell (Dell Technologies), mas o movimento causou apreensão em parte do mercado. Investidores destacaram o risco de interferência política, especialmente após Trump pressionar publicamente o CEO da companhia antes da transação ser fechada.

Segundo o próprio Trump, essa pode ser apenas a primeira de uma série de transações semelhantes. A Casa Branca já indicou que analisa “outras oportunidades estratégicas” de tomar participações em empresas privadas, e a fala recente de Kevin Hassett, assessor econômico de Trump, comparando o movimento a um “primeiro passo para um fundo soberano americano” reforça essa visão. Embora o governo defenda o modelo como parte de uma estratégia industrial de longo prazo, a linha entre políticas públicas e interesses corporativos começa a se confundir, o que levanta questionamentos sobre governança, eficiência de mercado e precedentes regulatórios.

Os rumores de que o próximo alvo da estratégia possa ser o setor de defesa ganharam força após o secretário de Comércio, Howard Lutnick, afirmar que há discussões em andamento sobre participações em empresas como Lockheed Martin e Palantir. A justificativa seria o alto grau de dependência dessas companhias do governo onde, no caso da Lockheed, 97% da receita vem de contratos públicos. Embora algumas ações tenham reagido positivamente à notícia, analistas alertam para os riscos de captura regulatória e perda de autonomia estratégica. O receio, para muitos, é que o governo passe a favorecer resultados financeiros em detrimento de prioridades de segurança nacional.

3. Fiscal na Europa: Incerteza econômica

A Europa volta a viver momentos de turbulência política, com episódios simultâneos em duas de suas principais economias. Na França, o primeiro-ministro François Bayrou decidiu antecipar uma provável derrota futura ao anunciar um voto de confiança em seu governo, marcado para o dia 8 de setembro. Já na Alemanha, o chanceler Friedrich Merz quebrou um dos maiores tabus da política europeia ao declarar que o modelo atual de bem-estar social é insustentável. Dois movimentos distintos, mas que se conectam por um fio comum: a crescente dificuldade dos governos em lidar com a combinação entre dívida alta, crescimento baixo e sociedade polarizada.

Na França, a decisão de Bayrou surpreendeu até mesmo aliados próximos. Com apenas 210 parlamentares apoiando o governo e mais de 350 na oposição, a matemática joga contra. A votação iminente é vista como uma tentativa do premiê de dar legitimidade à sua agenda de austeridade, que prevê corte de feriados e congelamento de gastos sociais, ou, no mínimo, sair de cena como alguém que tentou evitar o colapso. Caso seja derrotado, Macron precisará escolher um novo primeiro-ministro, mesmo diante de um Congresso paralisado desde as eleições antecipadas do ano passado. O risco de novas eleições e de protestos populares em larga escala, como os dos “coletes amarelos”, não está descartado.

Enquanto isso, na Alemanha, Merz disse em conferência de seu partido, o CDU, que “o estado de bem-estar social não pode mais ser financiado com o que a economia produz”. A declaração, rara entre líderes europeus, abriu um novo capítulo nas tensões internas com o SPD, seu parceiro de coalizão. Ao mesmo tempo em que descartou aumento de impostos sobre empresas, Merz sinalizou que reformas profundas serão necessárias nos sistemas de saúde, aposentadoria e seguro-desemprego. A fala foi lida como uma tentativa de reposicionar o governo diante do avanço do AfD nas pesquisas e da perda de apoio junto ao eleitorado tradicional do CDU. A questão, agora, é se haverá capital político suficiente para transformar o diagnóstico em reforma concreta.

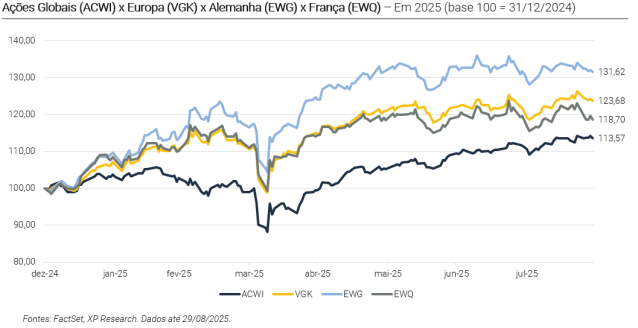

Reiteramos nossa recomendação de posicionamento neutro em relação à Europa. O baixo crescimento estrutural da região, provocado pela dinâmica demográfica, requer maior atenção em relação à região. Com o recente fluxo de capital que a região recebeu com o movimento de rotação para dos EUA, os ativos europeus já registraram uma leve reprecificação, com os múltiplos atualmente acima da média histórica e próximos de +1 desvio padrão.

4. China: Gestão de crise

A semana foi movimentada na China, com o mercado reagindo a uma série de eventos locais. As expectativas por novos estímulos econômicos voltaram a ganhar força, impulsionadas por medidas voltadas ao setor imobiliário em cidades como Xangai. Além disso, a deslistagem da gigante Evergrande, um marco simbólico na crise do setor, reacendeu o debate sobre a capacidade do governo de conduzir um crash controlado. Para completar, a Alibaba divulgou seus resultados trimestrais, acompanhados de uma forte aposta em chips de AI desenvolvidos internamente.

As medidas anunciadas por autoridades de Xangai — como isenção de imposto para compradores elegíveis e flexibilização na compra de imóveis — reforçaram a percepção de que Pequim voltará a intervir de forma mais contundente no setor. A valorização de empresas como Vanke (+15%) e Sunac China (+12%) reflete esse otimismo renovado, ainda que os fundamentos continuem frágeis. A política habitacional segue sendo um dos principais instrumentos para reativar o crescimento e sustentar o moral do mercado, que agora aposta em mais estímulos pela frente.

A deslistagem da Evergrande na bolsa de Hong Kong, por sua vez, selou o fim de uma era: uma empresa que já valeu US$ 50 bilhões foi oficialmente excluída do mercado. O que surpreendeu, porém, foi a relativa calmaria do mercado diante de tal evento, sugerindo que Pequim tem conseguido conduzir um crash controlado no setor imobiliário. A falta de reação negativa relevante indica que os investidores já precificaram o pior da crise, e que há confiança de que o governo priorizará estabilidade, mesmo sem resgates diretos às empresas.

Por fim, após um resultado trimestral fraco, a Alibaba voltou ao foco com uma notícia estratégica de peso: o desenvolvimento de chips próprios para IA. A medida visa reduzir a dependência da Nvidia, especialmente após as restrições impostas à venda de chips H20 na China. Os novos chips, voltados à inferência e compatíveis com a plataforma da Nvidia, prometem viabilizar o uso de ferramentas de IA em larga escala no país. A iniciativa também revela o alinhamento da Alibaba com os planos de autossuficiência tecnológica da China.

5. Inteligência artificial: Mais um trimestre de crescimento

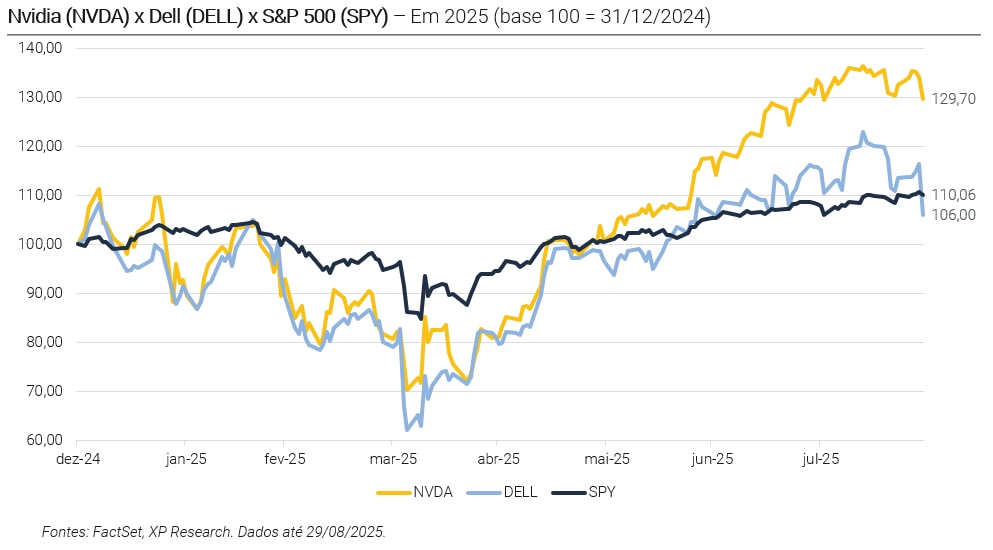

Na última semana de agosto, o foco do mercado esteve nos resultados da Nvidia referentes ao 2T25. A companhia entregou números sólidos, com surpresas positivas tanto na receita (+1,1%) quanto no lucro por ação (+3,5%). O segmento de Data Centers, que responde por 87,7% da receita total, apresentou leve surpresa negativa de -0,5%, embora ainda tenha registrado forte expansão de +56,4% A/A. Além disso, o guidance para o próximo trimestre veio acima das expectativas, com o ponto médio da margem bruta 10 bps superior ao consenso e receita projetada +1% acima. Apesar disso, a magnitude da surpresa reforçou receios sobre a sustentabilidade do atual ritmo de investimentos em inteligência artificial. As ações recuaram -3,3% na semana.

Confira o resultado completo da Nvidia:

A Dell também divulgou seus resultados, superando estimativas de receita e lucro por ação e encerrando o trimestre com um backlog robusto de US$ 11,7 bilhões em servidores de IA, ainda que abaixo do nível de US$ 14,4 bilhões reportado no período anterior. O guidance para o próximo trimestre ficou aquém das expectativas, levantando preocupações entre investidores, mesmo após a companhia elevar sua projeção para o ano fiscal. As ações caíram -8,9% ao longo da semana.

Confira do resultado completo da Dell:

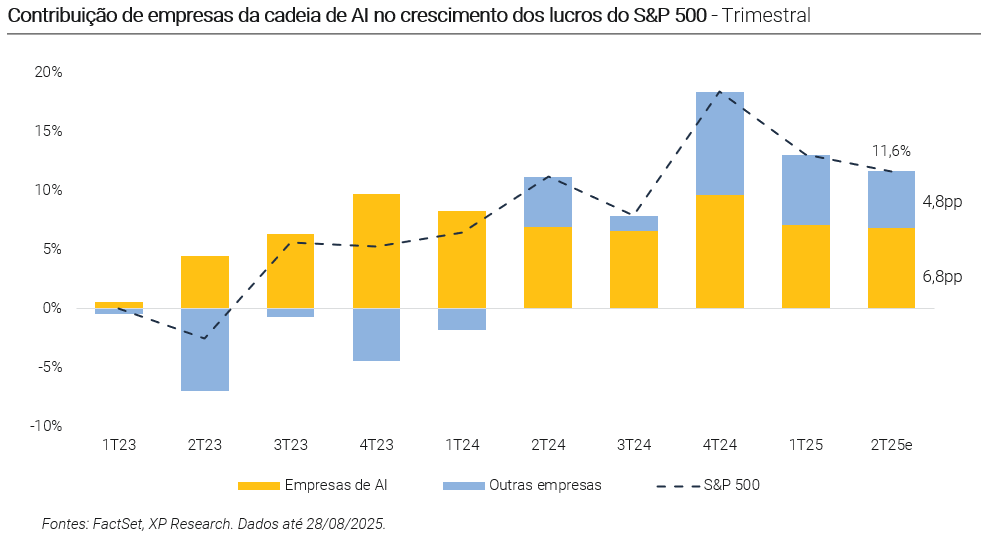

Por fim, vimos que as empresas ligadas a inteligência artificial seguiram influenciando positivamente os resultados do 2T25. Os números foram impulsionados pela continuidade de crescimento da demanda por soluções relacionadas à temática. As principais empresas de AI contribuíram com +6,8pp para o crescimento de +11,6% do S&P 500.

Confira nosso relatório completo sobre as empresas ligadas à inteligência artificial no 2T25:

Se você ainda não tem conta na XP Investimentos, abra a sua!