![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

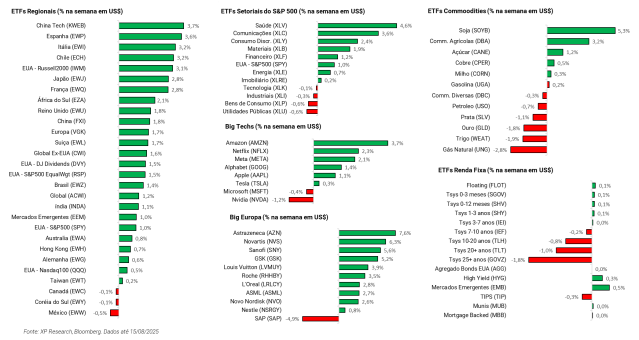

1. Economia Americana: Inflação reacelera – Após dados de emprego fracos, dados de inflação torna os sinais mistos

2. Nvidia e AMD: Dai a Trump o que é de Trump – Companhias passarão a pagar 15% de “imposto de exportação” sobre vendas para a China

3. China: Resultados fortes, dados econômicos fracos – JD e Tencent surpreendem nos resultados do 2T25 e expectativa de corte do Fed impulsiona ações chinesas

4. Setor de Saúde no 2T25: Resultados trimestrais mistos – Regulação, tarifas e custos elevados reforçam necessidade de cautela com o setor

5. Tecnologia: Semana movimentada para inteligência artificial – Especulações de compra de participação da Intel pelo governo americano, Perplexity faz oferta por Google Chrome e OpenAI é avaliada em US$ 500 bilhões

1. Economia Americana: Inflação reacelera

Durante a semana, dados de inflação nos EUA reacenderam os debates sobre os próximos passos do Federal Reserve. A decisão de manter os juros entre 4,25% e 4,5% há duas semanas refletiu a postura cautelosa do comitê diante das incertezas sobre o impacto das tarifas e da atividade. No entanto, dados de emprego divulgados apenas dois dias após a decisão fizeram com que o mercado passasse a esperar uma quantidade maior de cortes de juros, diante de temores de deterioração da atividade econômica. Vale lembrar que o Fed tem um duplo mandato: garantir a estabilidade de preços (com meta de 2% para a inflação) e manter o pleno emprego.

A inflação ao consumidor (CPI) de julho veio levemente abaixo do esperado no número cheio (2,7% A/A vs. 2,8% esperados), mas a composição do dado acendeu alertas. O núcleo avançou 3,1% A/A, puxado por serviços, um componente menos sensível a tarifas e com maior risco de persistência inflacionária. Ainda mais preocupante foi a inflação ao produtor (PPI), que avançou 0,9% no mês (vs. 0,2% esperados), sendo essa a maior alta desde 2022. Com isso, as projeções para o deflator PCE —métrica de inflação preferida pelo Fed, já estão sendo revisadas para cima, o que é indicativo de inflação mais disseminada do que aparentava o CPI.

Com esses dados, o dilema do Fed se intensifica. De um lado, as revisões negativas no payroll — com maio e junho juntos 258 mil abaixo do inicialmente reportado — indicam fraqueza no mercado de trabalho. De outro, a inflação de serviços ainda elevada reduz espaço para cortes. Avaliamos que a inflação ainda deveria ser a principal variável de ajuste da política monetária, e consideramos que o correto seria o Fed cortar menos que o total precificado na curva, uma vez que apesar da fraca criação de empregos, ainda não há destruição de postos de trabalho, e a alteração na dinâmica migratória tem provocado queda na população economicamente ativa dos EUA, fazendo com que o nível de desemprego se mantenha baixo, e a economia americana permaneça próxima ao nível de pleno emprego.

O debate da política monetária também tem enfrentado novas pressões no campo político. A substituição da presidente do BLS (órgão de estatísticas do governo americano) após a divulgação do payroll de julho e das revisões para os meses anteriores gerou críticas sobre a politização dos dados. O indicado por Trump para o cargo, EJ Antoni, já sugeriu suspender a divulgação mensal payroll, peça fundamental para o fluxo de decisão do Fed, e transformar o dado em trimestral até que a metodologia para o dado seja revisada. A proposta e a postura de Trump geraram forte reação negativa de economistas, que temem a perda de credibilidade das estatísticas oficiais. Paralelamente, a corrida para a presidência do Fed já começou: Trump avalia nomes como Waller, Warsh, Hassett e Bowman — todos com posturas mais dovish e alinhadas ao seu discurso pró-corte.

Com os dados recentes, as curvas de juros apresentaram desempenho misto durante a semana. Enquanto a taxa das Treasuries de 10 anos abriu, avançado +3,9 bps, a de 2 anos permaneceu estável. O movimento reflete a percepção do mercado de necessidade de corte após os dados de emprego da semana passada, esperando agora pouco mais de 2 cortes até o final do ano.

2. Nvidia e AMD: Dai a Trump o que é de Trump

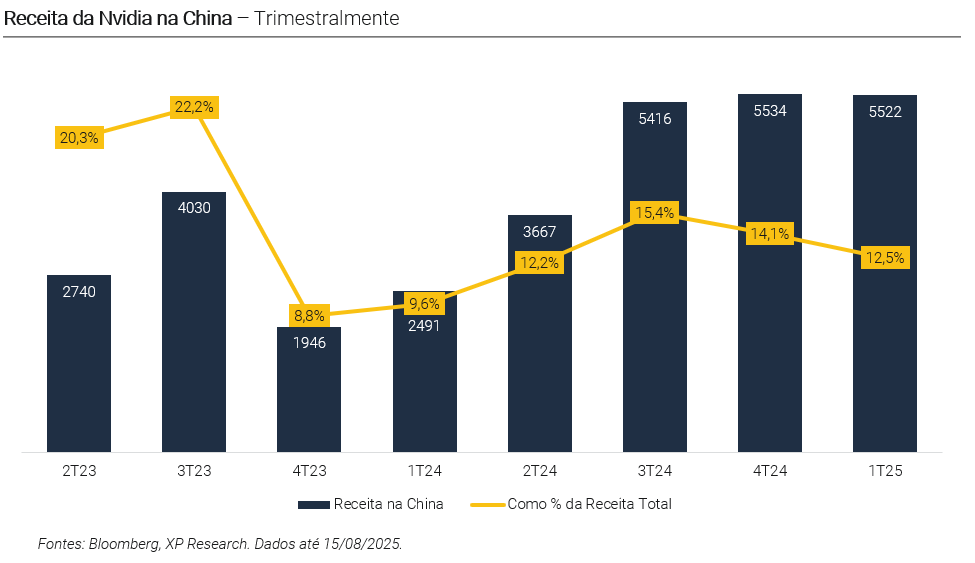

Nvidia e AMD anunciaram um acordo inédito com o governo americano. Para retomarem as exportações de seus chips H20 e MI308 à China, ambas aceitaram ceder 15% de suas receitas com essas vendas ao governo americano, sendo essa uma condição inédita para obtenção das licenças de exportação. A medida, sem precedentes, marca um novo passo da política comercial de Donald Trump, que agora não apenas realiza acordos bilaterais em série como também passa a abordar empresas americanas individuais e inaugura algo como um “imposto de exportação”.

O acordo surge após meses de negociações e uma reversão de postura do próprio governo Trump, que havia banido as exportações de chips avançados em abril, mas voltou atrás após encontro direto entre Jensen Huang (CEO da Nvidia) e o presidente. A liberação das licenças ocorreu na sexta-feira passada, dias após o encontro. Com isso, estima-se que a Nvidia possa gerar mais de US$ 20 bilhões em receita com o H20 na China em 2025 e, portanto, cerca de 3 bilhões em repasses ao governo americano.

Além das críticas por abrir espaço à exportação de tecnologia sensível, o acordo também gerou reações por seu ineditismo jurídico. Para alguns analistas e ex-integrantes do governo, a medida configuraria um “tributo indireto de exportação”, o que seria inconstitucional nos EUA. Ainda assim, para investidores, o saldo foi positivo: melhor manter 85% da receita do que deixar de lado um mercado bilionário para ser capturado por empresas como a Huawei. A grande dúvida agora é se os preços dos chips serão ajustados para compensar o custo da nova “comissão”.

Do lado chinês, a reação foi ambígua. Apesar de questionamentos sobre possíveis backdoors nos chips e inquéritos sobre vulnerabilidades, o interesse pelos semicondutores segue elevado, dada a necessidade de sustentar os planos ambiciosos em inteligência artificial. Ao mesmo tempo, cresce a pressão por autossuficiência tecnológica, o que pode acelerar a inovação doméstica. Para Nvidia e AMD, o acordo representa um alívio imediato, mas com implicações de longo prazo ainda difíceis de mensurar.

3. China: Resultados fortes, dados econômicos fracos

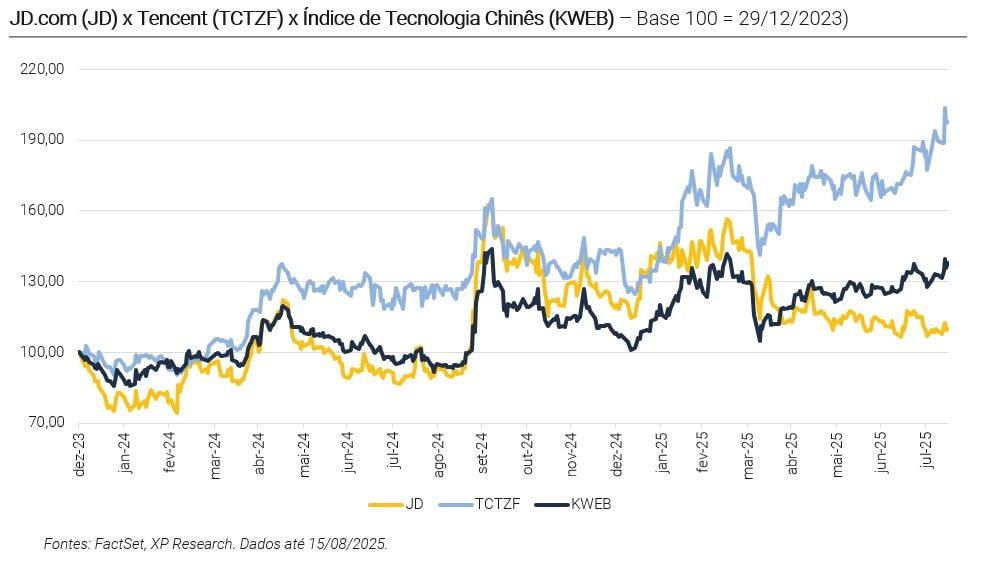

A semana foi marcada por uma combinação de notícias vindas da China. De um lado, a extensão da trégua tarifária com os EUA trouxe alívio aos mercados e impulsionou as ações chinesas. Do outro, os dados econômicos de julho frustraram, com desaceleração no consumo e na produção industrial, mantendo o debate sobre a necessidade de novos estímulos. Apesar do cenário doméstico ainda fragilizado, os resultados do 2T25 da Tencent e JD.com surpreenderam positivamente, sustentando sentimento positivo dos investidores com o país.

A renovação da trégua tarifária por mais 90 dias, anunciada por Trump nesta semana, evitou a retomada de tarifas proibitivas sobre importações, mantendo as alíquotas de 10% sobre exportações americanas e 30% sobre exportações chinesas. A medida, embora temporária, abriu espaço para negociações adicionais e aumentou as expectativas de um possível encontro entre Trump e Xi Jinping nos próximos meses. Embora o gesto sinalize algum alívio, as disputas seguem em curso, incluindo temas como semicondutores, acesso à tecnologia e cadeia de minerais críticos, como comentamos no Tema #2.

Na frente doméstica, os dados de julho mostraram perda de tração da economia. Vendas no varejo subiram apenas 3,7% na comparação anual, enquanto a produção industrial avançou 5,7% — ambas abaixo das expectativas. A desaceleração reflete o enfraquecimento da demanda interna e a persistente crise imobiliária. Além disso, o desemprego entre jovens segue elevado, acima de 14%, alimentando a pressão por estímulos mais efetivos no segundo semestre.

Apesar do cenário econômico desafiador, os primeiros resultados relevantes do 2T25 no país animaram o mercado. A Tencent reportou alta de 15% na receita do 2T25, impulsionada por seus jogos e investimentos em IA, enquanto a JD.com surpreendeu com crescimento de 22% na receita, indicativo de resiliência do consumo doméstico. A expectativa de corte de juros nos EUA também colaborou, com investidores apostando em maior liquidez global. O Hang Seng Index (HSI) subiu 2,6% na semana, acompanhando o rali nos EUA. Esse movimento, ao menos por ora, esconde as fragilidades econômicas apresentadas pela segunda maior economia do mundo.

4. Setor de Saúde no 2T25: Resultados trimestrais mistos

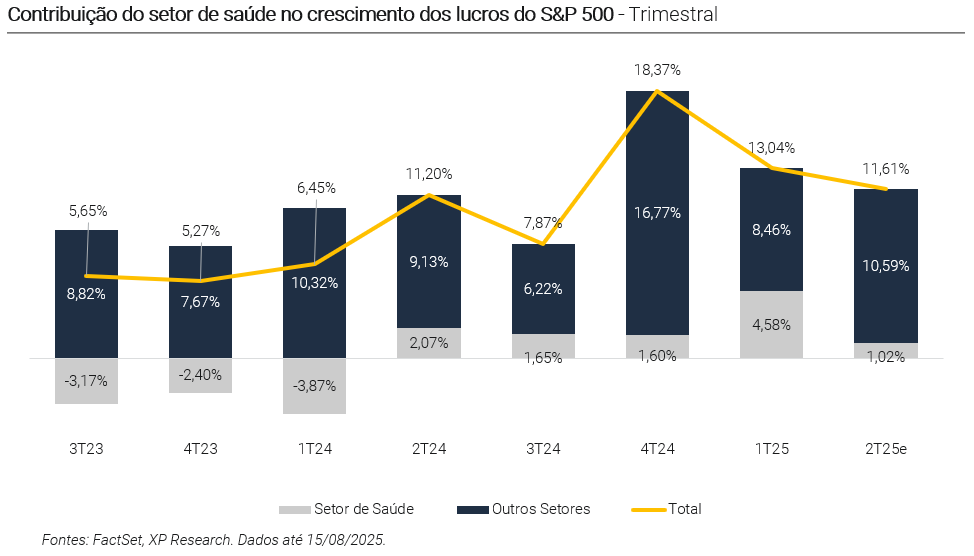

O 2T25 foi misto para o setor de saúde. A taxa de surpresas no lucro por ação atingiu 87,7%, impulsionada pela gestão de custos e adaptação ao cenário regulatório e comercial desafiador. Assim, o setor está contribuindo com +1,02pp para o crescimento projetado de +11,6% no lucro por ação do S&P 500.

Quais as principais reflexões acerca dos resultados?

(i) Regulação: A pressão para redução dos preços dos medicamentos, devido às políticas governamentais implementadas recentemente, impõe um ambiente incertezas para as empresas;

(ii) Tarifas: A ameaça de tarifas sobre produtos farmacêuticos importados, que podem chegar a níveis inéditos de até 250%, adiciona um nível maior de atenção em relação ao setor;

(iii) Custos: Nos últimos anos, os custos das companhias, principalmente prestadoras de serviços, têm sido pressionados, demandando cautela em relação às empresas do segmento, além de gerarem pressão nos medicamentos de alto custo;

(iv) Nossa visão: Reiteramos nossa perspectiva de cautela para o setor de saúde, que adotamos em nossas recomendações a partir do segundo trimestre de 2025. Porém, vemos que existem oportunidades no segmento de biotecnologia, embora seja particularmente difícil apontar nomes em uma parte da cadeia onde a geração de valor é ditada a partir da inovação.

Confira abaixo o relatório completo sobre os resultados do setor no 2º trimestre de 2025:

5. Tecnologia: Semana movimentada para inteligência artificial

A corrida global por protagonismo em inteligência artificial ganhou novos capítulos nesta semana, com uma sucessão de eventos envolvendo nomes como Intel, Oracle, Alphabet, Perplexity e OpenAI. Do lado dos semicondutores, os holofotes se voltaram para a relação entre a o governo Trump e a Intel. Já no campo da infraestrutura, a Oracle firmou uma parceria relevante com o Google. Enquanto isso, o Google enfrentou novos desafios regulatórios, em meio a uma oferta da Perplexity pelo navegador Chrome.

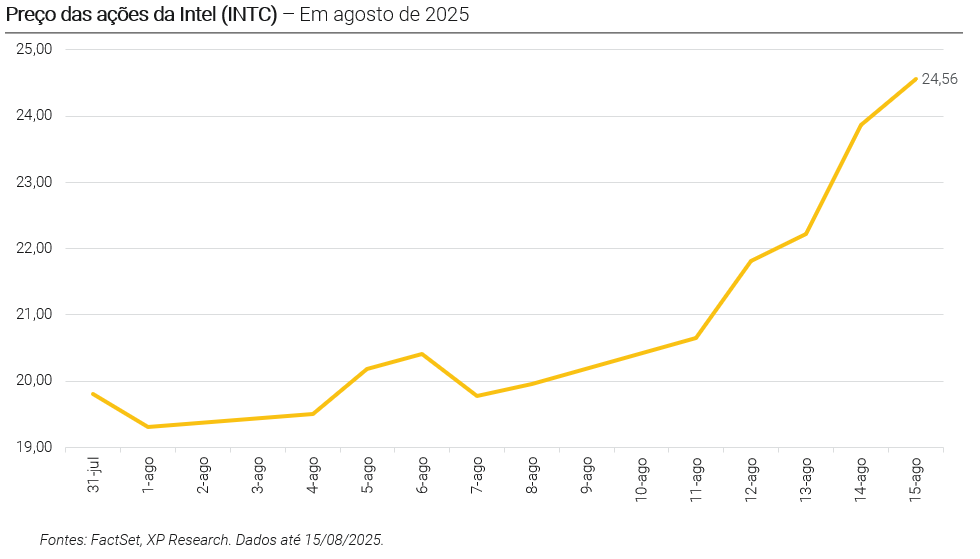

Na semana passada, Donald Trump exigiu publicamente a renúncia do CEO da Intel, Lip-Bu Tan, sob acusações de vínculos com a China. Dias depois, no início dessa semana, o tom mudou: após reunião com Tan, Trump elogiou sua trajetória e classificou o encontro como “muito produtivo”. Após a conversa, a novela ganhou novos capítulos com matérias que apontaram que o governo americano estaria cogitando adquirir uma fatia da Intel com recursos do Chips Act, em meio ao esforço de reforçar a soberania tecnológica dos EUA. As ações da empresa (Ticker: INTC) reagiram positivamente, e acumularam alta de 23,1% na semana.

No campo da infraestrutura, Oracle e Google anunciaram um acordo que permitirá à Oracle oferecer os modelos Gemini, da Alphabet, em sua plataforma de nuvem. O movimento amplia a distribuição dos modelos de IA generativa do Google, ao mesmo tempo em que fortalece a estratégia da Oracle de fornecer um menu diversificado de opções de IA aos seus clientes corporativos. Apesar de os modelos continuarem rodando nos servidores do Google, a integração com a Oracle facilita o acesso via Vertex AI (plataforma de AI do Google Cloud), expandindo o alcance da companhia. A notícia impulsionou ações da Oracle (Ticker: ORCL), que acumularam alta de x,x% na semana.

Agora entre os LLMs, a Perplexity fez uma oferta bilionária e totalmente em dinheiro pela aquisição do navegador Chrome, da Alphabet. A proposta ocorre num momento sensível, em que o Google enfrenta processos antitruste nos EUA que podem resultar em exigências de desmembramento do seu ecossistema. A startup, avaliada em US$ 14 bilhões, propôs pagar US$ 34,5 bilhões e manter o código aberto do navegador, além de preservar o motor de busca padrão, tentando se antecipar a potenciais decisões judiciais.

Por fim, encerrando a semana de movimentações intensas em inteligência artificial, a OpenAI voltou ao centro das atenções com uma nova rodada de venda secundária de ações. A operação, que pode levantar até US$ 6 bilhões junto a investidores do SoftBank, Thrive Capital e Dragoneer, eleva o valuation da empresa para US$ 500 bilhões – valor que a tornaria a startup mais valiosa do mundo, à frente da SpaceX. A disparada no valor da empresa reflete a forte expectativa com o GPT-5 e a projeção de que a receita da empresa triplique em 2025, para US$ 12,7 bilhões.

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!