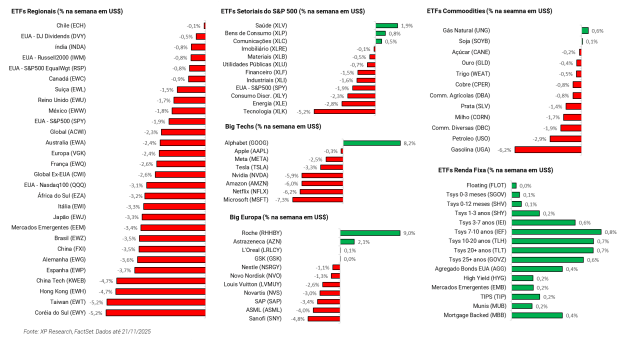

![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

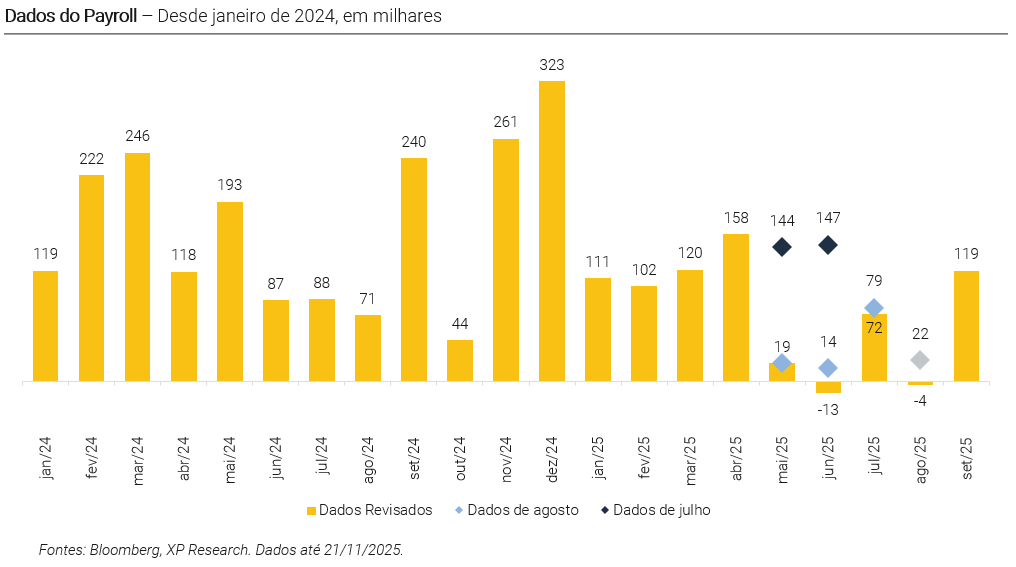

1. Economia Americana: Dados fortes de emprego em setembro – São criados 119 mil vagas de emprego em setembro, contra estimativa de 51 mil

2. Japão: Fonte de financiamento global em xeque – Inflação alta no país levanta incertezas sobre liquidez global

3. Consumo americano: Os dois bolsos de um país – Resultados de varejistas reforçam o quadro de divergência entre padrões de consumo

4. Big Techs: Enquanto os números sustentam, a inovação redefine – Nvidia surpreende positivamente com resultados trimestrais e Alphabet com Gemini 3

5. Sell-off: Tudo parecia bem, até não parecer mais – Após resultado de Nvidia e dados de emprego, volatilidade nos mercados aumenta

1. Economia Americana: Dados fortes de emprego em setembro

Os dados do payroll de setembro surpreenderam… e muito. A criação de 119 mil vagas de emprego no mês (vs. 51 mil esperados) interrompeu a sequência de dados mais fracos e trouxe um alívio após as revisões negativas vistas nos meses anteriores. Também foi divulgada uma taxa de desemprego levemente acima das expectativas, em 4,4%, mas o destaque do relatório continuou sendo o número de vagas criadas, que veio suficientemente forte para reorganizar as discussões sobre política monetária, especialmente porque o BLS não divulgará os dados de outubro devido ao impacto do shutdown sobre a coleta de dados, o que deixa o Federal Reserve com muito menos informação para decidir em dezembro.

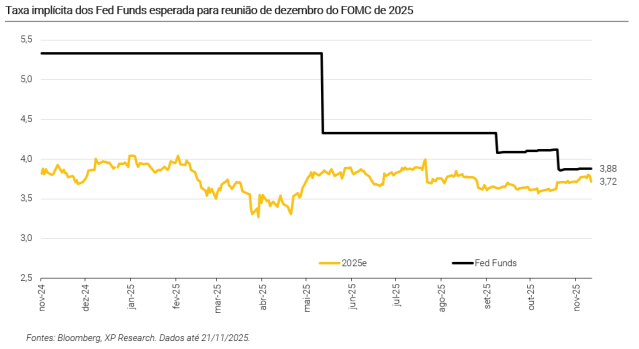

A partir disso, reabre-se a discussão sobre qual será a postura adotada pelo banco central americano: o mercado reagiu aos dados de mercado de trabalho com um aumento da expectativa de manutenção das taxas de juros em dezembro, após Powell já ter sinalizado que decisões futuras dependeriam da evolução dos dados econômicos. Agora, diante de uma recuperação do emprego e com a lacuna estatística criada pelo shutdown, ainda existe a dúvida se o Comitê se sentirá confortável em cortar diante do hiato de informações críticas. Powell também já havia citado que parte da desaceleração aparente do emprego poderia estar sendo superestimada, e essa visão foi reforçada pero rebound nos últimos dados, que ajuda a mitigar preocupações sobre oferta de mão de obra.

Com isso, os dados de confiança do consumidor fecharam a semana reforçando o quadro ambíguo. O índice da Universidade de Michigan caiu para 51, um dos níveis mais baixos de toda a série histórica, refletindo frustração contínua com preços ainda elevados e uma percepção de piora nas finanças pessoais, especialmente entre famílias de menor renda e sem exposição relevante ao mercado acionário (como veremos no tema #3). A leitura capturou efeitos do shutdown, que impactou benefícios, viagens e pagamentos de trabalhadores federais, além de uma sensação mais difícil do mercado de trabalho, com aumento na probabilidade percebida de perda de emprego. Com piora na confiança e comentários mais dovish de dirigentes do Fed, a chance de um corte em dezembro voltou a subir no final da semana.

As curvas de juros fecharam durante a semana, com queda de -10,7 bps na taxa de 2 anos e de -8,3 bps na de 10 anos. Após os dados da semana, o mercado agora antecipa 0,66 cortes de 25 bps na reunião de dezembro.

2. Japão: Fonte de financiamento global em xeque

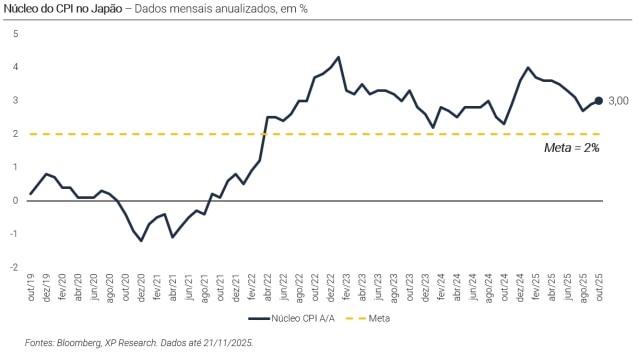

O Japão voltou ao centro do debate macroeconômico nesta semana, e não por um único fator, mas pela combinação entre inflação persistente, pressão por aperto monetário e um governo decidido a lançar um dos maiores pacotes de estímulos dos últimos anos. O dado da inflação de outubro levantou preocupações, com o núcleo avançando para 3,0% A/A, e levando o país ao 43° mês consecutivo acima da meta de 2%. Isso mantém vivo o debate sobre quando, e não mais “se”, o Banco do Japão (BOJ) precisará retomar o ciclo de alta de juros. O desafio, no entanto, é que esse aperto acontece em um momento em que a atividade já dá sinais de enfraquecimento, após o PIB cair 1,8% anualizado no trimestre.

O cenário ficou ainda mais complexo com o novo pacote fiscal anunciado pela primeira-ministra Sanae Takaichi: cerca de 21 trilhões de ienes (aproximadamente US$ 135 bilhões), incluindo subsídios energéticos, transferências diretas às famílias e até medidas de alívio tributário. No curto prazo, os estímulos ajudariam a conter o impacto da inflação sobre o bolso da população, que é o foco central do governo, porém perdem a efetividade rapidamente, contribuindo para acelerar a própria trajetória de preços.

Outro problema suscitado pelo anúncio do plano econômico é seu custo: como irá o Japão, um país com dívida acima de 240% do PIB, financiar a elevação do seu gasto público? O governo busca alternativas que não acelerem a dívida, e no mercado é reaceso o debate sobre dominância fiscal, à medida que o país precisa conciliar o combate à inflação com o aumento do custo de sua dívida.

A repercussão global do movimento das taxas de juros japonesas é de aumento do risco de desmonte do carry trade, que nada mais é do que um tipo de operação que envolve pedir empréstimos em moedas de países com juros baixos (como o Japão) e investir em moedas de uma economia com juros elevados (como o Brasil). Anos de juros abaixo de zero no Japão ajudaram a irrigar liquidez global, porém agora, com a curva japonesa abrindo, parte desse capital começa a ser repatriado, podendo gerar um choque de liquidez que ajuda a explicar a sensibilidade dos mercados aos dados do país. Com o feriado japonês na segunda-feira, o mercado já antecipa uma terça-feira potencialmente volátil, especialmente se qualquer sinal de intervenção cambial ou mudança no tom do BOJ surgir.

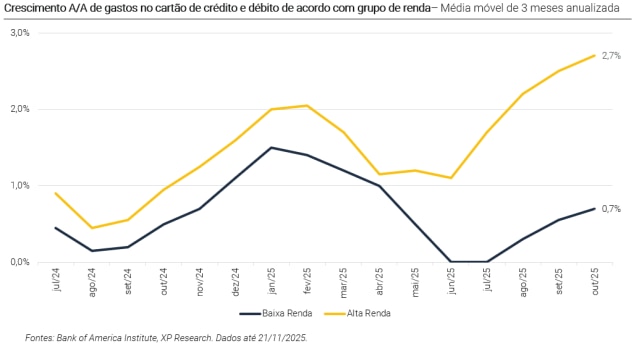

3. Consumo americano: Os dois bolsos de um país

Entre as varejistas americanas, o quadro que emerge na semana após divulgações de resultados é o reforço da tese de que o consumo americano está dividido entre duas economias que se comportam de maneiras cada vez mais distintas. Na base da pirâmide, a perda de renda real, o fim temporário de benefícios governamentais e a inflação acumulada nos itens essenciais continuam comprimindo o orçamento das famílias. No topo, a resiliência da renda e, em alguns casos, o efeito-riqueza de ativos financeiros ainda em níveis elevados, mantém o apetite de compra relativamente intacto. Mas, ainda assim, existe um elemento comum aos dois extremos: a busca por valor virou dominante na psicologia do consumidor americano.

Nesse ambiente, Walmart e TJX têm se destacado. Ambas as varejistas conseguem capturar tanto o cliente pressionado, que troca marcas, posterga compras e maximiza cada dólar, quanto o cliente de renda mais alta, que busca maiores descontos por pura racionalidade econômica. O CFO da Walmart foi explícito ao dizer que a empresa vem ganhando participação em todas as faixas de renda, com destaque para as famílias de alta renda. Esse é um movimento que seria impensável em qualquer ambiente que não fosse marcado por esse “consenso do valor”. Já entre os consumidores de baixa renda, há sinais claros de fadiga, com retração mais visível no final do trimestre, impacto do hiato do programa alimentar SNAP durante o shutdown e, principalmente, um descolamento de salários que voltou a favorecer o topo da distribuição após anos em que o oposto ocorreu.

O contraste com empresas mais cíclicas, como Target, Home Depot e Lowe’s, é claro. Esses varejistas, mais expostos à compra discricionária e a tíquetes maiores, sentem de forma imediata qualquer deterioração marginal da confiança do consumidor. As famílias adiam projetos de reforma, reduzem gastos supérfluos e rebaixam marcas. O movimento é tão generalizado que até clientes tipicamente mais resilientes (donos de casa, beneficiários de equity imobiliário, classes média e média-alta) já mostram hesitação, especialmente após semanas de manchetes sobre a paralização do governo, tarifas e instabilidade política.

Em resumo, vemos que: (i) as famílias de baixa renda estão cortando onde podem; (ii) as famílias de renda média ajustam prioridades e; (iii) até o consumidor premium está migrando para formatos mais defensivos.

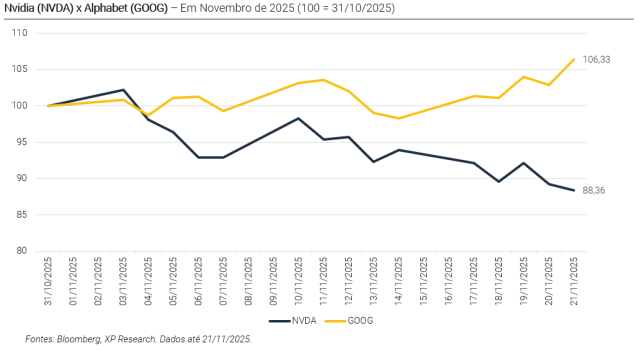

4. Big Techs: Enquanto os números sustentam, a inovação redefine

A Nvidia entregou mais um trimestre impressionante, oferecendo alívio às preocupações crescentes de “excesso de entusiasmo” no ciclo de inteligência artificial. Porém, como veremos no tema #5, o alívio para as empresas americanas não durou muito. A receita avançou 62% A/A, superando o consenso, impulsionada pelo crescimento de 66% no segmento de data centers. O guidance também veio acima do esperado, com projeção de US$ 65 bilhões em receita, sugerindo que a intensidade do investimento em IA continua, mesmo em meio ao debate sobre sustentabilidade do capex. Por algumas horas, o mercado respirou, já que o que muitos temiam que o resultado fosse ser o gatilho para uma correção mais profunda, porém acabou sendo mais um capítulo de demonstração da força operacional da companhia.

Por outro lado, indo além de Nvidia, vemos que a dinâmica competitiva está se movimentando, e o protagonismo foi da Alphabet com seus TPUs. O CEO da companhia, Sundar Pichai, reforçou que a Alphabet está investindo mais de US$ 90 bilhões por ano em infraestrutura de AI, acelerando a adoção de chips próprios e reduzindo gradualmente a dependência de GPUs externas. Os TPUs (tensor processing unit) ganharam atenção justamente quando a escalada de custos da corrida por GPUs começa a preocupar investidores. E tudo isso acabou gerando o maior anúncio dentro do campo de inteligência artificial em tempos: o lançamento do Gemini 3. A chegada do modelo representa o evento mais relevante para o ecossistema de AI desde o lançamento da chinesa DeepSeek, senão desde o próprio ChatGPT. O boom de AI dos últimos anos foi alimentado, em grande parte, por uma espécie de “inveja do ChatGPT”, mas o Gemini 3 rompe essa narrativa, reduz a percepção de inevitabilidade da OpenAI e pode, inclusive, desacelerar a corrida do setor ao redistribuir expectativas e capital.

O resultado da Nvidia, portanto, mostrou duas verdades simultâneas: a demanda por IA segue forte e a empresa ainda opera com uma força difícil de replicar, mas não está sozinha em definir o ritmo da inovação tecnológica. O fato de Alphabet reforçar sua estratégia de silício próprio lembra ao mercado que os hyperscalers têm alternativas, e que a disputa pelo motor da AI pode se tornar mais diversificada do que parecia no início do ciclo. Essa tensão, com Nvidia em máxima potência e hyperscalers buscando autonomia ajudou a marcar o tom da semana, com alívio inicial, mas não o suficiente para ancorar o humor do mercado por muito tempo. No tema #5 uniremos todos esses pontos para tentar entender a dinâmica da semana.

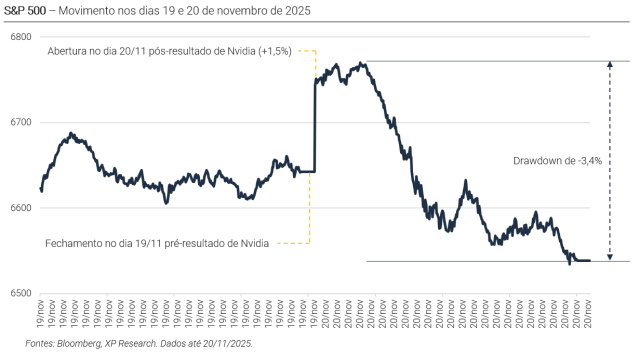

5. Sell-off: Tudo parecia bem, até não parecer mais

Sob a luz dos temas anteriores, vimos que a quinta-feira (20) tinha tudo para ser um dia positivo para os mercados globais. Nvidia havia reportado outro trimestre forte no dia anterior, Walmart tinha entregado um resultado sólido, puxado por ganhos de market share e aceleração em serviços de maior margem, e o tão aguardado payroll de setembro foi divulgado, com fortes números de criação de emprego. O S&P 500 chegou a subir 2% nas primeiras horas do dia, embalado pelas notícias que, em tese, dissipavam parte das incertezas que vinham do mercado. Porém, tudo que é bom dura pouco.

Por volta das 10h30 da manhã em NY, sem qualquer manchete nova, os índices bateram em uma parede invisível e começaram a desabar. A reversão intradiária foi tão intensa que marcou a maior virada desde o Liberation Day. Nvidia, que chegou a subir +5% no pré-mercado, fechou o dia em queda. O Nasdaq Composite virou de +2,6% para -2,2%. O S&P 500 entregou um ganho de 1,9% e encerrou em queda de -1,6%. A ausência de um gatilho claro deixou a sensação de que o movimento foi motivado pela dinâmica técnica, posicionamento e psicologia, em um mercado já vulnerável pelo questionamento crescente sobre valuations e pela percepção de que o rali de AI estava ficando “perfeito demais”.

No cenário geral, no entanto, alguns fatores ajudam a entender por que o humor virou tão rapidamente. Por um lado, o debate sobre liquidez global reacendeu com a combinação de inflação acima da meta, pressão por aperto monetário e um megapacote fiscal no Japão (vide tema #2). Do outro lado, a temporada de dúvidas sobre AI permaneceu, com o forte resultado de Nvidia não sendo capaz de dissipar os questionamentos sobre sustentabilidade do capex, circularidade de alguns acordos e impacto competitivo do Gemini 3 (vide tema #4), ficando claro que a tese pessimista com AI não é sobre a demanda atual, mas sim sobre a viabilidade econômica de todo esse investimento.

Por fim, a própria dinâmica de juros segue colaborando para a correção dos mercados. O payroll forte reduziu a probabilidade de corte em dezembro e reforçou a divisão dentro do Fed, ao mesmo tempo em que a ausência dos dados de outubro limita a visibilidade. O mercado começou o pregão de quinta-feira procurando clareza, e saiu com ainda mais dúvidas. O sell-off, portanto, não teve um único culpado, mas foi a síntese de um mercado sensível a ruídos e vulnerável a qualquer tipo de incerteza. A questão agora é se o movimento foi apenas um caso isolado ou o primeiro alerta mais sério de que a volatilidade pode continuar.

Se você ainda não tem conta na XP Investimentos, abra a sua!