![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia americana: Chegando ao fim do ciclo? – Fed corta juros, mas sinaliza aproximação do fim do ciclo de afrouxamento monetário

2. Fechamento da temporada de resultados: A correnteza levou a âncora – Os sinais da temporada de resultados e como se posicionar estrategicamente

3. Warner Bros. Discovery: Toda novela precisa de um antagonista – Após sinalizações de aquisição pela Netflix, Paramount Skydance articula aquisição hostil

4. SpaceX: Preparando para o lançamento… de ações no mercado – Mercado começa a especular IPO da SpaceX em meados de 2026

5. Inteligência artificial: Movimentações geopolíticas e nos balanços – Nvidia exportando para China, Oracle com resultados fracos e uma atualização do ChatGPT

1. Economia americana: Chegando ao fim do ciclo?

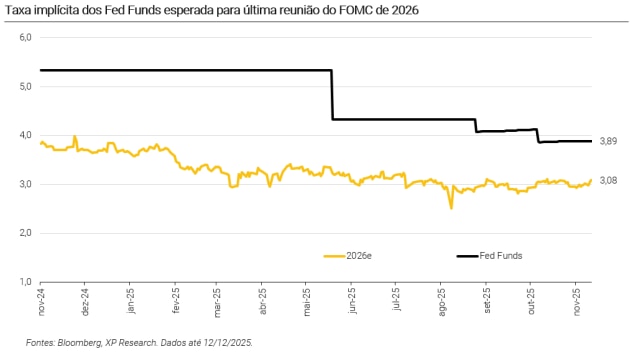

A decisão mais recente do FOMC adicionou mais um capítulo ao ciclo de afrouxamento monetário iniciado em setembro de 2024, que já acumula 175 bps em cortes da taxa dos Fed Funds. Desta vez, o Comitê reduziu o intervalo-alvo dos Fed Funds em 25 bps, para 3,50%–3,75%, em linha com as expectativas, mas com um grau de dissenso crescente entre os dirigentes. O comunicado descreveu uma economia em expansão moderada, com ganhos de emprego em desaceleração, desemprego em alta desde o início do ano e inflação que “se moveu para cima” e permanece elevada.

Os detalhes da decisão mostram um Comitê dividido, mas ainda inclinado a uma postura levemente dovish, ou seja, mais branda. Nove dirigentes votaram pelo corte de 25 bps, enquanto Miran preferia um corte de 50 bps e Goolsbee e Schmid defendiam a manutenção dos juros. Ao mesmo tempo, o SEP manteve a projeção mediana de apenas mais um corte de 25 bps em 2026, sugerindo que o Fed enxerga a taxa atual já próxima ao nível neutro. A ênfase de Powell de que a política está bem posicionada para um “wait and see” funcionam como sinal de possível pausa. Nos mercados, a reação foi mista, com a taxa do título de 2 anos recuando -4 bps e a de 10 anos avançando +5,5 bps. Enquanto isso, o S&P 500 e o Nasdaq avançaram após o anúncio, mas devolveram ganhos devido aos questionamentos acerca do setor de tecnologia, como falaremos no tema #5. Os futuros embutem apenas 24,4% de probabilidade de novo corte em janeiro, e a expectativa do mercado é de dois cortes ao longo de 2026.

O ponto central do encontro está exatamente na forma como o Fed lê a tensão entre atividade e inflação. De um lado, o comunicado registra que os riscos negativos para o emprego aumentaram, e Powell chegou a sugerir que as estatísticas recentes de payrolls provavelmente serão revisadas para baixo, em parte devido às distorções provocadas pelo shutdown. De outro, a inflação permanece acima da meta, ainda que o presidente do Fed atribua “a maior parte” desse desvio ao choque de tarifas, que, segundo ele, deve atingir seu pico no início de 2026 e começar a se dissipar ao longo do segundo semestre e de 2026.

Para frente, o guidance mostrou um viés de cautela com dependência total dos dados. O FOMC reafirma que avaliará com cuidado a trajetória da atividade, do mercado de trabalho e da inflação, assim como as condições financeiras e o cenário internacional, ajustando a política caso surjam riscos que impeçam o cumprimento do duplo mandato. Powell enfatizou que a taxa se encontra dentro de uma faixa plausível de neutralidade e que o Comitê está confortável em aguardar mais evidências antes de decidir se interrompe o ciclo ou promove “um pouco mais” de cortes.

2. Fechamento da temporada de resultados: A correnteza levou a âncora

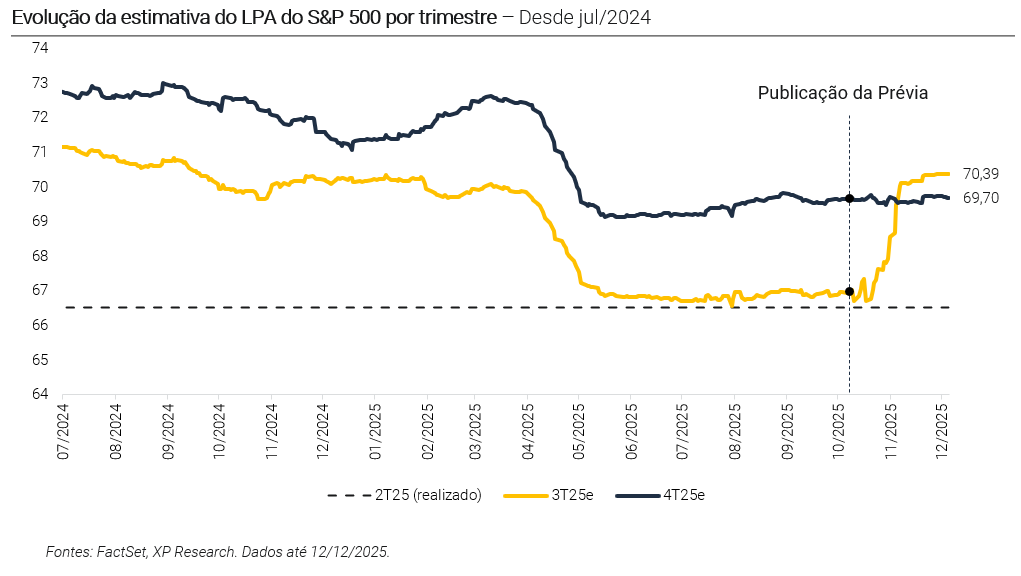

Mais uma vez, tivemos uma temporada de resultados forte. As companhias americanas seguiram apresentando resiliência e fundamentos sólidos mesmo em períodos de incerteza e, com isso, o mercado segue com expectativas ancoradas para o crescimento de lucro por ação (LPA) no 4T25.

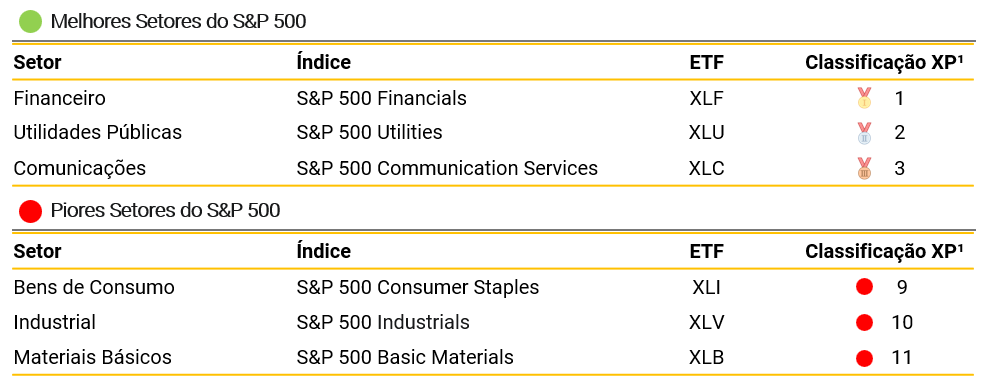

Diante desse cenário, revisamos nossas principais convicções setoriais. Mantemos o Setor Financeiro como nossa Top Pick e vemos boas oportunidades nos setores ligados à cadeia de inteligência artificial, mas aumentamos cautela com empresas de Bens de Consumo.

Principais pontos da temporada de resultados:

- Sinais da temporada: Vimos que os principais aspectos que marcaram a temporada de resultados foram os temores relacionados ao setor de tecnologia, adoção corporativa AI, o enigma do impacto das tarifas e a dinâmica de preços;

- Evolução das estimativas: Após estabilidade das estimativas no período que antecedeu o início da temporada de resultados, o mercado viu os fundamentos sólidos e a impressionante resiliência das companhias americanas gerando forte surpresa positiva;

- Principais destaques: Apesar de temores crescentes, o setor de tecnologia apresentou o maior crescimento A/A de LPA e a maior contribuição para o crescimento de lucros do índice;

- Perspectivas: Expectativas ancoradas e resiliência das companhias americanas persistem, mas impacto defasado das tarifas, economia “K-shaped” e fragilidades fiscais reforçam a necessidade de cautela e maior seletividade setorial.

Confira o relatório completo:

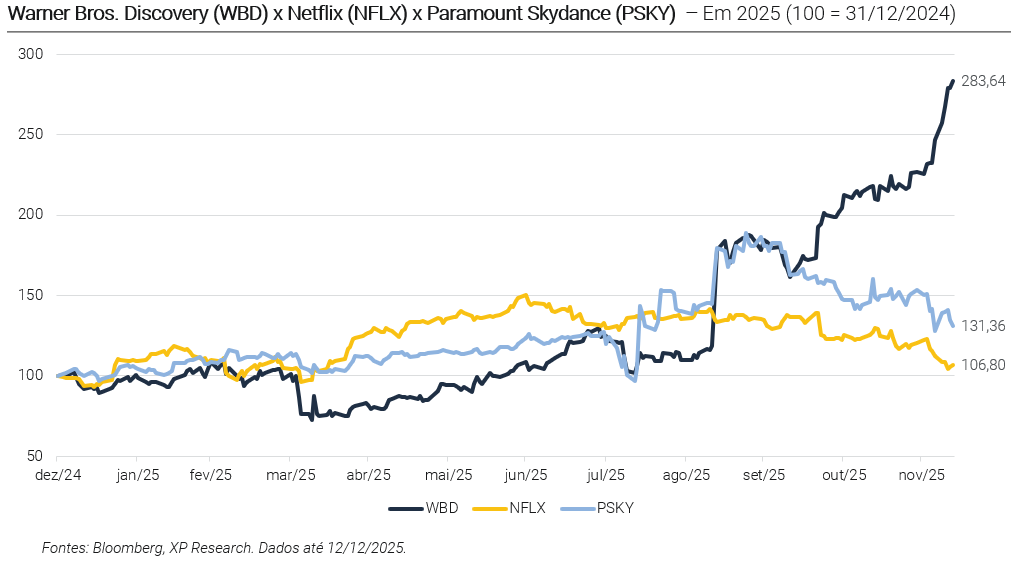

3. Warner Bros. Discovery: Toda novela precisa de um antagonista

Após termos comentado na semana passada sobre a Warner Bros. Discovery ter aceitado vender seus estúdios e ativos de streaming para a Netflix em um acordo de US$ 82,7 bilhões (incluindo dívida), a história, durante essa semana, se mostrou longe de terminar. A Paramount Skydance, que vinha disputando a companhia há meses, reagiu lançando uma oferta de aquisição hostil por US$ 30 por ação, integralmente em dinheiro, para adquirir 100% da WBD, incluindo o segmento de Global Networks. A proposta, que totalizaria US$ 108,4 bilhões, é apresentada como superior ao acordo com a Netflix e, além disso, como um caminho mais simples e de mais rápida conclusão. A decisão de David Ellison, CEO da Paramount Skydance, foi de levar a oferta diretamente aos acionistas da Warner Bros. Discovery, após alegar falta de engajamento do conselho da companhia.

Do ponto de vista econômico, contraste entre as duas propostas é decisivo. A oferta da Paramount implica um prêmio de 139% sobre o preço da WBD em 10 de setembro, antes de todos os rumores de aquisição, e adiciona cerca de US$ 18 bilhões a mais em caixa do que a proposta da Netflix. A Paramount Skydance insiste que manter a companhia inteira é melhor para o acionista e sustenta que a companhia criada pela junção de Paramount+ e HBO Max criaria um player relevante frente a Netflix, Amazon e Disney, com potencial de sinergias de custos superiores a US$ 6 bilhões, além dos US$ 3 bilhões já previstos em seu plano de transformação.

Dessa forma, o desfecho ainda não está claro. O conselho de WBD afirmou que analisará a proposta, mas manteve a recomendação em favor da Netflix e pediu aos acionistas que não tomem qualquer medida em relação à proposta da Paramount. Tanto Netflix quanto Paramount sinalizam capacidade de melhorar os termos, e a disputa tem potencial de se estender até 2026, com a própria Paramount já admitindo que os US$ 30 por ação não são sua melhor oferta. As break-up fees, que giram em torno de US$ 2,8 bilhões se WBD romper com a Netflix e US$ 5,8 bilhões se a transação com a gigante do streaming fracassar, elevam a complexidade da decisão da Warner Bros. Discovery.

Assim, com uma proposta em dinheiro de um lado, e um acordo híbrido com a líder global de streaming do outro, a trajetória de Warner Bros Discovery saiu rapidamente de uma venda vista como certeira para o centro de uma batalha societária hostil que testará, ao mesmo tempo, o apetite dos acionistas e os limites regulatórios de Hollywood.

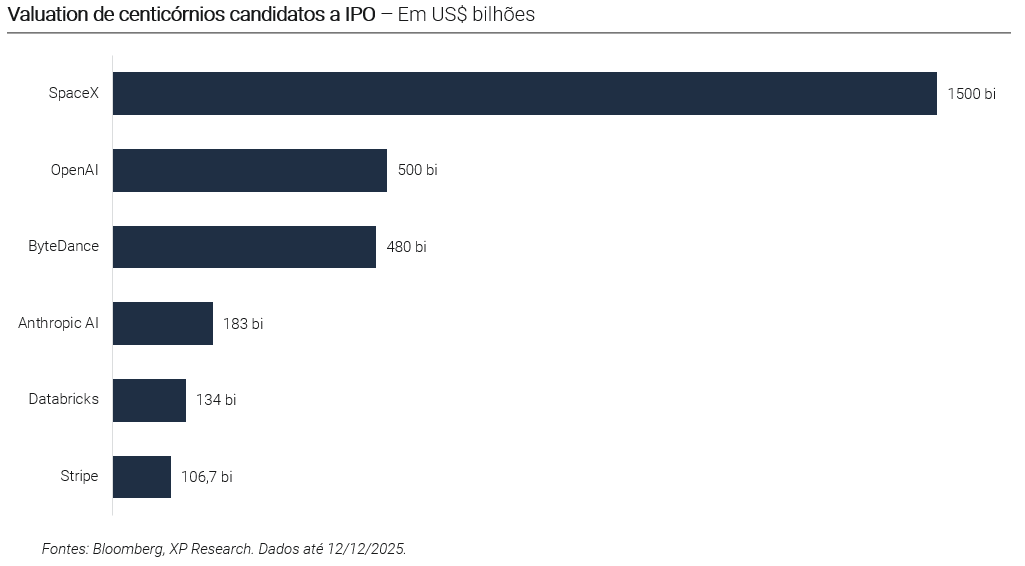

4. SpaceX: Preparando para o lançamento… de ações no mercado

Essa semana, mais uma vez, Elon Musk foi para o centro dos holofotes, não com a Tesla, mas agora com a possível abertura de capital da SpaceX, que há anos está na “dream list” dos investidores globais. As discussões com bancos para um IPO já em meados de 2026 apontam para uma captação superior a US$ 25-30 bilhões de dólares e um valuation que poderia superar os US$ 1,5 trilhão, a colocando entre as maiores aberturas de capital da história. Além de representar mais um passo na recuperação do mercado de IPOs, que há 3 anos se encontra morno, a listagem da SpaceX tende a ser vista como o teste definitivo da disposição dos investidores em pagar múltiplos extremamente altos por centicórnios (empresas privadas avaliadas em mais de US$ 100 bilhões) que permaneceram muito tempo com capital fechado.

A SpaceX já opera com geração de caixa positiva, segundo declarações recentes, com a maior parte da receita vindo da Starlink. Junto a isso, mantém contratos multibilionários com a NASA para foguetes e missões lunares. Projeções internas mencionadas falam em receita de US$ 15 bilhões em 2025, subindo para US$ 22-24 bilhões em 2026, o que serviria de base para justificar um valuation na casa do trilhão, ancorado principalmente em crescimento de infraestrutura crítica (conectividade, defesa e data centers orbitais). Nesse contexto, o IPO da SpaceX não apenas destravaria liquidez para investidores antigos, mas também poderia desbloquear uma fila de IPOs de empresas privadas avaliadas em US$ 100 bilhões ou mais, sinalizando que há, de fato, uma porta de saída via mercado público.

Ao mesmo tempo, os riscos são claros e o histórico de IPOs com valuations altos sugere cautela. Entre 1980 e 2023, apenas 7 de 45 empresas que abriram capital com múltiplos acima de 40x receita e mais de 100 milhões em faturamento continuaram negociando acima do preço de estreia 3 anos depois, com queda média de cerca de 50% e underperformance relevante frente ao índice. Somado a isso, a SpaceX carrega a volatilidade associada à figura de Elon Musk (CEO, chairman do conselho e CTO da companhia), fazendo com que a governança pese tanto quando os fundamentos e tecnologia.

O debate, portanto, não é apenas se a SpaceX vai a mercado, mas em que condições e a que preço. Um IPO tradicional de US$ 50–75 bilhões em ações novas seria um evento de magnitude inédita, potencialmente imperdível para gestores, enquanto estruturas alternativas como listagem direta ganham apelo para empresas que não precisam de capital, mas precisam de liquidez.

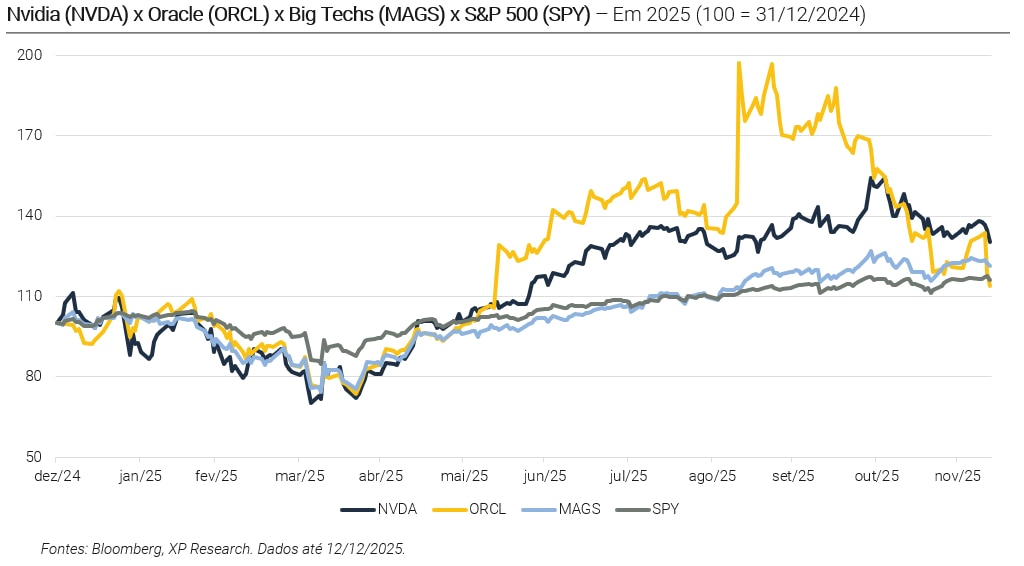

5. Inteligência artificial: Movimentações geopolíticas e nos balanços

Durante a semana, vimos movimentações dos dois lados da dinâmica atual da inteligência artificial. Primeiro, a disputa geopolítica em torno dos chips mais avançados da Nvidia e, do outro, a crescente desconfiança do mercado em relação ao custo da infraestrutura necessária para sustentar esse ciclo. Na frente geopolítica, o governo Trump decidiu permitir a exportação dos chips H200 da Nvidia para a China, cobrando 25% sobre as vendas e os submetendo a uma revisão de segurança americana antes do envio ao mercado chinês. A decisão foi apresentada como um meio termo entre bloquear totalmente o acesso da China a semicondutores de ponta e ceder espaço para que players locais, como a Huawei, consolidem o domínio do mercado doméstico de AI.

Porém, para a China, não poderia ser tão simples assim. De um lado, há um esforço de autossuficiência tecnológica, com empresas como Huawei, Alibaba, Tencent, Baidu e outras desenvolvendo alternativas locais e usando estoques de chips Nvidia acumulados antes das restrições para treinar modelos cada vez mais sofisticados. Assim, voltar para a dependência em Nvidia seria um passivo estratégico, dado o risco permanente de choques políticos. Por outro lado, o H200 é substancialmente mais avançado do que o H20 e chega num contexto de escassez de chips na China, o que o torna tentador para empresas de tecnologia locais que ainda enfrentam limitações na fabricação dos semicondutores mais sofisticados.

Enquanto isso, Oracle e Broadcom ajudaram a ilustrar a outra ponta dessa mesma dinâmica, com resultados que decepcionaram e reforçaram o desconforto do mercado com a execução do ciclo de AI. No caso da Oracle, além da reação negativa aos números divulgados, as ações também passaram a refletir preocupações adicionais após notícias de que parte dos data centers destinados ao projeto com a OpenAI pode ter entrega postergada de 2027 para 2028, em função de restrições de mão de obra e de materiais. A situação é ainda mais preocupante tendo em vista que cerca de 58% do backlog da Oracle está exposto à OpenAI. Assim, as preocupação refletiram em todo o índice, fazendo com que o S&P 500 (ETF: SPY) recuasse -0,6% e o Nasdaq (ETF: QQQ) -1,9% na semana.

Essa dinâmica ajuda a explicar por que avanços no nível de software, embora relevantes, não são suficientes para dissipar completamente preocupações. Ainda nessa semana, a OpenAI lançou o ChatGPT-5.2, seu modelo mais avançado até aqui, com melhorias claras em tarefas profissionais como escrita de código, construção de apresentações, análise de imagens e trabalho com contextos longos. A empresa sinalizou que, após um período de deslocamento de recursos para melhorar a plataforma, motivado pelo lançamento do Gemini 3, espera normalizar seu foco até janeiro. Ainda assim, modelos mais poderosos aumentam a demanda por infraestrutura computacional, pressionando ainda mais capex, balanços e expectativas de retorno.

A aprovação da venda dos chips H200 para a China, com uma rota logística via Taiwan–EUA–China e um tributo de 25% para Washington, reforça a percepção de que os EUA tentam proteger sua vantagem em AI sem abandonar completamente o mercado chinês. Já a reação às cifras da Oracle mostra que, para investidores, não basta anunciar contratos bilionários com OpenAI, Meta ou Nvidia: é preciso provar que o modelo fecha, que o retorno compensa o capex e que a tese de AI não depende apenas de expectativas perfeitas.

Se você ainda não tem conta na XP Investimentos, abra a sua!