![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia americana: Sinais divergentes – Demissões atingem recorde em outubro, enquanto criação de vagas supera estimativas

2. China: O paradoxo da potência – Em meio a IPOs fracassados, governo chinês continua buscando impulsionar tecnologia local

3. Inteligência artificial: Elefantes brancos na sala – Apesar de crescimento sólido, mercado aumenta rigidez em relação a empresas de AI

4. Meta: As engrenagens sujas de uma máquina – Parte relevante da receita da companhia é proveniente de anúncios de atividade ilegais na plataforma

5. Tesla: “Um trilhão” de razões para acreditar? – Acionistas aprovam pacote de compensação que pode render a Elon Musk até US$ 1 trilhão

1. Economia americana: Sinais divergentes

Durante a semana, foram divulgadas informações relevantes acerca do mercado de trabalho americano. Segundo dados da Challenger, Greys & Christmas, as demissões ganharam tração em outubro: foram 153.074 cortes anunciados, representando quase o triplo de um ano antes e o maior número para um outubro desde 2003. O movimento é puxado por tecnologia e armazenagem, com empresas ajustando a contratação do boom pós-pandemia em meio à adoção de AI, consumo mais fraco e custos em alta. No acumulado do ano, os cortes já superam 1 milhão e os planos de contratação são os mais baixos desde 2011. Esses fatores fazem a contratação sazonal até outubro ser a menor desde 2012. Isso desafia a leitura de “resfriamento muito gradual” do mercado de trabalho dita por Jerome Powell, presidente do Fed, e contribuiu para que o mercado elevasse suas apostas de corte de juros em dezembro.

Já do lado da criação de vagas, o ADP, dado privado que se torna mais útil na falta do payroll, mostrou leve estabilização, com 42 mil empregos sendo criado em outubro (vs. consenso de +30 mil), após retração de -29 mil em setembro. Por outro lado, apesar da reversão de dois meses de queda, vale atenção ao fato de que as criações foram concentradas em grandes companhias, com pequenas e médias ainda reduzindo quadro, sugerindo um mercado bifurcado, em que o dinamismo das grande corporações contrasta com a fragilidade de negócios menores. Os ganhos salariais seguem estáveis e o ritmo de contratações permanece bem abaixo do início do ano. Assim, o cenário é de estabilidade aparentes, mas ainda próximo do “stall speed” do mercado de trabalho.

Enquanto isso, na frente de política comercial, a Suprema Corte tem julgado a validade do uso que Donald Trump fez do IEEPA, que fornece ao presidente dos EUA o poder de declarar uma “emergência nacional” ligada a ameaças externas, cujo uso para tarifas pode ter ido além do que seria realmente permitido ao presidente. Conservadores e liberais questionaram a base legal e o alcance, com Roberts e Gorsuch alertando para a virtual delegação total do poder tributário, e Barrett cobrando justificativas país a país, todos juízes nomeados por presidentes republicanos. Bilhões já arrecadados podem virar reembolso e uma “completa bagunça” operacional, segundo Barett. Mesmo assim, a Casa Branca fala em “Plano B”, onde se a IEEPA cair, usaria outras bases legais para manter tarifas, inclusive após as recíprocas que chegaram a 145% sobre a China e já renderam perto de US$ 90 bilhões até o fim de setembro.

Assim, as curvas de juros apresentaram desempenho misto ao longo da semana. Devido ao aumento da expectativa de mais um corte em dezembro após o alto número de demissões em outubro, a taxa de 2 anos recuou -4,6 bps, enquanto a de 10 anos permaneceu estável ao longo da semana. O mercado espera mais 0,7 cortes de 25 bps na taxa dos Fed Funds em 2025 e 2,7 cortes em 2026, com uma probabilidade de 66,6% de um corte em dezembro.

2. China: O paradoxo da potência

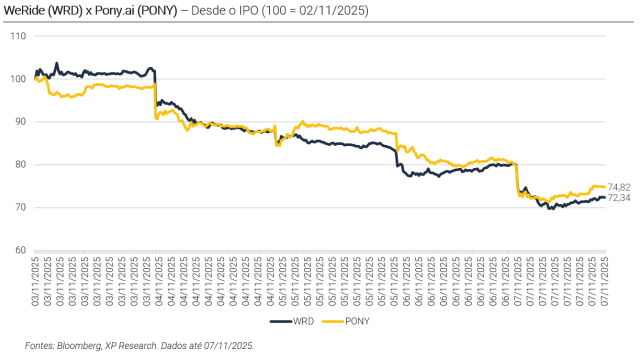

As estreias de Pony.ai e WeRide em Hong Kong resumem o momento ambíguo da tecnologia chinesa: ao mesmo tempo em que o país tenta reafirmar sua posição global em inovação, enfrenta a cautela de investidores diante de incertezas regulatórias e de rentabilidade. As duas desenvolvedoras de direção autônoma levantaram cerca de US$ 1,2 bilhão somadas, mas viram as ações despencarem mais de 10% no primeiro dia de negociação. A reação fraca reflete tanto o excesso de novas ofertas na bolsa quanto o ceticismo em relação à velocidade de monetização de tecnologias ainda distantes da escala comercial. A aposta, contudo, é estratégica, e a China quer transformar Hong Kong em seu centro financeiro de tecnologia, reduzindo a dependência dos mercados de capitais americanos e consolidando o eixo de inovação regional.

Junto a esse movimento, Pequim tem reforçado o suporte ao setor com medidas que vão além do financiamento. O governo ampliou subsídios de energia para data centers de gigantes como ByteDance, Alibaba e Tencent, reduzindo custos de eletricidade em até 50% para compensar as restrições impostas à compra de chips da Nvidia. O racional é manter as condições para que a AI no país continue avançando a qualquer custo, mesmo que isso implique maior pressão sobre a matriz energética e sobre as metas de neutralidade climática. Para Xi Jinping, a prioridade é garantir a infraestrutura de computação que sustentará a próxima fase da industrialização chinesa, o que vem a custo de maior gasto de energia.

Esse esforço de autossuficiência ganhou contornos mais explícitos com a proibição do uso de chips estrangeiros em data centers financiados pelo Estado, uma medida que obriga projetos a substituir processadores da Nvidia, AMD e Intel por alternativas locais. A decisão, que atinge empreendimentos de mais de US$ 100 bilhões em investimento público, é um divisor de águas, sinalizando que a China está disposta a sacrificar desempenho técnico no curto prazo em troca de independência estratégica. O movimento favorece empresas como Huawei e Cambricon, mas também amplia o risco de isolamento tecnológico frente ao Ocidente.

O novo plano quinquenal, apresentado na semana passada, une essas frentes em uma visão de longo prazo. O premier Li Qiang projetou o PIB acima de US$ 23,9 trilhões até 2030 e defendeu um modelo de crescimento ancorado no consumo interno e na inovação tecnológica. A agenda de “dupla circulação” (fortalecer o mercado doméstico sem abandonar a projeção global) continua sendo o suporte da política econômica chinesa. O plano também reflete a ambição política de transformar o país em um polo autônomo de produção e conhecimento, menos vulnerável às sanções e às cadeias de valor dominadas pelos EUA. Entre IPOs de tecnologia, chips nacionais e uma política industrial cada vez mais assertiva, a China redefine o significado de autossuficiência, não em isolamento, mas em uma tentativa de formar um novo centro para a economia digital global.

3. Inteligência artificial: Elefantes brancos na sala

Um dos pontos mais marcantes da semana foi o questionamento mais ríspido do mercado acerca da inteligência artificial, e não foi por falta de notícias “boas”. A temporada de resultados segue sólida e, com 78% das empresas já reportadas, o S&P 500 caminha para alta de ~13,3% em lucro por ação, acima dos 8,3% esperados no pré-earnings. Mesmo excluindo as Big Techs, os lucros sobem consideravelmente. Ainda assim, a mensagem por trás dos números é menos confortável, uma vez que a força continua vindo do mesmo tema. Setores como consumo discricionário (sem Amazon e Tesla) e bens de consumo vivem recessão de lucros, enquanto materiais só “melhoram” pelo impulso de metais preciosos. E a concentração do mercado em tecnologia/IA deixa os índices vulneráveis, com quedas recentes em empresas ligadas a AI sob temores de bolha, e executivos e autoridades alertando para uma correção mais forte adiante.

Esse nervosismo abriu espaço para apostas contrárias. Michael Burry, gestor famoso por prever a crise de 2008, revelou opções de venda de mais de US$ 1 bilhão contra Nvidia e Palantir, acompanhadas de posts céticos sobre a sustentação do rali dos mercados. A resposta de Alex Karp, CEO da Palantir, foi no mesmo tom categórico de sempre: apostar contra os chips seria, digamos, loucura – termo usado aqui em versão family friendly. Em paralelo, o Deutsche Bank apareceu nas duas pontas: financiou EUR 600 milhões para data centers de IA na Suécia e, segundo relatos, também avalia estruturas para se posicionar vendido em nomes ligados ao tema buscando hedge na posição. Num mercado em que o peso de tecnologia já beira metade do S&P 500 quando somamos as megacaps “não-tech” do GICS, qualquer “wobble” em IA vira sell-off no índice. Alguns veem apenas realização saudável, enquanto outros veem um lembrete de que o preço da expectativa ainda precisa de fluxo de caixa para fechar a conta.

Nos resultados, a fotografia é poderosa, mas ambígua. A AMD forneceu guidance para o 4º tri acima do consenso, ancorada pela demanda de chips de IA para data centers. O market cap voou no ano, mas a ação oscilou após a divulgação por realização e receio de valuations esticados, enquanto a empresa acelera capex e até produz sistemas completos, elevando custos no curto prazo. Já a Palantir superou estimativas, elevou guidance e mostrou forte tração do negócio. Ainda assim, parte do sell-off veio do desconforto com múltiplos extremos (próximos de 230x lucros futuros) após uma alta de 170% no ano, o que preocupa até o maior dos otimistas.

Enquanto isso, a disputa “agentes de IA x plataformas” foi para o tribunal. A Amazon processou a Perplexity, acusando o navegador Comet/agent de acessar contas e disfarçar automação como navegação humana, degradando a experiência da loja. A Perplexity respondeu chamando de “bullying” e defesa de um modelo de anúncios, argumentando que o agente apenas compra em nome do usuário e que as credenciais ficam locais. O caso expõe um debate regulatório nascente: como permitir agentes autônomos sem violar termos, privacidade e curadoria de serviço? A disputa sinaliza que a “economia dos agentes” vai pedir regras claras, e o mais rápido possível.

Por fim, o elefante branco na sala da inteligência artificial: OpenAI. Apesar de rumores, a CFO Sarah Friar esfriou o tema IPO dizendo que “não está nas cartas agora”, e reforçou que a prioridade é escalar P&D e data centers, buscando até garantias governamentais para baratear o financiamento de chips. A empresa projeta encerrar o ano em ~2 GW de capacidade (contra 200 MW há dois anos) e fala em “implantações do tamanho de países”, com receita anual por volta de US$ 13 bi. A reestruturação para public benefit corporation dá flexibilidade, mas também explicita o paradoxo do ciclo atual: o mercado precifica o futuro e as empresas correm para construir a infraestrutura que transforma promessa em lucro. Entre exuberância e execução, o fio segue bastante tensionado.

4. Meta: As engrenagens sujas de uma máquina

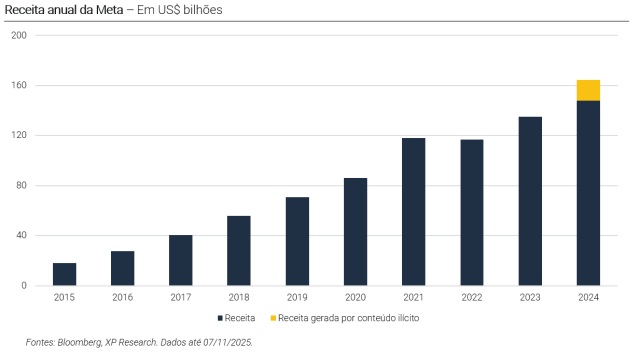

Os documentos revelados nesta semana pela Reuters escancaram um dilema que a Meta há muito tenta contornar: parte relevante de sua receita vem de anúncios que não deveriam existir. Estima-se que 10% do faturamento de 2024 — cerca de US$16 bilhões — tenha origem em campanhas fraudulentas, de golpes de investimento a vendas de produtos ilegais. Só em dezembro, suas plataformas teriam exibido 15 bilhões de anúncios suspeitos por dia. Internamente, a empresa chegou a implementar “penalty bids” — cobrando mais caro de anunciantes suspeitos — numa tentativa de disfarçar a monetização de um problema estrutural. O resultado acabou sendo menos escândalos públicos, mas um modelo de negócios que continua se beneficiando da própria falha.

Por trás dessa aparente “gestão do ilícito” está uma lógica financeira mais ampla. A empresa admite, em documentos internos, que reduzir abruptamente essa receita afetaria projeções e bônus de executivos. Há até limites formais para o quanto a equipe de integridade pode comprometer em perda de receita ao bloquear golpistas, que seria não mais que 0,15% do total trimestral. Essa tolerância calculada à fraude se soma ao uso crescente de instrumentos de dívida fora do balanço (off-balance-sheet debt), o que vem ampliando a diferença entre lucros líquidos e resultados ajustados. O alerta do Bank of America sobre “deterioração na qualidade dos lucros” acendeu o alerta de que a empresa está entregando números agradáveis, mas com base cada vez mais instável.

Ao mesmo tempo, os gastos com inteligência artificial explodiram. O plano de investir até US$72 bilhões neste ano — e ainda mais em 2026 — reacendeu o trauma do metaverso. O mercado, que até pouco tempo premiava qualquer menção a “IA generativa”, agora começa a cobrar retorno. Em quatro dias, as ações caíram 17%, num déjà-vu de 2022, quando os aportes em realidade virtual destruíram US$300 bilhões em valor de mercado. Investidores questionam se a Meta não está repetindo o mesmo erro de despejar capital em projetos ambiciosos, como o Superintelligence Lab, sem clareza sobre monetização.

Mesmo com a máxima de que “Cash is King”, ele também não é achado em árvore. Zuckerberg mantém o discurso de que “tem o capital para fazer isso”. O problema é que boa parte desse capital vem de um ecossistema publicitário cada vez mais contaminado, e de uma estrutura financeira que mascara custos reais. O contraste está cada vez mais claro, onde de um lado temos uma empresa que gasta como se o futuro dependesse de seus chips e, de outro, uma gigante que continua faturando com o que há de mais rudimentar na internet: golpes, anúncios falsos e promessas milagrosas. No meio disso, a pergunta que paira no mercado é se o maior risco da Meta hoje está na aposta no futuro da IA, nos erros do passado que ainda não serviram de aprendizado, ou no fato de se beneficiar de suas próprias falhas.

5. Tesla: “Um trilhão” de razões para acreditar?

Elon Musk, além de já ser o homem mais rico do mundo, agora tem um caminho aberto para se tornar o primeiro trilionário da história. Na assembleia anual da Tesla, mais de 75% dos acionistas aprovaram o maior pacote de compensação corporativa já registrado em um plano que pode render a Musk até US$ 1 trilhão em ações nos próximos dez anos. A votação, realizada na fábrica da empresa em Austin sob luzes neon e aplausos de uma plateia em transe, pode ser mais caracterizado como um ato de fé em seu fundador que como uma deliberação executiva.

O plano prevê 12 marcos que vão desde a entrega de 20 milhões de veículos até a criação de um milhão de robôs humanoides e outro milhão de robotáxis. Para receber tudo, Musk precisará elevar o valor de mercado da Tesla de US$ 1,5 trilhão para US$ 8,5 trilhões, um salto de 466%, acima até da Nvidia, atual campeã de valuation. A lógica do conselho é a seguinte: o que seria “louco” demais para qualquer outro executivo é visto como plausível para Musk. E, ao que tudo indica, negar o pacote poderia ter custado a presença dele na Tesla.

Mas, por trás do espetáculo, há desconfortos. Grandes fundos como o Norges Bank e o CalPERS votaram contra, criticando a magnitude e a falta de governança da proposta. Ainda assim, o voto popular prevaleceu. Auxiliado por uma base de investidores pessoa física fanáticos por Musk, a Tesla muitas vezes parece mais um movimento do que empresa. O pacote também amplia sua influência sobre o conselho e fortalece a fusão entre suas ambições — de carros a robôs e chips de IA — em um mesmo império tecnológico, cada vez mais centrado em sua figura.

Em Austin, Musk agradeceu o apoio entre danças e promessas de um “novo livro” na história da Tesla. Falou pouco de carros e muito de robôs, projetando um futuro em que cada pessoa teria seu próprio “R2-D2 pessoal”. A distância entre o sonho e a realidade é imensa, mas, como sempre, Musk parece se alimentar dela. A Tesla pode não ter atingido seus números, mas a crença em seu criador segue inabalável. Com isso, o mais importante de tudo é que, no mercado financeiro, a fé continua sendo uma das moedas mais valiosas, tanto de tratando da Tesla, como se tratando de todo o cenário tecnológico atual.

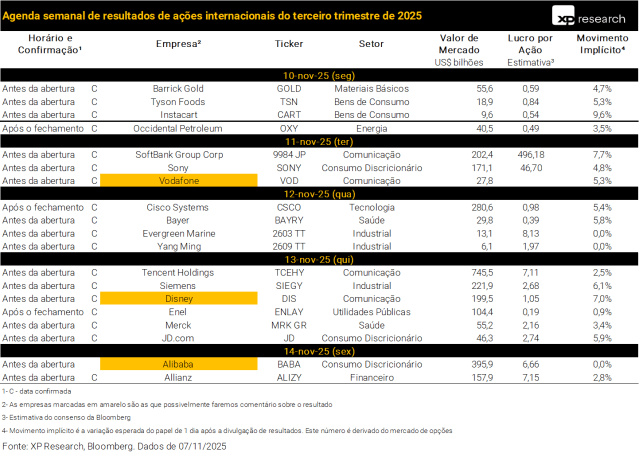

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!