![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia Americana: Sob o ruído estatístico – Dados de payroll e CPI são divulgados durante a semana, mas shutdown impacta acurácia

2. Banco do Japão: Encerrando três décadas “extraordinárias” – BOJ eleva taxa de juros para o maior nível desde 1995

3. Veículos Elétricos: Ajustando a rota – Enquanto ocidente recua em suas estratégias, montadora chinesa segue acelerando

4. Inteligência artificial: Crescendo literalmente a qualquer custo? – OpenAI busca novo investimento da Amazon, Oracle segue com projetos de data centers

5. Disrupção tecnológica: Destruindo barreiras – Como criamos a riqueza e como o mercado a remunera

1. Economia Americana: Sob o ruído estatístico

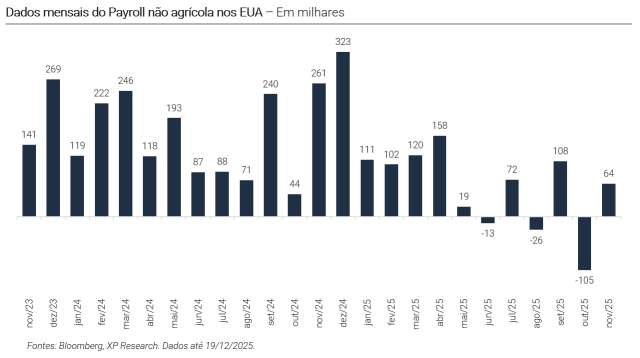

Durante a semana, a combinação de Payroll e CPI trouxe um retrato coerente, ainda que com observações relevantes, de uma economia americana que segue perdendo tração no mercado de trabalho, enquanto a inflação dá sinais de alívio no agregado. Do lado do emprego, os vimos a criação de 64 mil vagas em novembro, acima do consenso de 45 mil, mas após um tombo de 105 mil em outubro, em números que foram atrasados e tiveram sua coleta impactada pelo shutdown. Importante ressaltar que o número de outubro é um dado abreviado, ou seja, é um número divulgado de forma incompleta ou excepcional. O incômodo foi da taxa de desemprego em 4,6%, acima do esperado e no maior nível desde setembro de 2021.

Vimos continuidade da dinâmica de poucas contratações e demissões, com admissões concentradas em poucos bolsões. Saúde adicionou 46 mil vagas (mais de 70% do ganho líquido), enquanto construção (+28 mil) e assistência social (+18 mil) também contribuíram positivamente. Na outra ponta, transportes e armazenagem (-18 mil) e lazer e hospitalidade (-12 mil) voltaram a mostrar fraqueza. A leitura da taxa de desemprego, porém, pede cautela, já que o BLS mudou a metodologia após o shutdown impedir a pesquisa em outubro. Assim, não houve taxa de desemprego para outubro, algo inédito desde 1948, e o próprio órgão alertou para erros-padrão maiores. Com isso, analistas têm dado mais peso aos dados privados de emprego, cuja média recente corroboram expectativa de manutenção das taxas de juros pelo Fed em janeiro.

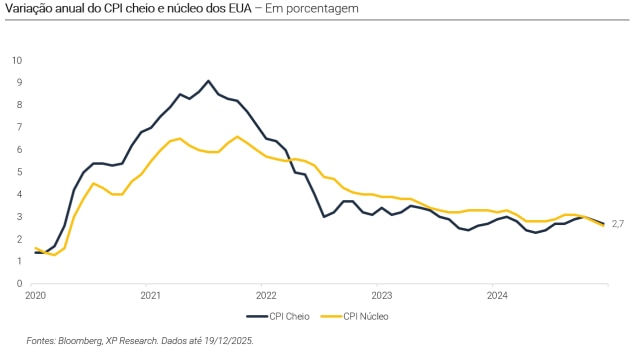

No lado da inflação, o CPI de novembro veio abaixo do esperado: +2,7% A/A (vs. 3,1% no consenso), com núcleo em 2,6% A/A (vs. 3,0% no consenso). Porém, aqui também há ruído, já que o shutdown cancelou o CPI de outubro e afetou a coleta, levando economistas a sugerirem que descontos sazonais do fim de novembro podem ter deixado o número artificialmente benigno. Ainda assim, o CPI mostrou moderação em moradia e reforçou a percepção de que parte das pressões recentes esteve ligada ao repasse gradual de tarifas para bens.

Por fim, vemos que os números ajudaram a explicar por que a discussão agora é menos “se” e mais “quando” será reaberto o espaço para cortes. A inflação veio melhor, mas com baixa confiabilidade estatística; o emprego mostrou recomposição em novembro, mas com um nível de desemprego mais alto e salário médio avançando só 0,1% M/M (3,5% A/A), sinalizando menor pressão via salários. Nesse contexto, o mercado segue com baixa probabilidade de corte em janeiro (22,1% segundo o CME FedWatch), enquanto o CPI aumentou a inclinação para um corte mais à frente, com a precificação para março subindo (para 46,2%).

2. Banco do Japão: Encerrando três décadas “extraordinárias”

A decisão do Banco do Japão (BoJ) de elevar a taxa básica para 0,75% marca um período relevante na condução da política monetária do país, levando os juros ao maior nível desde 1995 e aprofundando o processo de normalização iniciado no ano passado. O movimento, amplamente esperado, representa mais um passo no desmonte de décadas de estímulo extraordinário, adotado após o estouro da bolha de ativos nos anos 1990 e reforçado ao longo do prolongado período de deflação que se seguiu.

O comunicado do BoJ trouxe um tom mais confiante em relação ao cenário de médio prazo, ao destacar a probabilidade elevada de manutenção de um “ciclo virtuoso” de alta moderada de salários e preços. A autoridade monetária reiterou que, com juros reais ainda significativamente negativos, seguirá elevando as taxas caso suas projeções de crescimento e inflação se confirmem. A inflação permanece acima da meta de 2% há quase quatro anos, atingindo cerca de 3% em novembro, enquanto os dados de negociação salarial apontam para repasses graduais de custos por parte das empresas.

Ainda assim, a comunicação do presidente Kazuo Ueda foi cautelosa. Embora tenha reconhecido que a taxa atual se aproxima da parte inferior da estimativa de juro neutro, que está entre 1% e 2,5%, Ueda evitou qualquer indicação clara sobre o ritmo ou o nível terminal do ciclo de aperto. Com essa ambiguidade, os yields dos títulos japoneses subiram para máximas de décadas, com o JGB de 10 anos ultrapassando 2%, enquanto o iene se enfraqueceu, refletindo a percepção de que o BoJ não tem pressa em apertar agressivamente as condições financeiras.

O contexto macroeconômico segue desafiador. A economia japonesa contraiu-se no terceiro trimestre, e o aumento dos juros ocorre em meio a um elevado nível de endividamento público, próximo a 230% do PIB. Ao mesmo tempo, a fraqueza do iene tem sido um fator relevante de pressão inflacionária, encarecendo importações de energia e alimentos e tornando o custo de vida um tema politicamente sensível para o novo governo.

Por fim, a decisão do BoJ também deve ser lida à luz do cenário global. Enquanto grandes bancos centrais, como o Fed e o Banco da Inglaterra, caminham para um ciclo de cortes, o Japão se move na direção oposta. Essa assimetria tem implicações para fluxos globais de capital, especialmente para estratégias de carry trade financiadas em iene, e reforça a necessidade de cautela com o atual momento da política monetária japonesa.

3. Veículos Elétricos: Ajustando a rota

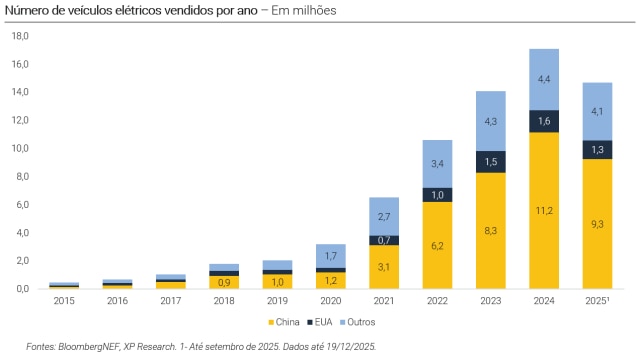

Durante a semana, o setor de veículos elétricos voltou aos holofotes, não mais como uma narrativa linear de transição inevitável, mas como um processo bem mais irregular, marcado por ajustes estratégicos, recuos táticos e vencedores cada vez mais concentrados. O movimento recente sugere que a dinâmica de eletrificação continua, mas em um ritmo e formato diferentes daqueles projetados há poucos anos.

Na Europa, a Comissão Europeia sinalizou uma flexibilização em sua postura ao suavizar seu cronograma agressivo para a eliminação dos motores a combustão. Embora a meta de redução de emissões em 2035 siga elevada, o recuo parcial reconhece que a penetração dos EVs não está avançando na velocidade necessária para sustentar uma transição rígida. A decisão oferece mais tempo para consumidores e montadoras, mas também reforça um cenário de investimentos diluídos entre diferentes tecnologias, elevando a complexidade operacional e de alocação de capital do setor.

Nos EUA, esse ajuste ficou ainda mais explícito com a mudança estratégica da Ford (ticker: F). A montadora anunciou uma baixa contábil de US$ 19,5 bilhões relacionada à revisão de seus planos para veículos elétricos, citando demanda abaixo do esperado, custos elevados e alterações regulatórias. O cancelamento de projetos como a versão totalmente elétrica da F-150 e o redirecionamento de investimentos para híbridos, motores a combustão e armazenamento de energia ilustram uma mudança de foco. General Motors (ticker: GM) e Stellantis (ticker: STLA) seguem caminho semelhante, mostrando que o recuo não é isolado.

Enquanto montadoras tradicionais recalibram estratégias, a China avança em outra velocidade. A BYD alcançou a marca de 15 milhões de veículos elétricos produzidos em dezembro de 2025, após adicionar 5 milhões de unidades em apenas 13 meses. Com um portfólio totalmente dedicado a veículos elétricos e híbridos plug-in desde 2022, a companhia se projeta como a maior fabricante global do segmento, superando Tesla tanto em volume quanto em ritmo de expansão. Sua escala industrial, junto com a expansão internacional e adaptação de modelos a mercados específicos, tem alterado de forma estrutural o equilíbrio competitivo do setor.

Por fim, o contraste entre o recuo parcial no Ocidente e a aceleração chinesa sugere que a transição para veículos elétricos não está sendo abandonada, mas redistribuída. Agora, vemos um movimento menos homogêneo, mais regionalizado e com vencedores cada vez mais claros. Assim, a eletrificação entra em uma fase menos idealizada e mais seletiva, na qual escala, custo e execução passam a importar tanto quanto a tecnologia em si.

4. Inteligência artificial: Crescendo literalmente a qualquer custo?

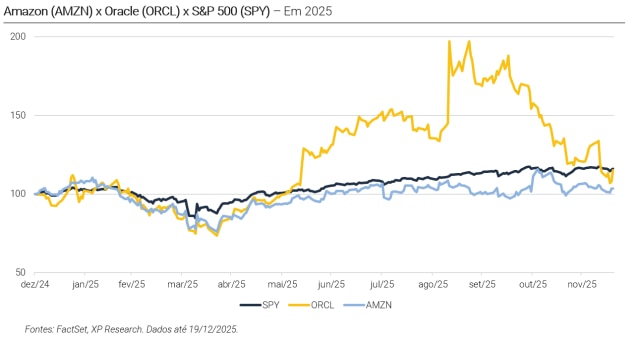

A semana trouxe novos capítulos que ajudam a entender a dinâmica atual do ciclo de inteligência artificial. A corrida por capacidade computacional segue intensa, mas começa a mostrar, de forma mais clara, as tensões financeiras, operacionais e estratégicas por trás desse movimento. Grandes plataformas reforçam apostas bilionárias para garantir acesso a modelos e infraestrutura, enquanto projetos físicos mostram que escalar AI no mundo real é um processo mais lento, caro e complexo do que o entusiasmo do mercado sugere.

Nesse contexto, a notícia de que a Amazon está em conversas para investir cerca de US$ 10 bilhões na OpenAI, e que a startup teria o objetivo de levantar até US$ 100 bilhões em nova rodada de investimentos chamou atenção. As transações poderiam levar a companhia a um valor de mercado de US$ 830 bilhões. Dado o possível valuation implícito da transação, os investidores acompanharão de perto os detalhes, principalmente sob a atual dinâmica de transações circulares e altas expectativas sobre a OpenAI (confira mais detalhes em nosso relatório sobre os números da inteligência artificial). As negociações ainda não são certas, mas reforçam os pontos de que a demanda por poder computacional segue crescendo de forma acelerada e a OpenAI, após sua reestruturação societária, ganhou maior liberdade para ampliar parcerias além da Microsoft. O movimento ocorre poucos meses depois de a própria OpenAI ter assinado um acordo de US$ 38 bilhões para compra de serviços de nuvem da Amazon e enquanto se prepara para um eventual IPO.

Ao mesmo tempo, notícias envolvendo a Oracle mostraram o outro lado dessa equação. Após um período de forte correção nas ações, a empresa precisou esclarecer que as conversas para viabilizar seu grande projeto de data center em Michigan seguem em ritmo normal, mesmo sem a participação da Blue Owl Capital, que havia sido apontada como principal parceira. O projeto, estimado em mais de 1 gigawatt e parte do esforço conjunto da Oracle com a OpenAI no programa Stargate, deve ter sua construção iniciada nos primeiros meses de 2026. A ausência da Blue Owl não interrompe o cronograma, mas reforça o nível de atenção dos investidores sobre a estrutura de financiamento, especialmente num momento em que a dívida da Oracle cresce e sua exposição à OpenAI se torna cada vez mais relevante.

Esses episódios individuais se encaixam no cenário mais amplo. De OpenAI a Google, passando por Amazon, Meta, Nvidia, Oracle e uma longa lista de parceiros industriais e financeiros, o setor canaliza dezenas, e em alguns casos centenas, de bilhões de dólares para chips, data centers, contratos de nuvem e acordos de fornecimento de longo prazo. A escala dos compromissos reflete a convicção de que a demanda por AI continuará avançando, mas também aumenta a sensibilidade do mercado a qualquer sinal de atraso, gargalo operacional ou retorno abaixo do esperado.

5. Disrupção tecnológica: Destruindo barreiras

A tecnologia deixou de ser apenas um setor específico do mercado e passou a atuar como uma força transversal, capaz de redefinir modelos de negócio, vantagens competitivas e, em última instância, a dinâmica de criação e destruição de valor nos mercados. Em um ambiente marcado por avanços rápidos em inteligência artificial, computação e automação, entender tecnologia deixou de ser opcional para quem investe com horizonte de longo prazo.

Nesse contexto, em colaboração com a área de Alocação, nos propomos a olhar além do noticiário de curto prazo e discutir temas mais estruturais, que costumam ser subestimados na análise tradicional. A ideia é combinar contribuições da academia, incluindo modelos consagrados há décadas, com evidências empíricas recentes, buscando entender como o avanço tecnológico altera a forma como avaliamos empresas, setores e riscos.

Um conceito aparece de forma recorrente nessa discussão: disrupção. Empresas que por anos operaram com liderança confortável podem se tornar vulneráveis em um espaço de tempo cada vez menor. O custo decrescente de novas tecnologias reduz barreiras de entrada, acelera a competição e penaliza modelos de negócio que respondem lentamente às mudanças do ambiente externo.

Essa dinâmica faz com que o risco tecnológico não esteja restrito a quem investe diretamente em ações de tecnologia. Mesmo portfólios aparentemente “tradicionais” carregam exposições relevantes a mudanças tecnológicas, muitas vezes de forma implícita. Ignorar esse fator pode ter consequências importantes, sobretudo quando o horizonte de investimento é mais longo.

Confira o relatório completo:

Se você ainda não tem conta na XP Investimentos, abra a sua!