Participantes de uma ultramaratona

A idade mediana do brasileiro é atualmente estimada em 33 anos pelo IBGE. Apesar de a expectativa de vida no país, hoje, ser de 76 anos, aqueles que já atingiram a mediana de idade podem esperar viver, em média, até os 84 anos.

Isso quer dizer que, em média, teremos que investir dinheiro ao longo de 33 anos, assumindo aposentadoria aos 65. Em seguida, esse dinheiro acumulado terá que ser desinvestido, cautelosamente, ao longo dos 20 anos seguintes, supondo que você viva até os 85.

Um quinto dos brasileiros, entretanto, viverá mais do que 90 anos. Essa incerteza acerca de quanto tempo viveremos é mais um complicador em nosso planejamento.

Estamos falando de um prazo de investimento maior do que 50 anos, praticamente uma vez e meia o que o brasileiro mediano já viveu.

Vamos dividir esse artigo em 3 partes. A primeira fala sobre os últimos 50 anos, como foram para o mundo e para os investimentos. A segunda sobre os riscos que corremos, e que devemos tentar minimizar, ao nos planejarmos para um período tão longo. Na terceira e última vamos explorar as melhores estratégias de investimento para sua aposentadoria.

Os últimos 50 anos

O amanhecer de uma década

Vamos transportar nosso problema de planejar a aposentadoria para o passado. Você é brasileiro ou brasileira, tem 33 anos em 19 de janeiro de 1970.

Se você é mulher, já está casada há 10 anos. Há 3 se você é homem. Você e seu cônjuge terão em média 5 filhos. Número mais próximo de 3 se vocês moram em uma cidade.

Você se informa lendo os jornais de grande circulação: a Folha de São Paulo, o Estado de São Paulo, o Globo, o Zero Hora, entre outros. Se você tiver uma televisão, em branco e preto, pode assistir ao Repórter Esso ao final do dia. Muitas famílias ainda contavam apenas com o rádio.

Em maio começaria a Copa do Mundo, em sua 9ª edição. Conseguiriam Rivelino, Pelé e Tostão trazer a taça Jules Rimet para o Brasil?

Política

O mundo é um lugar complicado. Estamos em meio à Guerra Fria: e Estados Unidos e a União Soviética, e seus aliados, vivem em constante atrito, e há o risco constante de uma escalada nuclear. A Guerra do Vietnã já se esticava por 15 anos, sem sinais de estar próxima do fim.

Para mostrar que seu modo de vida era superior, os americanos conseguiram um feito que marcou para sempre a história: o homem pisou em outro corpo celeste pela primeira vez, a Lua, em 20 de julho de 1969, evento transmitido ao vivo pela TV.

No Brasil as coisas também não são simples. Seis anos atrás João Goulart foi deposto pelos militares, encerrando um curto período de 18 anos de democracia.

Os militares se mantiveram no poder por mais 15 anos, e fizeram uma transição pacífica para a democracia. Quando se olhava para trás em 1970 era difícil dizer que o país tinha uma tradição democrática: o Brasil havia vivido a maior parte de sua história pós Independência como Império, e 22 dos últimos 40 anos sob regimes autocráticos. Hoje em dia a situação é diferente: estamos perto de somar 100 anos de democracia, e dos últimos 40 anos vivemos 35 sob esse regime. Cinquenta anos atrás, seria muito difícil acreditar nisso.

Economia

Em 1970 o noticiário econômico não poderia ser melhor. Em meio ao Milagre Econômico, o PIB brasileiro havia crescido quase 10% em cada um dos 2 últimos anos. Em média mais de 5% ao ano desde 1962. Cidades mudavam completamente à medida que novas indústrias surgiam, como mostra a imagem a seguir.

Esse crescimento vertiginoso da economia brasileira durou até o fim da década, quando houve o Choque do Petróleo.

Seria difícil imaginar que a década perdida e o período de hiperinflação estavam à espreita. E que logo em seguida entraríamos, com o Plano Real, no período de menor inflação da nossa história.

Hoje nossa situação é a inversa. Estamos saindo do pior período de crescimento da história. Nos últimos 8 anos o Brasil cresceu apenas 0,2% em média.

Tecnologia

A tecnologia foi um catalisador muito importante durante a história humana, e nos últimos 50 anos vimos revoluções incríveis.

Ninguém nos anos 70 foi capaz de antecipar tecnologias que hoje estão no nosso dia a dia: o smartphone, os serviços de busca, como o Google ou as redes sociais. Isso sem falar do e-commerce, que hoje movimenta bilhões de dólares no mundo todo. O gráfico a seguir mostra o surgimento do iPhone e o fim do CD (que foi inventado em 1982).

Riscos para investimentos de longo prazo

O mundo está em constante mudança

Na seção anterior fica evidente que um dos maiores riscos que enfrentamos ao pensar em prazos tão longos é que o mundo muda muito mais rápido do que somos capazes de imaginar.

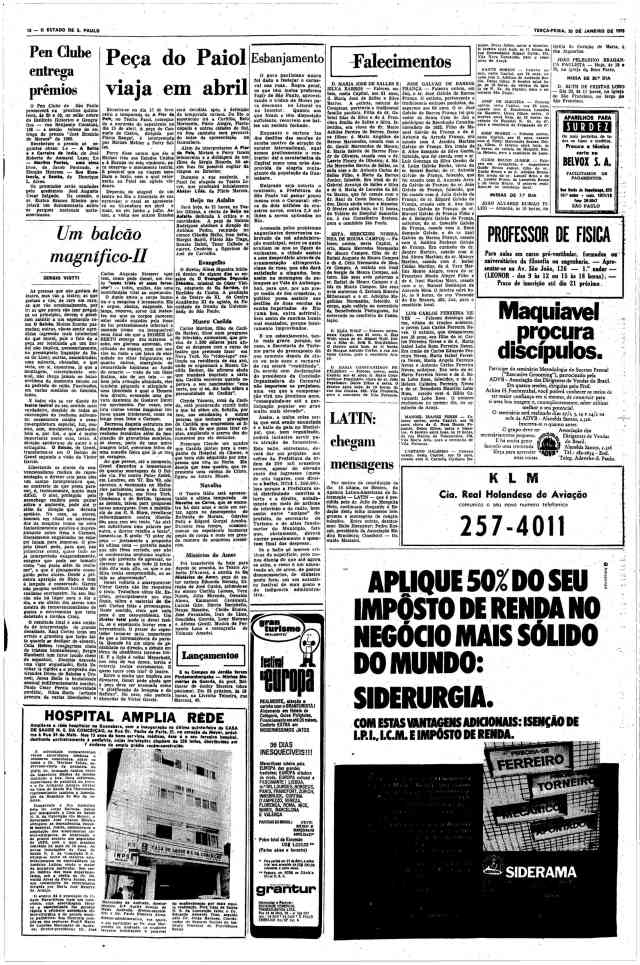

A próxima imagem mostra algo que hoje não passa pela cabeça de muitos investidores, dada a super oferta de aço vinda da China: Siderurgia como o negócio mais sólido do mundo.

É preciso levar isso em conta ao se planejar. É quase impossível em uma empresa por 50 anos e obter bons resultados. É impossível prever novos setores, novas tecnologias e novos estilos de vida.

A tabela a seguir mostra as 10 maiores empresas americanas ao final da década de 1970, E o gráfico como essas 10 empresas perderam espaço no índice desde então.

É interessante notar como 4 das 10 maiores empresas de 1979 desapareceram do índice. Nenhuma das outras 6 está entre as 10 maiores de hoje. Das 10 maiores de hoje, apenas 3 já estavam no índice em 1979.

| Empresa | Peso dez/1979 25,1% |

Peso dez/2019 3,1% |

|---|---|---|

| IBM Corp. | 5,20% | 0,40% |

| AT&T Corp. (Old) | 5,10% | |

| Exxon Mobil Corp. | 3,40% | 1,10% |

| General Motors Co | 2,00% | 0,20% |

| Schlumberger NV | 1,70% | 0,20% |

| Amoco Corp. | 1,60% | |

| Mobil Corp. | 1,60% | |

| General Electric Co | 1,60% | 0,40% |

| Royal Dutch Petroleum | 1,50% | |

| Chevron Corp. | 1,30% | 0,90% |

| Empresa | Peso dez/1979 1,6% |

Peso dez/2019 23,9% |

|---|---|---|

| Apple Inc. | 4,58% | |

| Microsoft Corp. | 4,50% | |

| Alphabet Inc. | 2,99% | |

| Amazon.com Inc. | 2,88% | |

| Facebook Inc. | 1,85% | |

| Berkshire Hathaway | 1,66% | |

| JPMorgan Chase | 0,08% | 1,63% |

| Johnson & Johnson | 0,68% | 1,43% |

| Visa Inc. | 1,20% | |

| Procter & Gamble | 0,86% | 1,16% |

Risco de reinvestimento

Se um investidor em 29 de janeiro de 2016 quisesse investir dinheiro em papéis do Tesouro Nacional atrelados à inflação, as chamadas NTN-Bs ou Tesouro IPCA, se depararia com as seguintes opções, reduzidas a apenas duas para simplificação:

| Papel | Prazo | Taxa |

|---|---|---|

| NTN-B mai/2021 | 5,3 anos | IPCA + 7,1% |

| NTN-B mai/2045 | 29,3 anos | IPCA + 7,5% |

Vamos assumir que ele está investido para sua aposentadoria.

Ele poderia pensar “não vou comprar um papel muito mais longo para ganhar só 0,4% ao ano a mais”, e aplicar R$ 10.000,00 no título mais curto, “afinal de contas, o título mais longo é mais volátil”.

Em meados do ano que vem ele terá que reinvestir o dinheiro do papel que escolheu. Graças à mudança de governo e reformas estruturais aprovadas pelo Congresso, ele terá que reaplicar seu dinheiro a uma taxa muito menor:

| Papel | Prazo | Taxa |

|---|---|---|

| NTN-B ago/2026 | 5,3 anos | IPCA + 2,7% |

| NTN-B mai/2045 | 24,0 anos | IPCA + 3,6% |

Percebendo o erro cometido 5 anos antes, ele opta pela NTN-B mais longa. Mas quanto dinheiro ele deixou na mesa?

No final, percebemos que ele ignorou o risco de reinvestimento, e acabou com uma carteira que tinha um prazo médio muito menor do que seu objetivo.

Invisível às medidas convencionais de risco, como volatilidade ou teste de estresse, em prazos muito longos esse tipo de risco pode ser o preponderante.

Risco regional

“As ações russas tiveram altas de preço maiores do que as ações americanas de 1864 a 1914, mas as companhias dos Estados Unidos pagaram maiores dividendos. Preços e dividendos se equilibram e, durante esse período de 45 anos, os dois mercados de ações entregaram retornos aproximadamente iguais.”

Dr. Brian Taylor – Global Financial Data, 21 March 2018 (Fonte)

Porém, algo inesperado ocorreu: A Revolução Russa de 1917. Subsequentemente, todos os bens privados foram socializados, apropriados pelo governo central. Os detentores de ações ficaram a ver navios.

Existem inúmeros outros exemplos. A Crise da Venezuela sob os governos de Chavez e Maduro, tudo que ocorreu na Argentina nos últimos 15 anos e o confisco da poupança do Governo Collor são bons exemplos de catástrofes políticas.

Existem as catástrofes naturais também, como o Tsunami que afetou o Japão em 2011.

Cuidados com seus investimentos para a aposentadoria

Com esse pano de fundo, podemos traçar os principais cuidados para investir pensando na sua aposentadoria.

Diversifique seu portfólio

A mais importante lição que podemos tirar de nosso estudo é que é muito importante estar diversificado. E diversificado de fato, com ativos que se beneficiam de cenários diferentes e que sofrem em cenários diferentes.

Um portfólio que contém 5 ações do mesmo setor, no mesmo país, não está diversificado. Assim como não está um investidor que tenha aplicações em fundos DI de bancos diferentes.

É importante também ter ativos anticíclicos, ou seja, que se beneficiam de cenários adversos.

É importante também se expor a outros países e regiões.

Tenha investimentos que se adaptam

O S&P 500, principal índice da bolsa dos Estados Unidos, e o Ibovespa, da brasileira, têm uma característica em comum: eles se adaptam.

Conforme novas empresas surgem e crescem, são incluídas nos índices, seu peso dependendo do valor de mercado de cada empresa.

Quem cresce, ganha espaço na carteira do índice. Quem não cresce ou encolhe (ou quebra) é diluído ou removido do índice.

Dessa forma, o investidor ou fundo que acompanha um índice de mercado se adapta continuamente às mudanças do mundo, sem precisar se preocupar.

O investidor que seleciona ativos diretamente, terá que ter em mente que os tempos mudam, saindo constantemente de sua zona de conforto.

Alinhamento de prazo

Ter sempre em mente o risco de reinvestimento, explicado anteriormente, é muito importante. Mas não é o único desalinhamento de prazo em que o investidor incorre.

Ações que pagam dividendos são um ótimo caso para se estudar. Elas são uma excelente opção para o período de desinvestimento, quando o investidor já está aposentado, mas na fase de crescimento, podem não ser a melhor opção.

Isso porque empresas que pagam altos dividendos tipicamente pertencem a setores consolidados, com baixas taxas de crescimento.

Hoje em dia, por exemplo, as empresas petrolíferas globais, como a Exxon Mobil, são boas pagadoras de dividendo, devolvendo a seus acionistas cerca de 5% ao ano dessa forma. Muitos analistas acreditam, porém, que esse é um setor da economia que tende a desaparecer, espremido entre energias renováveis, preços maiores para utilização de carbono e carros elétricos.

Uma carteira focada em dividendos teria perdido o grande crescimento da Apple, por exemplo.

Não existe bala de prata

A grande conclusão é que devemos ser humildes, e saber que não existe uma única resposta que vai solucionar nosso problema de como poupar para a aposentadoria.

Mas é importante entender que esse é um assunto sério, e que pequenas decisões no nosso dia a dia terão impacto direto e relevante na etapa final de nossas vidas.

Para assinantes de O Estado de São Paulo:

Veja a edição de O Estado de São Paulo de 20 de janeiro de 1970

Se você ainda não tem conta na XP Investimentos, abra a sua!