Principais Destaques

• Em nossa visão, os fundos desse segmento são ótimas alternativas para diversificação e mitigação de risco em momentos de alta volatilidade do mercado como o período da crise do coronavírus devido sua alta previsibilidade de rendimentos e baixa volatilidade comparado aos outros fundos imobiliários.

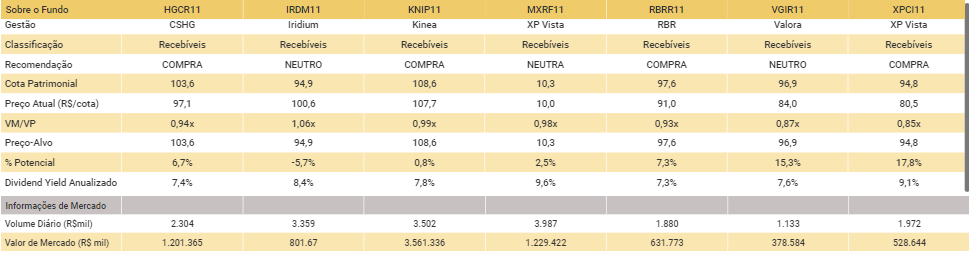

• Revisamos nossas recomendação para os fundos imobiliários do segmento de recebíveis. Recomendamos a compra dos papéis HGCR11, KNIP11, RBRR11 e XPCI11. Seguimos com visão mais neutra para os fundos imobiliários IRDM11, MXRF11 e VGIR11. Em razão da alta volatilidade do mercado, temos preferência por fundos com portfólio de dívidas de menor risco.

Estamos revisando nossas recomendações para os fundos imobiliários do segmento de recebíveis, HGCR11 (Compra), IRDM11 (Neutro), KNIP11 (Compra), MXRF11 (Neutro), RBRR11 (Compra), VGIR11 (Neutro) e XPCI11 (Compra). Em razão da baixa visibilidade e alta volatilidade do mercado em decorrência do coronavírus, temos preferência por fundos imobiliários com portfólio mais resilientes e de menor risco.

O segmento de recebíveis possui grande atratividade por possuir alto rendimento e baixo risco de perda de patrimônio. Adicionalmente, os fundos imobiliários do segmento tendem a ser ótimas alternativas para diversificação e mitigação de risco, principalmente em períodos de alta volatilidade do mercado. Em nossa opinião, os fundos de recebíveis terão impactos limitados em decorrência da crise do coronavírus devido seu portfólio diversificado de títulos de renda fixa (principalmente CRIs) tanto em número títulos como em setores da economia.

Figura 1: Tabela Resumo

Fundos Imobiliários de Recebíveis

Os fundos imobiliários de recebíveis são fundos que tem como objetivo obter ganhos por meio do investimento em ativos de renda fixa com lastro imobiliário como Letras de Crédito Imobiliário (‘LCI”), Letras Hipotecárias (“LH”) e, principalmente, Certificados de Recebíveis Imobiliários (“CRI”).

O que são CRIs? Em suma, os Certificados de Recebíveis Imobiliários (“CRI”) são títulos de renda fixa com lastros imobiliários. Esse instrumento permite que empresas do segmento imobiliário antecipem o seu fluxo de caixa (como de financiamentos imobiliários e aluguéis) para aumentar a sua liquidez, reforçando o seu caixa, ou financiar outros projetos da empresa emissora.

Em nossa opinião, o segmento possui duas características que tornam os fundos do segmento em ótimas alternativas de renda e mitigação de risco, principalmente em momentos de alta volatilidade do mercado:

a) Grandes pagadores de dividendos:

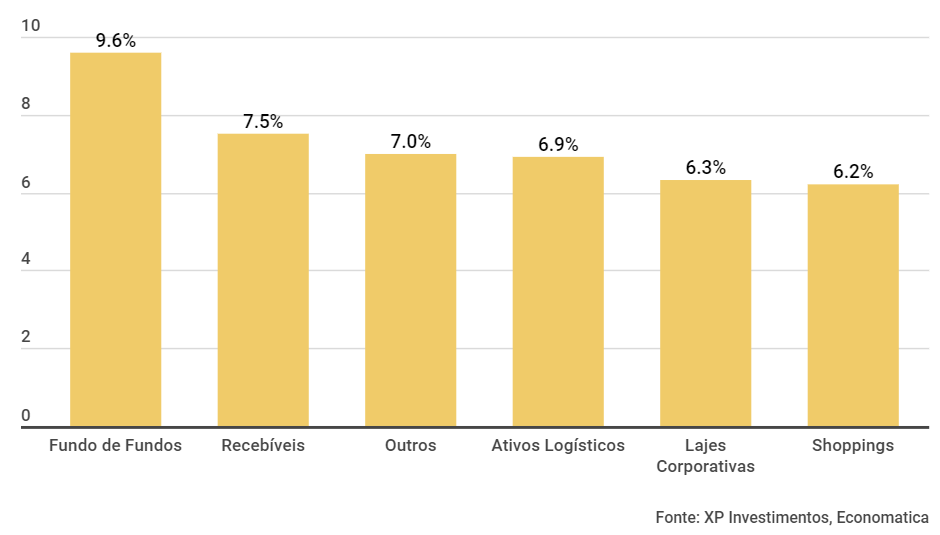

O segmento de recebíveis é um dos segmentos com maior remuneração e dividend yield do mercado de fundos imobiliários. Atualmente, o dividend yield médio do segmento (últimos 12 meses) é de 7,5%, consideravelmente acima dos fundos de ativos físicos (ou fundos de “tijolo”).

Figura 2: Dividend Yield médio nos últimos 12 meses

b) Fundos com menor volatilidade:

Volatilidade é uma medida estatística que considera as oscilações de preço de um ativo durante um determinado período, ou seja, quanto menor a volatilidade, menores são as oscilações de preço ao longo do tempo.

Entre os fundos imobiliários, o segmento de recebíveis é o que possui a menor volatilidade dado sua maior previsibilidade de resultados devido composição de sua carteira, que conta com diversos títulos de renda fixa com lastro imobiliário.

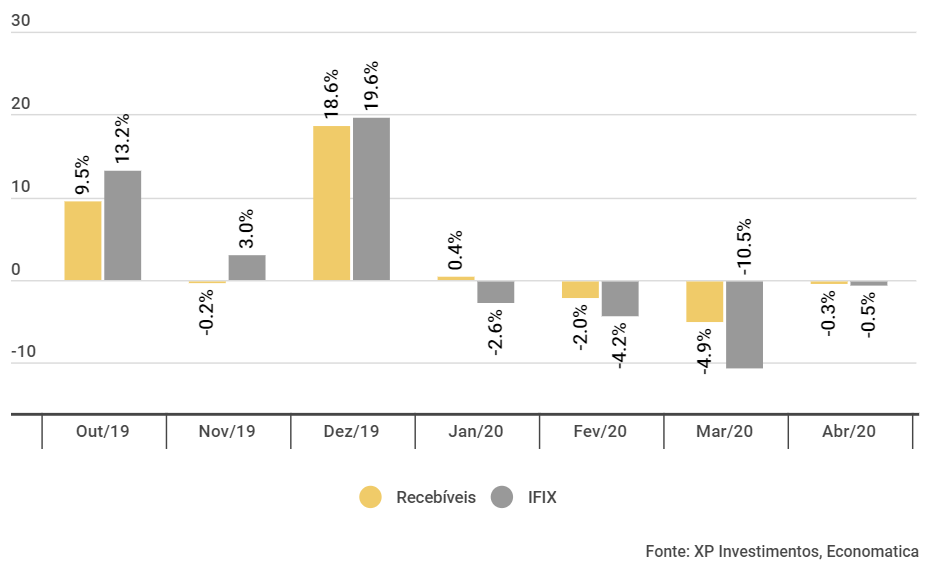

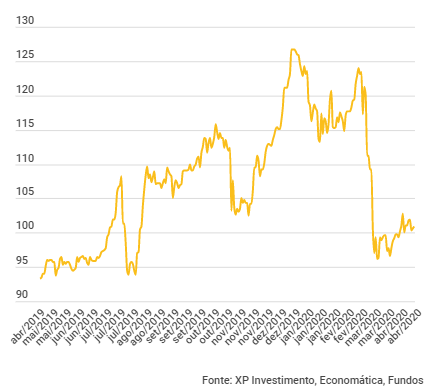

Figura 3: Variação do valor de mercado – Fundos de Recebíveis vs. IFIX

Nota: Considera-se a variação mensal do valor de mercado dos atuais integrantes do IFIX

O mês de março de 2020 foi marcado por um ambiente de alta volatilidade do mercado e aversão ao risco devido ao aumento do contágio do coronavírus no Brasil e no mundo. Os fundos imobiliários também sofreram correções, com o IFIX acumulando queda de -16% em março. No entanto, os fundos de recebíveis apresentaram uma das menores quedas (-12% em março), mostrando sua resiliência durante momentos de alta volatilidade de mercado.

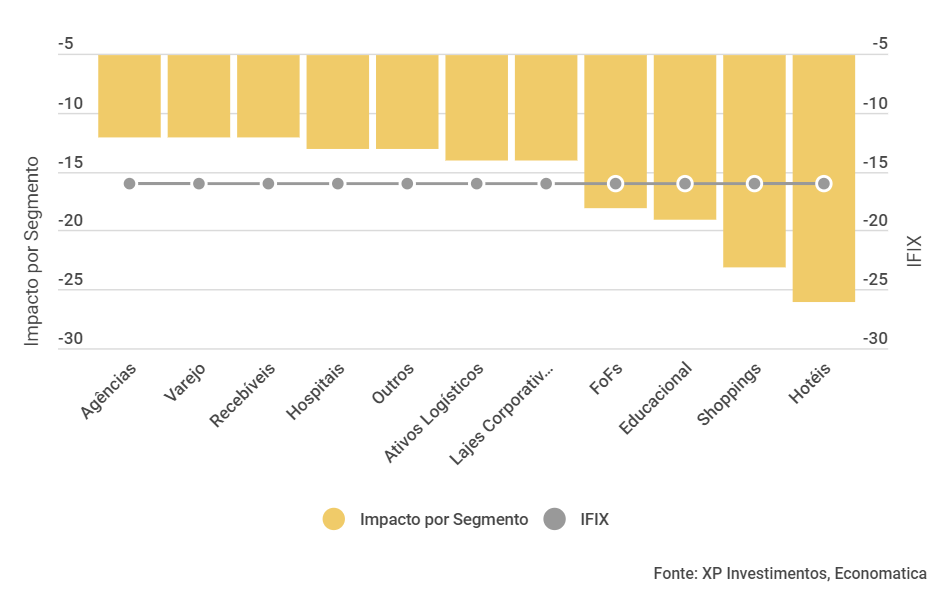

Figura 4: Performance dos Fundos Imobiliários em Março

Nível de Risco do Fundo de Recebíveis

Os fundos imobiliários de recebíveis são comumente classificados de acordo com sua relação de risco e retorno. Os fundos High Grade são fundos que possuem portfólio de títulos com menor risco de crédito, comumente dívidas de empresas de maior porte e boa saúde financeira. Enquanto, os fundos High Yield são fundos com portfólio de títulos com maior risco de inadimplência e, consequentemente, maiores rendimentos.

Para medir o nível de risco do portfólio de um fundo imobiliário de recebíveis, há alguns indicadores que o investidor pode levar em consideração para analisar o grau de risco do título e/ou de uma carteira

a) Rating de crédito:

Os ratings são avaliações de agências de classificação de risco (como a S&P, Moody’s e Fitch) que indicam a capacidade do emissor da dívida em honrar suas obrigações financeiras. As classificações vão de AAA (menor risco) até C (maior risco). No entanto, não são todos os títulos que possuem um rating de crédito dado que é opcional a instituição emissora contratar uma das agência ao emitir um CRI.

b) Loan to Value (LTV):

LTV é um indicador que mostra a porcentagem da dívida sobre o valor do imóvel dado como garantia. Assim, quanto menor o LTV médio de uma carteira, maior a segurança para os credores

c) Duration:

Resumidamente, duration é o prazo médio no qual o detentor irá receber o investimento feito ao adquirir o título de renda fixa. Logo, quanto maior a duration, mais tempo o investidor vai levar para receber de volta o montante investido no título e, assim, maior sua exposição ao risco.

d) Estrutura de Garantias:

Em casos de inadimplência de uma companhia, há diversos mecanismos de garantias visando mitigar os riscos da dívida. Citaremos algumas dessas estruturas abaixo:

1. Fundos de Reserva: Na emissão de um CRI, parte dos recursos levantados ficam retidos para dar maior alívio no pagamento de uma ou mais parcelas em caso de dificuldade financeira do devedor.

2. Garantias Reais: Comumente propriedades físicas são dadas em garantias na emissão de uma dívida. No entanto, é importante levar em consideração não só o LTV da operação, mas também a liquidez da propriedade dada em garantia.

3. Garantias Fidejussórias: Quanto uma terceira parte se compromete para o pagamento pontual em caso de dificuldade financeira, podendo ser pessoa física, uma empresa parceira ou uma fiança provida por um banco ou seguradora.

e) Diversificação da Carteira:

Quanto maior a diversificação da carteira do fundo, menor o risco. É recomendado que o portfólio do fundo seja diversificado não só em número de companhias, mas também em número de setores dado que alguns segmentos podem ser mais ou menos impactados em decorrência de um evento como, por exemplo, o contágio do coronavírus e paralisação das atividades não-essenciais. Abaixo, descrevermos resumidamente nossas perspectivas para os principais setores:

Desenvolvimento: Os fundos de desenvolvimento são FIIs que investem na construção de imóveis para futura venda do imóvel. Apesar do alto potencial de rentabilidade, o risco desses fundos tendem a ser maiores. Ainda, acreditamos que as atividades da construção civil serão afetadas pelo coronavírus dado a suspensão de diversas obras.

Hotéis e Resorts: O setor de turismo foi amplamente impactada com a crise do coronavírus devido à recomendação de isolamento social e restrição de viagens. Acreditamos que esse segmento continuará pressionada até que haja maior clareza e diminuição considerável no número de infectados do COVID-19.

Indústria: O setor industrial podem permanecer mais pressionados no curto prazo com o aumento do contágio do coronavírus devido à desaceleração e até suspensão de algumas atividades fabris como é o caso do setor automotivo.

Logísticos: Em nossa opinião, o segmento de galpões logísticos será um dos menos impactados dado que a atividade logística manteve seu funcionamento durante o período de reclusão social fomentada pela necessidade de abastecimento de produtos essenciais e maior adoção do varejo online.

Shopping Centers: Com a diminuição do fluxo de pessoas decorrente do coronavírus, o segmento de shopping é um dos mais impactados. Não descartamos a possibilidade de possíveis concessão aos lojistas como descontos não recorrentes e eventual aumento na inadimplência que podem levar a deterioração da saúde financeira dos shoppings.

Varejo: O setor de varejo tende a ser amplamente impactado com o aumento do contágio do COVID-19 devido ao fechamento de lojas físicas e suspensão de atividades não-essenciais. No entanto, as atividades online (e-commerce) podem se tornar um alívio financeiro para as empresas do setor.

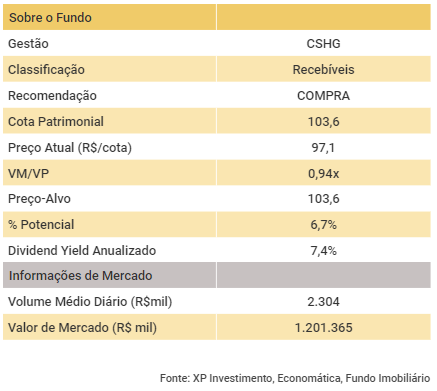

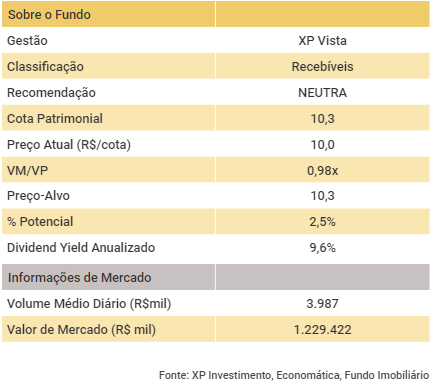

CSHG Recebíveis Imobiliários (HGCR11)

Sobre o Fundo

O fundo CSHG Recebíveis Imobiliários tem por objetivo o investimento em empreendimentos imobiliários por meio da aquisição de certificado de recebíveis imobiliários (“CRI”).

Tese de Investimento

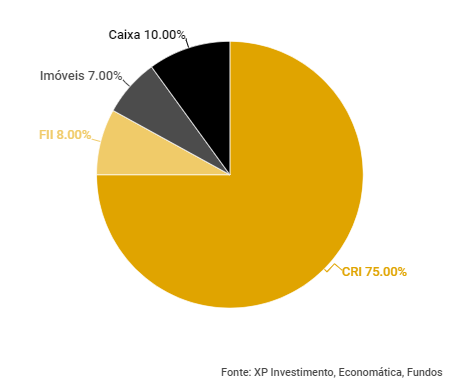

Atualmente, o fundo possui 70% do patrimônio líquido alocado em CRIs, 16% em FII e 15% em renda fixa. Apesar da alta alocação em renda fixa, acreditamos que o fundo alocará o restante dos recursos nos próximos meses aproveitando as oportunidades do mercado.

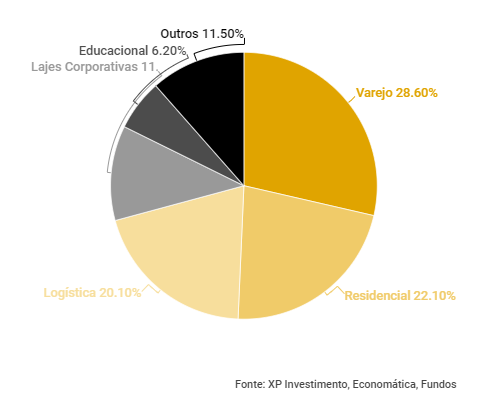

Sobre sua carteira de CRIs, acreditamos que a carteira possui baixo risco dado o LTV Médio saudável em 56,7%, alta exposição com ativos de baixo risco (40% da carteira com rating acima de “A” e conta com empresas de grande porte como Iguatemi, Kroton, BR Foods e MRV), boa diversificação por setor de atuação (mesmo que maior concentração no setor residencial e varejo) e, por fim, 100% dos CRIs possuem garantia real de imóvel e/ou participação de empresas detentoras de imóveis.

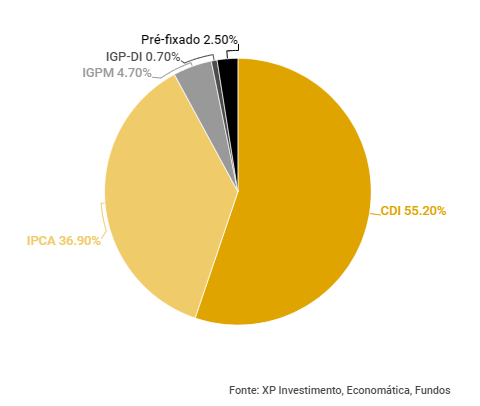

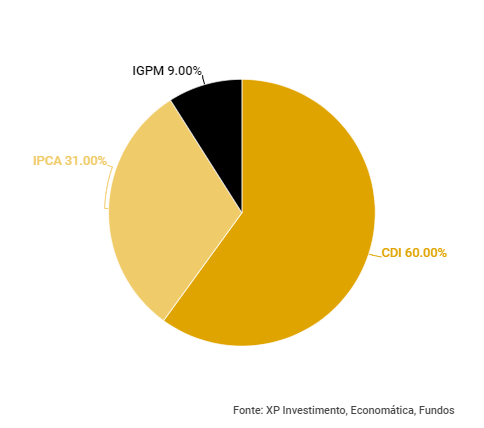

Adicionalmente, a distribuição por indexador da carteira possui diversificação entre CDI (55,2% dos CRIs), IPCA (36,9%), IGP-M (4,7%), entre outros. Em nossa opinião, apesar do CDI continuar mais pressionado no curto prazo, acreditamos que o fundo possui boa razão de risco/retorno e vem distribuindo consistentemente rendimentos de R$0,60/cota (dividend yield anualizado de 7,4%). Por esses motivos, recomendamos a compra do papel.

Tabela Resumo:

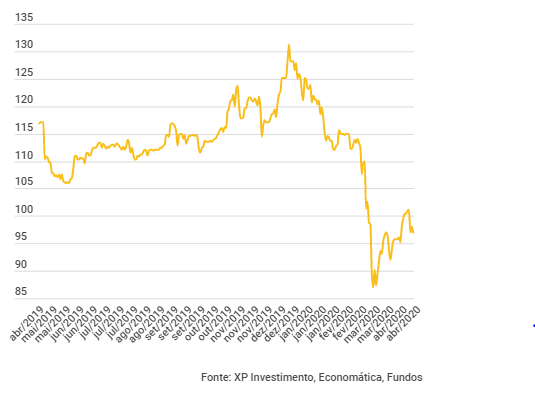

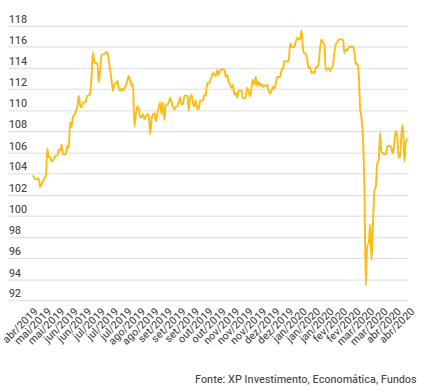

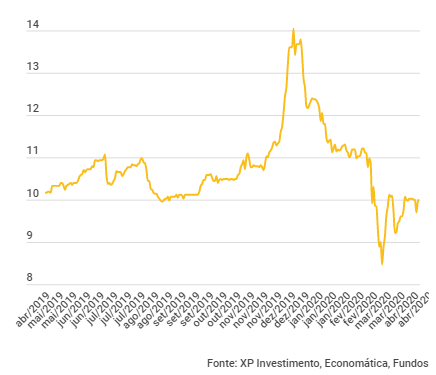

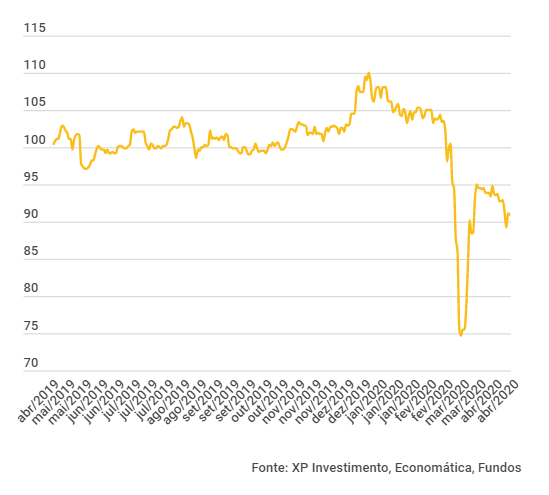

Cotação

Diversificação por Setor (% CRIs)

Diversificação por Indexador (% CRIs)

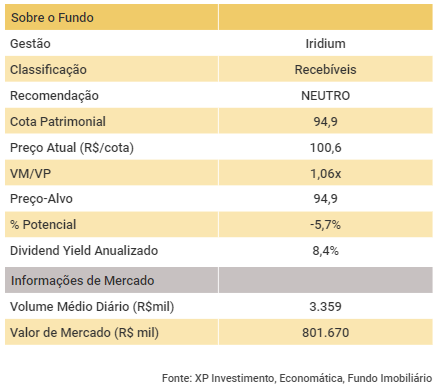

Iridium Recebíveis Imobiliários (IRDM11)

Sobre o Fundo

O fundo Iridium Recebíveis Imobiliários tem por foco principal o investimento em certificados de recebíveis imobiliários. No entanto, outros ativos permitidos incluem LCIs, FIIs, LIGs e CEPACs.

Tese de Investimento

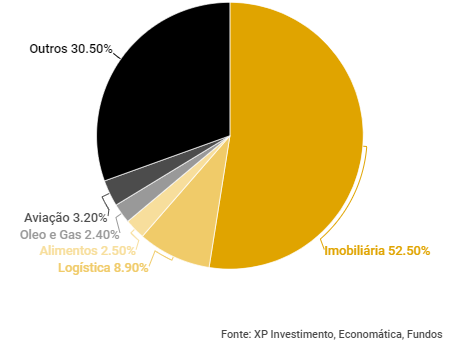

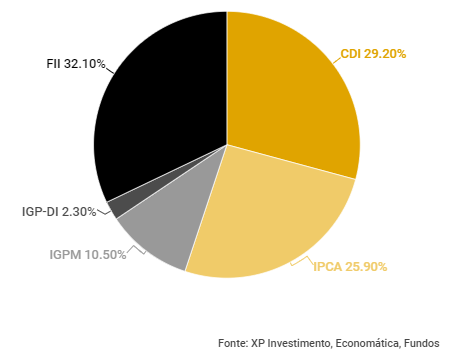

Atualmente, o fundo possui 61% do patrimônio líquido alocado em CRIs, 33% em FII e 6% em renda fixa. Ainda, a distribuição por indexador da carteira possui boa diversificação entre CDI (42,9% dos CRIs), IPCA (38,2%), IGPM (15,4%) e IGP-DI (3,4%)

Sobre sua carteira de CRIs, seu portfólio é concentrado em setores como shoppings, loteamentos, hotéis e resorts (52,5% do PL), segmentos que, em nossa opinião, possuem maior risco devido ao aumento do contágio do COVID-19. Adicionalmente, o fundo possui exposição tanto de empresas de grande porte como Even, Tenda, MRV e BR Distribuidora, quanto de credores menores.

Em sua carteira de fiis, o fundo possui exposição em cotas de fundos imobiliários com estratégia mais high yield como fundos de loteamento e multipropriedade familiar.

Apesar do fundo distribuir dividendos atraentes (média 12 meses de R$0,88/cota, ou dividend yield de aproximadamente 10%), acreditamos que o rendimento do fundo poderá ser pressionado por atrasos nos pagamentos de CRIs dos segmentos de maior risco. Adicionalmente, acreditamos que sua cota está bem precificada (1,06x VM/VP). Por esses motivos, recomendamos neutro.

Tabela Resumo:

Cotação

Diversificação por Setor (% PL)

Diversificação por Indexador (% PL)

Kinea Índice de Preços (KNIP11)

Sobre o Fundo

O portfólio do fundo é dedicado ao investimento em ativos de renda fixa de natureza imobiliária, especialmente em certificados de recebíveis imobiliários (“CRI”) com remuneração atrelada de taxas de juros reais de longo prazo e letras de crédito imobiliários (“LCI”)

Tese de Investimento

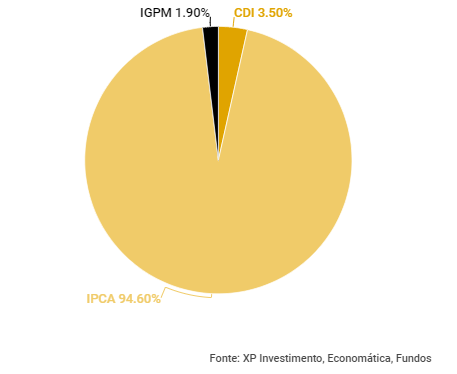

Atualmente, o fundo possui 97% do patrimônio líquido alocado em CRIs e 3% em caixa. Ainda, o fundo possui alta concentração em ativos indexados aos índices de inflação como IPCA (94,6% da carteira).

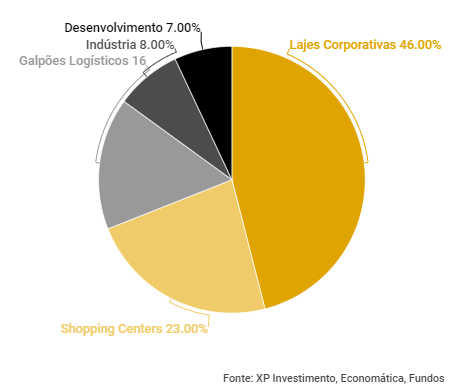

Sobre a carteira de CRIs, o fundo é dedicado à operações de baixo risco, baseada em devedores e garantias de primeira linha. A totalidade das operações do fundo possui garantias reais, o portfólio conta com o indicador LTV em níveis adequados (entre 60% e 70%), sua exposição setorial é bem diversificado, com maior concentração em lajes corporativas (46% da carteira), que acreditamos que não serão amplamente afetados com a crise do COVID-19.

Apesar da nossa expectativa de inflação baixa e controlada no curto e médio prazo, o portfólio do fundo conta com dívidas de baixo risco com spreads e rentabilidade atrativos. Após a alocação total dos recursos captados, o fundo distribuiu dividendos de, na média, R$0,70/cota, que representam um dividend yield de 8,4%. Por esses motivos, recomendamos a compra

Tabela Resumo:

Cotação

Diversificação por Setor (% PL)

Diversificação por Indexador (% PL)

Maxi Renda (MXRF11)

Sobre o Fundo

O Maxi Renda FII tem como objetivo auferir ganhos pela aplicação de seus recursos em ativos financeiros com lastro imobiliários tais como CRI e cotas de FIIs, e ativos imobiliários como imóveis comerciais e projetos imobiliários residenciais.

Tese de Investimento

A estratégia do Maxi Renda conta com investimento de menor risco como créditos imobiliários (75% dos ativos) e fundos imobiliários (8%), enquanto os investimentos com maior risco são apostas em permutas financeiras e investimento em imóveis (7% da carteira).

Em nossa opinião, a carteira de recebíveis conta com exposição à tanto empresas de grande porte, quanto de empresas menores. No entanto, a gestora vem gradualmente aumentando sua exposição para dívidas de menor risco e com boa estrutura de garantia. Adicionalmente, sua carteira de FIIs é composta por fundos imobiliários com baixo risco.

Ainda, o fundo figura como permutante financeiro de projetos localizados em bairros de São Paulo, Campinas e Campos do Jordão. Apesar de nenhuma obra ter sido paralisada em razão do contágio do coronavírus, ressaltamos que essa modalidade de investimento contem maior risco.

Apesar da alta rentabilidade, acreditamos que o fundo possui alta exposição em setores que vão ser amplamente impactadas pela crise do coronavírus como residencial e shopping centers. Por esses motivos, temos visão neutra para o fundo

Tabela Resumo:

Cotação

Alocação por Ativos (% Ativos)

Diversificação por Indexador (% PL)

RBR High Grade (RBRR11)

Sobre o Fundo

O fundo tem o objetivo de auferir rendimentos e ganhos de capital na aquisição de certificados de recebíveis imobiliários (“CRI”);

Tese de Investimento

A estratégia do fundo é pautada em operações de baixo risco com estrutura sólida de garantias e fluxo de recebíveis. Atualmente, a alocação do fundo está em 79% em estratégia CORE, 16% em investimento táticos como CRIs e FIIs com potencial de ganho de capita e 5% em liquidez.

Em nossa opinião, o fundo possui um portfólio com baixo risco em razão da boa diversificação setorial (com maior exposição ao segmento de varejo, residencial e imobiliário), boa divisão entre os indexadores (54% em inflação e 46% em CDI), LTV em níveis saudáveis (LTV médio de 59%), estruturas sólidas de garantias e, ainda, exposição à locatários com risco de crédito saudável como Banco do Brasil, Assaí Atacadista e BR Foods.

Acreditamos que o fundo vem distribuindo rendimentos com boa razão de risco-retorno. Os últimos dividendos giraram em torno de R$0,55/cota, que representa um dividend yield anualizado de 7,3%. Adicionalmente, acreditamos que a cota vem negociando com um desconto atrativo ao seu valor patrimonial (VM/VP de 0,91x). Por esses motivos, recomendamos a compra do papel.

Tabela Resumo:

Cotação

Diversificação por Indexador (% Carteira)

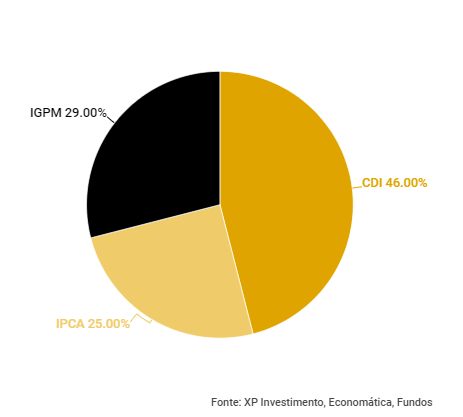

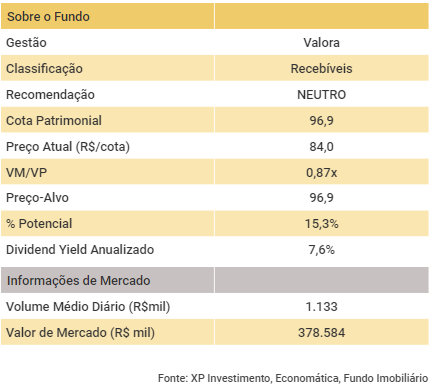

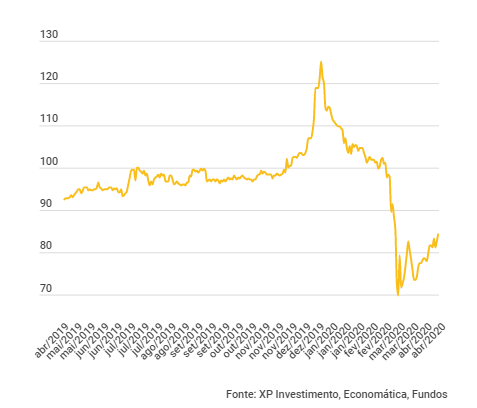

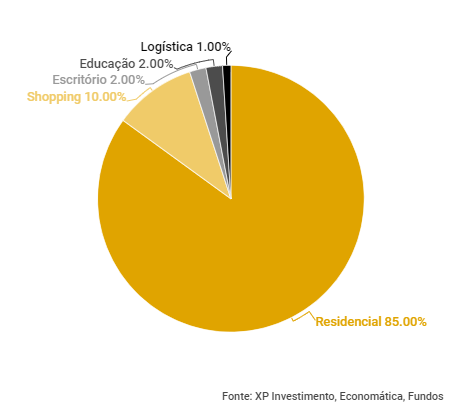

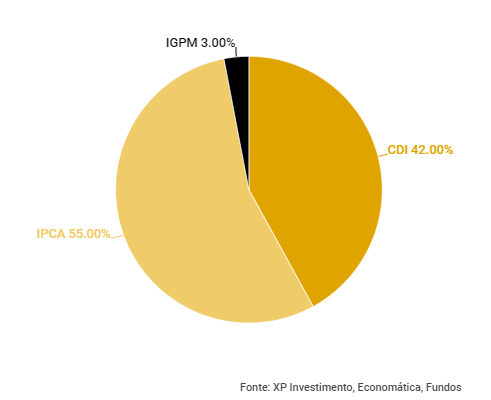

Valora RE III (VGIR11)

Sobre o Fundo

O fundo tem como objetivo o investimento preponderante em Certificados de Recebíveis Imobiliários (CRI), conforme critérios de elegibilidade definidos na política de investimento.

Tese de Investimento

O portfólio do fundo é majoritariamente indexada ao CDI (93,4% da carteira de CRI) buscando entregar rentabilidade tendo como referência CDI + spread. Em nossa opinião, o CDI deve continuar em patamares baixos ao longo de 2020, pressionando a rentabilidade do fundo no curto prazo.

Apesar de possui exposição à diversos segmentos, o fundo possui maior concentração no segmento residencial e shopping centers, ambos devem ser impactados com os efeitos do coronavírus dado a suspensão de atividades comercias não-essenciais e a recomendação de isolamento social.

Atualmente, acreditamos que o fundo está negociando com grande desconto ao valor patrimonial (VM/VP de 0,84x) e dividend yield anualizado de 7,6%. No entanto, a rentabilidade do fundo deve continuar pressionada no curto prazo devido aos cortes na taxa Selic e impactos do coronavírus nas empresas devedoras. Por esses motivos, seguimos neutros com o papel.

Tabela Resumo:

Cotação

Diversificação por Setor (% Carteira)

Diversificação por Indexador (% Carteira)

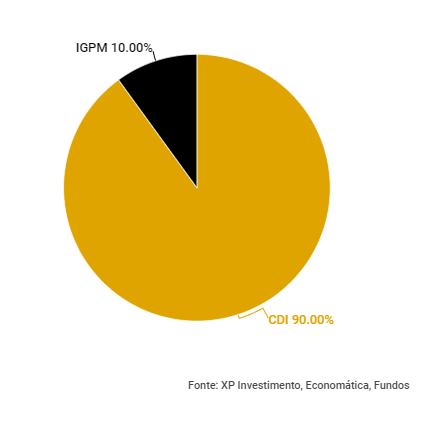

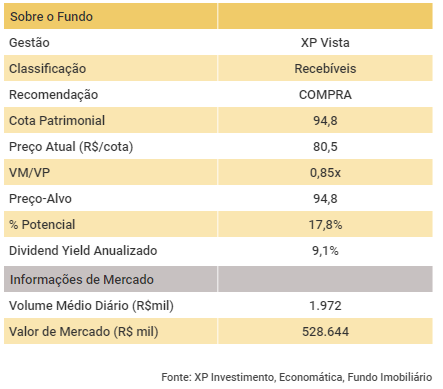

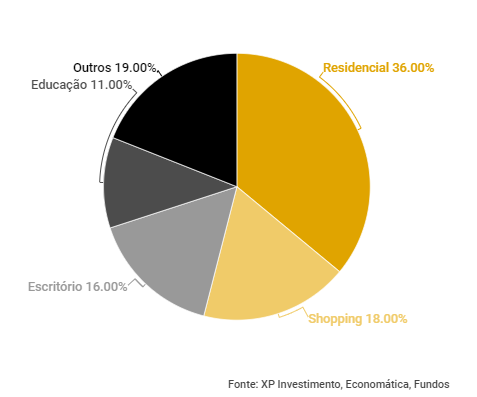

XP Crédito Imobiliário (XPCI11)

Sobre o Fundo

O fundo XP Crédito Imobiliário tem como objetivo auferir ganhos pela aplicação de seus recursos em ativos financeiros com lastro imobiliários, tais como CRI e cotas de FIIs.

Tese de Investimento

A estratégia do fundo consiste em manter um portfólio composto de CRIs de boa qualidade de crédito e risco. Atualmente, a alocação do portfólio está em 88% em CRIs e 12% em FIIs. A alta alocação em fundos imobiliários em março se deu pela baixa dos preços das cotas, que se configuraram como oportunidades de ganho de capital

Sobre seu portfólio de CRIs, acreditamos que o perfil das dívidas é mais conservador, prezando por ativos de boa liquidez e empresas de baixo risco de crédito. Adicionalmente, o fundo possui diversificação setorial do seu portfólio com maior exposição ao setor imobiliário (36% da carteira de CRIs), Shopping Centers (18%) e Saúde (16%). O fundo anunciou que não identificaram nenhum default ou inadimplemento que provoquem interrupção do fluxo de pagamentos até o momento.

Na nossa opinião, apesar da sua exposição a segmentos possivelmente mais afetados pela crise do COVID-19, o fundo esta negociando com um atrativo desconto ao valor patrimonial (VM/VP de 0,85x). Adicionalmente, os últimos dividendos distribuídos giraram em torno de R$0,60/cota, que representa um dividend yield anualizado de 9,1%, patamares que consideramos atrativos.

Tabela Resumo:

Cotação

Diversificação por Setor (% CRI)

Diversificação por Indexador (% CRI)

A análise desse relatório se baseou nos últimos relatórios gerenciais divulgado pelas gestoras até a data de publicação. A grande maioria dos relatórios são referentes ao mês de março de 2020

Se você ainda não tem conta na XP Investimentos, abra a sua!