Para conferir o relatório completo acesse Carteira Recomendada de Abril

1. Panorama

O coronavírus despertou uma crise econômica, social e sanitária que deve impactar a economia brasileira ao longo dos próximos meses. Com o avanço do vírus e das medidas preventivas para conter o contágio como quarentenas e isolamento social, as projeções dos economistas já começaram a ser revisadas. O último relatório Focus do Banco Central revela que o consenso de mercado estima o PIB de 2020 em aproximadamente -0,5% (queda de 2,7pp em relação a mesma projeção de um mês atrás), enquanto a inflação e juros continuam em patamares baixos e controlados. Entretanto, acreditamos que a visibilidade sobre a magnitude do impacto econômico do COVID-19 ainda é baixa, pois depende principalmente da duração do período de reclusão social e das iniciativas do governo para conter a deterioração econômica no curto prazo. Por esse motivo, acreditamos que tais incertezas trouxeram uma maior aversão ao risco nos mercados, pressionando os preços das cotas em geral.

O mês de março foi marcado por um cenário de alta volatilidade, os preços dos ativos vêm sofrendo correções desde o começo de março devido ao aumento de incertezas e, consequentemente, ao movimento de maior aversão ao risco. Apesar do IFIX ter acumulado quedas de -16%, o índice se mostrou mais resiliente quando comparado ao Ibovespa, que apresentou correção de -28% no mês, além de menores oscilações diárias.

Acreditamos que o impacto do covid-19 (ou Coronavírus) deve se estender por mais algumas semanas e não descartamos possível volatilidade de mercado nesse meio tempo. Alguns segmentos como de hotéis e shopping centers devem continuar pressionados no curto prazo até a diminuição dos efeitos do coronavírus no fluxo de pessoas. No entanto, ressaltamos que a queda recente nos preços levaram os fundos a negociar a preços descontados, em diversos casos abaixo do valor patrimonial, e atingindo patamares que consideramos atrativos (principalmente levando em consideração o corte de juros recente). Por fim, apesar do revés de curto prazo, acreditamos que esse impacto se concentre principalmente nesse ano e continuamos positivos com a recuperação do segmento imobiliário brasileiro nos próximos anos.

2. Pesos da Carteira Recomendada

Mantemos a composição da carteira devido as preocupações quanto aos impactos do contágio do coronavírus. Dada as incertezas quanto ao crescimento econômico e da restrição de fluxo de pessoas continuamos com baixa exposição ao segmento de shopping centers e alta alocação em papéis mais defensivos, de menor risco e menor volatilidade como o segmento de fundos de recebíveis e de galpões logísticos. Desse modo, a distribuição entre os segmentos segue com as maiores alocações em Recebíveis (40,0%), Logística (37,5%), Shoppings (10,0%), Lajes Corporativos (7,5%) e Fundo de Fundos (5,0%).

Fundos de Recebíveis (40,0% da carteira): Bom rendimento e menor risco de perda de patrimônio, são uma ótima alternativa para diversificação e mitigação de risco, principalmente em períodos de alta volatilidade do mercado. Apesar da perspectiva de uma inflação e juros menores no curto e médio prazo, continuamos vendo retornos atrativos nesse tipo de fundo.

Ativos logísticos (37,5% da carteira): Menor volatilidade é justificada pelo tempo curto de construção, reduzindo o risco de execução e volatilidade nos preços. Por isso, a renda trazida por esses ativos apresenta estabilidade e um menor risco no curto prazo. Adicionalmente, esse segmento apresenta uma perspectiva muito favorável devido ao forte crescimento do e-commerce, demandando volume crescente de ativos logísticos localizados próximos às grandes regiões metropolitanas.

Shopping Center (10,0% da carteira): Com a diminuição do fluxo de pessoas decorrente do coronavírus, o segmento de shopping é o mais impactado. Não descartamos a possibilidade de possíveis concessão aos lojistas como descontos não recorrentes e eventual aumento na inadimplência que podem levar a queda nos rendimentos distribuídos no curto prazo.

Lajes Corporativas (7,5% da carteira): Apesar de otimistas em relação à melhora operacional dos edifícios corporativos de alto padrão, especialmente aqueles localizados nas principais regiões comerciais de São Paulo, vemos esse efeito já sendo precificado em grande parte dos fundos.

Fundo de Fundos (5,0% da carteira): Fundo de fundos apostam em explorar ineficiências de mercado e assimetrias de risco/retorno entre os FIIs listados em bolsa, além de usar sua expertise para balancear a exposição de suas carteiras a segmentos específicos de acordo com o momento e perspectiva de cada setor.

3. Movimentações – Carteira FIIs

Considerando os acontecimentos das últimas semanas e o fluxo de notícias, estamos realizando algumas mudanças estratégicas na nossa carteira recomendada para poder continuar a maximizar o seu potencial. Tendo em vista isso, segue as nossas alterações:

ENTROU – XP Log (XPLG11): XP Log é um fundo com objetivo de obter renda e ganho de capital por meio de exploração de galpões logísticos. O fundo possui alta concentração em contratos atípicos (66% dos contratos) com vencimento de longo prazo (78% dos contratos com vencimento somente após 2023). Seus locatários são predominantemente empresas de grande porte e/ou relacionadas ao varejo de e-commerce, segmentos que tendem a ser menos impactados pela crise do Coronavírus (como Via Varejo, Leroy Merlin, Renner e GPA) devido a crescente demanda por pedidos online durante o período de reclusão social. Por esses motivos e a perspectiva favorável para o crescimento do e-commerce brasileiro nos próximos anos, estamos adicionando o fundo XPLG11 à carteira recomendada.

ENTROU – RBR Rendimento High Grade (RBRR11): RBR High Grade é um fundo imobiliário do segmento de recebíveis com objetivo de auferir rendimentos e ganho de capital na aquisição de CRIs. O fundo possui um portfólio com baixo risco dado sua diversificação setorial, sua exposição tanto em índices de inflação (54% do portfólio) e CDI (46% do portfólio), locatários com risco de crédito saudável e, finalmente, estrutura de garantias sólidas com ativos em ótimas localizações. Por esses motivos, estamos adicionando RBRR11 à carteira recomendada.

SAIU – XP Industrial (XPIN11): Diferente do segmento de galpões logísticos, os ativos industriais podem permanecer mais pressionadas no curto prazo com o aumento do contágio do Coronavírus devido à desaceleração e até suspensão das atividades em algumas fábricas como é o caso do setor automotivo (37,4% da exposição do fundo). Apresar de seus inquilinos serem empresas de grande porte, uma forte desaceleração econômica momentânea no curto prazo pode eventualmente levar à um incremento marginal na inadimplência e consequentemente pressionar sua capacidade de distribuição de rendimentos no curto prazo.

SAIU – Valora RE III (VGIR11): Estamos retirando o fundo imobiliário Valora RE da carteira recomendada dado que o fundo possui grande exposição em CDI (92,7% da carteira de CRI), indicador que deve permanecer em patamares baixos ao longo de 2020, pressionando, assim, a rentabilidade do fundo. Além disso, o fundo possui grande exposição ao segmento residencial (82,4% do portfólio) e shopping centers (9,4% do portfólio) que devem continuar pressionados com as medidas preventivas do combate ao Coronavírus, como a suspensão de atividades comerciais não-essenciais e a recomendação de reclusão social

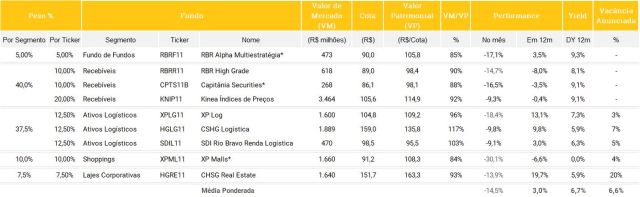

Carteira Recomendada – Abril de 2020

OBS: * Os fundos Imobiliários em destaque se encontram restritas para cobertura por determinação da nossa equipe de Compliance.

Para os investidores que não podem comprar cotas de fundos destinados exclusivamente a investidores qualificados, o CSHG Recebíveis Imobiliários (HGCR11) serve como alternativa ao Kinea Índice de Preços (KNIP11).

Fonte: Economática; XP Investimentos. Data base: 30/03/2020

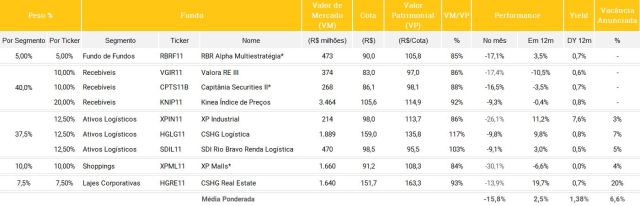

Carteira Recomendada – Março de 2020

OBS: * Os fundos Imobiliários em destaque se encontram restritas para cobertura por determinação da nossa equipe de Compliance.

Fonte: Economática; XP Investimentos. Data base: 30/03/2020

Se você ainda não tem conta na XP Investimentos, abra a sua!