1. Panorama e Performance

Seguindo a tendência dos últimos meses, vimos em outubro uma nova rodada de corte de juros, tanto nos EUA como no Brasil, com o Banco Central reduzindo no dia 30 de outubro a taxa Selic em 0,5pp, para 5,0%aa.

Adicionalmente, o relatório Focus indica que as instituições financeiras continuaram a revisar para baixo suas expectativas para a Selic no fim de 2019 e 2020. O consenso do relatório Focus, divulgado pelo Banco Central, indica a mediana de 4,50%aa para o fim desse ano e do ano que vem.

Mais uma vez, concomitante com o mercado brasileiro, vimos outra rodada de corte de juros nos EUA. Esse é o terceiro corte esse ano. Adicionalmente, a divulgação do PIB dos EUA no terceiro trimestre de 2019, que cresceu 1,9%, superou as expectativas do mercado de 1,6% e pode indicar uma menor probabilidade da economia americana entrar em recessão no curto prazo.

Retorno por Classe

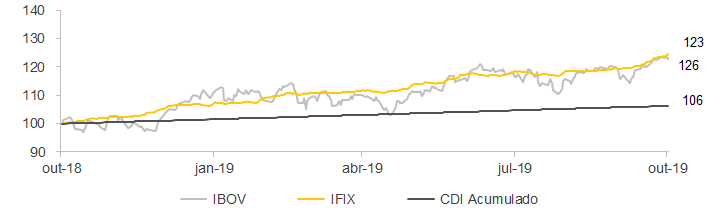

Desse modo, mantemos a nossa visão positiva para os fundos imobiliários, que se mantém atrativos quando comparados a rentabilidade dos juros locais mesmo após sua forte performance recente. No mês de outubro, vimos o IFIX refletindo esse ambiente macroeconômico favorável (+4,0%), acumulando um crescimento de +19,2% no ano e de +25,0% nos últimos 12 meses.

Nesse âmbito, a indústria de fundos imobiliários continuou atingindo números recordes, com R$ 78,4 bilhões em valor de mercado no mês de setembro de 2019, um crescimento de 8,3% versus o mês de agosto. O número de investidores também cresceu, chegando a 470mil investidores (+9,0% em relação a agosto), refletindo a atratividade e o crescente interesse nesse tipo de produto.

Em termos de segmentos, se destacaram os fundos de shoppings (+6,83%) e os Outros (+6,12%). No mês de outubro, a pior performance foram dos fundos de recebíveis, com uma valorização de 1,17%.

O fundo TRX Edifícios Corporativos (XTED11) foi o fundo que apresentou a maior performance mensal (+21,7%). O portfólio do fundo é composto por uma torre corporativa localizada na cidade de Macaé. Dado que o ativo atualmente continua 100% vago há mais de três anos e consequentemente não vem distribuindo dividendos, vemos a performance do papel como um movimento especulativo, apostando numa futura melhora em sua ocupação ou uma eventual liquidez do mesmo.

Indo contra o fluxo, o Banestes Rec. Imobiliários (BCRI11) recuou -5,23% no mês de outubro. O fundo tem como objetivo a aquisição de ativos financeiros de base imobiliária, como CRI, LCI, LH, FII, FIDC, FI Renda Fixa e Debêntures. O Benchmark do Fundo é IGP-M + 6% a.a. Na nossa visão, devido ao recente aumento de capital, o fundo necessitará de alguns meses para alocar totalmente os recursos levantados. Por esse motivo, o volume elevado de caixa no curto prazo pode pressionar seus rendimentos, o que provavelmente levou ao fraco desempenho da cota no último mês.

Performance 12 meses – IBOV x IFIX x CDI Acumulado

2. IFIX vs Carteira Recomendada

2.1 Visão Geral

Acompanhando o otimismo do mercado, a carteira recomendada XP obteve um incremento de 5,80% no mês de outubro de 2019 – é a maior alta registrada nos últimos 9 meses. Em relação ao benchmark do setor, o IFIX (+4,01%), a carteira abriu um spread de 1,79 ponto percentual no respectivo período. Já no acumulado do ano, a diferença é ainda mais elevada, visto que a carteira acumulou um ganho de 16,44 ponto percentual acima do IFIX.

IFIX x Carteira Recomendada

A decisão de trocar o Vila Olímpia Corporate (VLOL11) pelo CSHG Prime Offices (HGPO11) se mostrou acertada, já que esse último apresentou uma performance de 15,4% no mês de outubro, atingindo a segunda maior alta dentro dos FIIs que compõem o nosso universo de cobertura. Os outros fundos que fazem parte do segmento de “Lajes Corporativas” também foram fundamentais, o Pátria Edifícios Corporativos (PATC11) e o Rio Bravo Renda Corporativa (RCRB11) avançaram 4,3% e 2,5%, respectivamente.

A classe “Shoppings” foi a segunda que mais contribuiu para o resultado da carteira, sendo que o XP Malls (XPML11) foi o fundo com o melhor retorno no segmento, rendendo 7,9%. Em seguida, o Vinci Shopping Center (VISC11) manteve sua performance positiva, com um ganho de 2,5%.

“Ativos Logísticos” ficou em terceiro lugar no ranking, impulsionado principalmente pelo SDI Rio Bravo Renda Logística (SDIL11) que registrou um crescimento de 6,4%, enquanto o XP Industrial contribuiu com 3,1%.

“Recebíveis” e “Fundo de Fundos” foram os setores que menos contribuíram para a carteira. O CSHG Recebíveis Imobiliários (HGCR11) apresentou uma performance de 6,1%, Mogno FoF (MGFF11) cresceu 5,2% e o Capitânia Securities II (CPTS11B) obteve um incremento de 1,3% no mês de outubro.

Performance da Carteira Recomendada

3. Pesos da Nova Carteira Recomendada

Mantemos os pesos de cada setor na carteira em relação ao mês anterior, focando a maior exposição ao segmento de Lajes Corporativas, especificamente em ativos de alto padrão e localizados em regiões premium na cidade de São Paulo. A segunda maior exposição é ao segmento logístico, baseado na nossa visão mais positiva em relação ao crescimento desse segmento, que encontra demanda crescente por ativos AAA próximo a regiões metropolitanas.

- Lajes Corporativas (30,0% da carteira): Preferência por ativos de alto padrão e situados nos centros comerciais mais valorizados da cidade de São Paulo. Cenário de baixa vacância e aumento nos alugueis deverá resultar em ganhos expressivos tanto de renda quanto de capital.

- Ativos logísticos (25,0% da carteira): Menor volatilidade é justificada pelo tempo curto de construção, reduzindo o risco de execução, e por apresentar contratos atípicos (mais longos). Por isso, a renda trazida por esses ativos apresenta estabilidade e um menor risco no curto prazo. Adicionalmente, esse segmento apresenta uma perspectiva muito favorável devido ao forte crescimento do e-commerce, demandando volume crescente de ativos logísticos localizados próximos a grandes regiões metropolitanas.

- Fundos de Recebíveis (20,0% da carteira): Alto rendimento e risco menor de perda de patrimônio, são uma ótima alternativa para diversificação de risco. Hoje, contudo, a perspectiva de uma inflação e juros menores no longo prazo tende a diminuir a rentabilidade desse tipo de fundo.

- Shopping Center (20,0% da carteira): Exemplo de resiliência. O ideal é apostar em fundos diversificados, que possuam mix de ativos maduros e secundários (upside), localizados nos grandes centros de consumo do país.

- Fundo de Fundos (5,0% da carteira): Fundo de fundos apostam em explorar ineficiências de mercado e assimetrias de risco/retorno entre os FIIs listados em bolsa, além de usar sua expertise para balancear a exposição de suas carteiras a segmentos específicos de acordo com o momento e perspectiva de cada setor.

4. Movimentações na Carteira Recomendada de FIIs

Considerando os resultados do mês de outubro, estamos realizando algumas mudanças estratégicas na nossa carteira recomendada para poder continuar a maximizar o seu potencial. Tendo em vista isso, segue as nossas alterações:

- SAIU – CSHG Prime Offices (HGPO11): O fundo CSHG Prime Offices é detentor de dois edifícios de alto padrão localizados na principal região comercial da cidade de São Paulo, próximos a Avenida Brigadeiro Faria Lima. Após o forte desempenho da cota no último mês (+15,4%), a maios forte da nossa carteira, vemos o seu preço já parcialmente refletindo a perspectiva positiva para os aluguéis das suas torres. Consequentemente, retiramos o HGPO da nossa carteira recomendada de novembro.

- ENTROU – The One (ONEF11): O fundo The One é proprietário de um edifícios de alto padrão localizados na principal região comercial da cidade de São Paulo, próximo a Avenida Brigadeiro Faria Lima e Avenida Juscelino Kubitschek. A combinação de um edifício de alta qualidade, bem localizado e com a maior parte dos seus contratos vencendo em 2020, deve permitir o fundo a renovar seus contratos a preços mais altos e levar a uma maior rentabilidade nos próximos anos. Isso nos levou a adicionar o The One na nossa carteira recomendada de novembro.

Carteira Recomendada – Outubro/19

Carteira Recomendada – Novembro/19

Para os indivíduos que não podem comprar cotas de fundos destinados exclusivamente a investidores qualificados, o Kinea Rendimentos Imobiliários (KNCR11) serve como alternativa ao Capitânia Securities II (CPTS11B). Recentemente o KNCR alterou o seu regulamento, permitindo que investidores em geral pudessem comprar suas cotas.

5. Radar do Mercado

Ofertas Públicas

No mês de outubro, houve o encerramento da segunda emissão de cotas do VBI CRI (CVBI11). A oferta foi realizada via ICVM 400, tendo a XP como coordenadora líder. O fundo conseguiu atingir o montante de R$ 71 milhões, captando apenas 18% do volume total da oferta.

Ainda no âmbito de fundo de recebíveis, o Capitania Securities comunicou o encerramento da 5ª Emissão de Cotas. O montante arrecadado totalizou aproximadamente R$ 150 milhões, atingindo o volume máximo da oferta.

Ainda no mês de outubro, o Malls Brasil Plural comunicou o encerramento da 2ª Emissão do fundo. O montante arrecadado totalizou R$ 480 milhões, atingindo o volume total de emissão mais o lote adicional de 20%.

A oferta foi realizada via ICVM 400 tendo a CSHG como coordenadora líder. O fundo conseguiu captar o montante total de R$ 496 milhões, atingindo o volume máximo da oferta e o lote adicional.

6. Ranking dos Fundos Imobiliários

Top 5 – Maiores Altas no Mês

Top 5 – Maiores Baixas no Mês

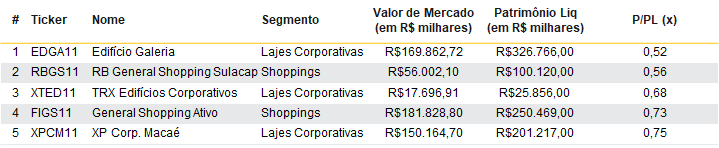

Top 5 – Maiores Ágios (VM/PL)

Top 5 – Maiores Descontos (VM/PL)

Se você ainda não tem conta na XP Investimentos, abra a sua!