1. Panorama e Performance

Após uma forte performance dos fundos imobiliários no mês de dezembro, refletindo numa alta do índice IFIX de 11% no período, vimos uma leve correção de -3,8% no mês de janeiro. Apesar da performance negativa no início do ano, os fundamentos que embasam a nossa perspectiva positiva para o setor permaneceram inalterados.

A expectativa do mercado para o crescimento do PIB, representada pelo consenso do relatório Focus do Banco Central, se manteve relativamente estável em +2,31%. Adicionalmente, as expectativas de juros e inflação tiveram leve queda no mês para 4,25% e 3,47%, respectivamente. Nesse cenário de recuperação econômica, juros baixos e inflação controlada, continuamos vendo uma forte avenida de crescimento para o segmento imobiliário nos próximos anos.

Com isso em mente, vemos essa correção de preços como um evento saudável e comum no universo de renda variável, fazendo um papel importante para ajustes de eventuais distorções nas precificações das cotas e eventualmente criando oportunidades para rebalanceamento de carteiras e pontos de entrada mais atrativos. Caso hajam futuramente outros ralis de preços como os do mês de dezembro, não descartamos eventuais correções adicionais pontuais. Elas serão fundamentais para manter a saúde do produto no médio e longo prazo.

Quanto ao seus segmentos, a pior performance em janeiro foram dos fundos de ativos logísticos (-6,21%) e multiativos corporativos (-5,3%) que sofreram correção de preços ao longo do mês de janeiro após terem subido em dezembro +17,3% e +20,5%, respectivamente

O BB Renda Corporativa (BBRC11) foi o fundo imobiliário que apresentou a maior performance mensal (+7,2%). Em nossa opinião, o fundo apresentou a melhor performance mensal dado a distribuição de rendimentos acima do esperado em dezembro, referente às receitas extraordinárias oriundas dos investimentos financeiros realizados pelo fundo.

Indo na contramão, o fundo SP Downtown (SPTW11) apresentou performance de -27,4%. Após ter valorizado mais de 23% em dezembro em decorrência da alienação do Imóvel Belenzinho (o que gerou rendimentos acima do esperado de R$1,4 por cota em novembro). O fundo, em nossa visão, sofreu uma correção no preço da cota dado a perspectiva limitada de distribuição de dividendos no médio prazo.

2. IFIX vs Carteira Recomendada

2.1 Visão Geral

Após uma forte performance da carteira no mês de dezembro (+22,3%, 11,7pp acima do IFIX), vimos em janeiro um movimento de ajuste e maior volatilidade nos preços que levou a uma performance da carteira de -8,7% (-4,9pp abaixo do IFIX). Apesar do desempenho negativo do último mês, a carteira ainda acumula uma performance nos últimos 12 meses de 54,9% (25,7pp acima do benchmark). Como mencionado anteriormente, não descartamos eventuais correções em preços, principalmente após ralis que possam gerar distorções nas precificações.

IFIX x Carteira Recomendada

O segmento de Lajes Corporativas apresentou a maior baixa do mês. Os fundos Pátria Edifícios Corporativos (PATC11) e Rio Bravo Renda Corporativa (RCRB11) apresentaram performance negativa de -25,4% e -22,2%, respectivamente.

Em segundo, o segmento de Ativos Logísticos foi outra classe que apresentou forte queda após alta em dezembro. O fundo SDI Rio Bravo Renda Logística (SDIL11) e XP Industrial (XPIN11) apresentaram performance de -20,5% e 1,4%, respectivamente.

Em terceiro, os fundos de recebíveis, Valore RE III (VGIR11) e Capitânia Securities II (CPTS11B), caíram -11,6% e -6,1, respectivamente.

Os fundos de shoppings, XP Malls (XPML11), Vinci Shopping Centers (VISC11) e Malls Brasil Plural (MALL11) também performaram negativamente no mês. XP Malls foi a única no campo positivo com rendimento de 0,8%, enquanto o Vinci Shopping (VISC11) e Malls Brasil Plural caíram -1,4% e -5,9%, respectivamente.

Por fim, a única classe de ativos que permaneceu no campo positivo foi o de Fundo de Fundos, RBR Fundos de Fundos (RBRF11) apresentou a tímida performance de 0,4% no mês.

3. Pesos da Nova Carteira Recomendada

Para o mês de fevereiro de 2020, redistribuímos os pesos de cada setor na carteira em relação ao mês anterior, reduzindo a participação no segmento de Lajes Corporativas e aumentando a participação no segmento de shopping centers, logística e recebíveis. Desse modo, a distribuição entre os segmentos segue com as maiores alocações em shopping (30,0%) e logística (27,5%), seguido do seguimento de recebíveis (25,0%), lajes corporativas (12,5%) e fundo de fundos (5,0%).

- Shopping Center (30,0% da carteira): Exemplo de resiliência durante a recessão. Vemos esse segmento como um potencial beneficiário da recuperação do consumo nos próximos anos, além de continuar apresentando grande tendência de consolidação. Focamos a nossa carteira em fundos com portfólios diversificados e localizados nos grandes centros de consumo do país.

- Ativos logísticos (27,5% da carteira): Menor volatilidade é justificada pelo tempo curto de construção, reduzindo o risco de execução e volatilidade nos preços. Por isso, a renda trazida por esses ativos apresenta estabilidade e um menor risco no curto prazo. Adicionalmente, esse segmento apresenta uma perspectiva muito favorável devido ao forte crescimento do e-commerce, demandando volume crescente de ativos logísticos localizados próximos a grandes regiões metropolitanas.

- Fundos de Recebíveis (25,0% da carteira): Alto rendimento e menor risco de perda de patrimônio, são uma ótima alternativa para diversificação e mitigação de risco. Apesar da perspectiva de uma inflação e juros menores no curto e médio prazo, continuamos vendo retornos atrativos nesse tipo de fundo.

- Lajes Corporativas (12,5% da carteira): Apesar de otimistas em relação à melhora operacional dos edifícios corporativos de alto padrão, especialmente aqueles localizados nas principais regiões comerciais de São Paulo, vemos esse efeito já sendo precificado em grande parte dos fundos após a alta dos últimos meses. Por esse motivo, reduzimos o seu peso na carteira recomendada.

- Fundo de Fundos (5,0% da carteira): Fundo de fundos apostam em explorar ineficiências de mercado e assimetrias de risco/retorno entre os FIIs listados em bolsa, além de usar sua expertise para balancear a exposição de suas carteiras a segmentos específicos de acordo com o momento e perspectiva de cada setor.

4. Movimentações na Carteira Recomendada de FIIs

Considerando os resultados do mês de janeiro, estamos realizando algumas mudanças estratégicas na nossa carteira recomendada para poder continuar a maximizar o seu potencial. Tendo em vista isso, segue as nossas alterações:

SAIU – Pátria Edifícios Corporativos (PATC11): Estamos retirando a Pátria Edifícios Corporativos (PATC11) da carteira recomendada para fevereiro de 2020, dado que o fundo apresenta grande parte do volume de recursos levantado das emissões em caixa (aproximadamente R$218 milhões). Esse montante é equivalente a 63% do seu patrimônio líquido total após o recente aumento de capital e a aquisição de uma laje no edifício Vila Olímpia Corporate. Na nossa visão, a alocação total dos recursos ainda deve levar meses, o que prejudica a rentabilidade do fundo no curto prazo.

ENTROU – Kinea Índices de Preço (KNIP11): O Kinea Índices de Preço é um fundo dedicado ao investimentos em CRIs de baixo risco indexadas à inflação (99% do seu patrimônio). Apesar da nossa expectativa de inflação controlada, o fundo apresenta spreads saudáveis e a previsibilidade dos rendimentos adiciona um perfil mais conservador e defensivo para a carteira recomendada.

ENTROU – CSHG Logística (HGLG11): O CSHG Logística é proprietário de 14 imóveis logísticos com baixa vacância, espalhados por São Paulo, Rio de Janeiro, Minas Gerais e Santa Catarina. Acreditamos que o fundo possui potencial de crescimento dada sua alta diversificação dentro da tipologia a qual sua equipe de gestores é preparada e experiente. Adicionalmente, acreditamos que os pagamentos de dividendos no curto prazo serão positivamente impactados pelo reconhecimento de aluguéis devidos de meses anteriores, como já informado via comunicado da gestora.

ENTROU – HSI Malls (HSML11): Após a 2ª emissão, o Fundo HSI Malls contará com a participação majoritária de cinco shoppings centers em seu portfolio (Shopping Patio Maceió, Shopping Granja Vianna, SuperShopping Osasco, Via Verde Shopping e Shopping Metro Tucuruvi). Assim, vemos potencial para a expansão da sua rentabilidade após a alocação completa dos recursos levantados nas ofertas, que deve ocorrer no curto prazo. Além disso, o portfolio do fundo está bem posicionado para recuperação do consumo e varejo brasileiro.

Carteira Recomendada – Fevereiro/20

Além das alterações dos ativos na nossa carteira, diminuímos o peso da SDI Rio Bravo Renda Logística (SDIL11) de 12,5% para 7,5%.

Para os indivíduos que não podem comprar cotas de fundos destinados exclusivamente a investidores qualificados, o Kinea Rendimentos Imobiliários (KNCR11) serve como alternativa ao Kinea Índice de Preços (KNIP11). Recentemente o KNCR alterou o seu regulamento, permitindo que investidores em geral pudessem comprar suas cotas.

Carteira Recomendada – Janeiro/20

OBS: A performance do XP Industrial (XPIN11) foi ajustado pelo direito de subscrição da cota referente à quarta emissão

Para minimizar eventuais distorções/ descasamentos de preços após a publicação da nossa carteira mensal, futuras inclusões serão compostas por papéis com liquidez média diária acima de R$1,5 milhão.

5. Radar do Mercado

Ofertas Públicas

Kinea Índices de Preços (KNIP11)

No mês de janeiro, foi aprovada a 6ª emissão de cotas do fundo tendo o Banco Itaú Unibanco como coordenadora líder. A oferta será de até R$752 milhões com o preço da cota de R$114,09/cota e montante mínimo de R$57 milhões.

BTG Pactual Fundo de Fundos (BCFF11)

No mês de janeiro, o fundo BTG Pactual FoF divulgou seu prospecto preliminar referente 9ª emissão de cotas do fundo. O valor da emissão será de R$600 milhões com o preço de emissão de R$91,39

JS Real Estate (JSRE11)

Em Janeiro, o fundo JS Real Estate anunciou o fim do prazo de exercício do direito de preferência. Foram captados no período R$510 milhões, enquanto o montante da oferta é de até R$748 milhões.

Vinci Shopping (VISC11)

No mês de janeiro, houve o encerramento da 6ª emissão do fundo de shoppings da Vinci Partners. Foram captados R$480 milhões através de uma oferta ICVM 400 tendo a XP Investimentos como a coordenadora.

Mogno Fundo de Fundos (MGFF11)

No mês de janeiro, houve o encerramento da quarta emissão do fundo Mogno Fundo de Fundos (MGFF11). A oferta foi uma ICVM 400, tendo a Genial investimentos como a coordenadora líder. O fundo conseguiu atingir R$360 milhões com o lote adicional de cotas.

6. Ranking dos Fundos Imobiliários

Top 5 – Maiores Altas no Mês

Top 5 – Maiores Baixas no Mês

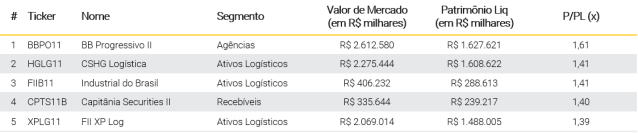

Top 5 – Maiores Ágios (VM/PL)

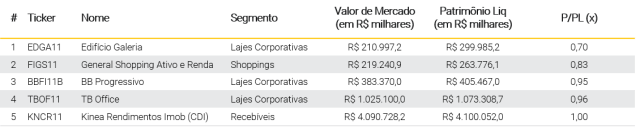

Top 5 – Maiores Descontos (VM/PL)

Se você ainda não tem conta na XP Investimentos, abra a sua!