Nesta quarta-feira (02/08), acontece a reunião do Comitê de Política Monetária (Copom) brasileira. Para entender as perspectivas dos gestores multimercados para os principais indicadores econômicos, bem como, como estão se posicionando para o cenário atual, a equipe de fundos XP fez um levantamento junto aos gestores multimercados macro da plataforma. A pesquisa foi feita entre os dias 25/07 e 31/07 e foram consultadas 18 gestoras de fundos Multimercados do tipo Macro.

Destaques do relatório: É consenso entre os gestores a (i) redução da taxa de juros nessa próxima reunião, com a grande (ii) maioria indicando Selic em 11,75% até final do ano. Em relação ao PIB de 2023, vemos um forte crescimento em relação às consultas anteriores. Na mediana, (iii) os gestores esperam um crescimento de 2,40% em 2023, contra o valor de 1% esperado em maio. Em relação a bolsa, (iv) destaque para 100% dos gestores comprados em bolsa Brasil. Confira os resultados a seguir:

1. Expectativas de inflação e Selic revisadas para baixo

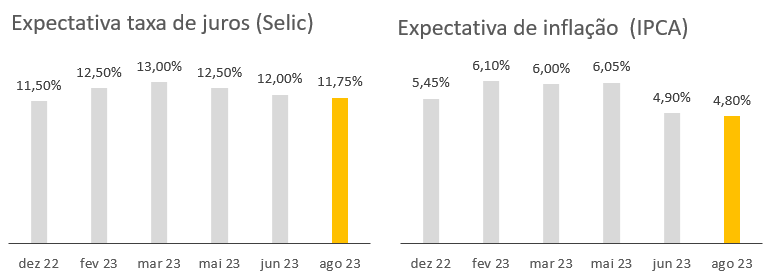

Em linha com a última pesquisa publicada no mês de junho, os gestores continuam acreditando na redução da taxa selic ao longo de 2023, chegando a 11,75% no final do ano, valor inferior ao registrado na pesquisa anterior (12%).

Os gestores seguem acreditando na redução da taxa SELIC ao longo de 2023, chegando a 11,75% no final do ano, valor inferior ao observado na pesquisa anterior (12%). Além disso, houve uma leve diminuição nas expectativas de inflação entre as consultas de maio (6,05%), junho (4,90%) e agosto (4,80%), embora o valor ainda permaneça consideravelmente acima da meta de 3,25% e da banda superior de tolerância (4,75%).

Em relação ao posicionamento no mercado de juros, observamos que as maiores convicções estão nos mercados de juros futuros, com 64% delas pontuando posições aplicadas no juro real, mantendo-se em linha com a pesquisa anterior. Por outro lado, tivemos redução nas posições aplicadas nos futuros de DI, com 41% das gestoras indicando essa preferência, em comparação com o valor de 52% registrado na pesquisa anterior

2. Projeções do PIB seguem revisadas para cima

Em relação ao PIB de 2023, vemos a continuidade do crescimento observado nas consultas anteriores. Na mediana, os gestores esperam um crescimento de 2,40% em 2023, contra o valor de 1% apontado nas pesquisas realizadas em maio e março. Na pesquisa realizada no mês de fevereiro, o crescimento econômico do Brasil esperado em 2023 era de apenas 0,50%.

A visão reflete o otimismo dos gestores em relação a alocação no mercado local. Ao longo dos últimos meses, as perspectivas negativas foram dando espaço para um posicionamento neutro, e por fim, para a alocação comprada em bolsa Brasil – temática abordada na seção 5.

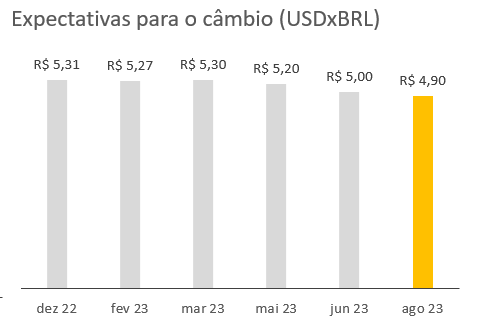

3. A “desdolarização” e o câmbio a R$ 5

No câmbio, ocorreu mais uma redução nas projeções até o final de 2023 – gestores seguem acreditando na valorização do Real contra o Dólar até o final do ano.

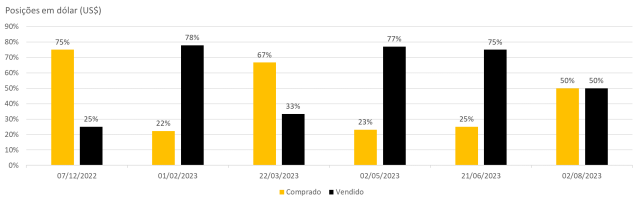

O movimento também é refletido no posicionamento, entretanto com menor consenso se comparado com os valores observados nas pesquisas anteriores. Dessa forma, observamos uma quebra da estabilidade observada nas posições vendidas em dólar – atualmente, 50% dos gestores que indicaram posições em dólar estão vendidos, enquanto os 50% remanescentes estão comprados, ante o valor de 75% com posições vendidas em dólar, observados nos meses anteriores.

A tese de “desdolarização” tem surgido com uma frequência menor nas conversas realizadas junto aos gestores do que o observado anteriormente. Ainda assim, na visão dos gestores, a injeção de liquidez ocorrida na pandemia, somada as sanções aplicadas à Rússia (a tese de desglobalização), além dos impactos do aumento de juros acentuado nos Estados unidos, tem levado ao questionamento a respeito da hegemonia do dólar, bem como sua participação nas reservas cambiais.

Por outro lado, os gestores que estão comprados em dólar, acreditam que o fortalecimento da moeda norte-americana será sustentado pela hegemonia dos Estados Unidos em relação a seus competidores, como a Europa e a Ásia, que são vistas com demografia menos favorável. Além disso, a produtividade, o crescimento econômico e a liquidez dos mercados dos EUA também são fatores que sustentam a visão de valorização do dólar.

Em meio a um ambiente de inflação resiliente e riscos de recessão no horizonte, parte dos gestores enxergam o dólar não apenas como uma alocação direcional, mas também como uma proteção eficaz para suas carteiras de investimento.

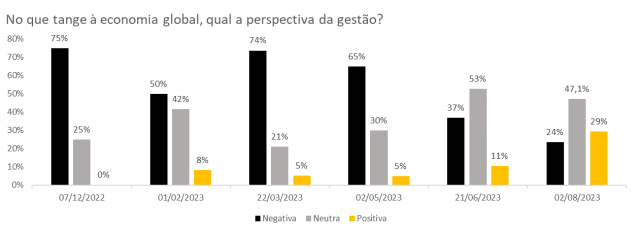

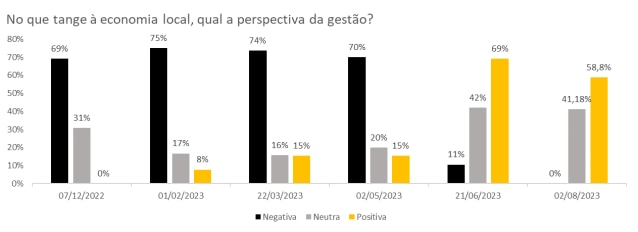

4. Apesar da cautela, tivemos melhora nas perspectivas de cenário global e local

Ao serem questionados a respeito das perspectivas de cenário tanto no Brasil quanto no mundo, é possível ver uma melhora em relação as pesquisas anteriores, onde grande parte dos gestores apontavam para perspectivas negativas.

Olhando para a evolução das perspectivas ao longo dos últimos meses, em dezembro 75% dos gestores apresentavam perspectivas negativas para o cenário macro global, o valor caiu para 50% em fevereiro e avançou significativamente no mês de março: mês marcado pelas preocupações com o sistema bancário norte-americano, onde 74% dos gestores apresentaram viés negativo. De lá para cá, ocorreu uma redução na percepção de risco, e atualmente 47% apresentam uma perspectiva neutra para a economia global, e 29% se mostram positivos, valor superior ao observado na última pesquisa realizada em junho (11%).

No Brasil, vemos a continuidade de uma melhora significativa no cenário para e economia brasileira em relação aos meses anteriores, atualmente 59% dos gestores se mostram positivos com o cenário local, o valor variou entre 8% e 10% nos últimos meses, sendo que na pesquisa realizada em dezembro, nenhum gestor pontuou expectativas positivas.

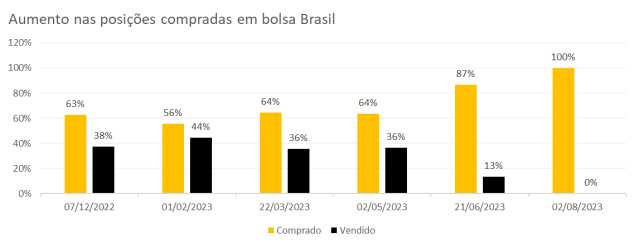

5. Otimismo com bolsa brasileira é consenso entre gestores

Apesar de um início de ano fraco, os ativos brasileiros terminaram o 1º semestre com sólido desempenho. A melhora das perspectivas econômicas, diminuição de riscos políticos e fiscais, melhora nas leituras de inflação e expectativas de corte de juros em breve contribuíram para a alta observada. No mês de julho, a bolsa brasileira seguiu o ritmo de alta, mesmo que em uma velocidade menor se comparado aos meses anteriores.

De olho na posição dos gestores, as perspectivas de cenário positivo para a bolsa refletem no posicionamento: atualmente todos os gestores respondentes possuem posições compradas em ações brasileiras de olho nas perspectivas de corte de juros. Em linha com a visão da pesquisa anterior, dado corte de juros, quanto maior visibilidade em relação aos gastos fiscais sustentam essa visão otimista.

Vale pontuar que é o 4° mês seguido que a bolsa brasileira apresenta alta, e no relatório Perspectivas de Alocação por Classes, trazemos nossa visão de alocação sobre o prêmio de risco nas ações brasileiras de diversos setores e empresas listadas na B3.

Além disso, no Raio XP desse mês, discutimos o caso estrutural para o Brasil, apresentando sete razões de longo prazo para investir no país: 1) superpotência de commodities, 2) abundância de recursos energéticos, 3) o Brasil está se tornando um centro de inovação, 4) a tendência do “financial deepening”, 5) uma classe média emergente, 6) baixo risco geopolítico e 7) o mercado de ações andando de lado desde 2008 – seria a hora de um novo ciclo de alta de longo prazo se iniciar? Para mais informações, confira no link a seguir.

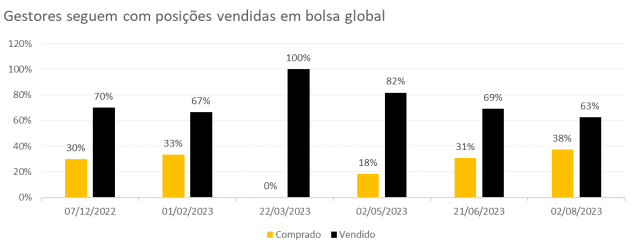

6. Apesar de redução, posições vendidas em bolsa americana permanecem (e dispersão de retornos também)

No mercado global, observamos a redução nas posições vendidas em bolsa americana, que tem sido um dos maiores detratores de performance dos fundos multimercados da classe Macro nos últimos meses. Apesar de uma redução marginal, o número de gestores com posições em bolsas globais caiu se comparado aos meses anteriores.

Atualmente 38% dos gestores que possuem posições em bolsa global, estão comprados, contra um valor de 31% na pesquisa realizada neste mês de junho, o valor já foi zerado em março – período em que a crise bancária que afetou negativamente a performance dos mercados em março.

Ainda assim, com 63% dos gestores pontuando posições vendidas, podemos concluir que a cautela segue no radar. A visão negativa para as bolsas globais leva em consideração o aperto das condições financeiras, a resiliência da inflação na economia americana e os riscos de recessão no horizonte.

7. O que esperar dos fundos multimercados?

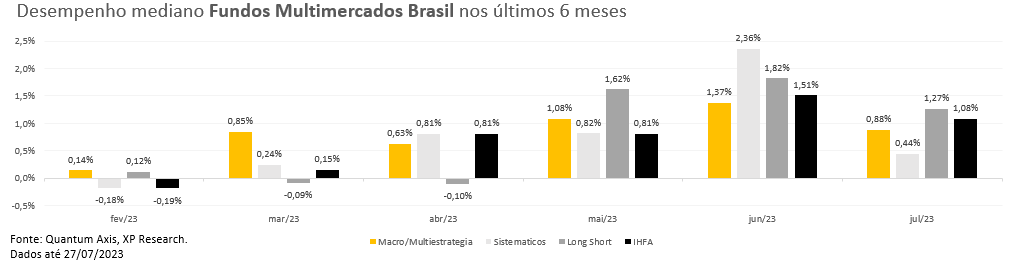

Até o dia 27 de julho, o IHFA, que é o principal índice de fundos multimercados do Brasil, apresentou uma variação de 1,08%. Em relação à performance por subclasses, os fundos Long Short/Arbitragem se destacaram com alta de 1,27%. Os Multimercados Macro apresentam variação de 0,88% no mês, enquanto os fundos Sistemáticos apresentaram variação de 0,44%.

Em geral, os fundos apresentam uma exposição ao risco maior agora do que no início do ano, especialmente os fundos Macro brasileiros, ainda que sem tendências claras. Apesar de alguns terem perdido o rápido ajuste na curva de juros nominal brasileira e devem buscar alternativas em outros mercados (juros internacionais, bolsas locais e/ou internacionais e moedas). A correlação de desempenho de curto prazo entre os fundos Macro voltou a subir, mas ainda esteja abaixo dos níveis históricos médios, o que indica uma dispersão maior dos resultados entre eles.

As possibilidades de alocação dentro do portfólio de um fundo multimercado são amplas, pois o gestor não precisa se concentrar em nenhuma classe específica de ativos e também não está limitado a investir apenas no Brasil. Esta liberdade oferece ao gestor maior flexibilidade diante de diferentes cenários macroeconômicos.

Os fundos multimercados têm a vantagem de possuir mais instrumentos para operar nos diferentes mercados e podem ajustar mais facilmente as posições da carteira. Eles são os veículos estruturais que utilizamos para assumir riscos de forma diversificada, com baixa correlação com a Renda Fixa e a Renda Variável.

Em conclusão, os fundos multimercados macro apresentam uma abordagem dinâmica para a gestão de ativos, capaz de se adaptar a mudanças nas condições de mercado e perspectivas macroeconômicas. A flexibilidade e diversificação inerentes a esses fundos permitem aos gestores maximizar o retorno ajustado ao risco, aproveitando as oportunidades de mercado à medida que surgem. Estas características tornam os fundos multimercados uma escolha atraente para os investidores, que procuram obter retornos estáveis num ambiente de mercado cada vez mais complexo e incerto.

Dessa forma, nossa perspectiva de alocação na classe segue positiva, entendendo que esses fundos (i) contribuírem para a diversificação de carteira por alocarem em diversos mercados; (ii) apresentarem riscos mais controlados, principalmente se comparados às ações e; (iii) terem retornos menos dependentes somente da alta ou da baixa dos mercados.

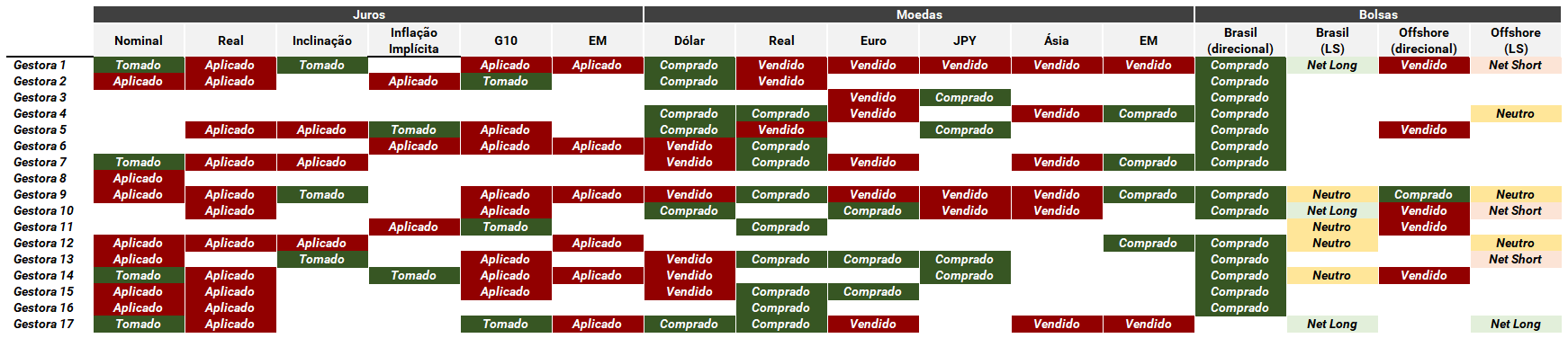

Confira o consolidado da pesquisa: