![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Pano de fundo Macroeconômico

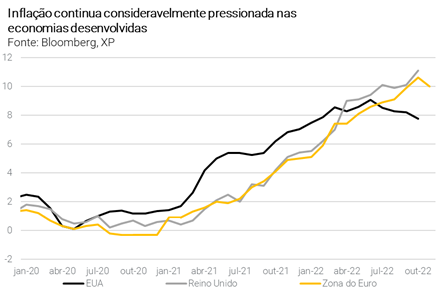

O ritmo de alta de juros deve começar a desacelerar nos EUA e na Europa, o ciclo de elevações deve chegar ao fim no primeiro trimestre de 2023 e os bancos centrais devem começar a cortar suas taxas básicas ao final do próximo ano. Na Europa e nos EUA, o pico da inflação parece já ter passado. Enquanto isso, o crescimento da China desacelera e a ocorrência de uma recessão nos EUA é quase certa. Neste cenário, a liquidez para ativos de risco é reduzida, o que pesa sobre os mercados de commodities.

O prolongamento da guerra na Ucrânia levanta incertezas sobre a situação energética da Europa no próximo ano e pressiona o preço de commodities energéticas, com o potencial de atrasar o processo de desinflação – redução no ritmo de aumento de preços – global. Pressões advindas da guerra e efeitos remanescentes da pandemia (que já vêm se normalizando) pressionam a oferta e acabam por obrigar bancos centrais a adotar uma postura mais dura, uma vez que são mais persistentes e menos responsivos à política monetária que outros preços da economia. A Europa passa por um quadro de estagflação, com altos custos de produção em meio a uma clara desaceleração da atividade econômica.

A China anunciou modificações em sua política de Covid zero, relaxando restrições à mobilidade. A reabertura pode ter um forte efeito sobre o gasto das famílias: um potencial boom de consumo no país mais populoso do mundo seria benéfico para a atividade econômica global e poderia reverter a tendência de queda no crescimento chinês observada recentemente. Tal evento teria efeito altista sobre preços de commodities e seria positivo para produtores brasileiros. Entretanto, fatores como a coordenação dessa reabertura e a situação vacinal da população podem influenciar o tamanho do impulso à economia.

A China também é peça crucial na mudança da dinâmica do comércio entre a Rússia e o ocidente desde o início da guerra: a China passou a importar parte significativa de seu consumo de combustíveis da Rússia, transacionando em moeda local; também há escoamento da produção russa para outras partes do mundo com intermediação chinesa. Para os principais produtos de exportação brasileira, isto não seria tão impactante.

Com a continuidade da pressões sobre a oferta, não vemos espaço para quedas significativas de preços frente aos patamares atuais, que sugerem acomodação de preços.

Commodities Agrícolas

No Brasil, produtores agrícolas tem segurado ou cancelado investimentos devido às perspectivas macroeconômicas piores e iniciativas de governos estatuais para tributar o agro. Como destaque no clima, as chuvas que chegaram ao sul do país em novembro são temporárias e não revertem cenário de La Niña, que deve perdurar até o fim de janeiro.

Cereais

No Brasil, o plantio de soja no Brasil atinge 86% da área, milho verão 69% plantado e o trigo já 87% colhido. A Região Sul começa a apresentar chuvas abaixo da média, como esperado em ano de La Niña, mas ainda o suficiente para o bom desenvolvimento das safras de verão. Os próximos 2 meses serão essenciais para definir produtividades, não podendo faltar chuva.

As exportações de milho do Brasil para a China já começaram, com dois navios embarcados e mais 11 aguardando embarque. Porém, o volume nos próximos meses deve ser limitado pela chegada da nova safra de soja em meados de janeiro.

Na Argentina, o governo renovou vigência de taxa de câmbio especifica para a soja de AR$ 230/US$ até o dia 31 de dezembro, como parte do PIA (Programa de Incremento Exportador). O movimento trouxe novos negócios, principalmente para a indústria. Na exportação, o país sul-americano deve competir com os EUA nos próximos 2 meses, período de menor volume saindo do Brasil. O plantio de soja e milho segue atrasado na região, com umidade do solo baixa, aumentando a necessidade de chuvas nos próximos meses e gerando incerteza acerca da produtividade.

O acordo de exportação de grãos do Mar Negro foi renovado em novembro e garantindo o fluxo de exportação Russas e Ucranianas de grãos, óleos vegetais e fertilizantes pelos próximos 120 dias.

Açúcar e etanol

A indústria segue focada na produção de açúcar e deve permanecer ao longo de 2023, devido à alta continuada no preço médio da tonelada a cada ano. As margens da produção açucareira permanecem atraentes para o produtor mesmo com a alta de custos recente. Acreditamos que a partir do ano que vem o governo deva reonerar os tributos federais sobre combustíveis. Isto é um tema chave para o setor, já que a volta do PIS/Cofins aumenta a competitividade do etanol frente à gasolina com o ajuste dos preços relativos. A incerteza principal concerne a como será feita esta desoneração, se faseada ao longo do início de 2023 ou se de uma única vez.

Alguns outros fatores a serem monitorados para a dinâmica de preços do etanol são os níveis de estoque do combustível, a possibilidade de aumento no ICMS (menos provável que a volta do PIS/Cofins) e por fim, mudanças na política de preços da Petrobras, que podem favorecer a gasolina.

Proteínas

Com a chegada das festas de fim de ano, os frigoríficos começam a se posicionar e privilegiam o mercado interno ante exportações. No cenário externo, condições econômicas piores na China afetam com mais força a carne suína – no ano passado, paralização de exportações geraram vendas fora de época, porém para 2023 a expectativa é que as vendas sejam mais coordenadas com o ano novo chinês.

As perspectivas macroeconômicas também pesam sobre as proteínas animais: recessão interna e externa diminuem as vendas e no Brasil a incerteza provoca volatilidade no câmbio, que acaba prejudicando mais os produtores que o patamar da taxa de câmbio. No resto do mundo, as projeções indicam queda na produção animal.

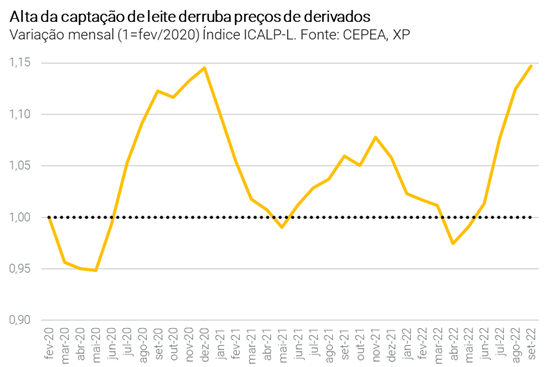

Lácteos

O aumento da captação de leite provocou queda forte e disseminada entre todos os derivados lácteos em novembro.

Óleo, gás e materiais básicos

Petróleo

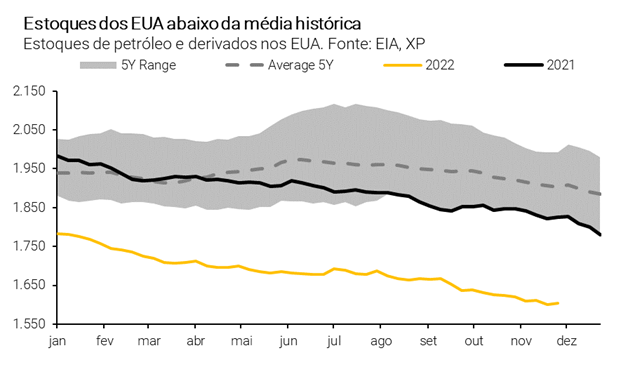

O desajuste de oferta não deve terminar tão cedo. Produtores do setor se preocupam com queda na demanda devido às restrições na China e à alta de juros globais. Entretanto, estes temores devem ser suavizados com a reabertura chinesa. Caso realmente haja um boom de consumo e aumento de mobilidade na China, o impacto nos preços internacionais de petróleo será mais ou menos sentido a depender do nível de estoques acumulados no país (dado que não é divulgado e grande fonte de incerteza).

Nos EUA, os estoques estratégicos estão em níveis historicamente baixos, e a possibilidade de uma recomposição também pressiona preços, mas nada foi anunciado neste sentido até o momento.

A União Europeia anunciou um teto para o preço do petróleo russo, de 60 dólares por barril, na tentativa de preservar o embargo imposto após a guerra da Ucrânia sem cortar acesso ao segundo maior país exportador de petróleo do mundo.

Continuamos acreditando em um problema estrutural que não deve ser resolvido tão cedo, não dando espaço para queda de preços no curto prazo. Incertezas geopolíticas elevam a volatilidade dos preços de petróleo.

Já no Brasil, há muita incerteza envolvendo a política de preços praticada pela Petrobrás a partir do ano que vem: várias propostas têm sido estudadas, porém se chocam com a Lei das Estatais. Também há incerteza sobre a volta de tributos federais sobre combustíveis a partir de janeiro.

Gás Natural

O risco de desabastecimento total de gás natural na Europa durante o inverno foi controlado via formação de estoques, porém o risco permanece para o ano que vem com a continuidade da incerteza no fornecimento Russo e prolongamento da guerra na Ucrânia. Os preços mais elevados dos últimos meses acabaram tendo o efeito de reduzir o consumo residencial de gás na Europa e a demanda asiática. Por isto, esperamos preços reduzidos no curto prazo por conta da demanda mais baixa, porém acima da média dos preços anteriores à guerra no médio e longo prazo.

Minério de ferro e aço

No último mês, o Iron Ore (minério de ferro) subiu quase 30%, o que traz apreensões de curto prazo. No entanto, a redução das restrições à mobilidade e reabertura da China, assim como os estímulos do país à construção civil devem ter impacto positivo na atividade econômica e produção industrial no país, o que deve sustentar preços elevados de minério de ferro. Também contribuem para isto os custos mais altos de produção.

Alumínio

Os altos preços de energia pressionam os custos do alumínio (intensivo em energia), o que acaba dando suporte aos preços mais altos da commodity. A China aumentou sua produção de alumínio, porém devido ao alto custo de reduzir a produção, a oferta não se ajustou e o preço caiu: cerca de 35% das refinarias estão operando com custos acima dos preços internacionais. No campo geopolítico, a possível imposição de sanções ao alumínio russo pode elevar os preços. Acreditamos que o alto custo suporte níveis mais altos de preços para o alumínio.

Se você ainda não tem conta na XP Investimentos, abra a sua!