![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O mês de novembro foi marcado pela continuidade da dinâmica inflacionária positiva no INPC e IPCA, ambos índices ao consumidor, e deflação nos IGPs, principalmente quando se considera o IPA, índice de preços ao produtor.

Nesse sentido, corrobora nosso cenário de desinflação global a partir da melhora nas cadeias de oferta globais e política monetária restritiva globalmente, apesar de uma pressão altista no Brasil na margem, decorrente do fim dos efeitos da redução de impostos em telecomunicações, combustíveis e energia elétrica, e a sazonalidade comum ao período de festas de fim de ano e descontos da Black Friday.

Esperamos que a inflação acumulada em 2022 e 2023 sejam 5,8% e 5,4%, respectivamente.

IPCAs – Índice de Preços ao Consumidor Amplo

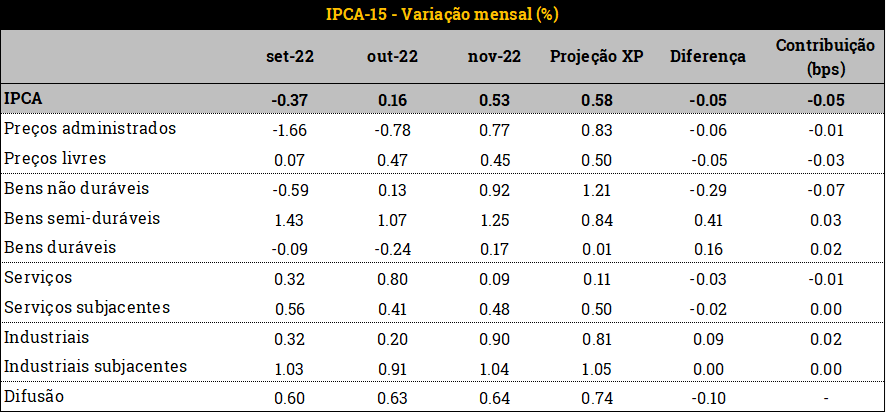

O IPCA-15 – índice cujo a coleta costuma ocorrer entre o dia 16 do mês anterior e 15 do de referência, tido como prévia para o IPCA fechado – teve variação abaixo da nossa expectativa (0,53% contra 0,58% da XP).

Analisando no detalhe, os preços administrados tiveram variação quase na mesma magnitude da deflação passada (-0,78% em outubro, 0,77% em novembro) – mas em sentido oposto – e os preços livres cresceram em mesmo ritmo do número anterior (0,45%, ante 0,47%). Em relação aos setores específicos, bens industriais revertaram a tendência de desaceleração e aceleraram 0,90%, após 0,20% no mês anterior, acima da nossa expectativa de 0,81% e puxado por alta em etanol (6,16%, após -9,47%). Não esperamos, todavia, a continuidade da trajetória de alta, por conta de arrefecimento da demanda doméstica, normalização das cadeias globais de matérias-primas e provável estabilidade na cotação de petróleo no mercado internacional. Serviços, por sua vez, apresentaram alta bem menos intensa que a observada em outubro (0,09%, após 0,80%), por conta de queda intensa em passagem aérea (-9,48%, ante 28,17% em outubro). No índice de difusão, o valor marginalmente maior significa que variação positiva foi mais disseminada entre os itens acompanhados pelo índice, quando comparado ao número anterior.

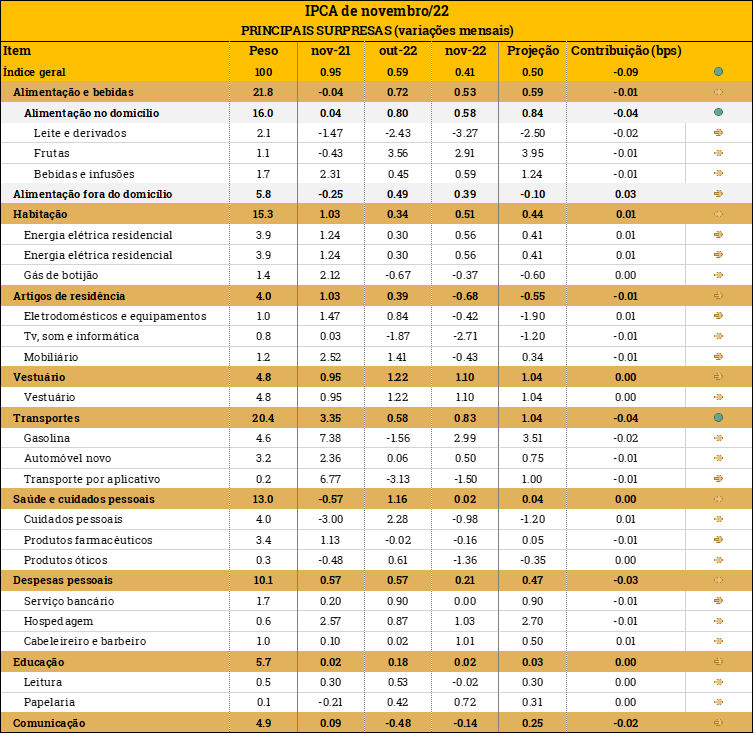

O IPCA – principal índice de preços do Brasil, métrica oficial de inflação adotada pelo Banco Central – também apresentou variação abaixo das expectativas. O índice cresceu 0,41%, enquanto nossa projeção era de 0,50%.

Vale destacar a aceleração em Habitação (0,51%, ante 0,34% em outubro) puxada em grande parte por energia elétrica residencial (0,56%, ante 0,30%) apesar do vetor baixista de gás de botijão (deflação de 0,37%, ante -0,67). Em Transportes, encarecimento dos preços de Gasolina (2,99%, ante -1,56%) e Automóvel novo (0,50%, ante 0,06% no mês anterior) levaram o grupo a ter alta mais intesa do que outubro (0,83%, ante 0,58%). Importante salientar o recente anúncio de reajuste negativo nos preços de diesel, gasolina e GLP pela Petrobras, cujo efeito é pressionar a inflação negativamente a partir de dezembro.

No sentido contrário, Artigos de residência tiveram deflação em novembro, muito por conta dos descontos de Black Friday, e em nível maior que nossa projeção (-0,68%, ante projeção de -0,55%). Esse número foi puxado por queda mais intensa em Tv, som e informática (-2,71%, ante projeção de -1,20%), e em Mobiliário (-0,43%, ante projeção de 0,34%), compensando o desconto menos intenso em Eletrodomésticos e equipamentos (-0,42%, ante projeção de 1,90%). Em Vestuário, variação em linha com o número anterior (1,10%, ante 1,22% em outubro). Para Saúde e cuidados pessoais, ligeira estabilidade ocorreu por queda intensa em Produtos óticos (-1,36%, ante 0,61%), Produtos farmacêuticos (-0,16%, ante -0,02%) e Cuidados pessoais (-0,98%, ante 2,28% em outubro), decorrente das promoções de Black Friday. Em Despesas pessoais, variação abaixo do esperado ocorreu principalmente pela estabilidade em Serviço bancário (ante projeção de 0,90%), alta menos intensa em Hospedagem (1,03%, ante projeção de 2,70%), e a despeito de alta em Cabeleleiro e barbeiro (1,01%, ante projeção de 0,50% e número anterior de 0,02%).

Por fim, em Alimentação e bebidas a desaceleração (0,53%, ante 0,72% em outubro) ocorreu por queda mais intensa em Leite e derivados (-3,27%, ante -2,43% anteriormente), e alta menor em em Frutas (2,91%, ante 3,56%). Em Comunicação, deflação menos intensa (-0,14%, ante -0,48% em outubro).

IGPs – Índice Geral de Preços

O IGP-10 calcula a variação entre o dia 11 do mês anterior e 10 do atual; o IGP-M, do dia 21 de cada um; e o IGP-DI calcula um mês cheio, ou seja, do dia 1º até 30 ou 31. Nesse sentido, indicar a linha do tempo da divulgação de cada um é importante para sinalizar o fechamento do mês corrente, além de ser essencial para indicar a inflação ao produtor com o IPA – Índice de Preços ao Produtor Amplo (60% do IGP); ao consumidor, com o IPC – Índice de Preços ao Consumidor (30% do IGP); e ao setor de construção civil com o INCC- Índice Nacional de Custo de Construção (10% do IGP). Nesse sentido, a sensibilidade dos índices em relação aos três grupos é dada pelo peso de cada um.

A tônica dos IGPs desse mês foi a continuidade da dinâmica deflacionária, mas agora menos intensa, principalmente em Produtos Industriais (no IGP-DI, por exemplo, -0,22 em novembro após -0,73% em outubro). Esse comportamento foi puxado pelas quedas menos intensas em produtos derivados de petróleo (-0,37%, ante -5,64% em outubro, no IGP-M). Por outro lado, Produtos Agrícolas (-1,44% no IGP-10; -1,46% no IGP-M; -0,96% no IGP-DI) se mantiveram em linha com os números anteriores, queda da cotação de commodities, certo pessimismo quanto à atividade econômica global em 2023, protagonizado no índice pela queda no preço de café: -16,30%, mensurado no IGP-10.

Para o IPC, índice de preços ao consumidor, a variação positiva foi próxima entre os índices (0,67% no IGP-10; 0,64% no IGP-M; 0,57% no IGP-DI). Parte disso decorre da queda menos intensa de combustíveis (estabilidade em gasolina para o IGP-M) e avanço em Alimentação por conta de alta em Hortaliças e legumes (9,73%, ante 4,05% no IGP-10), apesar do vetor baixista em passagem aérea (2,07%, após 16,07% no IGP-M) e Habitação (arrefecimento de para 0,43%, ante 0,58% no IGP-DI), puxado por altas menos intensa em esgoto residencial (0,76% ante 3,35% no IGP-DI) e aluguel e condomínio (0,30%, ante 0,97% no IGP-DI)

Por fim, no INCC, alta em mão de obra puxou as variações mais intensas (0,19% no IGP-10; 0,14% no IGP-M; 0,36% no IGP-DI).

Clique aqui para receber por e-mail os conteúdos de economia da XP

INPC – Índice Nacional de Preços ao Consumidor

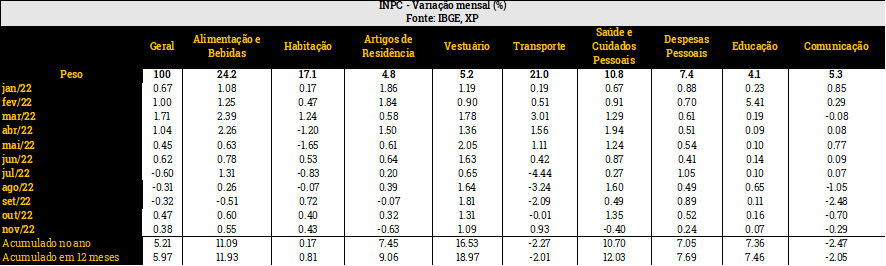

O INPC, que é diferente do IPCA por conta de sua mensuração considerar menor faixas de renda – até 5 salários-mínimos comparado a 40 salários-mínimos no segundo – teve variação de 0,38% em novembro, após 0,47% em outubro.

A variação acumulada no ano é de 5,21% e em 12 meses, 5,97%.

Custo da Cesta Básica

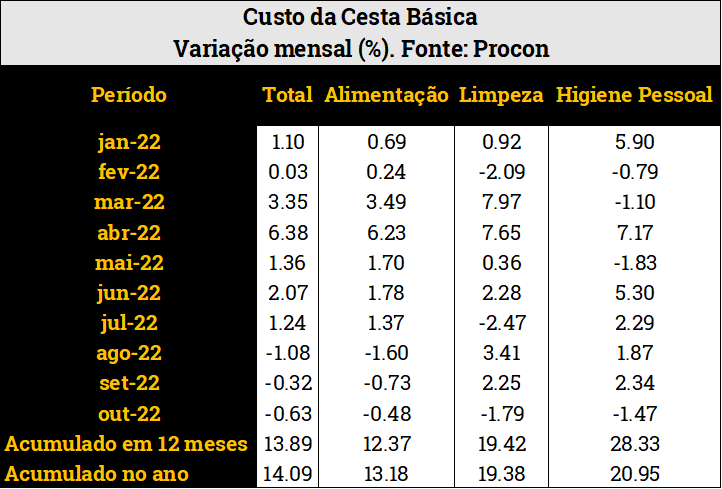

Por fim, o custo da cesta básica, índice calculado pelo PROCON no qual se mede a variação do custo da cesta básica no país, caiu 0,63% em outubro, após deflação de 0,32% em setembro. Apesar de ser um índice defasado, é importante por retratar o impacto da inflação para as pessoas de menor renda.

O grupo Limpeza teve deflação (-1,79% ante 2,25%), Higiene Pessoal seguiu o mesmo sentido (-1,47%, após 2,34%) e Alimentação seguiu a tendencia anterior e caiu -0,48%, após -0,73% em setembro.

No ano, o índice acumula alta de 13,89% (14,09% em 12 meses).

O que o último dado de inflação nos Estados Unidos e Europa podem significar para o Brasil?

Nos EUA, a inflação registrada em novembro foi abaixo da expectativa do mercado (em linha com a nossa, 0,1 m/m e 7,1%). Com o processo desinflação em curso mais aparente, acreditamos que a taxa terminal de aperto monetário tenha sido alcançada, conforme nosso relatório, após desacelerar a alta para 0,50 p.p, de 0,75 p.p anteriormente.

No mesmo sentido, o Banco Central Europeu também subiu sua taxa de juro básica, outra grande contribuição no sentido de diminuir a atividade econômica global e menor pressão inflacionária.

Cenário inflacionário para os próximos meses

Nossa projeção de inflação para 2022 se manteve em 5,8%, após ligeira revisão, e subiu para 5,4% (ante 5,2%) para 2023.

Para dezembro esperamos continuidade de desinflação, puxado por acomodação (estabilidade) nos preços de commodities, menor demanda doméstica, e queda nos preços de combustíveis. Paralelo a isso, a sazonalidade do mês deve levar a variação mensal a ser maior do que a observada em novembro. Tal qual citado no nosso relatório mensal, os preços ao produtor recuaram pelo quarto mês consecutivo, e essa tendencia deve logo se refletir ao consumidor no IPCA. Além disso, o recuo da inflação de serviços (principalmente nos serviços subjacentes, mais sensíveis ao ciclo econômico) corroboram a dinâmica mais favorável prospectiva, e a queda de preços de combustíveis (por conta de reajustes da Petrobras) devem impactar em maior magnitude a inflação para o mês.

Em 2023, nosso cenário inclui a volta da tributação federal sobre combustíveis (+0,50 p.p), mas sem elevação do ICMS em gasolina (cujo impacto estimado e de até 0,70 p.p). Todavia, as projeções de médio prazo já refletem a política fiscal mais expansionista do novo governo, impulsionando a renda e, por sua vez, a demanda, o que pode pressionar negativamente a dinâmica desinflacionaria.

Se você ainda não tem conta na XP Investimentos, abra a sua!