![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos EUA, atividade demonstra franca desaceleração em dezembro, e Federal Reserve aponta estagnação e desinflação para a economia americana em 2023. Na China, PIB cresce acima do esperado, mas abaixo da meta do governo. Por fim, inflação na Europa mantém sinais de arrefecimento.

No Brasil, Haddad dá sinalizações da agenda de política econômica para 2023, enquanto Simone Tebet fala sobre o reajuste do salário-mínimo. Por fim, taxa de desemprego em novembro cai, mas perspectiva para 2023 é de um mercado de trabalho desaquecido.

Cenário internacional

Economia Chinesa cresce acima das projeções

No último trimestre de 2022, o PIB da China cresceu 2,9% em relação ao mesmo período de 2021, bem acima do consenso de mercado (1,8%). Ainda assim, esse resultado refletiu a política de “zero-Covid”, tendo em vista a desaceleração econômica acentuada em relação ao terceiro trimestre (alta de 3,9%). Em 2022 como um todo, o PIB Chinês avançou 3,0%, consideravelmente abaixo da meta oficial – definida pelo governo – de 5,5%, o pior resultado anual em quase meio século com exceção a 2020 (início da pandemia). Olhando adiante, com a suspensão das medidas de restrição à mobilidade no país, estimamos crescimento de 5,0% em 2023.

Para estimular a recuperação da atividade econômica, o mercado ainda espera queda nas taxas de empréstimos de 1 e 5 anos nas próximas decisões de política monetária, após o Banco Popular da China (PBoC) anunciar, nesta semana, a manutenção das taxas em 3,65% e 4,30%, respectivamente.

Mercado de trabalho no Reino Unido ainda aquecido

Em dezembro, o número de requerentes de benefícios de seguro-desemprego no Reino Unido atingiu 19.800, uma elevação moderada ante o total de 19.700 em novembro. Com grande relevância, os salários subiram 6,4%, reforçando as preocupações do Banco da Inglaterra (BoE) no combate à inflação alta.

Por outro lado, as vendas no varejo caíram 1,0% em dezembro ante novembro, a quarta contração mensal consecutiva, que culminou em retração de 5,8% no acumulado do ano. As condições de crédito mais apertadas e o menor poder de compra vêm piorando a dinâmica do consumo, sobretudo de bens discricionários.

Banco do Japão mantém a taxa básica de juros

Na contramão da expectativa de redução gradual de estímulos, o Banco do Japão (BoJ) deixou inalterada a taxa de juros básica do país, incluindo o limite de 0,5% no rendimento de títulos de 10 anos. Por conta da decisão anterior de dobrar o teto de rendimento de seus títulos e seu efeito limitado sobre a economia, a decisão mais recente ocorreu em sentido contrário ao estimado pelos analistas. Poucos dias após a decisão, o índice de preços ao consumidor do Japão registrou elevação anual de 4% e atingiu seu nível mais alto desde 1981.

Inflação na Europa em queda

A taxa anual do índice de preços ao consumidor na Zona do Euro desacelerou de 10,1% em novembro para 9,2% em dezembro. Na comparação mensal, o índice recuou 0,4%. Por outro lado, a medida de núcleo da inflação – que exclui preços voláteis como o de energia e alimentos – subiu 0,6% na base mensal e 5,2% na base anual, em linha com o esperado.

Na Alemanha, o índice de preços ao produtor recuou 0,4% em dezembro contra novembro, a terceira queda mensal consecutiva. Esse resultado foi puxado pela queda de 1% nos custos de energia (-9,6% desde outubro), tendo em vista a descompressão nos preços de gás natural e produtos de petróleo mineral. Em resumo, reiteramos o cenário de desinflação gradual na economia europeia ao longo de 2023.

Atividade nos EUA em rota de desaceleração

A Sondagem Industrial do Empire State, divulgada pelo FED de Nova Iorque, despencou de -11,2 em novembro para -39,2 em dezembro, o nível mais baixo desde o início da pandemia. No mesmo sentido, as vendas no varejo total dos EUA contraíram 1,1% no período, resultado pior do que apontava a mediana das estimativas do mercado (-0,9%). O crédito mais caro e a menor demanda global também parecem pesar sobre a indústria americana, cuja produção contraiu 1,3% em dezembro, ante estimativa de modesto recuo de 0,3%.

Publicação do FED corrobora cenário de estagnação da atividade e desinflação na economia americana

Em seu relatório “Livro Bege”, publicado oito vezes por ano com informações qualitativas sobre as condições da economia, a atividade local foi caracterizada como “relativamente inalterada” em relação ao período de apuração anterior. Os respondentes da pesquisa esperam baixo crescimento nos próximos meses. Empresários industriais relatam melhoria nas cadeias de matérias-primas (menores restrições de oferta), enquanto varejistas destacam maior dificuldade em repassar aumentos de custos nos últimos meses em meio ao arrefecimento da demanda.

Além disso, em comunicações recentes, alguns diretores do FED indicaram que a autoridade monetária deve subir ainda mais a taxa de juros de referência para consolidar o combate à inflação (alguns membros sinalizam taxa de, no mínimo, 5% por um período prolongado). Ainda assim, essa comunicação dura (hawkish) não mudou significativamente a precificação do mercado para as próximas decisões do banco central dos EUA: Fed Funds Rate ao redor de 4,85% ao final do ciclo de aperto monetário (taxa terminal) e de 4,35% no fim de 2023.

Enquanto isso, no Brasil…

Haddad e Tebet falam sobre o salário-mínimo

Em entrevista para o jornal O Globo, a Ministra do Planejamento, Simone Tebet, afirmou ‘não haver espaço’ para reajuste do salário-mínimo para R$ 1.320 devido à restrição no orçamento, e creditou isso à concessão de benefícios previdenciários para pessoas que estavam na fila do INSS em 2022. O Ministro Fernando Haddad, por sua vez, disse que a decisão será tomada após negociação com centrais sindicais. Dentro do governo, a ala política defende o financiamento da medida com recursos advindos da possível redução de despesas sinalizada pelo Ministério da Fazenda na semana anterior (cerca de R$ 50 bilhões com execução orçamentária abaixo do autorizado e avaliação de programas).

Novas sinalizações de política econômica para 2023

Em comentários feitos no Fórum Econômico Mundial, o Ministro Haddad prometeu o envio do novo arcabouço fiscal até abril. Além disso, ao tratar da reforma do imposto de renda, afirmou a intenção de enviar a proposta ainda no segundo semestre, logo após a aprovação a primeira fase da reforma tributária (focada na tributação sobre consumo). Sobre ela, a autoridade disse: “nós queremos votar uma reforma tributária sobre a renda para desonerar as camadas mais pobres e para onerar quem hoje não paga imposto”. Ainda ao longo desta semana, o Presidente da República fez alguns comentários a respeito do regime de metas de inflação e independência do Banco Central, elevando o grau de incerteza no ambiente doméstico.

Mercado de trabalho desacelera em novembro

No trimestre móvel até novembro, a taxa de desemprego desacelerou de 8,3% em outubro para 8,1%, em linha com as expectativas. Estimamos que a taxa mensalizada e ajustada sazonalmente subiu para 8,3% ante 8,2% em novembro a primeira alta desde fevereiro de 2022 (dito isso, a taxa de desocupação segue no menor nível desde o início de 2015). Esse movimento de elevação sutil decorreu de uma contração mensal da população empregada (-0,3%) mais expressiva do que a apresentada pela força de trabalho (-0,2%). Tal dinâmica reflete a desaceleração da atividade doméstica a partir do terceiro trimestre de 2022, com perfil disseminado entre setores e tipos de ocupação. As categorias informais de emprego, por exemplo, declinaram pelo terceiro mês consecutivo, após seis avanços. Do lado positivo, o rendimento médio real habitual registrou sua sétima elevação seguida (0,9% em novembro ante outubro) O indicador, que continua cerca de 1,5% abaixo do nível pré-pandemia, deve seguir em trajetória ascendente até o segundo trimestre de 2023. De acordo com as nossas estimativas, o emprego total ficará estagnado em 2023, com avanço tímido no primeiro semestre e queda moderada no segundo semestre. Com isso, a taxa de desemprego dessazonalizada deve atingir 8,7% no final de 2023, ante 8,2% no final de 2022. Ou seja, nível muito abaixo dos 11,5% registrados antes do início da pandemia, mas claro arrefecimento do mercado de trabalho após a recuperação firme observada nos últimos trimestres.

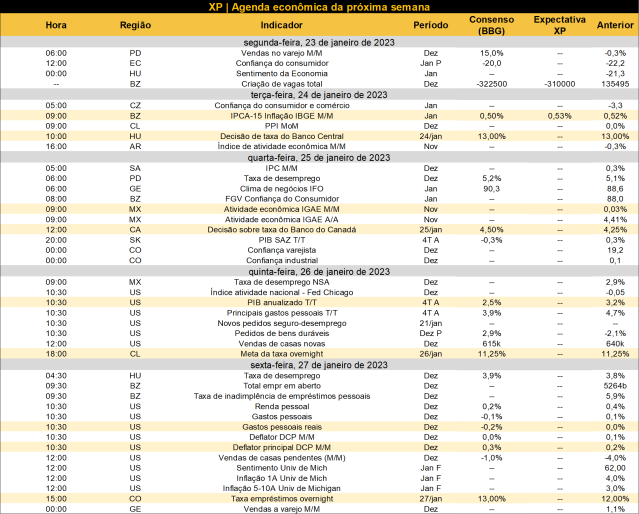

O que esperar para a semana que vem?

No cenário internacional, destaque para a publicação das prévias dos PMIs (Índices de Gerentes de Compras) da Alemanha, Zona do Euro, China e EUA referentes a janeiro. Em relação ao último, o mercado também estará atento à divulgação do PIB do 4º trimestre, deflator do PCE (índice de inflação preferido do Fed) e dados de renda e despesas pessoais. No Brasil, atenções voltadas para a divulgação do IPCA-15 de janeiro, além das estatísticas de crédito, arrecadação tributária federal, setor externo e criação de vagas formais (CAGED), todas relativos a dezembro.

Se você ainda não tem conta na XP Investimentos, abra a sua!