![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

O mercado de trabalho nos EUA mostrou sinais de reequilíbrio. A criação líquida de empregos de junho veio ligeiramente acima das expectativas, mas com revisões baixistas relevantes para abril e maio. O Presidente do Fed disse que a inflação pode atingir a meta de 2% até 2025 ou 2026, mas reforçou a necessidade de evidências adicionais de alívio para o início do corte de juros.

Publicamos nesta semana o Brasil Macro Mensal, nosso principal relatório de cenário econômico. Em meio à piora na percepção de risco sobre a condução da política econômica doméstica, a previsão de taxa de câmbio foi revisada para 5,40 reais por dólar no final de 2024 e 2025 (antes: 5,00 e 5,15). Com isso, a projeção de inflação (IPCA) subiu para 3,8% este ano e 4,3% ano que vem (antes: 3,7% e 4,0%).

Cenário internacional

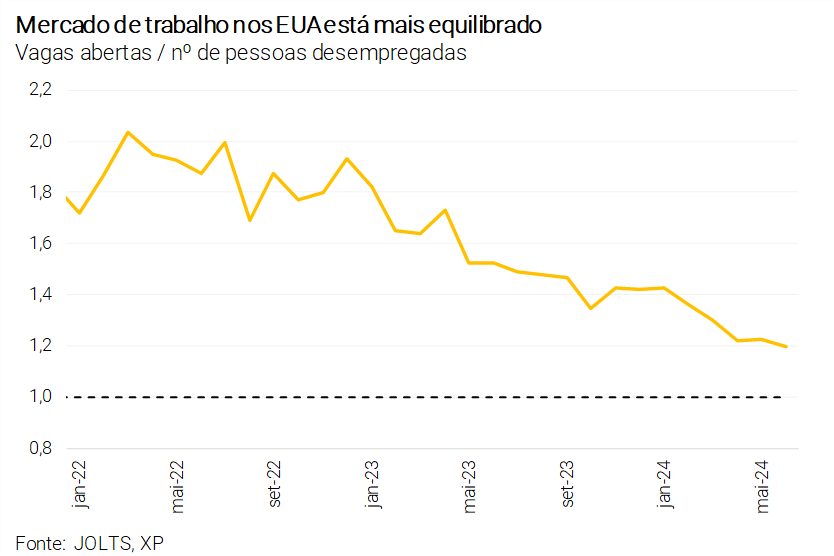

Mercado de trabalho com reequilíbrio gradual nos Estados Unidos

O principal relatório sobre o mercado de trabalho americano (Nonfarm Payroll) mostrou geração líquida de 206 mil empregos em junho, um pouco acima das expectativas. No entanto, os números de abril e maio foram revisados para baixo, resultando em um total de 111 mil ocupações a menos do que o inicialmente divulgado. Em geral, os dados indicam que o mercado de trabalho está se reequilibrando. A taxa de desemprego aumentou ligeiramente de 4,0% para 4,1% (ainda em patamares baixos), devido à combinação entre aumento do número de desempregados e da taxa de participação da força de trabalho. Por sua vez, os salários por hora aumentaram 0,3% em junho contra maio, em linha com o esperado. Apesar da desaceleração recente, a inflação salarial segue relativamente alta, em torno de 4% no acumulado em 12 meses.

No geral, acreditamos que o mercado de trabalho esteja se reequilibrando gradualmente, o que deve ajudar o Fed a cortar juros em breve. Hoje, o mercado projeta 2 cortes de 0,25 p.p. na taxa básica de juros dos Estados Unidos. Por ora, mantemos a previsão de começo do ciclo de flexibilização monetária em dezembro, embora reconheçamos as chances crescentes de início antes disso (em setembro, por exemplo).

Presidente do Fed vê melhora no quadro de inflação, mas cortes de juros requerem mais evidências

Em coletiva de imprensa, o Presidente do Fed (banco central dos EUA), Jerome Powell, disse que a inflação pode retornar à meta de 2% até o final de 2025 ou 2026, mas sinalizou que ainda “levará um tempo” antes da implementação de possíveis cortes nas taxas de juros. O Presidente observou que o mercado de trabalho americano está mostrando sinais de “arrefecimento”, com os aumentos salariais voltando para “níveis mais sustentáveis”. Sobre o processo de desinflação, ele afirmou que são necessárias mais evidências para determinar se a tendência de queda é sustentável.

Atividade no setor de serviços da China cresce menos do que o esperado em junho

O PMI de Serviços da China – uma sondagem com empresários sobre as condições econômicas e de negócios – caiu para 51,2 em junho, abaixo da expectativa (53,5) e do nível registrado no mês anterior (54,0). Embora o índice ainda mostre expansão (acima de 50,0), houve desaceleração acentuada nos últimos meses.

O consumo permanece fraco na China, a despeito das medidas governamentais de estímulo adotadas recentemente. A nosso ver, a atividade econômica local crescerá a um ritmo moderado nos próximos meses e o governo encontrará dificuldades para cumprir a meta de crescimento de 5% em 2024.

Na Europa, persistência da inflação de serviços exige cautela

Na zona do euro, a inflação ao consumidor subiu 0,2% em junho ante maio, em linha com as expectativas. A variação acumulada em 12 meses cedeu ligeiramente de 2,6% para 2,5%. O núcleo da inflação – que exclui itens com preços voláteis – aumentou 0,3%, valor acima da média histórica para o mês, puxado principalmente pela inflação de serviços, que segue resistente. A variação interanual do núcleo permaneceu em 2,9%, acima da projeção de 2,8%. Esses dados reforçam a necessidade de cautela na condução da política monetária na zona do euro.

Assim, acreditamos que o Banco Central Europeu reduzirá a taxa de juros em setembro (segundo corte no ciclo), pulando a reunião de julho. Cortes adicionais dependerão da inflação dos serviços, da evolução dos salários e das decisões do Fed.

Gráfico da Semana

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Melhora marginal na percepção de risco fiscal influencia queda do dólar

Após a disparada do dólar na semana passada, que chegou a atingir quase 5,70 reais – e depreciar cerca de 13% no acumulado do ano -, observamos alguns sinais de alívio nos últimos dias (com a cotação ao redor de 5,50). A queda refletiu uma melhor percepção de que o governo está comprometido com o arcabouço fiscal.

Em nossa opinião, a taxa de câmbio continuará pressionada nos próximos meses, acima dos níveis sugeridos pelos fundamentos econômicos (ao redor de 5,25, reais por dólar segundo os nossos modelos de curto prazo). Prevemos alguma descompressão até o final do ano, com o início do ciclo de corte de juros pelo Fed e a dissipação parcial de ruídos políticos. Abaixo comentamos nossas projeções.

Publicamos novas projeções para taxa de câmbio e inflação no Brasil

O prêmio de risco sobre os ativos brasileiros aumentou significativamente nos últimos meses. Em meio à piora na percepção sobre a condução da política econômica doméstica, a previsão de taxa de câmbio foi revisada para 5,40 reais por dólar no final de 2024 e 2025 (5,00 e 5,15 antes), assumindo que parte do incremento de prêmio de risco será permanente. Além do câmbio mais depreciado, outros determinantes sugerem pressão adicional de inflação a partir do segundo semestre. Com isso, elevamos nossa projeção para a inflação (IPCA) de 3,7% para 3,8% em 2024, e de 4,0% para 4,3% em 2025. O cenário de taxa Selic estável – em 10,50% – até o final de 2025 não foi alterado, embora existam riscos de aperto monetário adicional.

Para mais informações, leia o relatório completo “Brasil Macro Mensal: Real mais fraco, inflação mais alta”.

Despesas com benefícios previdenciários e assistenciais desaceleram em junho

Os dados preliminares das despesas públicas de junho – disponibilizados no Siga Brasil, o Portal do Orçamento – mostraram menor crescimento dos benefícios previdenciários e assistenciais. Por exemplo, os benefícios previdenciários (excluindo bônus e precatórios) subiram apenas 0,9% em comparação ao mesmo mês de 2023, em termos reais, uma desaceleração acentuada ante o aumento de 8,8% registrado em maio.

Esses números representam uma boa notícia, tendo em vista os riscos – intensificados recentemente – de maior pressão sobre as despesas discricionárias e ruptura do arcabouço fiscal. Em nossa avaliação, a desaceleração em junho não parece decorrer de esforços de revisão dos gastos, mas sim de uma redução intencional na concessão de novos benefícios. Desta forma, os últimos resultados não significam necessariamente uma nova tendência das despesas previdenciárias.

Produção industrial recua em maio devido ao impacto das enchentes no Rio Grande do Sul

A produção industrial contraiu 0,9% em maio com relação a abril, resultado ligeiramente melhor do que as expectativas. A queda foi fortemente influenciada pelas enchentes no Rio Grande do Sul, cuja indústria de transformação é relevante a nível nacional (cerca de 8,5% do total). Com relação à abertura dos dados, todas as categorias econômicas caíram no mês, com destaque para os bens de consumo duráveis – a produção de veículos é significativa no estado. Por outro lado, houve recuperação da indústria extrativa em maio, explicando grande parte da diferença entre nossa estimativa e o resultado observado na indústria total. Projetamos que a produção industrial brasileira subirá 2,8% em 2024.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

Na agenda internacional, dados de inflação referentes a junho serão divulgados em diversos países. Nos Estados Unidos, o índice de preços ao consumidor (CPI, em inglês) será divulgado na 5ª-feira, e a inflação ao produtor (PPI) na 6ª-feira. Na China, os dados de inflação serão divulgados na 3ª-feira. Já na América Latina, a inflação ao consumidor será divulgada no Chile e Colômbia na 2ª-feira, e no México na 3ª-feira. Ademais, diversos dirigentes do Fed falarão publicamente ao longo da semana, incluindo o Presidente Jerome Powell.

No Brasil, destaque para a divulgação do IPCA de junho na 4ª-feira. O grupo de Alimentos deve seguir com forte variação, em decorrência da tragédia climática no Rio Grande do Sul, enquanto o grupo de Serviços deve apresentar moderação na margem por conta de deflação em passagens aéreas e, monitorados, devido à desaceleração em energia elétrica e gasolina. Do lado da atividade econômica, o IBGE divulgará a Pesquisa Mensal de Comércio na 5ª-feira e a Pesquisa Mensal de Serviços na 6ª-feira – ambas devem mostrar queda na comparação mensal, também devido ao impacto das enchentes no Rio Grande do Sul. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!