![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

A semana contou com a intensificação dos conflitos entre Rússia e Ucrânia, o que levou à elevação nos preços do petróleo.

No Brasil, o mercado aguarda o anúncio do pacote de revisão de gastos, que deve ocorrer no início da próxima semana. A taxa de câmbio segue pressionada e as expectativas de inflação estão em alta.

Gráfico da Semana

Cenário internacional

Fed pode moderar o ritmo de corte de juros adiante

Os pedidos semanais de seguro-desemprego nos EUA recuaram para 213 mil solicitações na última semana, de 219 mil na semana anterior, ficando abaixo das expectativas de 220 mil. Foi o menor número em sete meses, corroborando o cenário de solidez do mercado de trabalho, que havia desacelerado em outubro devido aos furacões e às greves. Os indicadores desta semana sustentam a perspectiva de uma economia ainda forte, apesar de em desaceleração.

Nesse contexto, em discurso na semana passada, Jerome Powell, presidente do banco central americano, mostrou tom mais duro ao afirmar que não é necessário ter pressa para reduzir os juros, dada a recente força na economia dos EUA. Apesar de continuar confiante na convergência sustentável da inflação para a meta, Powell reiterou que ainda há incertezas sobre o nível neutro da taxa de juros e que o Fed deve agir com cautela.

Após desaceleração no ritmo de cortes de juros em novembro, nosso cenário considera outro corte de 0,25 p.p. em dezembro, seguido por uma redução de mesma magnitude a cada duas reuniões em 2025. No entanto, indicadores mais fortes do que o esperado poderão alimentar as expectativas de que o banco central dos EUA poderá não reduzir as taxas em dezembro.

Guerra na Ucrânia leva a alta dos preços do petróleo Brent

O preço do petróleo Brent subiu cerca de 6% nesta semana. Após os Estados Unidos liberarem o uso de mísseis de longo alcance para atingir a Rússia, Vladimir Putin afirmou que a guerra “adquiriu elementos de caráter global”. Em resposta, a Rússia atualizou sua doutrina sobre armas nucleares, permitindo seu uso em resposta à ataque convencional em seu território, e lançou um míssil de médio alcance capaz de transportar ogivas nucleares. Os movimentos levaram a receios de que o agravamento das tensões entre os países poderá afetar a oferta global de petróleo.

Por outro lado, a Agência Internacional de Energia (AIE) previu que a oferta global de petróleo superará a demanda em 2025, o que pode indicar pressões para queda de preços adiante. O documento enfatiza, especialmente, o aumento na produção fora da Organização dos Países Exportadores de Petróleo (OPEP).

Como o petróleo é insumo básico para combustíveis e inúmeros bens, movimentos nos preços impactam fortemente a inflação global.

Euro cai para o nível mais baixo em quase dois anos

O euro caiu para cerca de 1,03 dólar, seu nível mais baixo desde novembro de 2022, após dados fracos do PMI em outubro, uma sondagem com gerentes de compras de empresas sobre a saúde da economia e negócios. O PMI composto caiu de 50,0 – nível neutro – para 48,1 pontos, abaixo das expectativas, indicando contração da atividade. O agravamento das tensões geopolíticas, aliado a um possível aumento de políticas protecionistas de Donald Trump, pode aumentar a probabilidade de choques econômicos adversos na zona do euro. Após o PMI, os mercados passaram a precificar uma probabilidade de 50% de corte de 0,50 p.p. nos juros pelo Banco Central Europeu, ante probabilidade de 23% na semana passada.

Nos preços, a inflação ao consumidor acelerou de 1,7% em setembro para 2,0% em outubro no acumulado em 12 meses, em linha com as expectativas e com a meta estabelecida pelo Banco Central Europeu (BCE). A alta, no entanto, não é sinônimo de preocupação, uma vez está relacionada a um efeito-base desfavorável. Já o núcleo de inflação, que exclui preços de itens voláteis, permaneceu em 2,7%.

Os próximos dados econômicos serão importantes para definir a magnitude do corte de juros em dezembro. Acreditamos que o ciclo de corte de juros será gradual. Antecipamos um corte em dezembro e uma frequência de “uma vez a cada duas reuniões” no início de 2025, especialmente se as preocupações com recessão continuarem a diminuir.

Enquanto isso, no Brasil…

Mercado segue aguardando a divulgação do pacote fiscal

O mercado aguarda mais detalhes sobre as medidas para conter o crescimento das despesas. A expectativa é que o anúncio ocorra no início da próxima semana. A imprensa reporta que o pacote poderá atingir até R$ 70 bilhões em redução de despesas obrigatórias na soma de 2025 e 2026.

A política fiscal tem sido o grande foco do ano para a economistas e investidores. Na Pesquisa com Assessores XP de novembro, houve deterioração do sentimento em relação às ações brasileiras, especialmente em razão da política fiscal, considerada como o maior risco para a Bolsa. Veja mais detalhes no relatório “Sentimento de cautela em relação ao fiscal aumenta | Gráfico da Semana”.

Expectativas de inflação seguem pressionadas

Segundo o boletim Focus, as projeções de mercado para a inflação aumentaram para os próximos anos. O consenso para o IPCA deste ano passou de 4,62% para 4,64%, provavelmente refletindo a expectativa de preços de alimentos mais pressionados, especialmente em relação às proteínas. Para o ano que vem, a projeção subiu marginalmente de 4,10% para 4,12% e, para 2026, o consenso saiu de 3,65% para 3,70%. As mudanças representam uma desancoragem adicional das expectativas de inflação para horizontes mais longos ante a meta de 3,00%. Com relação à taxa Selic, esta maior desancoragem das expectativas, a depreciação adicional da taxa de câmbio e os custos de produção pressionados explicam grande parte da revisão para cima nos juros. O consenso de mercado em 2025 foi revisado de 11,50% para 12,00%. Para 2024 e para 2026, as projeções se mantiveram em 11,75% e 10,00%, nesta ordem.

Projetamos a taxa Selic em 13,25% ao final do ciclo de aperto monetário (12,00% antes), após mais quatro aumentos de 0,50 p.p. O Copom pode, eventualmente, acelerar o passo e atingir o nível terminal mais cedo. A postura mais tempestiva tende a abrir espaço para alguma flexibilização de juros até o final de 2025. Para maiores detalhes, leia o nosso relatório “Brasil Macro Mensal: Pressões de inflação mais intensas, juros mais altos”.

Impulsionada pela atividade econômica e pela inflação, arrecadação de outubro atinge novo recorde para o mês

A arrecadação federal alcançou R$ 247,9 bilhões em outubro, acima das expectativas, marcando recorde para o mês. Seguindo a tendência forte das últimas leituras, o número representa alta de 9,8% em termos reais com relação a outubro do ano passado. A robustez da atividade econômica, o mercado de trabalho aquecido, a inflação mais alta e a taxa de câmbio depreciada foram vetores fundamentais para explicar o aumento da arrecadação ao longo do ano.

Para os próximos meses, acreditamos que a tendência positiva na arrecadação deve continuar. Esperamos crescimento real de 9,5% em 2024, atingindo R$ 2.662,5 bilhões. Apesar disso, o cumprimento da meta de resultado primário dependerá de receitas tributárias não recorrentes (como dividendos e depósitos judiciais) e da subexecução de despesas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

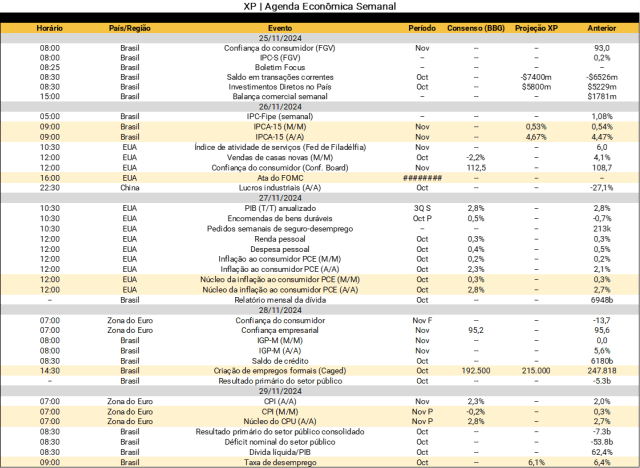

Na agenda internacional, a semana trará indicadores econômicos importantes. O destaque é a divulgação da inflação ao consumidor de outubro dos EUA, na 4ª-feira, medida pelo deflator de despesas do consumo pessoal (PCE, inglês) – trata-se do dado de inflação mais relevante para o Fed, banco central dos EUA. Além disso, teremos na 3ª-feira a ata da reunião de política monetária do FOMC, que detalhará a decisão de corte de 0,25 p.p. da reunião deste mês, e na 4ª-feira a segunda leitura do PIB do 3º trimestre dos EUA. Na zona do euro, destaque para a divulgação da inflação ao consumidor na 6ª-feira.

No Brasil, a semana estará repleta de dados. Na 3ª-feira, conheceremos o IPCA-15 de novembro – esperamos avanço nos preços de alimentação no domicílio e de bens industrializados, e pequena queda nos preços de energia elétrica. Do lado do mercado de trabalho, a criação de empregos formais (relatório Caged) será divulgada na 5ª-feira, ao passo que a taxa de desemprego, medida pela PNAD, será publicada pelo IBGE na 6ª-feira. Na seara fiscal, teremos os dados de resultado primário do governo central (5ª-feira) e do setor público (6ª-feira). Por fim, haverá a divulgação das estatísticas do setor externo na 2ª-feira. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!