![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, Javier Milei foi eleito como novo presidente da Argentina. Nos EUA, Treasuries voltaram a operar perto dos 4,50% com PMI de serviços acima das expectativas, embora sigam voláteis.

No Brasil, a semana foi marcada por enfoque em questões fiscais, com o adiamento das votações relacionadas aos fundos offshores e apostas esportivas, além do veto ao projeto de desoneração da folha de pagamentos pela presidência da República.

Cenário internacional

A nova face da presidência argentina: Javier Milei

O libertário Javier Milei venceu o Ministro das Finanças, Sergio Massa, nas eleições presidenciais da Argentina. Milei ganhou atenção com propostas sociais e econômicas controversas, como a dolarização da economia e a eliminação do Banco Central, juntamente com duras críticas aos partidos políticos estabelecidos. Na nossa visão, Milei enfrentará um panorama desafiador no Congresso, o que pode levá-lo a focar em medidas que podem ser aprovadas por decisão executiva, como alguns cortes de gastos.

Para maiores detalhes, leia nosso relatório especial “Milei vence eleições na Argentina e enfrentará panorama desafiador no Congresso”. Ouça também nosso episódio 74 do Econocast “Javier Milei, o novo presidente da Argentina”.

Israel e Hamas fazem acordo de trégua

Israel e Hamas iniciaram um acordo de trégua com duração de quatro dias. O acordo prevê que o Hamas liberte 50 reféns e, em contrapartida, Israel liberte 150 palestinos mulheres e menores de idade, detidos em seus presídios. O objetivo é aliviar a crise humanitária enfrentada pela população local, que está quase sem comida e carece de atendimento médico devido à falta de insumos necessários para o funcionamento de hospitais.

Ata do FOMC novamente destaca condições restritivas das Treasuries

Nos EUA, a ata da última reunião do FOMC – comitê de política monetária do Federal Reserve – não trouxe surpresas e reforçou as mensagens que o banco central vem comunicando. Mais especificamente, o documento destacou que “as condições financeiras se tornaram significativamente mais restritivas nos últimos meses” e podem ter implicações nas decisões de política econômica no futuro. Os dirigentes continuam a ver os riscos para a inflação inclinados para o lado altista, enquanto os riscos para o crescimento econômico inclinados para o lado negativo. O conflito no Oriente Médio pode intensificar esses riscos, dado seu possível efeito sobre os preços de petróleo e energia.

PMI de serviços volta a subir nos Estados Unidos, revertendo queda nos juros

A taxa de juros dos títulos do Tesouro de 10 anos dos Estados Unidos chegou a recuar para abaixo de 4,4% nesta semana, seu nível mais baixo desde setembro. No entanto, a divulgação dos PMIs – índice de gerentes de compras – reverteu a tendência declinante. O mercado foi surpreendido pela aceleração do índice PMI de serviços, que atingiu 50,8 pontos, ante 50,3 esperados. O PMI industrial, porém, recuou abaixo das expectativas, marcando 49,4 pontos. Como a atenção do Fed se volta à dinâmica de serviços, a curva de juros americana voltou a subir na semana – a taxa de 10 anos fechou próxima dos 4,50%.

Vale lembrar que, há um mês, os juros chegaram a bater 5,0%, seu nível mais alto desde 2007. A correção parcial nas últimas semanas refletiu dados de inflação e atividade econômica mais brandos. Apesar do Fed provavelmente já ter encerrado o ciclo de alta de juros, ainda há grandes incertezas sobro o momento e o espaço para cortes dos juros de referência, o que deve manter o Tesouro americano volátil adiante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Votações de offshores e apostas esportivas no Senado ficam para a próxima semana

Apesar da tentativa da base do governo em votar pautas econômicas no Senado nesta semana, o presidente da Casa, senador Rodrigo Pacheco (PSD), indicou que as matérias ficarão para a semana que vem. O Senado tinha acordo para que o projeto que tributa apostas esportivas fosse encaminhado ao plenário, assim como o PL das offshores e fundos fechados passou por negociações na Comissão de Assuntos Econômicos. A tendência é que os projetos econômicos sejam aprovados pelos senadores em plenário, sendo que o das apostas esportivas precisará ainda voltar à análise dos deputados.

Projeto de desoneração da folha de pagamentos é vetado

O presidente Lula vetou integralmente o projeto que propunha a desoneração da folha de pagamentos, alegando inconstitucionalidade da medida e não atendimento aos requisitos da Lei de Responsabilidade Fiscal. O governo está empenhado em atingir a meta de déficit zero em 2024, e a aprovação deste projeto representaria um obstáculo ao esforço de elevação de receitas. A estimativa é que o impacto seria de R$ 18 bilhões, considerando tanto a desoneração dos 17 setores da economia (R$ 9 bilhões) quanto a redução das alíquotas para os municípios (R$ 9 bilhões).

Estados ajustam ICMS prevendo impacto da reforma tributária

Pelo menos 5 estados decidiram por aumentar a alíquota modal do ICMS (Imposto sobre a Circulação de Mercadorias e Serviços) ao avaliarem um potencial impacto negativo em suas receitas com a reforma tributária que está em tramitação no Congresso. A decisão de aumento foi de 17% para 19,5% no Espírito Santo, de 18% para 19,5% em Minas Gerais, de 19% para 19,5% no Paraná, de 18% para 19,5% no Rio de Janeiro e de 17% para 19,5% no Rio Grande do Sul. O governo de São Paulo também se propôs a aumentar a alíquota de 18,0% para 19,5%, mas deputados aliados do governo se manifestaram publicamente contra a medida.

Para a inflação, acreditamos que o impacto será visto apenas em 2024, sendo ele de 0,24p.p. Os principais setores afetados seriam a indústria e o varejo. Preços de alimentos fora da cesta básica também devem subir, bem como energia elétrica e tarifas de telecomunicações.

Ministério da Fazenda reduz as projeções para PIB e inflação

O Ministério da Fazenda reduziu sua previsão para o crescimento econômico do país para este ano e 2024. Um relatório da Secretaria de Política Econômica mostra que o Ministério espera crescimento do produto interno bruto (PIB) em 2023 de 3,0%, um pouco abaixo dos 3,2% estimados em setembro. Para 2024, a previsão foi reduzida de 2,3% para 2,2%. O governo também reduziu a previsão para a inflação geral em 2023 para 4,66%, de 4,85% anteriormente. Para 2024, entretanto, espera-se que os preços ao consumidor cresçam 3,55%, em comparação com a estimativa anterior de 3,40%. As novas previsões orientarão revisões nas estimativas de receitas e despesas do governo.

Projetamos crescimento do PIB em 2,8% para 2023 e 1,5% para 2024. Para a inflação, esperamos que ela cresça 4,5% em 2023 e 3,9% em 2024. Clique aqui para ver nossas projeções para as principais variáveis macroeconômicas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

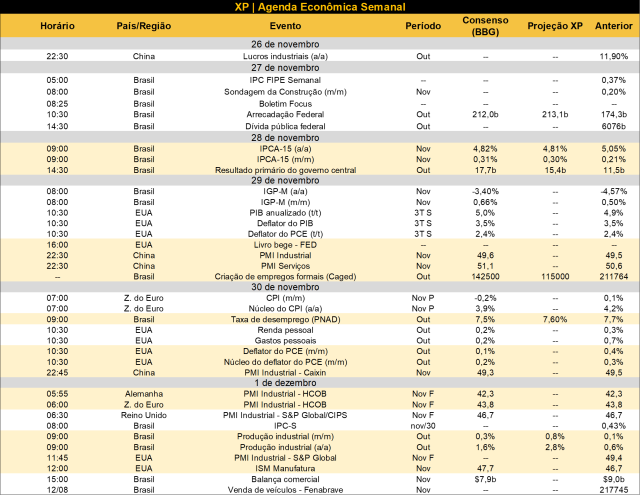

Na agenda internacional, os índices PMIs da China serão publicados ao longo da semana. O índice PMI reflete uma sondagem com empresários sobre as condições econômicas e de negócios nos países. Na 4ª-feira, destaque para a segunda estimativa do PIB do terceiro trimestre dos EUA. A primeira leitura registrou uma variação trimestral anualizada de 4,9%, marcando uma aceleração em relação aos trimestres anteriores. Os principais eventos da semana se concentram na 5ª-feira. Serão divulgados os dados de inflação ao consumidor na zona do euro referente a novembro, e, nos EUA, a inflação medida pelo núcleo do deflator das despesas de consumo pessoal (core PCE, em inglês) relativa a outubro. Estes dados podem influenciar a condução da política monetária nos países desenvolvidos adiante. Na 6ª-feira, será divulgado o índice PMI para o setor manufatureiro dos EUA.

No Brasil, o protagonismo da próxima semana será dado pela divulgação do IPCA-15 de novembro na 3ª feira. Já expressando alguma redução de preços pela Black Friday, os bens industriais devem apresentar deflação no mês, assim como os preços da gasolina, puxando o índice para baixo. Por outro lado, serviços devem acelerar devido à forte variação em passagens aéreas, enquanto preços alimentícios apresentarão aceleração devido ao clima mais adverso no mês. A XP espera alta de 0,30% m/m para o índice, condizente com expansão interanual de 4,81%. Também na seara de inflação, o IGP-M de novembro será divulgado na 4ª feira, mostrando aceleração de 0,66% m/m. Do lado da atividade econômica, conheceremos a criação líquida de empregos formais pelo relatório Caged na 4ª feira, a taxa de desemprego na 5ª feira e os dados de produção industrial na 6ª feira. Nas estatísticas fiscais, teremos os dados de arrecadação federal de outubro na 2ª feira e o resultado do tesouro nacional do mesmo mês na 3ª feira. Por fim, na seara política, devemos ter a votação da tributação das offshores e de apostas esportivas no Senado.

Se você ainda não tem conta na XP Investimentos, abra a sua!