![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, destaque para a inflação na zona do euro, que atingiu o menor nível desde 2021, reforçando o cenário de fim do ciclo de aperto monetário do Banco Central Europeu (BCE). Nos Estados Unidos, a medida de inflação preferida do Federal Reserve (Fed) veio ligeiramente abaixo das expectativas, mantendo a tendência de queda gradual.

No Brasil, a ata do Copom trouxe elementos que diminuem a probabilidade de aceleração no ritmo de queda da taxa Selic. Na seara fiscal, o governo solicitou ao STF a possibilidade de quitar precatórios expedidos, uma medida vista como positiva, mas com pontos preocupantes.

Cenário internacional

Combustível para a inflação – Preços de petróleo atingem maior patamar em um ano

Os preços do petróleo atingiram o maior patamar em um ano, à medida que o estoque da commodity no maior centro de armazenamento dos EUA recuou para o nível mais baixo desde julho de 2022, intensificando preocupações com o quadro inflacionário. Os preços do barril do tipo Brent estão ao redor de US$ 95, com vários analistas de mercado projetando US$ 100 no curto prazo. O petróleo em alta representa um risco de repique inflacionário. Os ativos de risco seguem pressionados no cenário internacional.

Alívio na inflação da zona do euro e dos EUA

Na zona do euro, o índice de preços ao consumidor avançou 0,3% em setembro ante agosto (exp. 0,5%), com a medida de núcleo da inflação recuado de 5,3% para 4,5% em 12 meses (exp. 4,8%). Este resultado representou o menor patamar desde 2021, mostrando que processo de desinflação continua a avançar na região.

Os dados de inflação mais fracos do que o esperado combinados ao enfraquecimento da atividade econômica são consistentes com a sinalização clara do Banco Central Europeu (BCE) de que o ciclo de aperto monetário terminou. Ainda assim, a inflação na Europa segue em patamares historicamente altos, e provavelmente forçará o banco central a manter as taxas de juros elevadas por mais tempo. Não esperamos cortes nas taxas de referência antes da quarta reunião de política monetária de 2024.

A medida de inflação preferida do Federal Reserve (Fed, o banco central dos EUA) subiu 0,14% em agosto versus julho, ligeiramente abaixo das expectativas do mercado (0,2%). O núcleo do deflator das despesas de consumo pessoal (PCE, em inglês) recuou de 4,29% para 3,88% no acumulado em 12 meses. Esses resultados mostram que a inflação continua em tendência de queda, apesar de permanecer consideravelmente acima da meta de 2%. Reforçamos o cenário de uma desinflação gradual, que deve levar o Fed a manter os juros mais altos por mais tempo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

O impasse dos precatórios

O governo solicitou ao Supremo Tribunal Federal (STF) que declare a inconstitucionalidade da emenda que instituiu o limite de pagamento de precatórios para, assim, quitar o estoque expedido e não pago até o momento (aproximadamente R$ 95 bilhões). Além disso, solicitou que, daqui para frente, o encargo financeiro dos precatórios comece a ser classificado como despesa financeira – o valor principal continuaria classificado como despesa primária.

A proposta é positiva, mas tem problemas. Ao quitar os precatórios expedidos e não pagos, o governo evita acumular uma dívida a ser paga em 2027, quando provavelmente o valor seria ainda maior. O problema é a reclassificação de juros de mora como despesas financeiras, o que implica adotar um padrão dissonante das recomendações técnicas e diferente do que se utiliza para as receitas.

Para maiores detalhes, clique aqui.

Ata do Copom reforça mensagem de cautela

O Copom publicou, nesta semana, a ata da reunião de 19 a 20 de setembro. O documento trouxe discussões importantes sobre o ambiente econômico global mais incerto e a resiliência da atividade doméstica.

Na frente fiscal, a ata reafirmou a importância da “firme persecução” das metas de resultado primário para a ancoragem das expectativas de inflação. Em nossa opinião, a ata reforça nosso cenário de cortes de 0,50pp na taxa Selic nas próximas reuniões, levando a taxa básica a 11,75% no final de 2023. A discussão sobre aceleração no ritmo de redução da taxa de juros deve perder força (pelo menos no curto prazo). Como defendemos, as taxas de juros pressionadas no exterior e a política fiscal expansionista no ambiente doméstico são restrições a uma flexibilização monetária mais intensa em 2024.

Para maiores detalhes, clique aqui.

IPCA-15 de setembro apresenta quadro mais favorável para a inflação corrente

O IPCA-15 de setembro avançou 0,35% em relação a agosto, em linha com a expectativa da XP e ligeiramente abaixo do consenso (0,37%). Na variação acumulada em 12 meses, o índice de inflação subiu para 5,00% em setembro, ante 4,24% em agosto. Como destaque, a inflação de serviços subjacentes atingiu 5,17% nos últimos 12 meses, a leitura mais baixa desde agosto de 2021. Os preços industriais caíram 0,16%, com surpresas baixistas generalizadas, enquanto os preços de alimentação no domicílio tiveram queda mensal de 1,25%. Em suma, o IPCA-15 de setembro confirmou o quadro mais benigno de inflação corrente. Mantemos nossas projeções para o IPCA de 2023 (4,8%) e 2024 (3,9%). Isto posto, alguns riscos de alta permanecem no radar, como a depreciação cambial, o salto nos preços do petróleo e as incertezas fiscais (que podem pressionar as expectativas de inflação).

Confira maiores detalhes aqui.

Taxa de desemprego permanece nos menores níveis desde 2015

Conforme divulgado na Pesquisa Nacional por Amostra de Domicílios (PNAD), a taxa de desemprego brasileira permaneceu em 7,7% entre julho e agosto (dados mensais e com ajuste sazonal). O indicador está nos menores níveis desde o 1º trimestre de 2015. Os rendimentos médios do trabalho avançaram em agosto, ainda que a um ritmo moderado. Em termos reais, o rendimento habitual subiu 0,3% ante julho, após estabilidade nos últimos meses – a variável está cerca de 0,5% acima do nível observado em dezembro de 2022. A nosso ver, a dinâmica salarial recente não sustenta a visão de um mercado de trabalho estritamente apertado, pelo menos não ao ponto de exercer pressão sobre a política monetária no curto prazo. Dito isso, projetamos que a massa de renda disponível às famílias – inclui também benefícios previdenciários e transferências governamentais de proteção social – crescerá 5% em 2023 (acima da inflação). Tal impulso de renda tem contribuído para a resiliência do consumo das famílias este ano.

A desaceleração gradual do emprego e da renda deve continuar nos próximos meses, em linha com o ritmo mais suave de crescimento econômico. A taxa de desemprego deve encerrar 2023 em torno de 8%. Calculamos uma taxa média de 8,2% este ano, abaixo dos 9,3% do ano passado.

Resultados fiscais continuam no campo negativo

O setor público consolidado registrou déficit primário de R$ 22,8 bilhões em agosto. O governo central teve saldo negativo de R$ 26,2 bilhões, enquanto os governos subnacionais e as empresas estatais registraram superávits de R$ 2,5 bilhões e R$ 0,9 bilhão, respectivamente.

Apesar dos resultados positivos dos governos regionais em agosto, o saldo do setor público continua deficitário, em linha com a piora no governo central. Por enquanto, mantemos nossa previsão de déficit de R$ 97,4 bilhões (0,9% do PIB) para o setor público consolidado em 2023. Esperamos que o saldo primário do governo central continue em rota de deterioração nos próximos meses, na esteira da desaceleração da atividade econômica – estimamos déficit de R$ 110,5 bilhões este ano. Por sua vez, não vemos mudança relevante na tendência para os estados e municípios, que devem registrar superávit de R$ 11,6 bilhões (0,1% do PIB).

Clique aqui para receber por e-mail os conteúdos de economia da XP

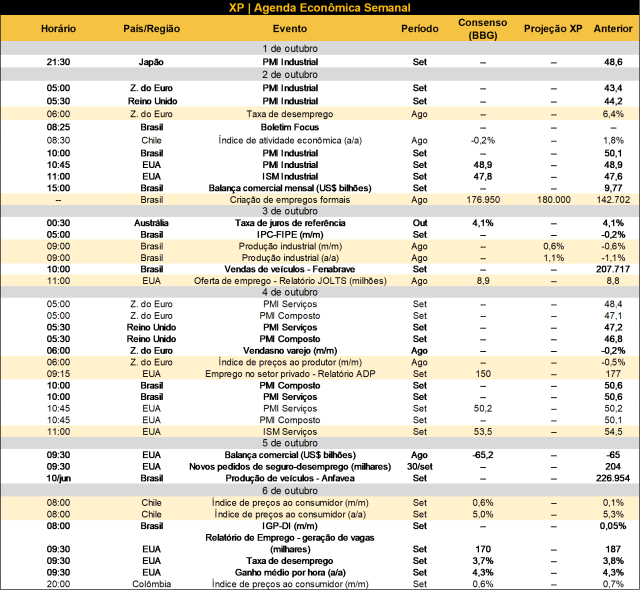

O que esperar da semana que vem

Na agenda internacional da semana que vem, destaque para a divulgação dos índices PMI de setembro na China, Estados Unidos, zona do euro e Reino Unido. O índice PMI reflete uma sondagem com empresários sobre as condições econômicas e de negócios nos países. Na 3ª-feira, haverá a publicação do relatório JOLTS, que traz a abertura de vagas e a oferta de mão de obra no mercado de trabalho dos EUA. Mas o protagonismo fica com o Nonfarm Payroll, o principal relatório de emprego da economia americana, que será conhecido na 6ª-feira. Todos esses indicadores serão altamente relevantes para a condução da política monetária do Fed nos próximos meses. Os mercados também ficarão atentos a uma possível paralisação do governo dos Estados Unidos (shutdown), que ocorrerá caso o orçamento para o próximo ano fiscal – que se inicia no dia 1º de outubro – não seja aprovado.

No Brasil, destaque para a divulgação de indicadores de atividade. Na 2ª-feira, o CAGED – Cadastro Geral de Empregados e Desempregados – deve apresentar ritmo moderado de geração de vagas formais em agosto (prevemos 180 mil). Na 3ª-feira, o IBGE publicará os resultados da produção industrial (PIM) no mês passado. Estimamos crescimento de 0,6% ante julho e de 1,1% em comparação a agosto de 2022. Apesar disso, mantemos o cenário de estagnação da indústria no atual semestre. Na política fiscal, atenção à retomada pelo Congresso das discussões sobre as medidas de aumento de receitas enviadas pelo governo federal. As propostas de taxação de fundos exclusivos e de investimentos no exterior devem ser unificadas em um projeto de lei na Câmara, e espera-se que os deputados iniciem a tramitação da matéria com a designação do relator. Outro ponto de atenção deve ser a decisão do STF quanto aos precatórios, a qual o governo espera que permita realizar o pagamento dos atrasados ainda neste ano.

Se você ainda não tem conta na XP Investimentos, abra a sua!