![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Donald Trump afirmou que as conversas com o governo iraniano estariam “indo muito bem”. O Irã, contudo, negou qualquer negociação. A incerteza em relação ao conflito segue. Os preços do petróleo Brent e os juros de longo prazo das principais economias do mundo continuam pressionados.

No Brasil, mais uma surpresa nos dados de inflação. À frente, esperamos deterioração do cenário inflacionário, impulsionada pelos efeitos do conflito no Oriente Médio. Com isso, revisamos nosso cenário para a inflação de 2026 para 4,5%. Em relação ao mercado de trabalho, a taxa de desemprego segue em patamar historicamente baixo.

A semana também contou com a publicação de dois dos principais documentos de política monetária do Banco Central. Ambos foram consistentes com o comunicado pós-reunião da semana passada e reforçaram a confiança da autoridade de que o ciclo de calibração de juros deve continuar.

Por fim, o governo divulgou o primeiro relatório bimestral de avaliação de receitas e despesas. O documento não trouxe contingenciamento e apresentou um bloqueio de apenas R$ 1,6 bilhão.

Gráfico da Semana

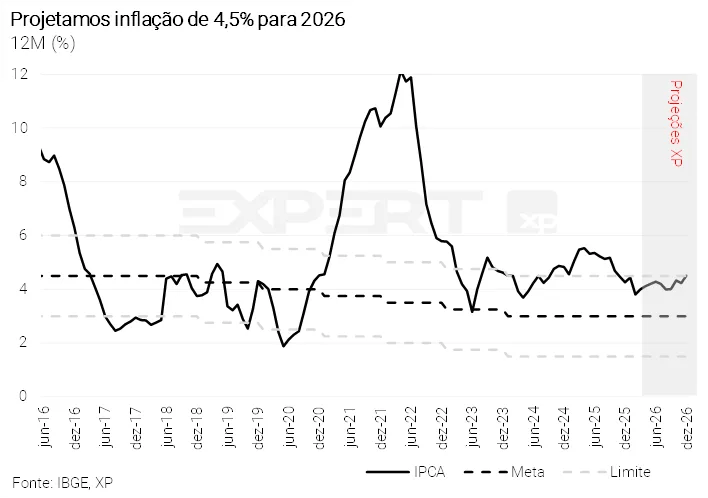

Veja na seção “Elevamos projeção de inflação de 3,8% para 4,5% em 2026“

Cenário Internacional

Petróleo e juros futuros sobem com continuação dos conflitos no Oriente Médio

A semana contou com sucessivas trocas de ameaças envolvendo Washington e Teerã. Donald Trump prorrogou por mais dez dias a pausa nos ataques contra infraestruturas de energia, afirmando que as conversas com o governo iraniano estariam “indo muito bem”. O Irã, contudo, negou qualquer negociação de cessar‑fogo e reiterou que não há diálogo substancial em andamento. Essa divergência ampliou a incerteza, sobretudo porque autoridades iranianas reforçaram que não pretendem ceder às pressões externas. Nesse ambiente, o conflito segue imprevisível, marcado por mensagens contraditórias e risco elevado de novas escaladas.

Nos mercados, o preço do petróleo Brent permanece alto, acima de 100 dólares por barril. Os juros globais também continuam pressionados. Nos Estados Unidos, a taxa dos títulos públicos de 10 anos está ao redor de 4,45%. No Japão, o rendimento equivalente alcança 2,39%, o maior nível desde 1999. Na Europa, o movimento é semelhante: o título alemão de 10 anos está em 3,11%, maior patamar desde 2011, enquanto os britânicos superam 5%, atingindo níveis não vistos desde 2008. O choque geopolítico e energético reacende preocupações inflacionárias e limita o espaço para cortes de juros nos principais bancos centrais.

China abre investigações e eleva tensão comercial às vésperas de encontro entre Xi Jinping e Trump

A China abriu duas novas investigações contra práticas comerciais dos Estados Unidos, em resposta às medidas recentes anunciadas por Washington, num momento em que os dois países se preparam para a cúpula entre Xi Jinping e Donald Trump, que está agenda para meados de maio. Segundo o noticiário, as iniciativas chinesas refletem insatisfação com as investigações americanas baseadas na Seção 301 e buscam criar espaço legal para futuras retaliações, especialmente diante de temas sensíveis como tarifas, controles de exportação e investimentos estratégicos.

Enquanto isso, no Brasil…

Elevamos projeção de inflação de 3,8% para 4,5% em 2026

Mais uma surpresa nos dados de inflação. O IPCA‑15 de março avançou 0,44% na comparação mensal, acima das expectativas de 0,29%. As principais surpresas altistas vieram de componentes voláteis, como alimentos e passagens aéreas.

À frente, esperamos deterioração do cenário inflacionário de curto prazo, impulsionada pelos efeitos do conflito no Oriente Médio, especialmente via preços de petróleo. Considerando que parte desses impactos tende a ser persistente, revisamos nosso cenário de inflação. Incorporamos um preço médio do petróleo Brent de 80 dólares por barril, ante 60 dólares anteriormente. Mantivemos a premissa de taxa de câmbio em torno de R$ 5,25 no primeiro semestre e R$ 5,50 no segundo. Com isso, elevamos nossa projeção para o IPCA de 2026 de 3,8% para 4,5%. Para saber mais, acesse nosso relatório aqui.

Corte de juros deve continuar; ritmo e magnitude dependem do cenário

A semana contou com a publicação de dois dos principais documentos de política monetária do Banco Central. Ambos os documentos foram consistentes com o comunicado pós-reunião da semana passada e reforçaram a confiança da autoridade monetária de que o ciclo de calibração de juros deve continuar, com ritmo e duração condicionados ao cenário — em especial aos desdobramentos do conflito no Oriente Médio. O Copom afirmou que a inflação em 12 meses deve atingir o menor nível em dois anos, embora ainda acima da meta, com alguma melhora em alimentos, bens industriais e serviços — estes últimos ainda pressionados pela inércia e pelo mercado de trabalho apertado. A autoridade trabalha com preços de petróleo mais baixos do que os atuais e com um hiato do produto levemente positivo, convergindo para terreno negativo ao longo dos próximos trimestres. A pressão inflacionária, que provavelmente decorrerá de custos mais elevados de energia, não parece alterar de forma significativa o plano de voo do Copom, ao menos até o momento.

Seguimos projetando cortes de 0,50 p.p. na taxa Selic nas próximas reuniões, até 12,75%, seguidos por uma pausa para avaliação mais detalhada do período eleitoral e da política fiscal à frente. No entanto, considerando os desenvolvimentos recentes nos cenários global e doméstico, acreditamos que há chances de deterioração do cenário inflacionário. Assim, a calibragem monetária à frente pode acabar sendo menos intensa do que atualmente esperamos.

Mercado de trabalho segue aquecido

A taxa de desemprego subiu de 5,4% para 5,8% no trimestre encerrado em fevereiro, um pouco acima do esperado, mas ainda em um nível historicamente baixo. O emprego perdeu força: as ocupações formais caíram 0,2% no mês e as informais recuaram 0,3%, mostrando uma leve desaceleração depois de alguns meses de alta. Mesmo assim, a renda real do trabalho continua avançando. A renda média chegou a cerca de R$ 3.665, com alta de 0,1% no mês e 5% na comparação anual. Apesar da moderação recente, os dados seguem indicando um mercado de trabalho apertado, com desemprego abaixo do nível considerado neutro. Para frente, projetamos uma taxa de desemprego de 5,6% no fim de 2026 e 6,2% no fim de 2027.

Governo apresenta bloqueio de despesas abaixo do necessário

O governo brasileiro divulgou o primeiro Relatório de Avaliação de Receitas e Despesas Primárias, documento que analisa os valores das rubricas previstas no orçamento. O relatório não trouxe contingenciamento e apresentou um bloqueio de apenas R$ 1,6 bilhão. Houve revisão para cima nas despesas, concentrada em créditos extraordinários, relacionados a subsídios ao diesel. No total, acreditamos que o bloqueio anunciado ficou abaixo do necessário, pois não parece incorporar os efeitos da redução da fila de requerimentos de benefícios previdenciários. Esperamos que o governo cumpra a meta de resultado primário, mas bloqueios adicionais de pelo menos R$ 5 bilhões devem ser realizados.

Clique aqui para receber por e-mail os conteúdos de economia da XP

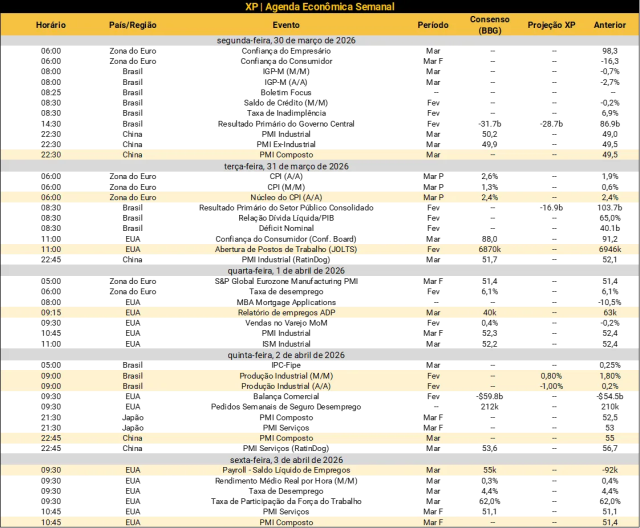

Destaques da próxima semana

No cenário internacional, destaque para os indicadores de emprego nos Estados Unidos, em especial o Nonfarm Payroll de fevereiro.Na Zona do Euro, será publicada a leitura preliminar do índice de inflação ao consumidor de março, para o qual o mercado espera forte aceleração, devido aos impactos da guerra sobre preços de energia. Além disso, serão divulgados PMIs das principais economias – PMIs são sondagens com empresas que buscam medir o pulso da atividade econômica.

No Brasil, o Banco Central divulga as estatísticas fiscais e creditícias de fevereiro. Do lado da atividade econômica, destaque para o Caged, que traz a geração líquida de empregos formais, e a produção industrial (ambos referentes a fevereiro). Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!