![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques:

- Os bancos centrais dos países desenvolvidos e da América Latina sinalizam juros em patamares mais altos em meio a pressões inflacionarias persistentes, o que deve provocar uma desaceleração mais acentuada da economia global;

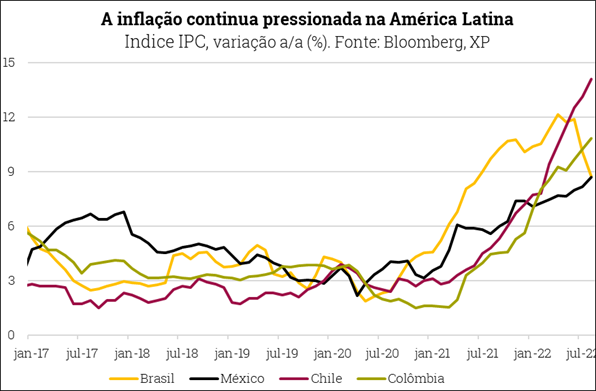

- A inflação nos países da América Latina continua em tendência de alta, e com surpresas contínuas, estamos revisando as nossas projeções de 2022 e 2023 para cima;

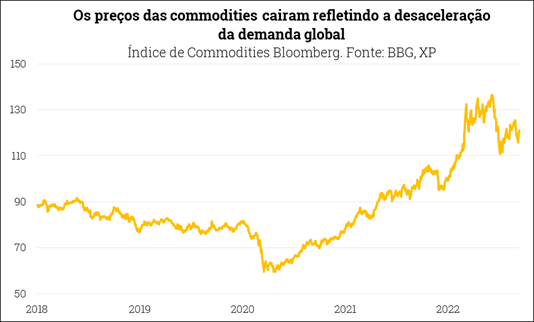

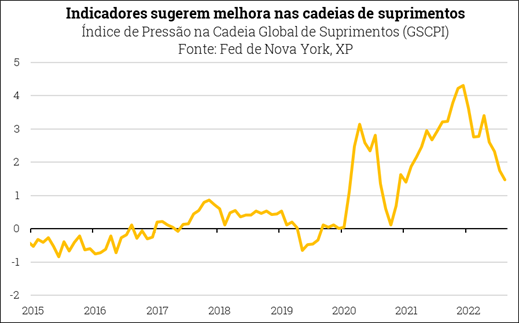

- Apesar das surpresas negativas recentes, não abandonamos a nossa tese desinflação, que deve ser provocada por condições financeiras mais apertadas, pelo recuo nos preços das commodities, e pela normalização das cadeias de produção;

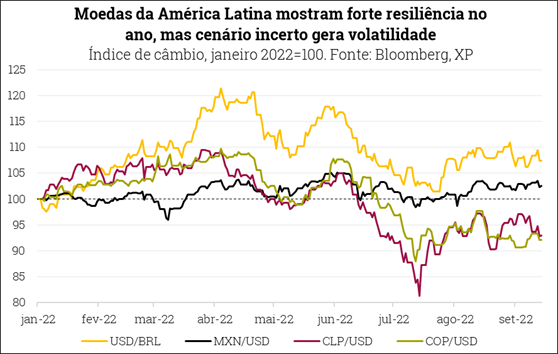

- Os ativos financeiros da América Latina mostram forte resiliência no ano, mas o cenário internacional turbulento e incertezas políticas nos países da região geram volatilidade.

Pano de fundo – Riscos elevados em meio de condições financeiras mais apertadas

Os bancos centrais das economias desenvolvidas têm como prioridade trazer a inflação de volta para a meta. Nos Estados Unidos, o discurso dos membros do Fed tem se tornado mais duro, destacando que estão dispostos a sacrificar o crescimento econômico para garantir a convergência da inflação para a meta. Após os dados de inflação referentes a agosto terem vindo muito acima do esperado, o Fed terá que manter o ritmo acelerado de aperto monetário, e deve levar os juros para patamares mais altos. Na Europa, a inflação atingiu 9,1% em agosto, e continua em tendencia de alta. Os preços de energia devem permanecer pressionados nos próximos meses, como sinalizam índices de preços ao produtor na maioria dos países da região. Em paralelo, a atividade econômica deve enfraquecer consideravelmente no segundo semestre, com incertezas elevadas quanto ao impacto do aperto da política monetária e os efeitos prejudiciais que a guerra na Ucrânia trouxe para a Europa. O ECB (banco central da Zona do Euro) optou por um aumento de juros mais agressivo em sua última reunião, e vão ter que continuar reduzindo os estímulos para conter a inflação, mesmo que isso leve a economia para uma recessão no curto prazo.

Na China, o crescimento econômico dependente de medidas de estímulo. O governo anunciou recentemente estímulos fiscais adicionais no valor de 1 trilhão de yuans (US$ 146 bilhões), focados principalmente em investimentos de infraestrutura. Além disso, o PBoC (banco central da China) começou a cortar as taxas de juros, visando estimular a demanda após contínuas medidas de lockdown e apoiar o mercado imobiliário. Acreditamos que a atividade econômica entrará em rota de recuperação a partir do segundo semestre do ano, refletindo os esforços do governo. Desta forma, projetamos que a economia da China crescerá 3,2% em 2022 e 5,6% em 2023. Apesar da desaceleração recente, o setor externo continua firme, e prevemos que as exportações e as importações avançarão 12,7% e 6,0% em 2022, respectivamente. No entanto, a economia continuará dependente do suporte governamental; sem isso, calculamos que a economia chinesa cresceria entre 1% e 2% nos próximos dois anos.

Na América Latina, a inflação continuou pressionada, sem sinais de alívio. A inflação nos principais países da região continuou em tendência de alta, refletindo pressões contínuas vindo dos preços elevados das commodities, gargalos nas cadeias de produção, e demanda agregada ainda elevada. A alta nos preços de alimentos e energia continuam a ter uma forte contribuição para a alta da inflação, mas as pressões se espalham para outros setores da economia. Com a exceção do Brasil, que já entrou em um processo de desinflação, subimos as nossas projeções de inflação para as economias da América Latina. No entanto, não abandonamos as nossas expectativas de que o processo de desinflação global comece no segundo semestre do ano.

Os bancos centrais da América Latina devem subir os juros para patamares mais altos. Com a inflação persistentemente elevada, os bancos centrais da região têm mantido um ritmo acelerado de alta de juros, e ainda vão precisar continuar em uma trajetória de alta. Além do mais com expectativas de juros mais altos em economias desenvolvidas, as pressões para as autoridades monetárias da América Latina levarem os juros para patamares mais altos aumentaram. No entanto, continuamos a acreditar que o ciclo de aperto monetário se aproxima do fim, e a taxa terminal de juros será alcançada até o final de 2022 na maior parte dos países da região. Para 2023, vemos espaço para cortes no segundo semestre, mas os juros devem permanecer em níveis elevados em relação a padrões históricos. Consequentemente, condições financeiras mais apertadas devem contribuir para um alívio da demanda agregada, e reduzir pressões sobre preços.

Queda nos preços das commodities e normalização nas cadeias de produção devem contribuir para a desinflação global. O preço do petróleo caiu no último mês, e com o esfriamento da demanda global, projetamos que o preço do petróleo Brent encerrará 2022 entre US$ 90 e US$ 100 por barril. Os preços das commodities metálicas devem cair ainda mais à medida que a desaceleração da atividade econômica global se consolide. Por outro lado, as commodities agrícolas devem seguir em alta, impulsionadas pela demanda inelástica e condições climáticas que afetam o lado da oferta. Apesar das nossas expectativas de que os preços das commodities permanecerão elevados ao longo do ano em relação aos níveis históricos, a queda recente deve aliviar as pressões inflacionárias. Além do mais, indicadores de gargalos das cadeias de produção vem melhorando, sugerindo uma melhora no equilíbrio entre oferta e demanda daqui para frente.

Moedas da América Latina mostram forte resiliência no ano, mas cenário incerto gera volatilidade. Apesar do cenário global turbulento ter desvalorizado as moedas latino-americanas nos últimos meses, avaliamos que os ativos da região vêm mostrando uma forte resiliência em comparação com outras economias emergentes. Por exemplo, as bolsas latino-americanas continuam a ganhar do S&P500 em 2022. No entanto, aversão ao risco e incertezas políticas devem trazer alta volatilidade, e manter o valor dos ativos da região abaixo do valor de equilíbrio de longo prazo. Por exemplo, no Brasil as incertezas giram em torno das eleições presidenciais do final do ano; na Colômbia, a agenda política do recém-eleito presidente Gustavo Petro gera dúvidas; no Chile, a instabilidade política continua após a rejeição da nova Constituição; no México, conflito a respeito do acordo de livre comércio com os EUA e o Canadá preocupam; e a Argentina deve aplicar mudanças para as políticas econômicas após a entrada do Sergio Massa como ministro da economia.

México – Pressões inflacionárias contínuas e juros mais altos

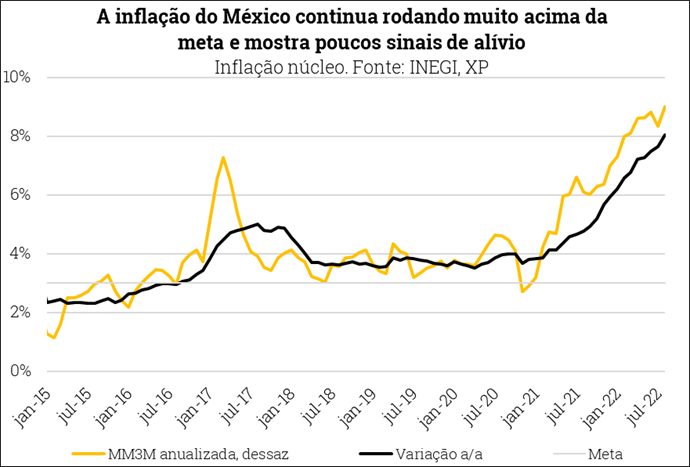

A inflação de agosto veio acima do esperado, sugerindo pressões contínuas. O índice de inflação IPC avançou em 0,70% em agosto, e as variações mensais continuam rodando acima do intervalo dos últimos 10 anos. Com isso, a variação acumulada em 12 meses avançou de 8,15% em julho para 8,70% em agosto (+0,54pp), marcando o maior aumento desde abril de 2021. Este aumento foi principalmente devido ao aumento nos preços de alimentos (1,43% em agosto), o que adicionou 0,21pp à inflação anual. Além do mais, a variação anual de energia avançou de 4,68% para 8,14%, adicionando 0,32pp à inflação anual. A inflação de energia está no nível mais elevado desde dezembro de 2021. Este avanço foi impulsionado principalmente pelo efeito base do gás doméstico, uma vez que o índice caiu apenas 1,83% em agosto, uma correção menor comparada à queda de 14,46% no mesmo mês do ano passado. Por último, a inflação de serviços, que continua abaixo da média do índice, avançou de 4,90% para 5,19%.

A inflação no Mexico se encontra em patamares historicamente elevados, porém continua abaixo comparado ao pico da inflação dos outros países da região. No entanto, as pressões sobre preços continuam elevadas, e seguem sendo consequência dos custos mais elevados de produtos importados, aumentos significativos de salários nominais, gargalos contínuos nas cadeias de suprimentos e impactos adicionais vindo do conflito entre a Rússia e a Ucrânia. Os dados de inflação dessazonalizados e anualizados sugerem que as variações mensais estão rodando acima do atual nível da inflação. Ademais, subsídios dos impostos sobre combustíveis (IEPS) continuam a segurar os preços de energia. Se não fosse por estes subsídios, a inflação do México poderia estar acima de 10%. Com pressões contínuas, estamos revisando as nossas projeções de inflação para o final de 2022 de 8,2% para 8,5%. Para o final de 2023, projetamos a inflação em 5,3%.

Acreditamos que o Banxico (banco central do México) vá manter o ritmo acelerado de aperto monetário. Com a inflação rodando acima das expectativas do banco central, acreditamos que o mais provável seja um terceiro aumento consecutivo de 0,75pp na próxima reunião (projetávamos 0,50pp anteriormente), o que levaria os juros para o 9,25%. Além do mais, os dados de inflação de agosto nos Estados Unidos vieram muito acima das expectativas do mercado, o que deve forçar o Fed a subir os juros em 0,75pp na próxima reunião. O Banxico deve subir os juros na mesma magnitude para manter o diferencial de juros em 6,0pp com os juros dos EUA. Portanto, estamos revisando as nossas expectativas de taxa de juros terminal de 9,75% para 10,0%, que será atingida até o final no ano.

Incertezas políticas aumentam e podem ter impactos ao comércio exterior. Os EUA e o Canadá solicitaram consultas das políticas de energia do México, argumentando que várias das políticas energéticas são inconsistentes com o USMCA (acordo de livre comercio). O pedido de consulta abrange quatro tópicos: (1) a Lei do Setor Elétrico; (2) Inação, atrasos, negações e revogações de permissão das empresas privadas para operar no setor energético do México; (3) Adiamento da exigência de fornecimento de diesel de ultrabaixo teor para empresa Pemex apenas; e (4) Ações relativas ao uso do serviço de transporte de gás natural do México.

O cenário base da nossa equipe de Análise Política considera que algum tipo de acordo será alcançado, sendo possivelmente um tratamento preferencial para empresas dos EUA e do Canadá, mas resistência do presidente AMLO é esperado. É provável que as conversas continuem mesmo após o término do período de consulta. Avaliamos que o impacto de não chegar a um acordo com seus aliados comerciais seria significativo para o México. Além disso, quanto mais tempo leva para chegar a um acordo, maior será o impacto no IDE e nas contas externas.

Chile – Ativos devem permanecer descontados, refletindo riscos domésticos e internacionais

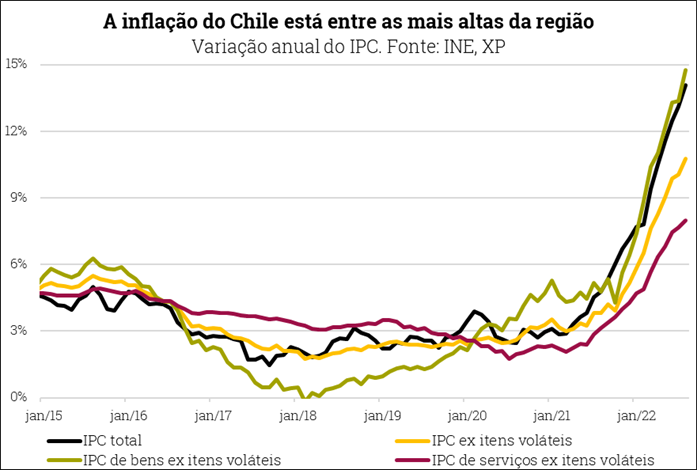

A inflação do Chile está entre a mais altas na América Latina. O índice de preços aos consumidores (IPC) do Chile avançou em 1,2% em agosto, acima das expectativas do mercado, e marcou a sexta viação acima de 1% nos primeiros 8 meses do ano. Com isso, o IPC acumula alta de 9,9% em 2022, e a variação em 12 meses avançou de 13,1% em julho para 14,1% em agosto. A alta nos preços de alimentos foi mais uma vez o maior responsável pelo aumento, com a variação anual do índice saltando de 19,44% para 21,72% (adicionando 0,45pp à inflação anual). Além do mais, a inflação de energia aumentou de 22,64% para 23,86%, e adicionou 0,11pp à inflação anual. Este aumento pode ser atribuído às mudanças nas regras do fundo de estabilização de preços dos combustíveis (MEPCO), que passou a permitir maiores ajustes semanais.

No entanto, os aumentos foram generalizados, com a variação mensal de todas as categorias rodando acima da média dos últimos 10 anos. Por exemplo, a medida dos núcleos (exclui alimentos e energia) avançou de 10,31% para 10,89%, enquanto na quebra, a inflação de bens atingiu 9,38% e serviços 11,53% (gráfico). A inflação continua sendo afetada pelos preços elevados das commodities, câmbio depreciado, gargalos nas cadeias de suprimentos, e demanda persistentemente elevada, ainda refletindo as injeções de liquidez aos consumidores através de estímulos fiscais no ano passado. Continuamos a acreditar que o processo de desinflação no Chile ganhará tração no segundo semestre, porém em um ritmo mais lento. Portanto, estamos revisando nossas projeções de inflação para o final de 2022 de 11,5% para 12,3%. Com o processo de desinflação acelerando no ano que vem, projetamos que a inflação encerre 2023 em 5,6%.

O BCCh (banco central do Chile) acelerou o ritmo de aperto monetário no final do ciclo. O BCCh já tinha reduzido o tamanho de aumento de juros para 0,75pp nas reuniões de junho e julho, mas o comitê de política monetária optou por acelerar o ritmo novamente, levando os juros de 9,75% para 10,75% em setembro. Esta decisão surpreendeu os mercados que esperavam um aumento de 0,75pp. Pela primeira vez neste ciclo de aperto monetário, a decisão não foi unânime, enquanto um membro do comitê votou a favor de um aumento de 0,75pp, outro votou a favor de 1,25pp. Apesar da decisão mais agressiva do que o esperado, o relatório de política monetária destacou o declínio da atividade econômica, além do reconhecimento de um melhor desempenho do câmbio. Em nossa visão, esta comunicação foi uma tentativa de sinalizar que o processo de aperto se aproxima ao fim, principalmente considerando que os juros já se encontram em patamares elevados. Portanto, acreditamos que o BCCh vá subir os juros uma última vez em 0,75pp na reunião de setembro, atingindo a taxa terminal de 11,5%. No entanto, não descartamos a possibilidade de um último aumento menor que 0,50pp, a depender da divulgação dos dados de inflação referentes a setembro.

Do lado político, os chilenos rejeitaram a proposta da nova Constituição por uma margem maior do que o esperado. No referendo com voto obrigatório, 61,9% dos chilenos votaram contra a nova constituição, contra 38.1% que votaram a favor (margem maior comparada com as expectativas de uma diferença de 10 pontos percentuais). O resultado foi considerado uma derrota para o governo do presidente Gabriel Boric, e indica que o governo terá que moderar da esquerda em direção ao centro. Após o resultado, o presidente Boric fez várias mudanças em seu gabinete e se reuniu com outros partidos para iniciar as discussões sobre a reforma constitucional. As mudanças permitirão maior participação dos partidos de esquerda considerados mais tradicionais e moderados. No Congresso, a votação deve impactar as discussões legislativas atuais e futuras, permitindo maior influência da oposição. Isso será fundamental para a discussão sobre reforma tributária, onde esperamos um certo grau de moderação em relação à proposta original, que visa aumentar a arrecadação em 4% do PIB.

Os ativos chilenos devem continuar voláteis, refletindo um prêmio de risco elevado. Avaliamos que a rejeição da nova constituição deve ter um impacto positivo nos ativos financeiros do Chile no curto prazo, refletindo um alívio dos riscos fiscais. No entanto, as incertezas políticas devem permanecer elevadas, uma vez que a permanência da Constituição atual não é considerada uma opção, e o debate constitucional vai continuar. Além do mais, incertezas econômicas continuam elevadas considerando (1) a deterioração das contas externas (o déficit da conta corrente aumentou de 7,3% do PIB no primeiro trimestre para 8,5% do PIB no segundo trimestre), (2) a desaceleração da economia mundial com condições financeiras mais apertadas, (3) inflação doméstica ainda em tendência de alta, e (4) consumo privado também em níveis altos. Os riscos domésticos e externos devem manter o prêmio de risco elevado no país e, portanto, os preços dos ativos devem continuar descontados em relação aos fundamentos de longo-prazo, principalmente se o Banco Central do Chile optar por não estender o programa de intervenção cambial.

Colômbia – Economia superaquecida pressiona a inflação

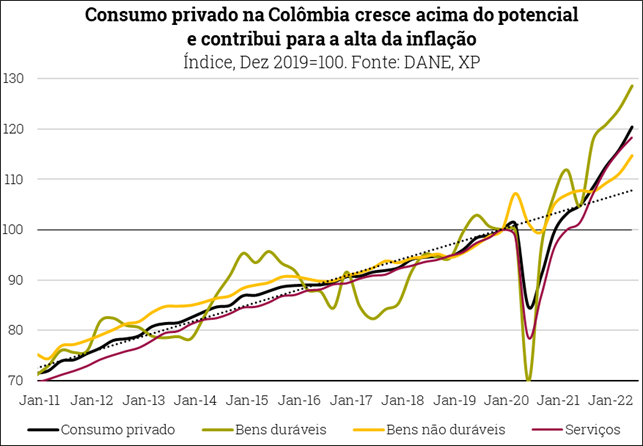

O nível da atividade econômica está acima do equilíbrio de longo prazo, e pressiona preços. A divulgação do PIB do segundo trimestre de 2022 registrou um avanço de 1,5% comparado ao trimestre anterior, enquanto o componente de consumo privado avançou em 3,7% no trimestre. O nível do consumo privado está atualmente 19,7% acima do nível pré-pandêmico, enquanto o PIB total está 9,7% acima do nível pré-pandêmico. Além do mais, crédito aos consumidores cresceu mais de 20% desde maio, e continua a impulsionar o nível do consumo. Avaliamos que além dos problemas globais no lado da oferta, a demanda excessiva na Colômbia está agravando o quadro inflacionário.

A inflação na Colômbia referente a agosto surpreendeu negativamente. O IPC subiu em 1,02% em agosto, muito acima das expectativas do mercado de 0,60%. Com isso, a variação acumulada em 12 meses passou de 10,20% em julho para 10,83% em agosto (+0,63pp), marcando o maior aumento desde abril. O índice de alimentos avançou 1,84% em agosto, e a variação anual subiu de 24,65% para 25,60%, mais uma vez tendo uma forte contribuição para a alta da inflação (+0,19pp). As altas persistentes nos preços de alimentos podem ser explicadas pela temporada de chuvas mais prolongada afetando a produção doméstica, além dos impactos recorrentes vindos do câmbio depreciado e gargalos nas cadeias de suprimentos globais. A inflação de produtos regulados também avançou consideravelmente de 10,48% para 11,35%, refletindo custos de produção elevados e a ativação do mecanismo de normalização de tarifas sobre itens de energia, que tinham sido reduzidas durante o período da pandemia.

No entanto, a medidas dos núcleos (que exclui bens mais voláteis como energia e produtos regulados) mostrou alta de 0,76% em agosto, e a variação anual avançou de 6,43% para 6,89%. Na divisão, o índice de alimento continuou mostrando maior pressão, com a variação anual subindo de 9,52% para 10,60%, enquanto a inflação de serviços avançou de 5,26% para 5,48%. Em resumo, os dados mostraram que as pressões inflacionarias continuam se espalhando pelos diversos setores da economia em meio a forte demanda agregada e atividade econômica acima do potencial. Neste contexto, elevamos as nossas projeções para a inflação de fim de ano de 10,2% para 11,2%. Para 2023, subimos a projeção de 5,8% para 6.1%.

O BanRep (banco central da Colômbia) deve manter um ritmo acelerado de alta, porém se aproxima do final do ciclo. Acreditamos que as surpresas negativas nos dados de inflação referentes a julho e agosto forçará o BanRep a elevar os juros em 1,25pp em setembro (anteriormente projetávamos uma desaceleração para 0,75pp). Com a inflação persistentemente pressionada, o foco deve ser esfriar a atividade econômica, que segue muito aquecida, o mais rápido possível. Mantamos as nossas expectativas de que o banco central encerrará o ciclo de alta de juros em outubro, e projetamos uma taxa terminal de entre 10,75%-11,0% (anteriormente projetávamos 10,0%).

Argentina – Apesar do quadro complicado, perspectivas melhoram

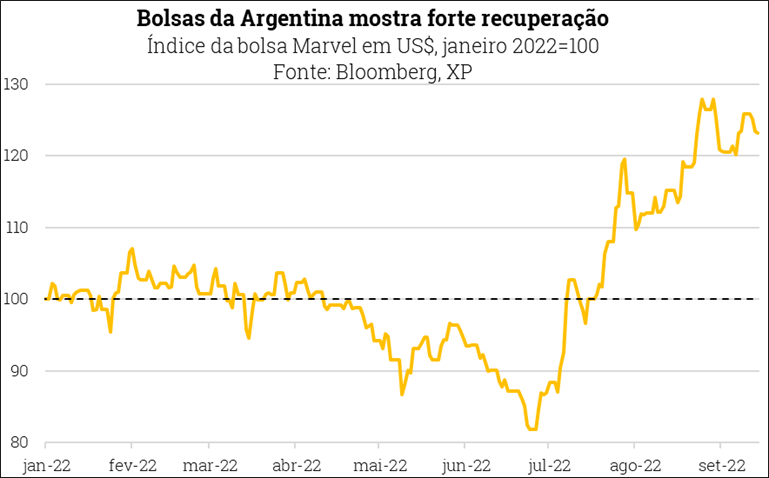

Ativos financeiros valorizam no mês com melhores esperanças econômicas. Apesar de todas as incertezas persistentes na frente política, o índice Merval em US$ subiu 12,2%, e o câmbio “contado con liqui” passou de US$ 335 no final de julho para US$ 282. Acreditamos que o desempenho positivo reflete a esperança do mercado de que, com o “superministro da economia” Sergio Massa, a Argentina conseguirá avançar em importantes ajustes fiscais, e que o banco central se mostrará capaz de aumentar as taxas de juros para níveis que apoiam o valor do câmbio. Nesse sentido, desde a publicação de nosso último mensal em meados de agosto, o BC conseguiu comprar US$ 291 milhões nos mercados locais, parcialmente revertendo os US$ 1,3 bilhão em vendas de dólares entre a primeira semana de julho e a primeira semana de agosto. Por fim, acreditamos que também está sendo precificado uma maior esperança de que terá uma mudança de regime econômico no final de 2023, melhorando as perspectivas de longo prazo.

A atividade econômica continua resiliente, e o setor externo surpreende. O índice mensal de atividade econômica da Argentina referentes a junho avançou 1,1% em comparação ao mês anterior, acima das expectativas do mercado de 0,2%. Este avanço levou o carrego estatístico de 2022 para 5,2% (4,4% anteriormente), e elevamos a nossa projeção de crescimento em 2022 de 4,5% para 5,0%. Além do mais, a economia da Argentina continua a mostrar uma forte performance nas contas externas, e projetamos um superávit das exportações liquidas em US$ 15,9 bilhões em 2022. Acreditamos que os mercados estão se tornando cada vez mais otimistas quanto à possibilidade de o governo Fernandez conseguir otimizar o uso das receitas adicionais vindo do forte crescimento nas exportações, o que também ajuda a valorizar os ativos financeiros no último mês.

Inflação é o grande inimigo. O IPC avançou 7,0% em agosto, e a dinâmica inflacionária, que já era complicada, continua se agravando. Com isso, a variação de 12 meses passou de 71,0% em julho para 78,5% em agosto. Consequentemente, estamos tendo que revisar a nossa projeção de inflação para o final de 2022 para 84%, e 2023 para 43%. A inflação persistentemente pressionada está forçando juros mais altos na Argentina, que está em 69,5% em termos nominais, e avaliamos que o banco central terá que levar os juros reais para um patamar consideravelmente positivo para conter as pressões inflacionárias. No entanto, juros nominais em alta aumenta o custo das dívidas públicas, piorando as perspectivas de a Argentina conseguir cumprir com as metas ficais.

Brasil – Projeções melhoram apesar de mundo incerto e eleições

Para acessar as informações completas sobre os desdobramentos da economia brasileira e as nossas análises, acesse o relatório econômico mensal.

O debate eleitoral esquentou com o início formal da campanha. Pouco se sabe sobre as propostas de cada candidato presidencial para a política econômica a partir de 2023. O desafio fiscal é grande e demanda reformas estruturais, ainda que os resultados de curto prazo sejam favoráveis.

Apesar desse ambiente incerto, as notícias econômicas no Brasil têm sido positivas. A economia segue em recuperação, o que nos fez elevar (mais uma vez) a projeção de crescimento do PIB este ano, de 2,2% para 2,8%. Para o PIB do próximo ano, ajustamos a previsão de 0,5% para 1,0%. No lado de preços, a inflação vem caindo para além do efeito das reduções de tributos, beneficiada pela descompressão global de custos. Portanto, a projeção para a inflação do IPCA em 2022 recuou de 6,8% para 6,1%, e a previsão para 2023 recuou de 5,5% para 5,3% devido à menor inércia. Além disso, o investimento estrangeiro no país continua acelerando e as estatísticas fiscais de curto prazo se consolidaram no território positivo. Resultados de curto prazo sustentam nossa estimativa de superávit primário de 0,8% do PIB para o setor público em 2022. Para 2023, esperamos mudanças no arcabouço fiscal com maiores despesas, levando a déficit primário de 0,7% do PIB e elevação da dívida pública.

Em relação ao setor externo, o balanço de pagamentos continua robusto, com destaque ao sólido ingresso de investimento direto. Mantemos a projeção para a taxa de câmbio em R$/US$ 5,00 no final de 2022, em meio a alta volatilidade.

Com as expectativas de inflação se estabilizando, o Banco Central deve interromper o ciclo de aperto monetário. Sem ruptura fiscal, vemos espaço para cortes de juros no próximo ano, com a taxa Selic encerrando 2023 em 10,00%

No entanto, ainda é cedo para comemorar. A sustentabilidade desses resultados encorajadores depende da política fiscal no próximo governo, das perspectivas de reformas e do reequilíbrio global pós-pandemia. De toda forma, há sinais de que a economia brasileira tem potencial para um ciclo favorável adiante. Resta saber se vamos aproveitar a oportunidade.

Se você ainda não tem conta na XP Investimentos, abra a sua!