![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- As expectativas sobre o início do ciclo de afrouxamento monetário do Fed foram adiadas. Agora vemos o Fed começando o ciclo de flexibilização em dezembro (projetávamos em julho anteriormente). Continuamos estimando taxa de juros neutra em 3,5%, embora não necessariamente esta seja alcançada no próximo ano.

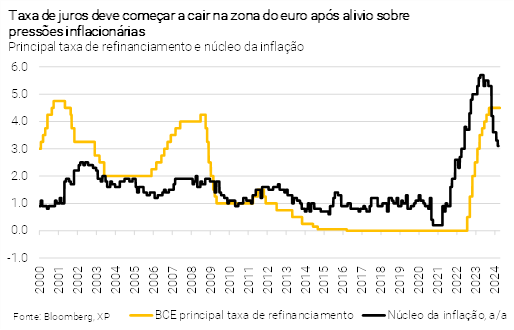

- O BCE parece ter condições para iniciar o ciclo de corte de juros antes do Fed. Esperamos o primeiro corte em junho e o nosso cenário base contempla cortes de 0,25 p.p..

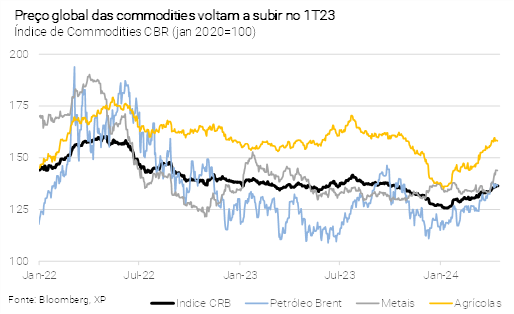

- A queda dos preços das commodities no 4º trimestre de 2023 foi parcialmente revertida no 1º trimestre de 2024. O risco de novas altas não pode ser descartado, podendo pressionar a inflação global.

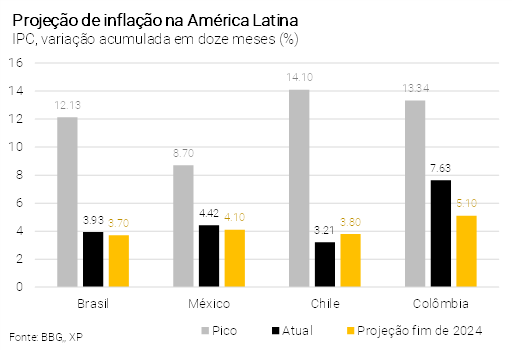

- Na América Latina, as leituras de inflação ao consumidor de março foram relativamente benignas, embora com mensagens qualitativas diferentes. A inflação deve encerrar 2024 ainda ligeiramente acima das metas dos bancos centrais.

- Bancos centrais na região devem continuar contando juros, mas o atraso do Fed demanda cautela. Juros mais altos por mais tempo nos EUA pressionam o câmbio, podendo adicionar preocupações inflacionárias. Ademais, estímulos dos governos e atividade econômica resiliente também contribuem para pressões inflacionárias.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Estados Unidos: Flexibilização monetária deve ser postergada

A reunião do FOMC (comitê de política monetária do Fed, banco central dos EUA) de março revelou a intenção de cortar as taxas de juros em breve. A taxa de juros de referência foi mantida em 5,5% pela quinta vez consecutiva. O resumo das projeções macroeconômicas foi levemente otimista, já que a maioria dos membros do FOMC agora espera um crescimento econômico mais forte, desemprego mais baixo e inflação apenas ligeiramente mais alta. O gráfico de pontos mostra menos otimismo em relação aos cortes de taxas nos próximos anos, com uma grande dispersão entre as visões dos dirigentes. Isso reflete a incerteza persistente sobre o ciclo de afrouxamento monetário. Por outro lado, o presidente do Fed, Jerome Powell, destacou o progresso na luta contra a inflação – apesar das leituras elevadas em janeiro e fevereiro – e sinalizou a intenção do Fed de cortar as taxas de juros em breve. Em resumo, parecia-nos que o Fed estava preparando terreno para um primeiro corte de taxas em meados do ano.

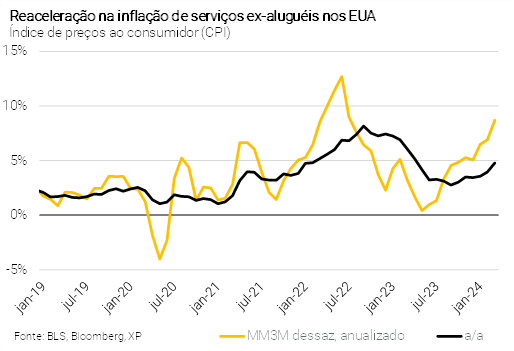

No entanto, os dados de março foram particularmente preocupantes. O relatório do mercado de trabalho dos EUA, o Nonfarm Payroll, registrou geração liquida de empregos formais de 303 mil em março, bem acima das expectativas (consenso: 214 mil). A média móvel de três meses aumentou, pelo quarto mês consecutivo, para 276 mil – seu nível mais alto desde março de 2023. Além disso, a inflação salarial permanece acima de 4% e a taxa de desemprego continua em níveis historicamente baixos (3,8%). Em relação à inflação, o índice de preços ao consumidor (CPI, sigla em inglês) registrou alta mensal de 0,38% em março após ajuste sazonal, acima das expectativas (consenso: 0,3%). O índice super-core (serviços ex-moradia) registrou outra leitura muito forte de 0,65%, e sua média móvel de seis meses anualizada subiu pelo sétimo mês consecutivo para 6,08% – nível mais alto desde setembro de 2022. Isto mostra que a inflação de serviços – a principal preocupação do banco central norte americano – está rodando mais de três vezes acima da meta de 2%.

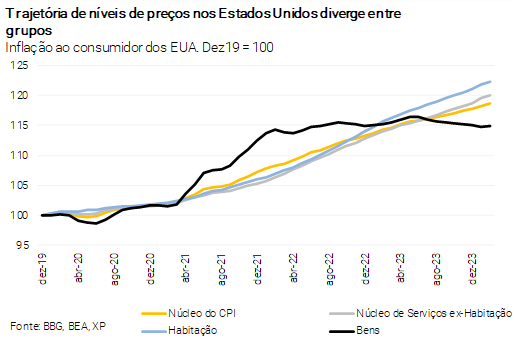

Acreditamos que o estado atual da economia dos EUA requer uma política monetária restritiva por mais tempo. A inflação de serviços mostrou sinais preocupantes de reaceleração, enquanto a contribuição baixista da inflação de bens não deve durar muito mais tempo, dada a divergência nos aumentos de preços relativos desde a pandemia (ver gráfico). Isso significa que a inflação deve permanecer persistente alta ao longo do ano, o que provavelmente limitará o espaço para cortes.

Agora projetamos o inicio o ciclo de flexibilização monetária pelo Fed em dezembro (de julho anteriormente). Levará tempo para que o FOMC retome confiança sobre o processo de desinflação, o que não deve ocorrer antes do quarto trimestre. Acreditamos que o Fed provavelmente sinalizará seu primeiro corte uma reunião antes. Considerando onde estamos, isso deve exigir pelo menos quatro ou cinco rodadas de dados para construir confiança suficiente para fazer tal sinalização. Portanto, agora esperamos que o Fed corte as taxas apenas na última reunião do ano. Continuamos a estimar a taxa de juros neutra em 3,5%, embora não necessariamente esta seja atingida no próximo ano.

Europa: Cenário favorece corte em junho

O BCE parece ter condições para iniciar o corte de juros antes do Fed. Em sua reunião de abril, o BCE decidiu manter suas três taxas de juros de referência estáveis pela quinta reunião consecutiva, porém o dirigentes parecem mais confiantes sobre a convergência sustentável da inflação para a meta de 2%, o que, em sua avaliação, tornaria “apropriado reduzir o nível atual de restrição da política monetária”. Na coletiva de imprensa, a presidente Lagarde reiterou que o BCE não reage ao Fed e não visa proteger o câmbio diretamente. Isto significa que, segundo Lagarde, a condução da política monetária nos Estados Unidos não deve influenciar as decisões do BCE.

Lagarde também destacou que as diferenças na política fiscal entre a Europa e os EUA exigem uma conduta diferente da política de juros. De alta importância, em nossa opinião, a presidente mencionou que a resiliência da inflação de serviços observada nas três primeiras leituras de 2024 está sendo monitorada, embora o Comitê não deva esperar até que todas as categorias voltem à meta para iniciar o ciclo de cortes.

Esperamos o primeiro corte de juros em junho, embora a trajetória adiante permaneça incerta. Acreditamos que o BCE está preparando o terreno para um corte na próxima reunião – em linha com a nossa projeção desde o fim do ciclo de aperto. Esperamos que o BCE continue responsivo aos dados, mas, se os principais indicadores a serem publicados até a reunião de junho não se desviarem significativamente das expectativas, é muito provável que o BCE realize o primeiro corte em sua próxima reunião.

Destacamos que os indicadores salariais do primeiro trimestre de 2024 serão particularmente importantes, pois representam uma grande contribuição para a transmissão para a inflação de serviços. Além deles, os dados de inflação de abril e maio serão fundamentais. O grau de confiança que esses dados fornecerão provavelmente será refletido na atualização das projeções do comitê, prevista para a próxima reunião. O BCE não sinalizou ou se comprometeu com um ritmo de afrouxamento, embora esperemos cortes sequenciais de 25 pontos-base até o final do ano. No entanto, não descartamos a possibilidade de o BCE proceder com mais cautela e optar por pausas ao longo do ciclo de afrouxamento.

China e commodities

A China teve um bom começo de ano, porém ainda enxergamos crescimento moderado adiante. Os dados referentes aos primeiros meses de 2024 mostraram desempenho melhor nas vendas varejistas, produção industrial e comércio exterior. As recentes leituras das sondagens PMI – que avaliam as condições econômicas e dos negócios – voltaram a ficar acima da marca de 50 pontos, a qual separa a contração da expansão. O bom desempenho reflete, em grande parte, contínuos estímulos fiscais e monetários adotados pelo governo.

Mesmo assim, acreditamos que será desafiador para o governo cumprir a meta de crescimento de 5% este ano, tendo em vista a fraqueza no setor imobiliário, o crescimento lento do consumo e o baixo dinamismo do mercado de trabalho. De qualquer forma, a recente recuperação econômica é uma notícia positiva para os mercados emergentes, especialmente para os exportadores de commodities, como os países da América Latina.

A queda dos preços das commodities no 4º trimestre de 2023 foi parcialmente revertida no 1º trimestre de 2024. As cotações das commodities metálicas permaneceram baixas, em linha com o arrefecimento da demanda global. Os preços dos alimentos registraram alta, mas ainda antevemos tendência cadente aos consumidores no curto prazo. Por sua vez, os preços do petróleo do tipo Brent aumentaram 14% no 1º trimestre de 2024, para US$ 87,50 por barril (após redução de 19% no 4º trimestre de 2023). Trata-se do nível mais alto desde outubro. O risco de novas altas não pode ser descartado devido às tensões geopolíticas que, se persistirem, pressionarão a inflação global.

América Latina: Bancos centrais devem continuar cortando juros, mas o atraso do Fed demanda cautela

As leituras de inflação ao consumidor (IPC) de março foram relativamente benignas na maioria dos países da América Latina, embora com mensagens qualitativas diferentes. Em geral, o processo de desinflação está avançando na maioria dos países da região, porém em graus diferentes. No Chile, México e Brasil, a inflação está se aproximando de suas metas, embora ainda haja um caminho considerável para percorrer dado que as expectativas de inflação ainda não estão ancoradas.

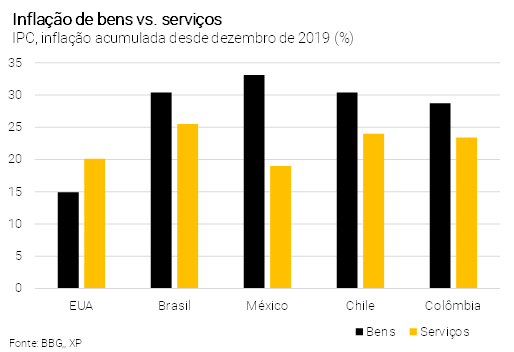

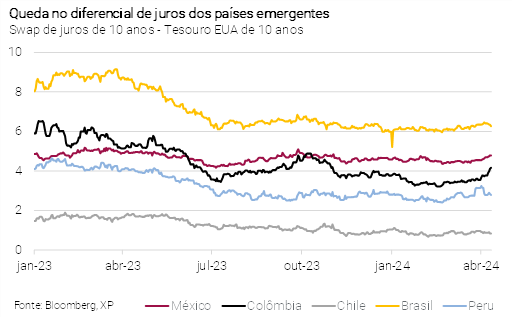

Na Colômbia, a inflação anual está caindo rapidamente, embora permaneça alta, com variações mensais persistentemente elevadas. Em todos os casos, a inflação de serviços permanece consideravelmente mais pressionada do que a inflação de bens, como também é o caso dos EUA. No entanto, ao contrário dos EUA, a inflação acumulada desde o início da pandemia é consideravelmente mais alta para bens do que para serviços (ver gráfico). Isso significa que a inflação de serviços ainda deve permanecer pressionados por mais tempo, demandando cautela.

- No Chile, o IPC de março ficou abaixo do esperado, subindo 0,37% no mês, abaixo das expectativas (XP: 0,65%; consenso: 0,6%). A inflação acumulada em doze meses recuou de 3,6% em fevereiro para 3,2%. Os dados são consistentes com o cenário central do banco central do Chile. Prevemos que a inflação encerrará o ano em 3,8%.

- No Brasil, o IPCA subiu 0,16% em barço, abaixo das expectativas (XP: 0,24%; consenso: 0,25%). A inflação anual caiu para 3,93% em relação a 4,50% em fevereiro. No geral, o IPCA de março apresentou uma mensagem mais benigna nas principais medidas, trazendo alívio após algumas leituras preocupantes nos últimos meses. Os dados são consistentes com nossa projeção de 3,7% para o IPCA de 2024.

- No México, a segunda leitura quinzenal de março do IPC foi benigna, com o núcleo da inflação registrando variação quinzenal de 0,02%, muito abaixo das expectativas. A surpresa baixista foi explicada por serviços. A inflação acumulada em doze meses está em 4,42%, e projetamos 4,1% até o final do ano.

- Na Colômbia, por outro lado, o IPC de março subiu 0,70%, um pouco acima das expectativas (XP: 0,66%; consenso: 0,68%). A inflação anual caiu pelo décimo segundo mês consecutivo de 7,74% em fevereiro para 7,37%, embora permaneça elevada. Apesar da queda adicional da inflação, as variações mensais de serviços permaneceram consideravelmente acima de suas médias históricas, devido ao consumo doméstico acima do potencial (especialmente o de serviços), bem como à indexação à alta inflação passada e ao aumento significativo do salário mínimo para este ano. Projetamos que a inflação do IPC encerrará o ano em 5,1%.

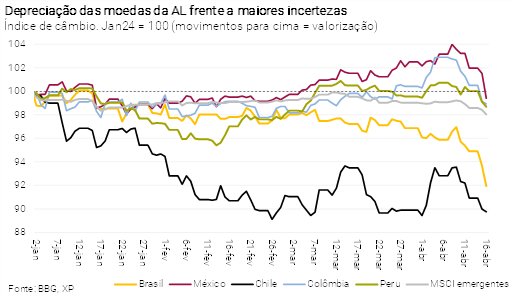

Juros mais alto por mais tempo nos EUA pressionam moedas latino-americanas. Apesar das incertezas globais, o câmbio na região esteve relativamente estável no início do ano na maioria dos países devido a melhoria significativa nas contas externas, especialmente nos saldos em conta corrente (como detalhado em nosso relatório mensal de março). Entretanto, as perspectivas para a política monetária dos EUA mudaram significativamente desde o início do ano. Os mercados, que antes projetavam 6 ou 7 cortes nos juros de referência este ano, passaram a precificar apenas 1 ou 2 cortes, enquanto os juros dos títulos do Tesouro dos EUA de 10 anos aumentaram cerca de 0,70 p.p. neste período. Diferenciais de juros com os EUA mais baixos tendem a reduzir a atratividade dos ativos de mercados emergentes, potencialmente adicionando risco de desvalorização das moedas. A depreciação do câmbio pode pressionar preços, dificultando o processo de flexibilização monetária na região.

A atividade econômica também contribuiu para pressões inflacionárias. No Brasil e no México, a atividade tem sido sólida, apesar de algum enfraquecimento no México nos últimos meses. O hiato do produto nesses países ainda pode estar um pouco positivo, e seus mercados de trabalho permanecem bastante apertados. Esses fatores têm sido os principais impulsionadores estruturais da inflação nesses países. No Brasil, as pressões têm sido principalmente refletidas na inflação de serviços, que, para se dissipar, pode exigir um afrouxamento do mercado de trabalho por meio de maiores taxas de participação. Enquanto isso, a alta do salário mínimo no México impulsionou a massa de renda disponível às famílias, adicionando pressão à inflação.

Nas economias andinas, o hiato do produto no Chile e na Colômbia, que era bastante positivo em 2022-23, praticamente se fechou, e até pode ter se tornado ligeiramente negativo. A indexação à alta inflação passada é uma das principais razões para a inflação persistente na Colômbia, mas também atribuímos alguma contribuição das políticas fiscais estruturalmente expansionistas que permanecem em vigor (em grande parte voltadas para transferências às famílias em detrimento ao investimento público). Em contraste, no Peru, as pressões inflacionárias pelo lado da demanda têm sido amplamente ausentes, e a política fiscal se mostrou menos impactante. Isso ajuda a explicar a inflação de serviços já em níveis pré-pandêmicos.

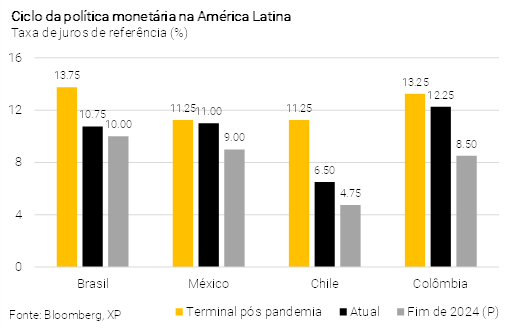

Os bancos centrais da América Latina continuarão cautelosamente seus ciclos de afrouxamento monetário, diante das incertezas globais persistentes. Enquanto o Fed, o BCE e alguns grandes países emergentes ainda hesitam em reduzir as taxas de juros, os ciclos de corte América Latina avançaram ao longo do último mês. A política monetária na região continua restritiva, embora em diferentes graus. A trajetória de juros será diferente entre os países, dado diferentes riscos e momentos do ciclo. O Banxico (banco central do México) se juntou aos outros bancos centrais da região que já haviam iniciado seus ciclos de afrouxamento. Ainda assim, o Banxico aplicou corte conservador de 0,25 p.p. e mantiveram um tom cauteloso – confirmado em sua ata da reunião, que destacou que a decisão não necessariamente marca o início de um ciclo contínuo de afrouxamento.

Os bancos centrais que iniciaram o ciclo mais cedo – por exemplo, Brasil, Chile e Peru – foram forçados a aumentarem o grau de cautela à medida que se aproximam de suas taxas terminais e suas moedas começam a sentir os efeitos de diferenciais de juros mais baixos em relação aos EUA. No México e na Colômbia, por outro lado, os bancos centrais estão nas fases iniciais de seus respectivos ciclos de afrouxamento, o que significa que os cortes provavelmente continuarão em 2025, enquanto a curto prazo, o diferencial de juros nesses países serão chave para evitar que suas moedas se enfraqueçam significativamente. Independentemente do momento de cada ciclo de afrouxamento, os bancos centrais devem proceder com cautela, dada a persistente alta inflação de serviços, juros altos por mais tempo nos EUA, bem como os riscos específicos associados à cada país.

*Recentemente atualizamos o nosso cenário macroeconômico para o Brasil em função das questões discutidas nesse relatório, além de riscos domésticos adicionais. Para detalhes, por favor acessar o nosso relatório: Revisão de Cenário Brasil: Fed mais conservador, demanda doméstica aquecida e incertezas fiscais exigem cautela com política monetária.