![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O ambiente econômico global continua a ser arriscado. – embora não necessariamente ruim – para o Brasil. Parece ainda cedo para avaliar os efeitos de uma provável “guerra comercial”. Do lado positivo, indicadores recentes sugerem desaceleração nos EUA, afastando o risco de alta de juros pelo Fed este ano.

- Na política, março trouxe três pontos relevantes: um sinal de desfecho para o imbróglio sobre as emendas parlamentares; o início da reforma ministerial; e definições sobre a votação do orçamento de 2025.

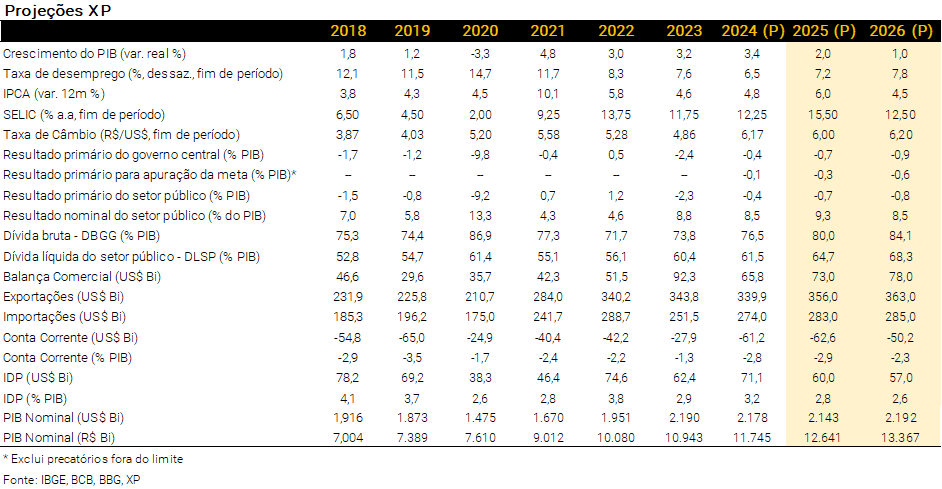

- O PIB cresceu 3,4% em 2024, com sinais de enfraquecimento no 4º trimestre. A desaceleração deve continuar, mas vemos fatores de suavização. Logo, mantivemos a projeção de 2,0% para o PIB de 2025. A expectativa de 1,0% para 2026 tem viés de alta.

- O governo não deve ter dificuldades para atingir a meta de resultado primário este ano, mas um ajuste significativo das despesas ainda será necessário para cumprir o limite de despesas. Para 2026, o governo deve manter a meta de superávit de 0,25% do PIB, apesar do cenário adverso.

- O real apresentou bom desempenho em fevereiro. No entanto, riscos permanecem. Projetamos a taxa de câmbio em 6,00 reais por dólar em 2025 (antes: 6,20) e em 6,20 para o final de 2026 (antes: 6,40).

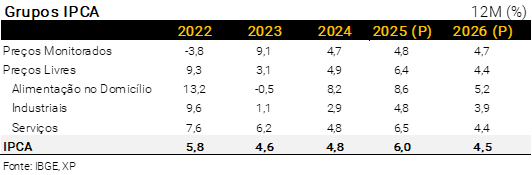

- Reduzimos nossa projeção para o IPCA de 2025, de 6,1% para 6,0%, em linha com o cenário de taxa de câmbio um pouco mais apreciada. Para 2026, mantivemos nossa projeção em 4,5%, em meio à combinação de política monetária contracionista e política fiscal expansionista.

- Apesar do câmbio menos pressionado e da atividade mais fraca, ainda vemos a Selic em 15,50% em junho. Se a desaceleração se intensificar, o Copom poderá optar por interromper a alta de juros antes do previsto. Dito isso, não vemos a inflação próxima da meta no horizonte de projeção.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Equilíbrio segue frágil e volátil

No mês passado, argumentamos que o desempenho positivo dos mercados brasileiros no início do ano foi apoiado por fundamentos, mas que o equilíbrio parecia frágil. E continua sendo.

Em primeiro lugar, ainda não está claro se uma política monetária mais restritiva será suficiente para gerar uma economia mais equilibrada no Brasil. Os indicadores de atividade do último trimestre de 2024 foram mais fracos do que o esperado, mas os de janeiro e fevereiro pareceram aquecidos novamente. A inflação medida pelo IPCA ficou um pouco abaixo das expectativas no primeiro bimestre, mas as medidas de tendência subjacente (núcleos) continuam pressionadas e a inflação ao atacado voltou a acelerar, sugerindo mais pressão sobre os preços ao consumidor no futuro.

Em segundo, o governo anunciou novas medidas para impulsionar a demanda interna, como a liberação de recursos do FGTS e o crédito consignado para trabalhadores do setor privado. Esses elementos reforçam a visão de que a política fiscal e/ou parafiscal pode reagir em caso de moderação no crescimento econômico adiante.

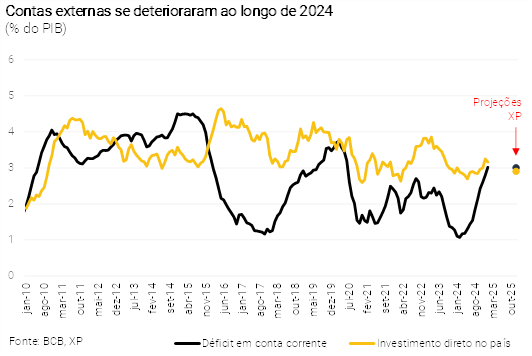

Terceiro, os resultados do balanço de pagamentos mostram que o déficit em conta corrente foi maior do que inicialmente esperado no ano passado, devido à forte demanda interna que impulsionou as importações e as despesas com viagens internacionais. Isso sugere um espaço limitado (se houver) para o fortalecimento da taxa de câmbio.

Por último, mas não menos importante, o ambiente global permanece instável, com efeitos incertos das medidas do Presidente Trump em diversas frentes (tarifas de importação, negociações de guerra, imigração). Consequentemente, picos de aversão global ao risco devem se repetir, mantendo elevada a volatilidade do mercado. Além disso, deve-se acompanhar de perto a escalada das tensões entre as instituições do Brasil e dos EUA.

Neste contexto, fizemos apenas pequenos ajustes em nossas projeções macroeconômicas em comparação ao relatório do mês passado. Reduzimos um pouco a projeção para o real no final do ano, de 6,20 para 6,00 reais por dólar, ainda antecipando alguma depreciação frente aos níveis atuais. Por consistência, reduzimos levemente nossa projeção para o IPCA de 2025 (de 6,1% para 6,0%).

Mantivemos nossa previsão de crescimento do PIB em 2,0% este ano, com o impulso potencial de medidas governamentais compensando as surpresas baixistas com a última divulgação do PIB. A taxa Selic terminal permanece em 15,50% (após altas de 1,00, 0,75 e 0,50 p.p. nas próximas três reuniões do Copom).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – As tensões permanecem as mesmas

Caio Megale

Nos EUA, o Presidente Trump continua a ameaçar outras nações com severos aumentos tarifários. Parece ainda cedo para avaliar os efeitos desta provável “guerra comercial” global, e muito menos seus efeitos sobre o Brasil. Mas, definitivamente, o tema será fonte de volatilidade no futuro, para dizer o mínimo.

Deve-se também acompanhar a escalada das tensões entre as instituições brasileiras e americanas.

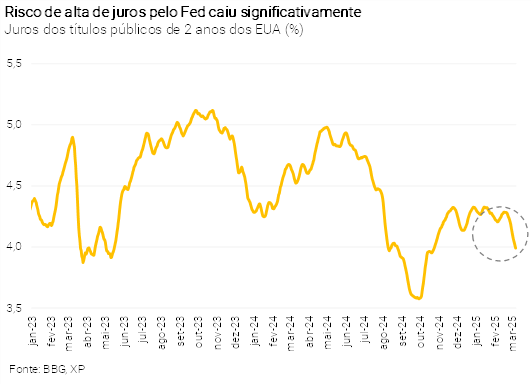

Do lado positivo, indicadores recentes sugerem desaceleração da economia americana, afastando o risco de alta de juros pelo Fed este ano. Os juros dos títulos doTesouro dos EUA recuaram nas últimas semanas, o que é positivo para os mercados emergentes (incluindo o Brasil). No entanto, estamos céticos de que esse movimento irá muito mais longe. Nosso cenário base prevê estabilidade dos juros básicos (Fed Funds) em 2025.

Outra fonte de risco para o Brasil são os preços internacionais das commodities. Após um início de ano relativamente forte, alguns preços importantes para o Brasil – petróleo (Brent), minério de ferro e grãos – caíram. Nossa hipótese básica considera que os preços das commodities ficarão estáveis nos próximos meses, mas os riscos econômicos e geopolíticos devem ser monitorados de perto.

Cenário Brasil – Mercados melhores, fundamentos macro ainda frágeis

Ambiente Político – A largada para o segundo biênio

Paulo Gama, Bianca Lima e João Paulo Machado

Na política, o mês de março deve marcar o início de fato do ano. Depois de um mês de recesso parlamentar e de outro em que pendências na relação entre os Poderes ainda levaram as atividades a andar em marcha lenta, a virada do mês trouxe três pontos relevantes: uma sinalização de desfecho para o imbróglio sobre as emendas parlamentares; os primeiros passos de uma reforma ministerial; e definições mais claras sobre o calendário de votação do Orçamento de 2025, pendente desde dezembro passado. Os três passos eram considerados necessários para que o ano pudesse começar na prática.

Quando vencidos esses pontos, as atenções devem se concentrar nas duas medidas já anunciadas pelo governo como prioridades para o ano. A primeira delas é a criação do novo modelo de crédito consignado para trabalhadores do setor privado. A segunda é a reforma do imposto de renda, que, pelo desenho inicial já apresentado pela equipe econômica, deve permitir a isenção para os que ganham até R$ 5.000 mensais, com a renúncia sendo custeada pela introdução de uma alíquota mínima efetiva para rendas superiores a R$ 50.000 mensais. Vale ressaltar que as discussões dos dois pontos tendem a se arrastar no Congresso para além do primeiro trimestre.

As duas medidas se inscrevem num contexto de queda de popularidade do governo registrada pelas principais pesquisas de opinião pública, cujos reflexos se desdobram também em outros aspectos que tendem a reverberar nas ações do Executivo neste e nos próximos meses. Ações essas que serão embaladas em um cenário de preocupação mais explícita do governo com a proximidade das eleições de 2026, com a reorganização da comunicação – e maior protagonismo dela nos anúncios e definições das políticas públicas – e em um Palácio do Planalto mais próximo do núcleo petista, com a nomeação da então presidente do partido, Gleisi Hoffmann, para a Secretaria de Relações Institucionais, responsável pela articulação política do governo.

O primeiro desses desdobramentos da queda de popularidade é a preocupação com a inflação de alimentos. Medidas paliativas já foram anunciadas no início do mês, mas a eventual persistência de números mais elevados pode reacender o debate dentro do governo. Na mesma direção, e mesmo sem contar com apoio do time econômico, é possível que medidas de estímulo, a exemplo do consignado privado e da liberação de saldos do FGTS, continuem a ser sugeridas por integrantes do governo – o que adicionaria dificuldade ao esforço que tem sido empreendido pelas equipes da Fazenda e do Planejamento para convencer o governo a tolerar a possibilidade de um crescimento econômico aquém do registrado em 2024.

De volta à agenda legislativa, o mês de março deve trazer também discussões sobre vetos do Executivo que estão pendentes de análise do Congresso – votação que deve escorregar para meados do mês seguinte. Entre os vetos mais relevantes que podem entrar em discussão estão o que trata do marco regulatório das eólicas offshore; o que retirou da regulamentação da reforma tributária a salvaguarda à isenção dos fundos imobiliários e do agronegócio; e os ligados ao Propag, o novo programa de socorro aos estados.

Atividade – Maior confiança na tese de desaceleração

Rodolfo Margato

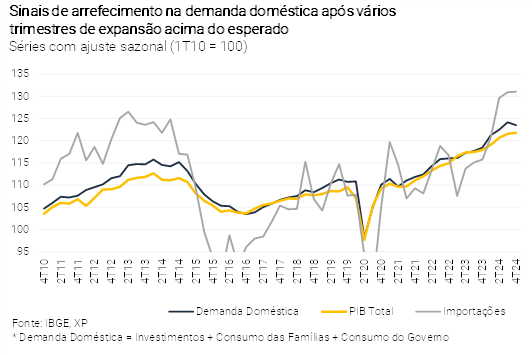

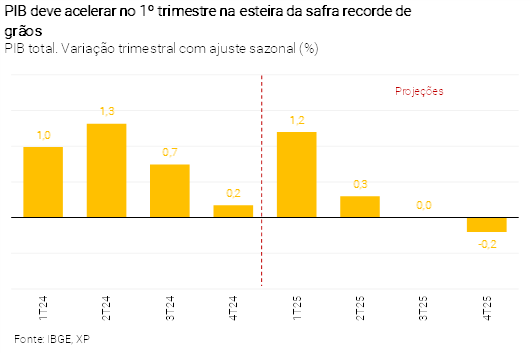

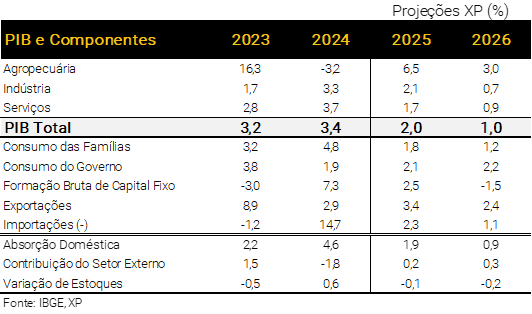

PIB cresceu 3,4% em 2024, com sinais de enfraquecimento no 4º trimestre. Conforme divulgado na última sexta-feira (07), o PIB avançou 0,2% no 4º trimestre ante o 3º trimestre de 2024, abaixo das expectativas e do crescimento médio de 1,0% nas três divulgações anteriores. A maioria das atividades perdeu tração no final do ano. Isto posto, a expansão de 3,4% em 2024 ficou muito acima das projeções iniciais. A demanda doméstica acelerou no ano passado (alta de 4,6%), impulsionada pelo consumo das famílias (4,8%) e investimentos em ativos fixos (7,3%). Pelo lado da oferta, destaque para o aumento disseminado no setor de serviços e a recuperação da indústria de transformação. Para uma análise completa sobre os resultados do PIB, clique aqui.

Desaceleração deve continuar… A produção manufatureira ficou estável no 4º trimestre, encerrando uma sequência de quatro aumentos consecutivos. Além disso, as vendas no varejo ampliado recuaram no período, com arrefecimento na maioria dos segmentos. O setor de serviços apresentou sinais mistos, com resiliência das categorias mais ligadas à demanda das famílias e contração em serviços profissionais. Esses resultados parecem refletir os efeitos do aumento da inflação e das condições financeiras mais apertadas.

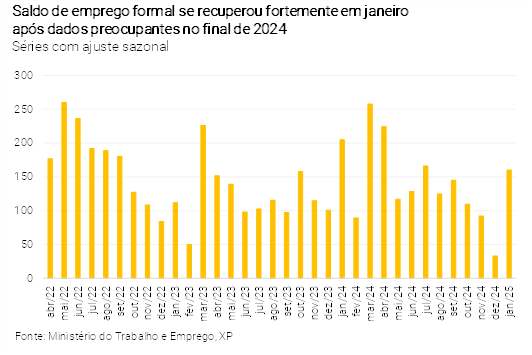

… de forma gradual. No entanto, após números muito abaixo do esperado em dezembro, indicadores da atividade doméstica sugerem recuperação no início de 2025. A criação líquida de empregos formais aumentou de aproximadamente 30 mil em dezembro para 160 mil em janeiro (dados dessazonalizados), reforçando a necessidade de cautela para a avaliação dos resultados na margem. De fato, a leitura do emprego com carteira assinada no final de 2024 parece ter sido um outlier negativo. Ademais, a taxa de desemprego continua oscilando ao redor de 6,5%, ilustrando o mercado de trabalho apertado. Emprego e renda seguem em trajetória ascendente, em que pese o menor ritmo de alta nos últimos meses. Indicadores coincidentes da indústria e do comércio também apontam para retomada do crescimento no primeiro bimestre deste ano.

Nossa projeção para o PIB de 2025 permanece em 2,0%. O efeito de carrego estatístico deixado pelo PIB de 2024 corresponde a 0,8%. Além disso, setores menos sensíveis à política econômica devem ter desempenho robusto este ano. A agropecuária deve adicionar quase 0,5 p.p. à variação do PIB total, puxada pela safra recorde de grãos. Esses fatores, combinados à solidez do mercado de trabalho, sustentam nosso cenário de desaceleração econômica suave. Assim, temos reforçado a projeção de 2,0% para o PIB de 2025 desde meados do ano passado.

Estímulos de curto prazo voltam ao radar. Medidas governamentais anunciadas recentemente devem fornecer estímulos adicionais à atividade no curto prazo. Entre elas, destaque para (I) a nova modalidade de crédito consignado para trabalhadores do setor privado e (II) a liberação de recursos do FGTS para trabalhadores demitidos entre jan/20 e fev/25 que optaram pelo “saque-aniversário”. As concessões de crédito e a renda real disponível às famílias continuarão em rota de crescimento em 2025, embora a um ritmo mais moderado em comparação a 2024.

PIB mais fraco em 2026, mas balanço de riscos é assimétrico para cima. O impacto da política monetária contracionista sobre a demanda interna deve ficar ainda mais evidente no próximo ano. Contudo, alguns vetores podem atuar na direção contrária. Destacamos o impulso de renda associado à (provável) aprovação da isenção de IRPF para quem recebe até R$ 5.000 por mês, além de eventuais políticas parafiscais no ano de eleições gerais. Portanto, nossa expectativa de 1,0% para o PIB de 2026 tem viés de alta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Cumprimento do arcabouço ainda demanda ajuste relevante nas despesas

Tiago Sbardelotto

Resultado primário de janeiro antecipa tendência para o ano. O superávit primário de R$ 84,9 bilhões registrado em janeiro é uma combinação de (i) receitas ainda fortes – embora com alguma desaceleração – impulsionadas pela inflação alta e taxa de câmbio depreciada e (ii) despesa pressionada por benefícios previdenciários e assistenciais, devido à elevação do salário-mínimo e do número de beneficiários. A nosso ver, essa deve ser a tônica para o restante de 2025.

Meta de resultado primário está próxima em 2025... Nossa projeção atualizada aponta para déficit primário de R$ 76,0 bilhões este ano (-0,6% do PIB), considerando um “empoçamento” de recursos de R$ 20 bilhões. Com os descontos dos precatórios pagos além do limite constitucional (R$ 39,7 bilhões), o resultado projetado para fins de cumprimento da meta formal vai a -R$ 36,3 bilhões (-0,3% do PIB), apenas R$ 5,3 bilhões distante do limite inferior estabelecido para 2025 (-R$ 31,0 bilhões). Portanto, um pequeno esforço – via receitas adicionais ou contingenciamento – permitirá ao governo cumprir a meta de resultado primário deste ano.

… mas desafios do lado do cumprimento do limite de despesas permanecem. Avaliamos que diversas despesas obrigatórias estão subestimadas no orçamento público. Em particular, destacamos que benefícios previdenciários (R$ 20,7 bilhões), BPC/LOAS (R$ 11,4 bilhões) e abono e seguro-desemprego (R$ 2,3 bilhões) devem ficar acima do projetado pelo governo. Por outro lado, há algum espaço principalmente em pessoal e encargos (-R$ 6,7 bilhões), além da conta de apoio financeiro a estados e municípios (-R$ 2,7 bilhões). Se o orçamento for todo ajustado de acordo com as nossas projeções, ainda seria necessário um bloqueio de R$ 11,6 bilhões para o governo cumprir com o limite de despesas este ano. Há ainda pressões dentro das despesas discricionárias, já que será necessário incluir emendas de comissão (R$ 11,5 bilhões), “vale-gás” (R$ 3,0 bilhões) e o programa “pé-de-meia” (pelo menos R$ 5 bilhões).

Em 2026, a meta será novamente o grande desafio. A desaceleração da receita devido à queda da inflação e da atividade econômica combinada ao crescimento mais forte da despesa (devido à inflação passada) levará a um déficit primário estimado em R$ 122,7 bilhões (-0,9% do PIB), ou R$ 78,6 bilhões (-0,5% do PIB) excluindo-se as despesas com precatórios para efeito do cumprimento da meta.

A meta pré-estabelecida para 2026 consiste em superávit primário de 0,25% do PIB, ou R$ 33,7 bilhões, com limite inferior da meta em zero. Nossa visão é de que o governo manterá a meta de 2026 na apresentação do projeto de Lei de Diretrizes Orçamentárias, devido ao alto custo em alterá-la. E apresentará um conjunto de medidas de arrecadação para fechar o orçamento, repetindo a abordagem de 2024 e 2025.

Entes subnacionais podem surpreender negativamente. Vemos estados acelerando as despesas neste e no próximo ano, na esteira da alta disponibilidade líquida de caixa (aproximadamente R$ 150 bilhões), do aumento de recursos com operações de crédito e do ciclo eleitoral. Também projetamos déficits preocupantes de empresas estatais, que devem continuar a pressionar nos próximos anos. Considerando o setor público como um todo, prevemos déficit primário de R$ 65,6 bilhões em 2025 (-0,6% do PIB) e de R$ 118,6 bilhões (-0,9% do PIB) em 2026.

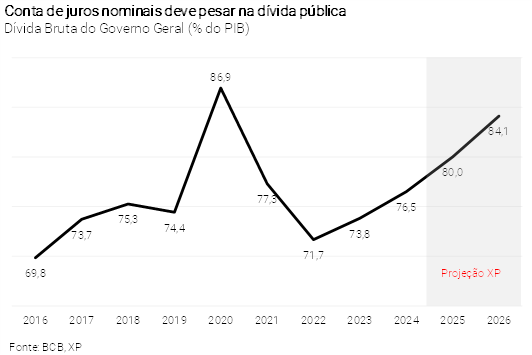

Tendência da dívida pública continua a preocupar. Puxada pelo custo dos juros nominais, que deve subir mais este ano por conta do ciclo de política monetária e pela composição mais carregada em títulos pós-fixados, a razão entre a Dívida Bruta do Governo Geral (DBGG) e o PIB deve atingir 80,0% em 2025 e 84,1% em 2026. A Dívida Líquida do Setor Público (DLSP), por sua vez, deve atingir 64,7% do PIB este ano e 68,3% do PIB no ano que vem.

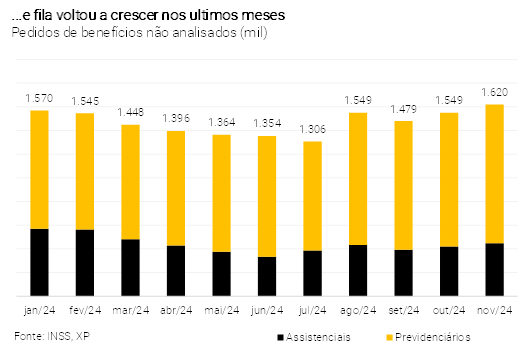

Ajustes mais estruturais na despesa serão necessários adiante. Os últimos dados disponíveis mostraram que as medidas de revisão de benefícios implementadas até o momento tiveram efeito muito abaixo do necessário. A pequena desaceleração observada pode ser explicada pelo aumento das filas de beneficiários, um movimento que deve refluir ao longo deste ano. As medidas do final do ano passado tiveram pouco efeito sobre a trajetória de crescimento do número de beneficiários, um movimento que deve se aprofundar na medida em que a população continue a envelhecer. Nesse sentido, ainda vemos o limite de despesas do arcabouço fiscal como insustentável nos próximos anos. Em nossa opinião, reformas estruturais que alterem as regras de indexação e crescimento obrigatório de despesas são necessárias – o que é mais provável de ocorrer após 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – riscos para o câmbio permanecem, apesar do bom desempenho recente

Luíza Pineze

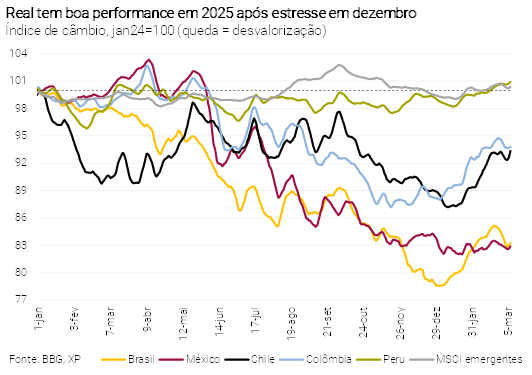

O bom desempenho do real este ano sugere que passamos por um overshooting em dezembro. Após alta volatilidade da taxa de câmbioem dezembro, o real apresentou bom desempenho em fevereiro, atingindo níveis próximos a 5,70 reais por dólar. Essa reversão sugere que a forte desvalorização ocorrida no final do ano passado pode ter sido um overshooting (pico exagerado, seguido de acomodação em patamar um pouco menor). Ainda vemos volatilidade adiante, devido principalmente à instabilidade do ambiente externo com o novo governo de Donald Trump, além do cenário político e fiscal doméstico.

Percepção de risco deve dificultar apreciação adicional relevante. Revisamos nossa projeção para a taxa de câmbio no final de 2025, de 6,20 para 6,00 reais por dólar, ainda acima dos patamares atuais. Entendemos que os cenários global e local incertos devem manter prêmios de risco sobre os fundamentos econômicos (para detalhes, ver Mind the Gap: BRL remains weaker than suggested by fundamentals).

Para 2026, projetamos a taxa de câmbio em 6,20 reais por dólar (antes: 6,40), em linha com o diferencial de inflação.

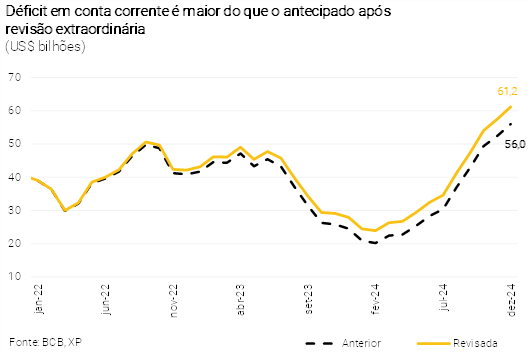

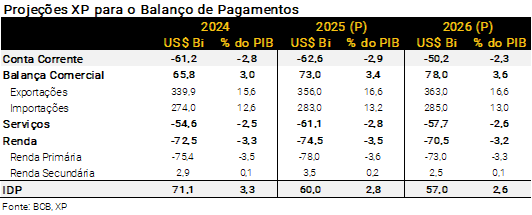

Déficit em conta corrente sobe e acende sinal de alerta. O Banco Centrou realizou uma revisão extraordinária na conta corrente, que elevou o déficit de US$ 56,0 bilhões para US$ 61,2 bilhões em 2024 (3,0% do PIB) – valor não muito distante dos US$ 71,1 bilhões (3,2% do PIB) registrados na conta de Investimento Direto no País (IDP), considerada uma fonte saudável de financiamento externo. Para este ano, acreditamos que o déficit em conta corrente se aproximará ainda mais dos ingressos líquidos de IDP.

Apesar do financiamento mais apertado, condições gerais ainda são favoráveis nas contas externas. O Brasil mantém um bom estoque de reservas internacionais e baixa dívida em moeda estrangeira. Ademais, nosso cenário-base não contempla deterioração adicional do déficit em conta corrente em 2026, em linha com a desaceleração econômica e o câmbio depreciado.

Revisamos nossa projeção para o déficit em conta corrente de 2025, de US$ 52,5 bilhões para US$ 62,6 bilhões (3,0% do PIB). Acreditamos queo déficit em transações correntes se estabilizará este ano, refletindo a desaceleração da atividade e o real mais depreciado.Além do efeito da revisão extraordinária promovida pelo Banco Central, as importações parecem estar mais persistentes do que o antecipado. Ajustamos nossa projeção para a balança comercial de 2025, de US$ 80,0 bilhões para US$ 73,0 bilhões, ainda acima dos US$ 65,8 bilhões registrados no ano passado. Para 2026, esperamos menor déficit em conta corrente (US$ 50,2 bilhões ou 2,3% do PIB), dado o papel central da demanda doméstica – que provavelmente estará mais fraca – nessa dinâmica. Paralelamente, os ingressos líquidos de IDP devem arrefecer adiante com a maior aversão global ao risco e a desaceleração econômica. Projetamos US$ 60,0 bilhões para 2025 (2,9% do PIB) e US$ 57,0 bilhões para 2026 (2,6% do PIB).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Projeção de IPCA um pouco menor (6,0%) dado o câmbio menos pressionado

Alexandre Maluf

IPCA segue elevado, apesar de algum alívio de curto prazo. O IPCA-15 de fevereiro veio abaixo do piso das expectativas de mercado, influenciado por itens voláteis, com destaque para as passagens aéreas. A métrica de serviços subjacentes, que exclui passagens e outros componentes voláteis, recuou para 7,8% em termos anualizados e dessazonalizados (3-M SAAR), após 8,0% em janeiro. Trata-se de um efeito temporário, impactado por descontos em cinemas, que devem reverter-se adiante. Já a média dos núcleos e o grupo de bens industriais seguem em aceleração, ambos rodando acima do topo da banda de tolerância ao redor da meta (4,5%).

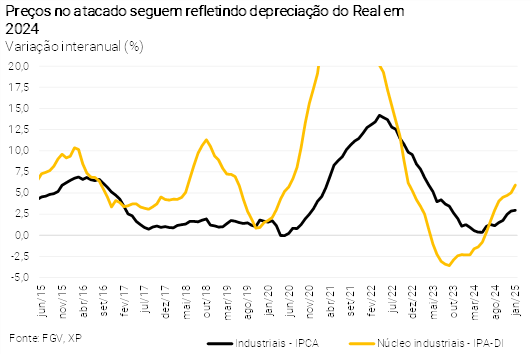

Taxa de câmbio apreciou no início deste ano, mas os efeitos da forte depreciação de 2024 ainda serão sentidos nos preços ao consumidor. Conforme descrito na seção de Setor Externo, o real se fortaleceu recentemente, o que pode ser benigno para a inflação prospectiva. No entanto, o elevado grau de depreciação visto no final de 2024 deve ser preponderante na formação de preços no curto prazo. É o que sugerem os preços ao atacado (ver figura ao lado). Assim, continuamos a prever aceleração nos preços de bens industriais em 2025 comparado a 2024.

De toda forma, como projetamos agora a taxa de câmbio um pouco mais apreciada, reduzimos um pouco nossa expectativa para a inflação de bens industrializados (de 5,1% para 4,8%).

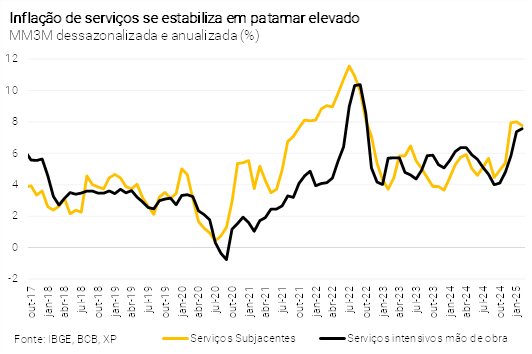

Inflação de serviços se estabiliza em patamar mais elevado. Os preços de serviços apresentaram alívio (temporário) no início deste ano, por conta de itens voláteis e eventos pontuais. No geral, para além da surpresa baixista em reajustes de Educação, o a dinâmica dos preços de serviços têm ficado em linha com as nossas expectativas. Destacamos que os serviços subjacentes, após oscilarem no patamar entre 4,5% e 6,0% desde o início de 2023, situam-se em torno de 8,0% desde o último trimestre de 2024 – patamar condizente com nossa projeção de 7,2% para o final do ano.

Ainda há dois pontos a serem ponderados. Em primeiro lugar, o mercado de trabalho voltou a surpreender positivamente em janeiro, após acomodação em dezembro, revelando novamente altas nas principais métricas salariais – isso sugere pressões de custos adiante. Em segundo, apesar do cenário de desaceleração da atividade econômica ao longo deste ano, o componente de hiato do produto (deve continuar positivo até o ano que vem) exerce menor influência sobre a composição de preços do que as expectativas de inflação, que seguem bem acima da meta de 3,0% e sem sinais de queda substancial.

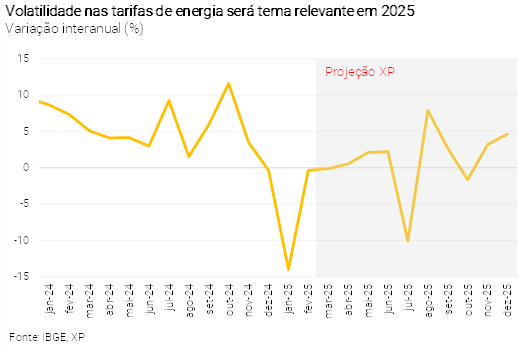

“Bandeira tarifária verde” em dezembro, mas em outros patamares ao longo do ano. Projetamos a inflação de bens monitorados em 4,7% este ano, sem alterações relevantes desde o nosso último relatório mensal. Mudamos apenas a premissa de acionamento da “bandeira amarela” nas tarifas de energia elétrica a partir de maio, mesmo patamar previsto para junho. Entre julho e outubro, por sua vez, optamos por incluir o acionamento da “bandeira vermelha 1”. Por fim, para novembro, prevemos “bandeira amarela”, retornando finalmente para o “patamar verde” (cenário atual) em dezembro. Ou seja, há implicações na dinâmica mensal da inflação, mas não na projeção anual.

Ainda na temática de energia, introduzimos o pagamento do bônus de Itaipu em julho, no valor aproximado de R$ 1,2 bilhão. Trata-se de impacto similar ao visto entre janeiro e fevereiro deste ano – cerca de -0,6 p.p. –, com alta correspondente em agosto.

Além disso, não antevemos reajustes nos preços de combustíveis em 2025. O preço do petróleo (Brent) deve apresentar volatilidade ao longo do ano, mas nosso cenário contempla um valor entre US$ 70 e US$ 75, patamar condizente com o observado nas últimas semanas. Nossas contas mostram defasagem modesta entre os atuais preços internacionais e domésticos de combustíveis.

Redução sutil na projeção para a inflação de alimentos, também devido ao câmbio menos pressionado. Prevemos que o grupo de alimentação no domicílio subirá 8,6% em 2025 (9,2% no relatório mensal passado), refletindo a taxa de câmbio um pouco menos pressionada. Nossa projeção considera expressivo aumento nos preços de proteínas no segundo semestre, refletindo a inversão do ciclo da pecuária e a limitação na oferta de aves. Os preços de bebidas, com destaque ao café, também devem pesar na conta. Nas últimas semanas, a elevação significativa nos preços dos ovos ao atacado vêm chamando a atenção. Acreditamos que isso seja um evento pontual: os preços devem atingir um pico em abril, cedendo nos meses seguintes. Assim, não alteramos nossa previsão de alta de 7,0% para o item em 2025.

Projeção para o IPCA de 2026 segue em 4,5%. A política monetária contracionista deve contribuir para o recuo da inflação no próximo ano. Além disso, o choque altista nos preços de alimentos, especialmente sobre carnes, deve se dissipar. Por fim, a depreciação cambial esperada para o ano que vem é similar ao que projetávamos em nosso relatório mensal anterior. Em nossa visão, o principal risco é que o ano eleitoral seja marcado por políticas fiscais expansionistas por parte dos governos federais e estaduais, estimulando a atividade econômica para além do projetado e contaminando as expectativas de inflação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – O Copom ainda tem trabalho a fazer

Caio Megale

Conforme descrito nas seções acima, reduzimos um pouco nossa projeção para o IPCA de 2025, devido à previsão de taxa de câmbio um pouco menos pressionada. Isso não foi suficiente, no entanto, para diminuir nossa previsão de taxa Selic terminal.

Em primeiro lugar, embora menor do que antes, a projeção para o IPCA de 2025 ainda é o dobro da meta (6,0% vs. 3,0%). A inflação não é elevada apenas devido a choques de curto prazo, mas sim como resultado de desequilíbrios entre oferta e demanda agregadas, que exigirão um esforço monetário significativo para correção.

As políticas fiscal e parafiscal continuam expansionistas, o que pode ser intensificado com medidas que o governo vem debatendo. Por exemplo, a liberação de recursos do FGTS, o crédito consignado para trabalhadores do setor privado e a isenção de imposto de renda para trabalhadores que ganham até 5.000 reais por mês, entre outras.

Do lado mais favorável para a inflação, a atividade econômica parece perder força. Porém, a incerteza sobre este tema também prevalece. Os dados de dezembro foram mais fracos do que o esperado, mas os números de janeiro e fevereiro sugerem alguma recuperação. Nosso cenário base prevê uma desaceleração relevante da economia, mas o hiato do produto deve seguir positivo ao longo de todo o horizonte de projeção.

Assim, ainda vemos a taxa Selic em 15,50% em junho, após altas de 1,00, 0,75 e 0,50 p.p. nas próximas três reuniões do Copom. Se o real ficar relativamente estável nos próximos meses e a desaceleração econômica se intensificar, o Copom poderá aumentar sua taxa básica de juros pela última vez em maio (ao invés de junho, como considerado em nosso cenário base atual).

Como a política monetária estará bastante restritiva com a taxa Selic em 15,50%, vemos espaço para alguma flexibilização no próximo ano. Nossa projeção para a taxa básica de juros no final de 2026 continua em 12,50%. Este cenário depende crucialmente da dinâmica das tensões globais e da política econômica doméstica como um todo em 2026, um ano eleitoral.