![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- A economia global tem sido favorável aos mercados emergentes. O crescimento desacelerou, mas segue firme nos Estados Unidos e na China. O Fed provavelmente retomará o ciclo de corte de juros neste mês. No entanto, as incertezas geopolíticas permanecem elevadas, podendo desencadear uma nova rodada de aversão global ao risco.

- O julgamento de Jair Bolsonaro na Primeira Turma do STF acontece em meio à expectativa pela definição do candidato que será apoiado pelo ex-presidente nas eleições de 2026.

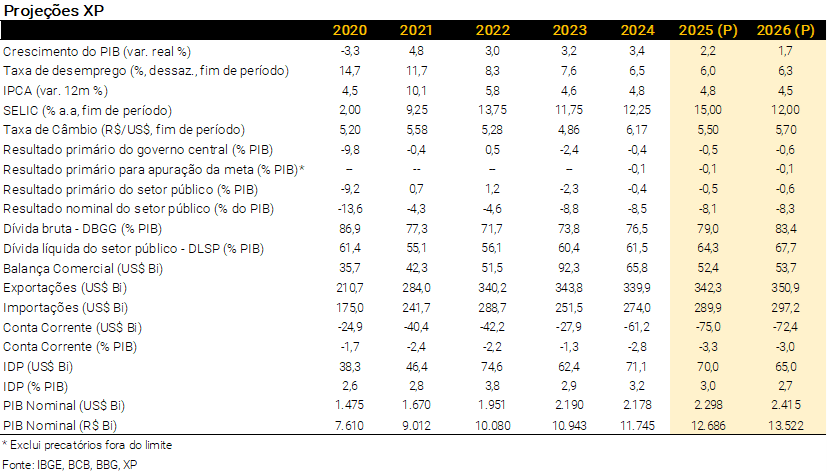

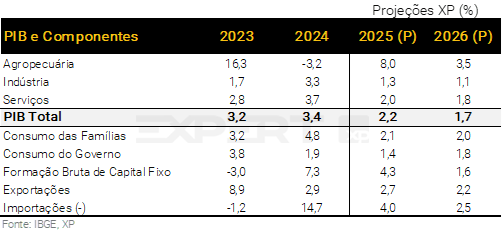

- Em relação à atividade econômica, o cenário de desaceleração (heterogênea entre os setores) está mais evidente. Portanto, continuamos a projetar que o PIB crescerá 2,2% em 2025 e 1,7% em 2026.

- Vemos o governo cumprindo a meta de resultado primário neste ano, mas pressões de despesas devem impor bloqueio adicional. Apesar das premissas otimistas do orçamento de 2026, avaliamos como possível o cumprimento da meta, mas há muitos riscos do lado dos gastos.

- Mantivemos nossa projeção de câmbio em 5,50 reais por dólar no final de 2025 e 5,70 em 2026. Nas contas externas, aumentamos um pouco nossa expectativa de déficit em conta corrente, de 3,2% para 3,3% do PIB, devido às menores receitas com lucros e dividendos.

- Preços de bens seguem bem-comportados no curto prazo, mas o mercado de trabalho aquecido continua pressionando a inflação de serviços. Considerando esses efeitos, mantivemos nossas projeções de IPCA em 4,8% para 2025 e 4,5% para 2026.

- O cenário para a inflação melhorou em alguma medida, mas é cedo para discutir cortes de juros. O BC continua enfatizando que a taxa Selic deve seguir inalterada por “período bastante prolongado”. Projetamos cortes graduais de juros a partir de janeiro, com a taxa básica atingindo 12,00% no final do ciclo.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Um olho na desinflação, outro nos desdobramentos políticos

A evolução recente da atividade econômica e da inflação tem sido positiva para a política monetária nos EUA e no Brasil. Nos EUA, a desaceleração (inclusive no mercado de trabalho) é mais clara, e o Fed provavelmente retomará os cortes de juros neste mês. Para o Banco Central do Brasil (BCB), o quadro é ainda desafiador, mesmo com a provável ajuda vinda de sua contraparte norte-americana.

A atividade doméstica perdeu algum fôlego no segundo trimestre, mas as medidas de estímulo do governo podem impulsionar a demanda após esse período mais fraco. Afinal, 2026 é um ano eleitoral. Acreditamos que o crescimento nos próximos cinco a seis trimestres deva ficar, em média, em torno do potencial. Assim, não devemos esperar muita desinflação advinda da desaceleração econômica.

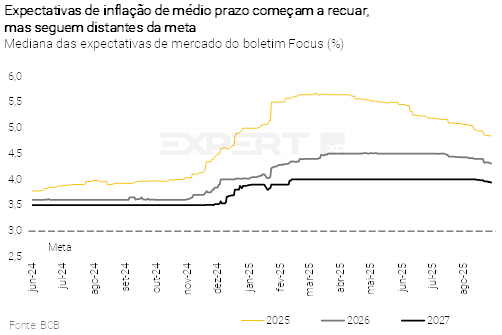

A inflação (IPCA), por sua vez, tem surpreendido para baixo nos últimos meses, com uma abertura encorajadora. A média dos núcleos de inflação reverteu a tendência de alta e está atualmente em torno de 4,5% (após ter se aproximado de 6,0% no primeiro semestre), enquanto as expectativas inflacionárias de médio prazo começaram a cair. Ainda assim, tanto a inflação corrente quanto as expectativas seguem distantes da meta de 3,0%. Uma queda adicional rumo à meta tende a ser mais difícil, considerando que os efeitos da apreciação do real estão se dissipando, a desaceleração econômica é apenas gradual e o mercado de trabalho segue aquecido.

Mantemos a visão de que o BCB iniciará um ciclo gradual de flexibilização monetária apenas no primeiro trimestre de 2026, levando a taxa Selic para 12,00% ao longo do ano. A política monetária deve seguir restritiva, dado que a política fiscal provavelmente permanecerá expansionista. Novos cortes que aproximem a Selic do seu nível neutro (entre 9,00% e 10,00%, em nossa avaliação) dependerão do andamento de reformas fiscais que reduzam o ritmo de crescimento das despesas públicas nos próximos anos.

A probabilidade de tais reformas está diretamente relacionada às campanhas para as eleições presidenciais de 2026. Por esse motivo, os mercados continuarão sensíveis às pesquisas e a outros eventos ligados ao processo eleitoral, mesmo com o pleito ainda distante.

Outros desdobramentos, como medidas econômicas e políticas vindas do governo dos EUA em relação ao Brasil, também precisam ser monitorados de perto. Avaliamos que o impacto das tarifas de importação de 50% sobre produtos brasileiros será limitado do ponto de vista macroeconômico, especialmente diante das medidas de suporte recém-anunciadas pelo governo. Ainda assim, outras sanções políticas teriam consequências incertas e podem intensificar-se adiante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Bom momento econômico em meio a tensões políticas elevadas

Caio Megale

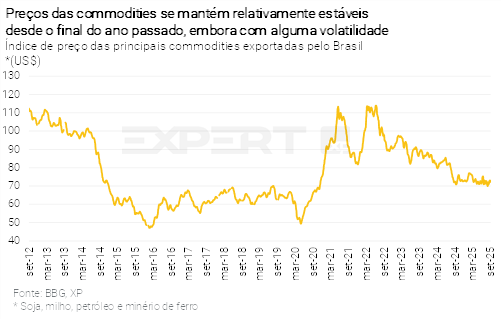

O desempenho da economia global tem sido favorável aos mercados emergentes. O crescimento desacelerou, mas segue firme nos EUA e na China. A inflação tem se mostrado benigna, sem sinais relevantes (até agora) de repasse da alta das tarifas comerciais. Os preços das commodities estão praticamente estáveis há algum tempo, embora com alguma volatilidade.

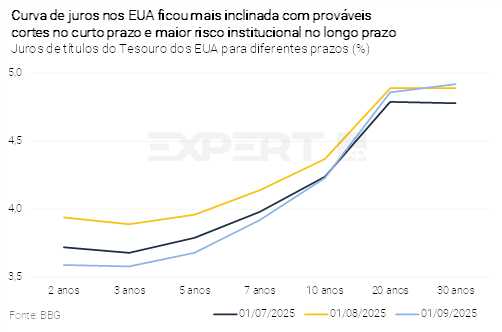

Cortes do Fed: de “no máximo” para “pelo menos”. Até a revisão recente nos dados de criação de ocupações nos EUA, o mercado enxergava no máximo dois cortes na taxa de juros em 2025. Após constatar que o mercado de trabalho estava mais fraco do que se acreditava, e depois do discurso menos preocupado do Presidente do Fed, Jerome Powell, a maior parte dos analistas passou a antecipar pelo menos dois cortes este ano, seguidos por reduções adicionais no ano que vem. Trata-se de um movimento positivo para países emergentes – e para o Brasil em particular.

Tensões geopolíticas continuarão a ser um risco para os mercados. Apesar do bom momento econômico e dos mercados, o risco geopolítico segue elevado. É difícil imaginar que a “guerra comercial” não impactará a economia em algum momento. As tensões militares na Ucrânia e no Oriente Médio estão longe de uma solução. Esse ambiente mantém a volatilidade dos mercados elevada e pode deflagrar, a qualquer instante, uma nova rodada de aversão global ao risco.

O avanço do governo sobre o Fed. Outro risco relevante a ser monitorado são os movimentos do Presidente Donald Trump contra o Fed. O capítulo mais recente foi a tentativa de demissão da Diretora Lisa Cook. Misturar política com gestão de política monetária é arriscado em qualquer lugar — ainda mais na maior economia do mundo, com um dos bancos centrais historicamente mais críveis do planeta. Isso poderia levar a uma nova desvalorização do dólar, mas o impacto sobre os ativos de países emergentes dependeria do grau de aversão ao risco.

Cenário Brasil – Desaceleração temporária, inflação persistente

Ambiente Político – Com julgamento de Bolsonaro no STF, setembro terá etapas relevantes para o cenário eleitoral de 2026

Paulo Gama, Bianca Lima e João Paulo Machado

Setembro será pautado por etapas relevantes na definição do cenário eleitoral de 2026.

No dia 12 está agendada a última sessão da primeira turma do Supremo Tribunal Federal para julgar Jair Bolsonaro no processo sobre a tentativa de golpe de Estado em 2023. À publicação da decisão deve se seguir a apresentação de recursos por parte da defesa do ex-presidente que tem potencial de prolongar a discussão e, eventualmente, levar o caso ao plenário da corte. Mesmo com a possibilidade de alongamento do processo, a condenação em si é uma etapa relevante porque, com ela, há expectativa por parte do establishment político de que Bolsonaro ganhe elementos que, no futuro, podem levá-lo a reconhecer a impossibilidade de concorrer novamente ao Planalto e facilitar o apoio a uma candidatura alternativa.

Em conjunto, partidos do centrão devem reforçar a participação do governador Tarcísio de Freitas nas articulações para manter o tema da anistia em evidência, sinalizando solidariedade ao ex-presidente, de maneira a reforçar sua escolha como caminho mais seguro para a disputa de 2026. O movimento denota a percepção desse grupo de que seu apoio ao governador – sem consentimento de Jair Bolsonaro – não é suficiente para a consolidação da candidatura. A votação do texto da anistia propriamente dito ainda depende de acordos mais amplos envolvendo a cúpula do Congresso, inclusive sobre sua abrangência, que ainda não estão consumados.

A articulação pró-Tarcísio não acontece, no entanto, sem resistência da família Bolsonaro, principalmente de Eduardo, que deve reforçar a pretensão de ser escolhido pelo pai como representante do grupo no ano que vem – o que deve ser, inclusive, estimulado, caso se confirme a expectativa por novas sanções por parte dos Estados Unidos a partir da conclusão do julgamento no Supremo. Ainda assim, há limites para a estratégia de Eduardo explicitados por movimentos do centrão e do próprio Supremo.

Setembro concentra também momentos relevantes para a definição da agenda prioritária do Palácio do Planalto para o restante do mandato de Lula. Espera-se a definição da posição do deputado Arthur Lira sobre a proposta de reforma do imposto de renda, que isenta do tributo aqueles que ganham até R$ 5.000 mensais – principal aposta do governo para o ano eleitoral. Depois de o relatório ter sido aprovado na comissão especial, as negociações se alongaram com a possibilidade de que a compensação pela renúncia inclua também mudanças na CSLL de bancos. Pela popularidade do tema, a expectativa é que a isenção seja aprovada sem ressalvas – e, embora com mais dificuldades, o governo deve também conseguir avançar parcialmente nas compensações apresentadas.

Em outra frente relevante para o Planalto, devem se seguir as discussões sobre a medida provisória 1.303, que precisa ser votada até o dia 8 de outubro para não perder a validade. A expectativa é que o relator, deputado Carlos Zarattini, apresente seu texto em meados de setembro. As resistências ganham peso conforme o calendário avança, mas o horizonte ainda permite um cenário de aprovação com desidratações relevantes nas medidas apresentadas pelo governo.

Por fim, devem ter sequência as atividades da CPMI do INSS. Com a derrota do governo na disputa pela presidência do colegiado – e consequentemente pela indicação do relator –, o Planalto deve agora concentrar esforços para evitar que o desgaste se acentue nas próximas semanas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Desaceleração temporária e heterogênea entre os setores

Rodolfo Margato

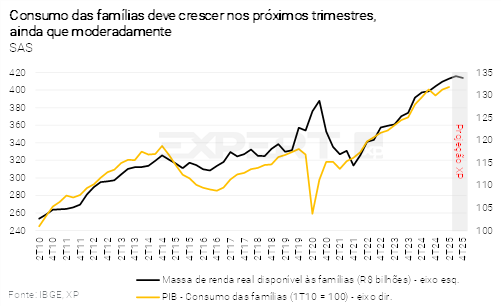

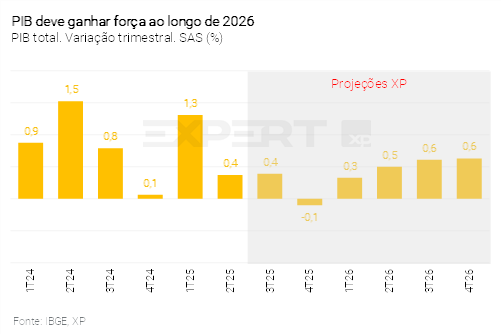

PIB perde fôlego em meio ao arrefecimento da demanda doméstica. O PIB total cresceu 0,4% no 2º trimestre, após o expressivo aumento de 1,3% registrado no trimestre anterior. O resultado veio mais ou menos em linha com as expectativas (estimávamos alta de 0,3%). Os dados desagregados trouxeram sinais mistos. Pelo lado da oferta, o setor de serviços mostrou resiliência, com expansão na maioria dos seus subsetores. Além disso, atividades menos sensíveis ao ciclo econômico, como agropecuária e indústria extrativa, tiveram desempenho robusto. Por sua vez, a indústria de transformação e a construção civil continuaram em trajetória de queda. Pelo lado da demanda, os investimentos em ativos fixos contraíram após um longo período de alta, contrastando com a solidez do consumo das famílias. Para uma análise completa sobre os resultados do PIB, clique aqui.

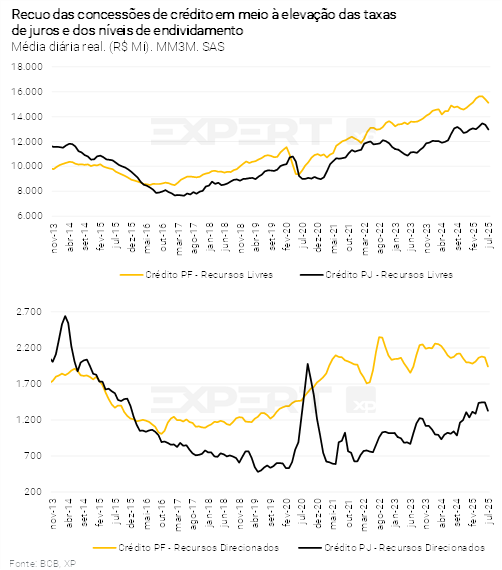

Crescimento mais moderado deve se consolidar. Os setores mais sensíveis à política monetária vêm enfraquecendo, com destaque aos bens de capital e bens de consumo duráveis. As concessões de crédito recuaram nos últimos meses, tanto a empresas quanto a famílias, em linha com a elevação dos juros e do comprometimento de renda com o serviço das dívidas.

Mercado de trabalho aquecido evitará uma reversão de tendência no curto prazo. Há fatores de sustentação à atividade doméstica nos próximos trimestres. A taxa de desemprego vem renovando as mínimas históricas e a renda do trabalho cresce continuamente – prevemos alta real de 5% em 2025. Ademais, as transferências fiscais permanecem em níveis elevados. O massivo pagamento de precatórios no 3º trimestre (ver seção sobre “Contas Fiscais”) deve aumentar o consumo de bens e serviços, sobretudo entre agosto e setembro. Prevemos elevação de 0,4% para o PIB no trimestre corrente.

Mantemos a projeção de crescimento de 2,2% para o PIB de 2025. Impulsos de renda tendem a compensar, ainda que parcialmente, os efeitos da política monetária contracionista. A atividade econômica geral deve avançar moderadamente neste semestre.

Expectativa para o PIB de 2026 segue em 1,7%, mas há viés de alta. Os juros continuarão em patamares restritivos, em que pese o ciclo de flexibilização monetária previsto para o ano que vem. No entanto, o cenário de mercado de trabalho apertado persistirá, assim como estímulos fiscais e possivelmente parafiscais no ano de eleições gerais. Neste contexto, destaque para o impacto da isenção do Imposto de Renda para trabalhadores que recebem até R$ 5 mil/mês (e descontos para os que auferem até cerca de R$ 7,3 mil/mês). Nosso cenário base já incorpora um efeito líquido de 0,3 p.p. sobre o crescimento do PIB em 2026.

Não vemos ociosidade nos fatores de produção. O hiato do produto – diferença entre o PIB efetivo e o PIB potencial – está um pouco abaixo de 1,0 p.p., segundo nossos cálculos. Acreditamos que a medida de ociosidade não chegará ao patamar neutro até o final de 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

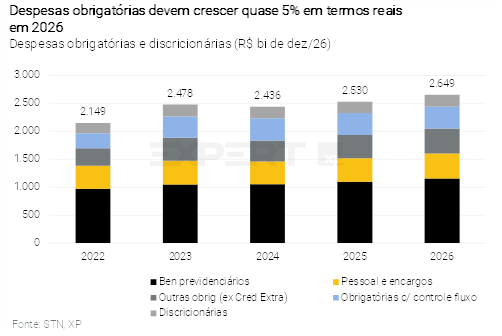

Contas Públicas – Orçamento de 2026 indica que o intervalo da meta formal de resultado primário pode ser atingido

Tiago Sbardelotto

Governo central acumula déficit de R$ 70,3 bilhões no ano. O pagamento de precatórios em julho levou o governo central a registrar déficit de R$ 59,1 bilhões, o pior desde 2020. Apesar do resultado, a leitura trouxe sinais positivos. A receita mantém crescimento sólido, ainda que com sinais de desaceleração. As despesas obrigatórias continuam pressionando o limite de despesas, porém a execução mais fraca de discricionárias garante algum alívio. Dessa forma, esperamos melhora no resultado primário nos próximos meses.

Acreditamos que o governo cumprirá a meta neste ano. A instituição do plano para mitigar os efeitos das tarifas norte-americanas sobre as exportações brasileiras, com um custo total estimado em R$ 9,5 bilhões em dois anos, eleva o déficit projetado para o ano – mas o governo pretende retirar esses valores do cômputo da meta de resultado primário. Dessa forma, elevamos a projeção de déficit total de R$ 63,7 bilhões para R$ 68,9 bilhões (0,5% do PIB), e mantivemos a projeção de déficit para fins de cumprimento da meta em R$ 13,8 bilhões (0,1% do PIB) – R$ 17,2 bilhões acima do limite inferior da meta de resultado primário (R$ 31,0 bilhões ou 0,25% do PIB).

No entanto, riscos para o cumprimento do limite de despesa permanecem. Os dados mostram uma redução gradual das filas de pedidos e consequente normalização do fluxo de pagamentos de benefícios previdenciários e assistenciais, o que pressionará tais despesas nos próximos meses. Dito isso, os impactos financeiros ainda estão abaixo das nossas estimativas. Com isso, reduzimos um pouco nossa previsão de bloqueio adicional para cumprir com o limite, de R$ 5,0 bilhões para R$ 4,3 bilhões.

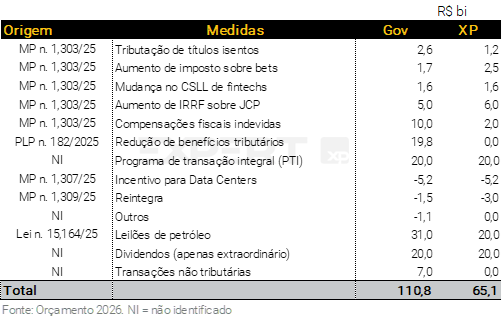

Apesar das receitas superestimadas, o orçamento para 2026 indica ser factível o cumprimento do limite inferior da meta formal de resultado primário. Com receitas adicionais estimadas em R$ 110,8 bilhões, decorrentes da redução de benefícios tributários, de leilões de petróleo e dividendos extraordinários, entre outros, o governo espera entregar um déficit de R$ 23,3 bilhões – considerando os descontos permitidos da meta, um superávit de R$ 34,5 bilhões. A nosso ver, as premissas do governo são otimistas no que diz respeito à realização das receitas. Esperamos um ganho menor (R$ 65,1 bilhões), o que deve levar o déficit a R$ 77,3 bilhões (0,6% do PIB), ou déficit de R$ 19,4 bilhões (0,1% do PIB) com os descontos legais. É importante destacar que nossa estimativa já incorpora a elevação de R$ 12,4 bilhões no limite de despesas oriundo da aprovação da PEC 66/2023.

Despesas obrigatórias, por outro lado, estão subestimadas. Avaliamos que benefícios previdenciários e BPC/LOAS estão subestimados em R$ 3,8 bilhões e R$ 13,5 bilhões, respectivamente. Também vemos maior pressão por conta do fundo eleitoral, que foi encaminhado ao Congresso em nível bem menor do que o de 2024.

E riscos de despesas estão inclinados para cima. Decisões judiciais e legislativas têm imposto novas despesas ao governo. Em nossas estimativas, há riscos potenciais em torno de R$ 12 bilhões com decisões mais recentes, que envolvem o pagamento do BPC/LOAS para vítimas de violência doméstica e o reconhecimento da fibromialgia como deficiência, entre outras.

Governos regionais mantêm superávit no ano. A tendência dos governos regionais continua a mostrar recuperação para Municípios, combinada a uma deterioração gradual dos resultados dos Estados. As empresas estatais, por sua vez, mantêm déficit similar ao do ano passado. Assim, estimamos que o setor público consolidado registrará déficits de R$ 60,9 bilhões em 2025 (0,5% do PIB) e R$ 76,1 bilhões em 2026 (0,6% do PIB).

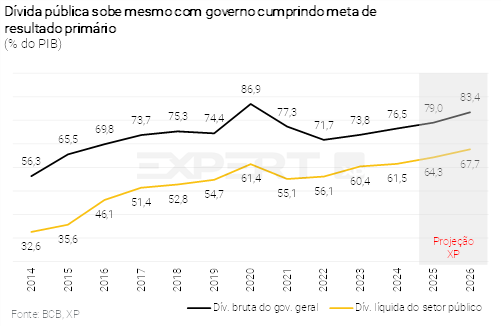

Apesar de cumprir metas, governo não conseguirá estabilizar a dívida. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 79,0% do PIB e 83,4% do PIB ao final de 2025 e 2026, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve alcançar 64,3% do PIB e 67,7% do PIB. Em ambos os casos, a tendência é altista, refletindo o alto custo implícito da dívida pública, que levou o país a registrar em junho o maior déficit nominal desde 2020.

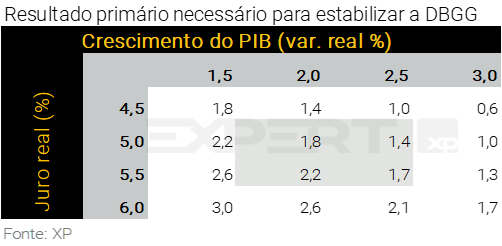

Reformas fiscais são chave para reversão da tendência, mas esforço deve ser significativo. Mesmo supondo um cenário com taxas de juros reais mais baixas do que as atuais (por exemplo, 5,0%) e crescimento econômico potencial mais alto (2,5%), o governo ainda precisaria de um superávit primário de 1,4% do PIB para estabilizar a dívida pública. Isso representa um esforço adicional de quase 2 p.p. do PIB, partindo dos atuais resultados fiscais, o que mostra o tamanho do desafio para os próximos anos.

Clique aqui para receber por e-mail os conteúdos de economia da XP

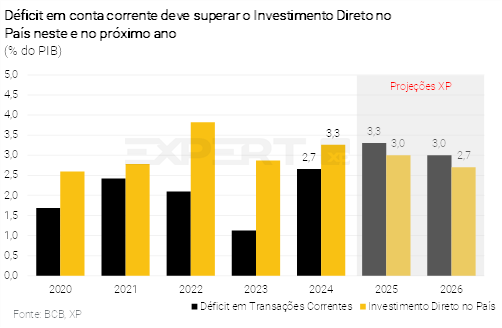

Setor Externo – Déficit em conta corrente deve superar o IDP neste e no próximo ano

Luíza Pinese

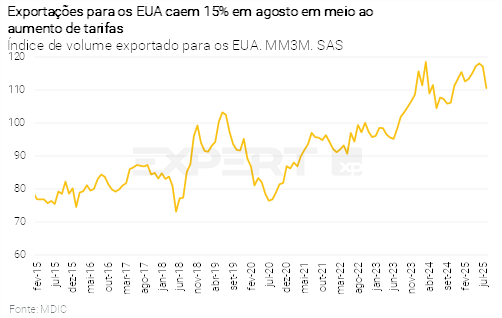

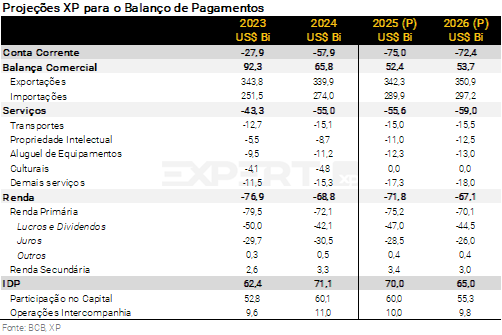

Os efeitos das tarifas de 50% impostas pelos Estados Unidos começam a ser observados na balança comercial brasileira. Em agosto, o volume exportado para os Estados Unidos recuou 15,4% ante julho. Segmentos mais dependentes do mercado americano e que não foram isentos, como móveis, apresentaram forte queda nas exportações totais. Já as vendas de bens de setores como aviação, siderurgia e celulose também recuaram, embora não tenham sido diretamente afetados pelas tarifas de 50%. Segundo o MDIC, parte desse movimento se deve à antecipação de embarques em julho. Nossa projeção incorpora efeito negativo de US$ 2,0 bilhões neste ano. Mantemos a estimativa de superávit comercial de US$ 60,6 bilhões em 2025 e de US$ 62,0 bilhões em 2026, abaixo dos US$ 74,3 bilhões de 2024 (metodologia MDIC).

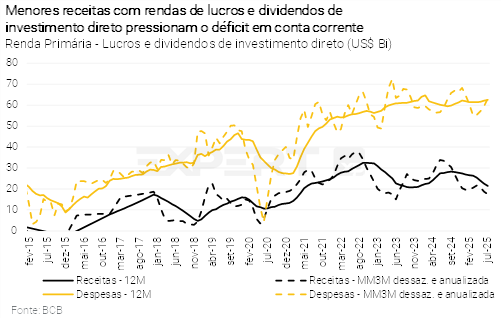

Superávit comercial menor e déficit em renda primária maior pressionam o resultado em conta corrente este ano. Em janeiro, nossa projeção para o déficit em conta corrente de 2025 se encontrava em US$ 52,5 bilhões (2,6% do PIB). Desde então, além da piora no saldo comercial, menores receitas com lucros e dividendos de investimento direto – na conta de renda primária – também pressionaram o déficit em transações correntes. Esta tendência ocorre desde o início do ano (evidente após a revisão ordinária nos dados de junho) e deve persistir ao longo desse semestre, o que nos levou a reduzir marginalmente nossa projeção para a renda primária em US$ 1,5 bilhão em 2025 e US$ 3,0 bilhões em 2026. Consequentemente, nossa projeção de déficit em conta corrente de 2025 foi elevada de US$ 73,5 bilhões (3,1% do PIB) para US$ 75,0 bilhões (3,3% do PIB); para 2026, de US$ 69,4 bilhões (2,9% do PIB) para US$ 72,4 bilhões (3,0% do PIB).

Mantivemos nossa projeção de influxos de IDP em US$ 70,0 bilhões em 2025 (3,0% do PIB) e US$ 65,0 bilhões em 2026 (2,7%). Apesar de robusto, o Investimento Direto no País (IDP) não deve ser suficiente para financiar o déficit em transações correntes em 2025 e 2026. Além disso, ruídos geopolíticos representam um risco baixista às nossas projeções.

Mesmo com as contas menos confortáveis, a situação externa do país continua sólida. O Brasil mantém estoque relevante de reservas internacionais – US$ 345 bilhões ou 15% do PIB – e uma baixa dívida denominada em moeda estrangeira. Adicionalmente, a desaceleração da atividade econômica deve contribuir para a estabilização do déficit em conta corrente nos próximos trimestres. Ainda assim, a tendência de deterioração do balanço de pagamentos deve ser monitorada de perto.

Taxa de câmbio deve seguir volátil

Mantivemos a projeção de 5,50 reais por dólar para o final de 2025. Após significativa apreciação do real no primeiro semestre, vemos adiante riscos para os dois lados. No cenário internacional, o ciclo de flexibilização monetária e a tentativa de ingerência da Casa Branca sobre o Fed podem gerar nova rodada de desvalorização do dólar a nível global. Contudo, o efeito nas moedas emergentes dependerá da magnitude de aversão ao risco da possível intervenção sobre o banco central americano. Domesticamente, por um lado, o risco fiscal segue relevante, e os números do balanço de pagamentos não estão confortáveis. Por outro lado, os juros elevados e as perspectivas eleitorais do ano que vem dão sustentação à moeda brasileira.

Para 2026, apesar do elevado grau de incerteza externa e doméstica, mantivemos a projeção de 5,70 reais por dólar, em linha com o diferencial de inflação. A dinâmica do real, assim como dos demais ativos brasileiros, será influenciada pela evolução do cenário geopolítico e pelas perspectivas de reformas fiscais no Brasil a partir de 2027.

Inflação – Inflação de serviços segue resistente, em meio ao mercado de trabalho apertado

Alexandre Maluf

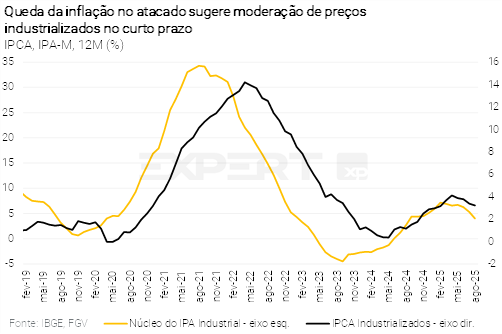

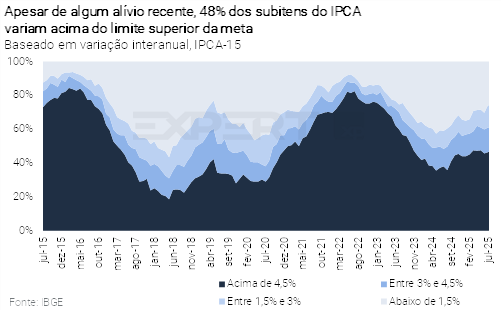

Inflação corrente melhorou, mas segue distante da meta. As leituras recentes do IPCA mostraram deflação de alimentação e certa estabilidade no grupo de bens industrializados. O enfraquecimento do dólar, safras de alimentos robustas e clima favorável para itens in natura explicam tal movimento. No curto prazo, esperamos que a dinâmica continue benigna para esses grupos. Por outro lado, a inflação de serviços – especialmente aqueles mais intensivos em mão de obra – voltou a subir em agosto, refletindo o cenário de superaquecimento no mercado de trabalho e expectativas (ainda) desancoradas. Tudo considerado, o IPCA segue rodando distante da meta de 3,0%, apesar de alguma descompressão nos últimos meses.

Preços de bens industrializados seguirão bem-comportados neste e no próximo ano. A apreciação cambial do primeiro semestre continua aliviando a pressão sobre os preços de bens duráveis e semiduráveis, ainda que em menor intensidade. Os preços de importação permanecem em território negativo, refletindo os impactos secundários da “guerra comercial” entre Estados Unidos e as demais nações. Além disso, confirmou-se o cenário de redução nos preços de automóveis, na esteira da queda do IPI implementada pelo governo. Olhando para 2026, a inflação do grupo deverá seguir bem-comportada, abaixo da média histórica, segundo nossa premissa de alta moderada dos preços de commodities e da taxa de câmbio nominal.

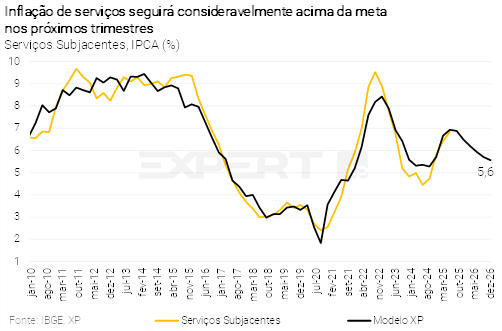

Inflação de serviços seguirá pressionada pelo mercado de trabalho aquecido. A taxa de desemprego permanece nas mínimas históricas e os rendimentos reais estão em trajetória de alta. Após alívio recente na dinâmica dos preços de serviços, vimos um repique em agosto, espraiado entre os principais subitens intensivos em mão de obra. Não esperamos reaceleração adiante, mas reconhecemos que os fundamentos para a inflação do grupo – emprego, renda, expectativas e inércia – não sugerem recuo persistente e disseminado. Em relação à inflação de serviços subjacentes, que excluem itens voláteis, esperamos declínio de 6,8% em 2025 para 5,6% em 2026, ainda distante do intervalo em torno da meta. Apesar de alguma desaceleração da atividade econômica geral, o mercado de trabalho continuará apertado e o salário mínimo apresentará ganhos reais. Além disso, as expectativas de inflação devem ceder, mas não o suficiente para garantir a convergência da inflação do grupo em direção à meta.

Alívio temporário nas tarifas de energia elétrica em agosto. O IPCA-15 mostrou deflação de 4,9% no item, fruto do pagamento do Bônus de Itaipu. No entanto, a Agência Nacional de Energia Elétrica (Aneel) anunciou o acionamento de “bandeira vermelha 2” em setembro, o mesmo patamar de agosto. Com isso, as tarifas devem registrar alta expressiva neste mês (perto de 10%). Para os demais meses do ano, projetamos “bandeira vermelha 1” em outubro e “bandeira amarela” em novembro e dezembro. De fato, apesar do maior volume de chuvas na região sul do país, o acionamento de usinas térmicas segue expressivo. Para o final de 2026, também projetamos “bandeira amarela”.

Projetamos preços de combustíveis estáveis até o final do ano. Considerávamos redução moderada nos preços de gasolina em setembro, mas retiramos tal premissa do nosso cenário. Os preços do petróleo mostraram resiliência diante das incertezas geopolíticas. A alteração não muda nossa projeção para a inflação do ano, tendo em vista surpresas baixistas nos demais grupos – especialmente bens industrializados e alimentos – nas últimas leituras do IPCA.

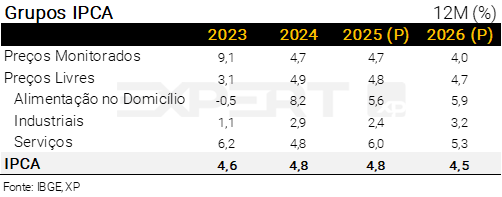

Inflação de alimentos deve seguir abaixo da média histórica em 2026, mas proteínas representam o principal risco. Os preços de itens in natura, como hortaliças, verduras e tubérculos, cederam consideravelmente nas últimas semanas, levando a uma deflação de 1% no grupo em agosto. Esperamos retorno ao território positivo em setembro e números mais fortes no último trimestre, em linha com a sazonalidade. Para 2026, temos uma visão estruturalmente baixista para grãos e o clima deverá ser favorável para itens in natura. Por outro lado, os preços de proteínas devem acelerar devido à inversão do ciclo da pecuária, bem como os preços de cereais devem devolver parte da queda registrada este ano. Projetamos a inflação de alimentação no domicílio em 5,6% este ano e 5,9% no ano que vem.

Com tudo considerado, continuamos a projetar alta de 4,8% para o IPCA de 2025.

Para 2026, seguimos com a previsão de 4,5%, apesar da redução no IPVA do Paraná. O governo do Paraná anunciou redução expressiva no IPVA, com impacto de -0,1 p.p. sobre a inflação do próximo ano. Porém, o mercado de trabalho tem se mostrado mais robusto do que esperávamos, o que deve se manter em 2026 com a provável reaceleração da economia em resposta a novos estímulos. Além disso, a aceleração nos preços de proteínas pode ser mais intensa do que contemplamos em nosso cenário base. Em resumo, optamos por deixar a projeção de 2026 inalterada mesmo com a redução do IPVA no Paraná.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Cedo para pensar em cortes de juros

Caio Megale

O balanço de riscos para a inflação melhorou recentemente. As últimas leituras do IPCA vieram em linha ou abaixo das expectativas, com composição benigna. As expectativas de inflação recuaram no curto e médio prazo. A atividade econômica perdeu fôlego no segundo trimestre. O Fed provavelmente retomará o ciclo de afrouxamento monetário neste mês.

Mas ainda estamos longe da meta. A inflação corrente e as expectativas permanecem mais próximas do limite superior do intervalo de tolerância do que da meta de 3,0%. A necessária queda adicional da inflação rumo à meta tende a ser mais difícil, considerando o esgotamento dos efeitos da apreciação do real, a desaceleração apenas gradual da economia e o mercado de trabalho ainda aquecido.

Além disso, há estímulos econômicos no horizonte. Pagamento concentrado de precatórios, desonerações do Imposto de Renda, entre outros, devem manter o PIB acima do seu nível potencial nos próximos trimestres.

Portanto, ainda é cedo para discutir cortes de juros. De fato, dirigentes do BCB continuam a enfatizar, em declarações públicas, que a taxa Selic deve permanecer estável por um “período bastante prolongado”. Caso a melhora recente do cenário inflacionário se consolide nos próximos meses, o Copom poderá eventualmente ganhar espaço para uma política monetária menos restritiva.

Um ciclo gradual de afrouxamento em 2026. Prevemos o início do ciclo de flexibilização monetária em janeiro, com a taxa Selic alcançando 12,00% após seis cortes consecutivos de 0,50 p.p.. A taxa se estabilizaria em torno de 7,5% em termos reais, acima do que consideramos como patamar neutro, em função dos desafios fiscais esperados para o próximo mandato presidencial.

Política monetária neutra depende de reformas fiscais. Para que a taxa básica de juros se aproxime do seu nível neutro – estimado em cerca de 5,50% em termos reais – será necessário maior avanço tanto no reequilíbrio do hiato do produto quanto, principalmente, na melhoria das perspectivas de reformas fiscais a partir de 2027.