![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- A turbulência no setor bancário aumentou a incerteza global e movimentou os preços dos ativos financeiros. O Federal Reserve se aproxima do fim do ciclo de aperto monetário, mas esperamos cortes de juros apenas em 2024;

- No Brasil, a atividade econômica enfraquece gradualmente, conforme esperado. As condições de crédito estão mais apertadas, enquanto o mercado de trabalho perde tração. Assim, projetamos crescimento de 1% para o PIB em 2023 e 2024;

- Revisamos a projeção para o IPCA de 2023, de 5,5% para 6,2%, sobretudo devido à maior inflação de bens administrados. Para 2024, nossa projeção subiu de 4,5% para 5,0%, refletindo a maior inércia inflacionária e nossa expectativa agora de cortes de juros mais cedo. Uma premissa é a elevação da meta de inflação para 4,5% a partir do próximo ano;

- A proposta de novo arcabouço fiscal ajuda a reduzir incertezas, mas depende de medidas adicionais de receitas e um cenário macroeconômico otimista para garantir a sustentabilidade da dívida pública;

- A taxa de câmbio apreciou nos últimos dias, após redução de riscos de ruptura nos cenários global e doméstico. Mas ainda há muitas preocupações no radar. Assim, mantemos a projeção de R$/US$ 5,30 para o final de 2023, com uma taxa média anual de R$/US$ 5,15;

- Com a economia desacelerando, projetamos agora um corte de 0,25pp na taxa Selic em agosto, seguido de cortes de 0,50pp até o patamar de 11,00% no primeiro trimestre de 2024.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – Armistício

O governo brasileiro anunciou o tão aguardado arcabouço fiscal que substituirá o teto de gastos. Como sua antecessora, a regra estabelece um limite para a taxa de crescimento real das despesas, que varia de 0,6% a 2,5% (ao invés de 0% segundo o “teto”). O governo também perseguirá uma trajetória de resultados primários que chega a superávit de 1,0% do PIB ao final do governo Lula (partindo de -1,0% do PIB em 2023).

Boa notícia: há um limite para a expansão fiscal à frente. Notícia não tão boa: esse limite é amplo o suficiente para que a política fiscal continue expansionista, a menos que venha um aumento significativo (e incerto) de carga tributária.

Para a política monetária, acreditamos que o arcabouço traz alguma visibilidade ao Copom, o que é positivo. Mas não estamos certos de que isso levará a taxas de juros muito mais baixas ao longo do tempo. Principalmente porque a política parafiscal (BNDES, especialmente) também tende a ser expansionista daqui para frente.

Projetamos agora o ciclo de cortes de juros começando mais cedo (em agosto), em linha com a desaceleração dos mercados de crédito. Mas ainda vemos a taxa Selic terminal em 11,00%. Implícita em nossa projeção de Selic está a hipótese de que: i) o Conselho Monetário Nacional ajustará a meta de inflação para 4,5% a partir de 2024; e/ou ii) o Copom acabará optando por uma convergência mais longa até a meta (2025).

A inflação, por sua vez, segue desafiadora. Elevamos nossa projeção para o IPCA deste e do próximo ano (altas de 6,2% e 5,0%, respectivamente).

Por último, mas não menos importante, apesar das incertezas no sistema bancário, a economia global tende a continuar favorável para o Brasil. Os bancos centrais da Europa e dos EUA provavelmente estão se aproximando do fim do ciclo de ajuste monetário; e a economia da China parece estar ganhando tração, sustentando os preços das commodities.

Pano de fundo global: Juros altos por mais tempo

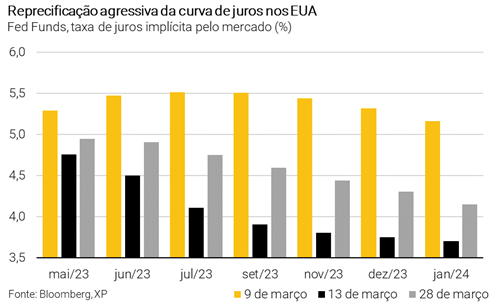

Reprecificação agressiva na curva de juros. Após o choque no setor bancário, a precificação dos mercados futuros passou de taxas de juros dos EUA “mais altas por mais tempo” para início do ciclo de flexibilização monetária em julho deste ano. Porém, as preocupações com uma crise sistêmica vêm diminuindo, uma vez que os bancos centrais agiram rapidamente. Assim, as expectativas para a taxa de juros de referência voltaram a ceder (ver gráfico ao lado). Acreditamos que as preocupações com o sistema financeiro serão gradualmente dissipadas, enquanto a persistência da inflação alta combinada ao mercado de trabalho apertado demandará continuidade da postura firme das autoridades monetárias. Nosso cenário indica que o Federal Reserve (Fed, banco central dos EUA) subirá os juros básicos em 0,25pp mais uma vez, atingindo a taxa terminal de 5,25%. Olhando adiante, prevemos que o ciclo de flexibilização – isto é, redução de juros – comece no primeiro trimestre de 2024, à medida que o processo de desinflação avance. Antevemos a taxa de juros em 3,5% ao final do próximo ano.

Atividade resiliente, inflação teimosa, mas a maré está mudando. Do lado da atividade, a economia norte-americana mostrou resiliência inesperada no início do ano. Entretanto, destacamos que as condições financeiras só recentemente entraram em território restritivo e, considerando o efeito defasado da política monetária sobre a economia agregada, o impacto deve se tornar cada vez mais evidente. O núcleo da inflação ainda paira muito acima da meta do Fed, o que tende a manter a autoridade monetária em alerta. Acreditamos que a demanda está finalmente perdendo força e, com mais um aumento na taxa de juros de referência em maio, as perspectivas de inflação melhorarão na segunda metade do ano.

Na Europa, altas adicionais de juros serão necessárias. Desde a turbulência bancária, o BCE (Banco Central Europeu) tornou vaga sua sinalização futura. Todavia, acreditamos que aumentos adicionais de 0,25pp serão necessários nas próximas reuniões de política monetária. Afinal, as medidas de núcleo da inflação seguem pressionadas. Acreditamos que o BCE precisará subir suas taxas de referência em 0,75pp-1pp para atingir a meta inflação no médio prazo.

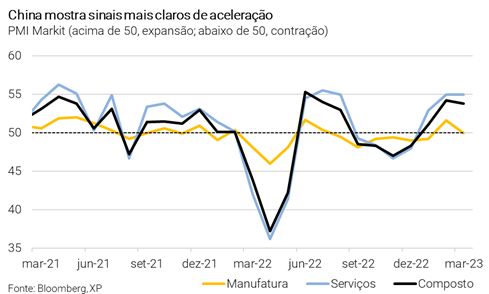

Na China, a atividade econômica começou a ganhar força. Desde que a China anunciou o relaxamento das restrições ligadas à Covid, esperava-se forte aceleração da atividade, tendo em vista a demanda reprimida nos últimos três anos e os estímulos contínuos do governo. Apesar de sinais mistos no início do ano, dados recentes começaram a mostrar evidências de que a economia chinesa está se fortalecendo. As vendas no varejo, a produção industrial e índices de sentimento econômico apresentam expansão acentuada na margem. Esses dados são consistentes com as nossas expectativas de que o PIB da China crescerá 5,6% em 2023, após elevação de 3% em 2022. O crescimento chinês deve ter efeitos positivos sobre outras regiões, especialmente pelo canal do comércio.

Commodities voláteis em meio ao cenário incerto. Os preços das commodities energéticas exibiram elevada volatilidade nas últimas semanas, como reflexo das incertezas no sistema financeiro global e da redução da oferta de petróleo anunciada pela OPEP+. Projetamos que as cotações do petróleo do tipo Brent irão oscilar entre US$ 85-90/barril nos próximos meses. As commodities agrícolas recuaram no mês passado, refletindo a demanda mais fraca do que o esperado. Apesar disso, a aceleração econômica da China pode aumentar a pressão sobre os preços dos alimentos. Ademais, o esforço global de transição energética (implementação de novas tecnologias para energia sustentável) provavelmente manterá elevada a demanda por commodities metálicas nos próximos anos. De maneira geral, acreditamos em certa acomodação dos preços das commodities em torno dos níveis atuais, o que é positivo para as economias da América Latina (sobretudo para o Brasil).

Brasil: Arcabouço fiscal traz visibilidade, mas não necessariamente estabilidade

Atividade Econômica – Seguindo o roteiro da desaceleração

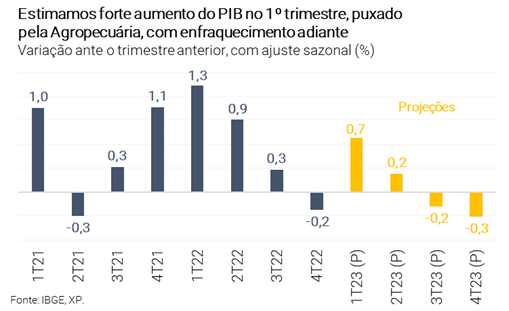

A economia brasileira desacelera gradualmente, conforme esperado. A atividade doméstica vem enfraquecendo desde o terceiro trimestre de 2022, como reflexo dos efeitos defasados e cumulativos da política monetária contracionista. E essa tendência não deve ser revertida no curto prazo.

Com isso, mantemos a projeção de alta de 1% para o PIB de 2023, após expansão de 2,9% em 2022.

Por um lado, salto da agropecuária e impulsos de renda. Consideramos essa expectativa de elevação modesta do PIB – nosso cenário desde meados do ano passado – como equilibrada. A forte expansão da agropecuária e o aumento da renda disponível às famílias devem impedir uma desaceleração mais acentuada da atividade econômica geral este ano. Em relação ao primeiro fator, prevemos salto de 8,3% para o PIB do setor primário (contribuição ao redor de 0,5pp sobre o PIB total), devido especialmente à safra recorde de grãos. Combinado a isso, a demanda externa pelos produtos brasileiros deve continuar sólida, sobretudo com a retomada econômica da China. No que diz respeito à renda disponível aos consumidores, estimamos crescimento real de 3,5% em 2023. Maior volume de transferências governamentais de proteção social e recomposição salarial explicam parte relevante deste acréscimo projetado. Para mais informações, ver o nosso relatório XP Macro Especial: Aumento da renda disponível às famílias evitará piora acentuada do consumo ao longo de 2023.

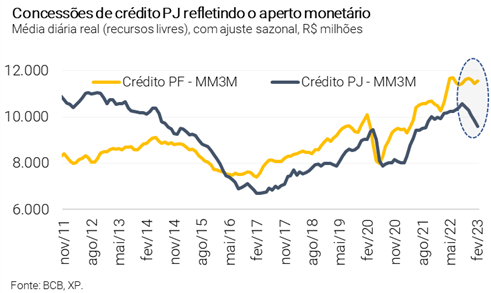

Por outro lado, as condições financeiras ficaram ainda mais apertadas. Além da taxa básica de juros em patamar elevado, choques adversos nos mercados de crédito e capitais no Brasil e turbulências no sistema bancário global culminaram em condições financeiras mais restritivas no período recente. No caso do mercado de crédito doméstico, chamamos a atenção para a contração das concessões PJ com recursos livres nos últimos meses. Estimativas de menor rentabilidade corporativa em meio ao arrefecimento da atividade, custos de captação mais elevados e endividamento crescente estão por trás desta dinâmica. Em nossa avaliação, o aperto adicional das condições financeiras compensa a expectativa de afrouxamento da política monetária local a partir da segunda metade de 2023 (como discutido na seção de Política Monetária).

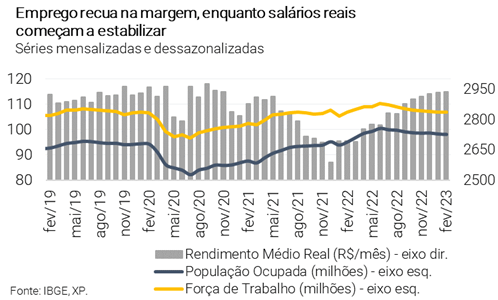

Revisamos sutilmente a previsão de aumento do PIB em 2024, de 0,8% para 1%. O cenário de redução gradual de juros – taxa Selic em 12,00% ao final de 2023, ao invés da projeção anterior de estabilidade em 13,75% – suscitou tal revisão altista. O impacto positivo sobre o desempenho do PIB no próximo ano seria mais significativo não fosse a piora das perspectivas de crédito no curto prazo. Em linha com o crescimento econômico modesto, antevemos elevação gradual da taxa de desemprego. Nossas estimativas (com ajuste sazonal) indicam aumento de 8,2% no final de 2022 para 9,2% no final de 2023 e 9,8% no final de 2024. A população empregada total recuou nos últimos meses, embora a um ritmo moderado. A trajetória de queda da taxa de participação, que se encontra cerca de 1,5pp abaixo dos níveis pré-pandemia, impede um movimento mais expressivo da taxa de desemprego. Enquanto isso, os rendimentos do trabalho permanecem em trajetória de recuperação, porém com nítida perda de velocidade na margem – projetamos certa estabilização.

Em linha com o crescimento econômico modesto, antevemos elevação gradual da taxa de desemprego. Nossas estimativas (com ajuste sazonal) indicam aumento de 8,2% no final de 2022 para 9,2% no final de 2023 e 9,8% no final de 2024. A população empregada total recuou nos últimos meses, embora a um ritmo moderado. A trajetória de queda da taxa de participação, que se encontra cerca de 1,5pp abaixo dos níveis pré-pandemia, impede um movimento mais expressivo da taxa de desemprego. Enquanto isso, os rendimentos do trabalho permanecem em trajetória de recuperação, porém com nítida perda de velocidade na margem – projetamos certa estabilização dos salários reais após o segundo trimestre deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Fiscal – Regra fiscal traz previsibilidade, mas não garante sustentabilidade

Déficit primário recorde em fevereiro de 2023. Embora a arrecadação tributária tenha sido recorde em fevereiro (R$ 159,0 bilhões), a redução em receitas não tributárias (como concessões e dividendos) e o aumento de gastos com previdência e assistência social levaram a um déficit histórico do governo central no que diz respeito aos resultados no segundo mês do ano (-R$ 41,0 bilhões). O setor público consolidado registrou déficit de R$ 26,5 bilhões, a pior leitura desde 2017, mas com uma surpresa positiva de estados e municípios (R$ 11,8 bilhões). No acumulado do ano, o setor público mostra superávit de R$ 72,6 bilhões; em 12 meses, saldo positivo de R$ 93,2 bilhões (0,9% do PIB).

Aumentamos nossa projeção de déficit primário para 2023. Com os dados realizados até fevereiro deste ano e a perspectiva de desaceleração da economia no segundo semestre, projetamos agora um déficit primário maior em 2023: –R$ 119,6 bilhões (-1,1% do PIB) ante déficit de -R$ 107,4 bilhões (-1,0% do PIB) no mês passado. A mudança decorre, principalmente, da redução nas projeções de receitas com impostos corporativos – IRPJ e CSLL – e de receitas ligadas à exploração de recursos naturais.

Riscos equilibrados para 2023. Do lado baixista, permanece no radar uma possível queda das receitas em função da desaceleração mais rápida da atividade econômica e da redução de preços do petróleo, embora este risco tenha diminuído no curto prazo. Além disso, na parte das despesas, há riscos relacionados ao custeio do piso nacional de enfermagem e à compensação das perdas de arrecadação de ICMS aos estados (o último teria impacto neutro sob a ótica do setor público consolidado). Do lado altista, há possibilidade de incremento de R$ 50 bilhões em receitas decorrentes de medidas anunciadas pelo governo (mais detalhes abaixo).

Governos regionais voltando ao positivo. Após registrarem os piores resultados históricos nos últimos meses de 2022, estados e municípios acumulam superávit de R$ 33,6 bilhões no início de 2023. Em parte, creditamos essa melhora a ganhos na arrecadação dos estados com outros impostos (IPVA, por exemplo) e a transferências da União, que compensaram perdas com o limite de ICMS para combustíveis, energia elétrica e comunicações. Olhando adiante, com as mudanças na base tributária da energia elétrica (reinclusão da TUST/TUSD/encargos na base de cálculo) e dos combustíveis (alíquota ad rem de gasolina com valor superior à alíquota ad valorem praticada atualmente), os estados devem recuperar parte das receitas perdidas no ano passado. Desta forma, revisamos nossa projeção para o resultado primário dos governos regionais este ano, de déficit de R$ 3,7 bilhões para superávit de R$ 23,1 bilhões.

Nova regra fiscal finalmente foi apresentada. Em linhas gerais, a nova regra combina um limite de despesas com metas de resultado primário. O crescimento do limite é dado pela inflação mais 70% do crescimento real das receitas se a meta de resultado primário do ano anterior for atingida. Caso contrário, o crescimento das despesas será a inflação mais 50% do crescimento real das receitas. Foram estabelecidos limites inferior e superior ao crescimento real das despesas (0,6% e 2,5%, respectivamente). Esses limites constituem um “componente anticíclico” da regra, evitando que a despesa caia quando a receita estiver em queda ou que suba demasiadamente caso contrário.

Governo federal também apresentou metas de resultado primário para os próximos anos. As metas de resultado primário para 2024, 2025 e 2026 serão, respectivamente, 0%, 0,5% e 1% do PIB, admitida uma flutuação de 0,25pp para mais ou para menos. Se o resultado efetivo ficar acima da banda superior, esses valores poderão ser gastos em investimentos nos anos seguintes.

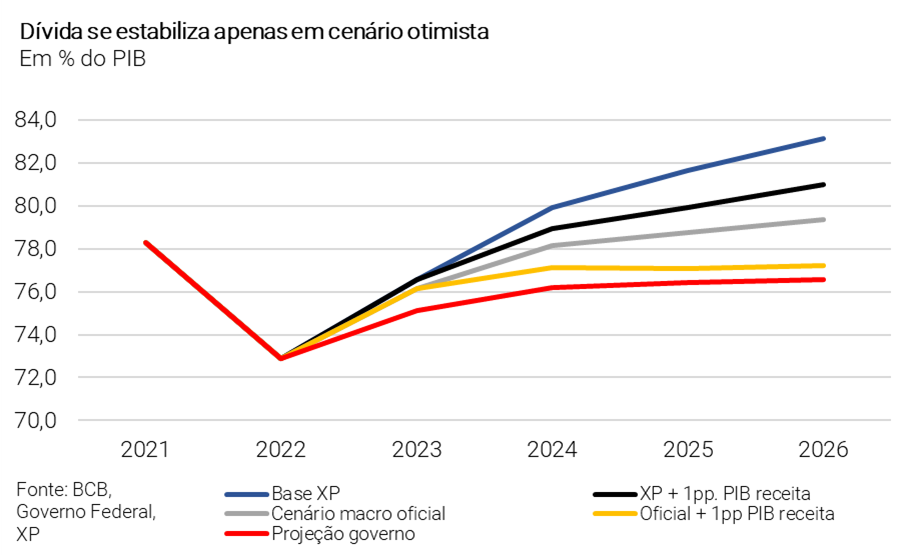

Com o nosso cenário de crescimento econômico e juros, a regra fiscal não é capaz de entregar os resultados primários e de proporcionar a convergência da dívida pública. Com crescimento real do PIB de 1,0% em 2023 e 2024 e de 1,8% de 2025 em diante, calculamos que o governo não seria capaz de entregar os resultados primários prometidos nem a estabilização da dívida pública até o final de 2026. Isso seria possível apenas sob duas condições conjuntas: 1) um aumento de carga tributária de 1,0pp a 1,5pp do PIB nos próximos anos e 2) um crescimento médio da economia de 2,5% a partir de 2023.

Discussão sobre medidas de arrecadação é o próximo capítulo da regra fiscal. O governo anunciou que buscará entre R$ 100 e R$ 150 bilhões de receitas adicionais nos próximos meses. As medidas devem incluir a tributação de apostas online, a alteração do conceito de subvenção para investimento de ICMS (o que afeta a base de tributação do IRPJ/CSLL) e a taxação do comércio eletrônico, as quais podem render mais de R$ 100 bilhões. Outras propostas, como o fim dos juros sobre o capital próprio, a tributação de fundos fechados e a tributação de dividendos podem entrar em uma segunda etapa.

Inflação – Elevamos a projeção para o IPCA de 2023 e 2024

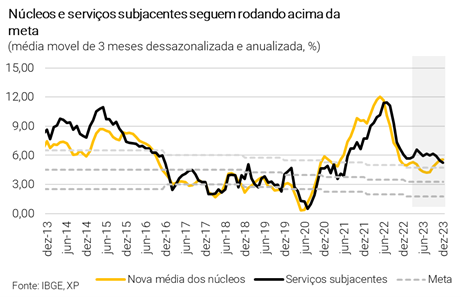

Inflação corrente segue desafiadora. A prévia da inflação de março (IPCA-15) avançou 0,69% ante fevereiro, levemente acima das expectativas do mercado e da XP. A inflação de serviços se mostrou marginalmente mais benigna, mas ainda rodando em torno de 4,5% (com base na média móvel de três meses anualizada e com ajuste sazonal), ou seja, muito acima da meta de 3,25% para 2023. Os núcleos do IPCA em patamares desconfortáveis reforçam o desafio do Banco Central em relação ao cumprimento da meta.

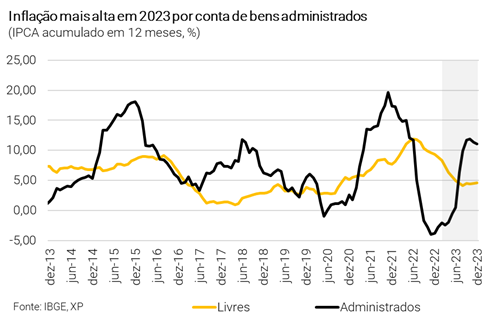

Revisamos nossa projeção para o IPCA de 2023, de 5,5% para 6,2%, sobretudo devido ao aumento de preços administrados. Como tratado na seção sobre Contas Públicas, os governos estaduais, por meio do Confaz, decidiram pela implementação de alíquota ad rem incidente sobre a gasolina, na ordem de R$ 1,22 por litro, o que elevou nossa projeção para o IPCA geral em 0,25pp. Ajustamos também nossa trajetória prevista para os preços da gasolina até o final do ano, compatível com o barril de petróleo do tipo Brent entre US$ 85 e US$ 90 (sem cortes de preços neste horizonte). Para além dos bens administrados, elevamos a projeção de alta do grupo “Higiene e Cuidados Pessoais”, de 6,3% para 7,8%, haja vista os resultados recentes e descompassos entre demanda forte e estoques baixos.

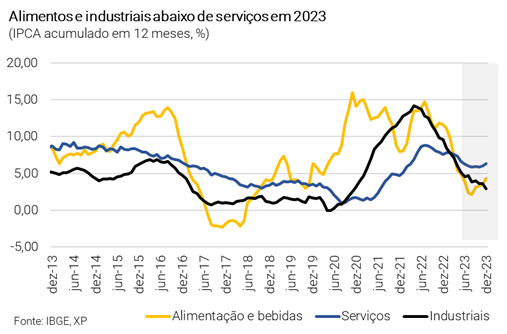

Também na prévia da inflação de março, observamos melhoria na dinâmica de preços de bens industriais e alimentos. Nossa projeção para o grupo “Alimentação no Domicílio” foi revisada de 3,0% para 3,5% devido a ajustes pontuais, mas segue consideravelmente abaixo dos 13,2% registrados no acumulado de 2022. No caso dos bens industriais, as leituras recentes do IPCA e do IPA (Índice de Preços no Atacado) da FGV mostraram trajetória cadente. O último voltou a apresentar deflação na variação trimestral, corroborando nossa visão mais benigna para o grupo ao longo deste ano. Nossa projeção de alta em 2023 está em 2,9%, ante salto de 9,5% em dezembro de 2022.

Elevamos a projeção para o IPCA de 2023, em linha com a inércia maior e a antecipação do ciclo de cortes de juros. Para 2024, revisamos nossa projeção de 4,5% para 5,0%. O ajuste é explicado pela combinação entre maior inércia inflacionária de 2023 e afrouxamento da política monetária a partir do segundo semestre deste ano (ver seção de Política Monetária). Ademais, a política fiscal deve permanecer expansionista (ainda que limitada ao crescimento de 2,5% das despesas primárias) e há sinais de reativação de políticas parafiscais (especialmente via BNDES).

Implícita nesta projeção está a hipótese de que a meta de inflação de 2024 será elevada de 3,0% para 4,5%, e que o Banco Central buscará convergência à trajetória de metas até 2025.

Setor Externo: Real segue volátil em meio às incertezas locais e externas

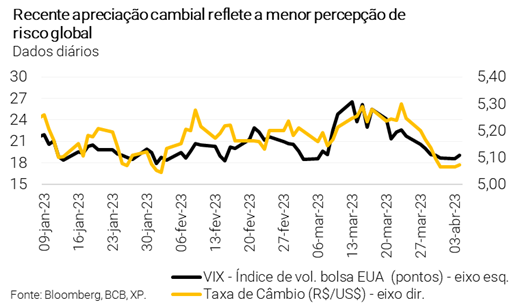

A taxa de câmbio brasileira exibiu forte oscilação nos últimos 30 dias, refletindo incertezas fiscais domésticas e turbulências no sistema financeiro internacional (ver seção sobre Pano de Fundo Global). A variável se aproxima de R$/US$ 5,05, após ter atingido patamares ao redor de R$/US$ 5,30 em meados de março.

Vemos riscos equilibrados para a taxa de câmbio no curto prazo. Como fatores de apreciação, destaque aos preços de commodities e taxas de juros domésticas em níveis elevados, além da solidez do balanço de pagamentos. Como fatores de depreciação, por sua vez, temores com recessão global e incertezas fiscais no ambiente local mesmo após a apresentação do novo arcabouço das contas públicas.

Desta forma, mantemos a previsão de taxa de câmbio a R$/US$ 5,30 no final de 2023, com uma média anual de R$/US$ 5,15.

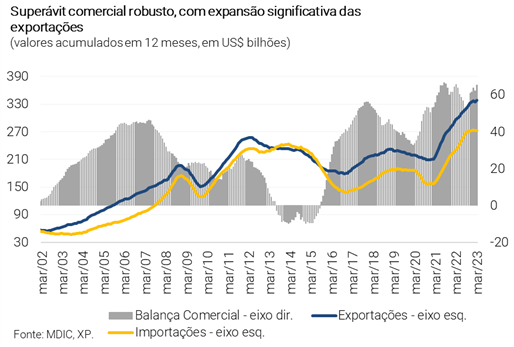

Projetamos menor déficit em conta corrente em 2023, em linha com o forte desempenho da balança comercial. Revisamos nossa previsão para o déficit das transações correntes este ano, de -US$ 50,5 bilhões (-2,5% do PIB) para -US$ 40,0 bilhões (-1,9% do PIB). Esta revisão decorreu sobretudo de melhores perspectivas para as exportações e, com isso, para o saldo comercial. Segundo nossas estimativas, a acomodação dos preços internacionais das commodities será mais do que compensada pela ampliação do volume (quantum) vendido. Destacamos os maiores valores de exportação de grãos (safra recorde no Brasil), minério de ferro e petróleo bruto. Em paralelo a isso, as importações devem crescer a um ritmo moderado em 2023 na esteira do arrefecimento da demanda doméstica, especialmente da indústria de transformação. Para 2024, antevemos saldo em conta corrente de -US$ 48,0 bilhões ou -2,3% do PIB (anterior: -US$ 53,0 bilhões ou -2,6% do PIB).

Pelo lado da conta financeira, os ingressos líquidos de IDP (Investimento Direto no País) permanecem em patamares bastante elevados. O saldo de IDP alcançou US$ 88,0 bilhões no acumulado em 12 meses até fevereiro (4,49% do PIB), muito acima do montante de US$ 50,2 bilhões (3,0% do PIB) registrado há um ano. Mantemos as projeções de entradas líquidas de IDP em US$ 80,0 bilhões em 2023 (3,9% do PIB) e US$ 75 bilhões em 2024 (3,6% do PIB). O cenário de menor crescimento econômico e lucratividade das empresas este ano explica a projeção um pouco abaixo do resultado observado em 2022. Ainda assim, os fluxos de IDP seguem robustos, financiando de forma saudável (com bastante folga) o déficit em transações correntes.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Sob Pressão

Por um longo período. O Banco Central (BCB) manteve o tom duro em sua comunicação oficial. O BCB reconhece que a atividade econômica está perdendo fôlego, mas mantém a preocupação com o aumento das expectativas de inflação. Assim, continou indicando que seu “plano de voo” é manter a taxa Selic nos patamares atuais por “um longo período”.

A inflação continua alta. Os resultados recentes do IPCA mostram que a inflação e sua tendência subjacente (indicada pelas diversas medidas de núcleo) estão rodando em torno de 6%. As pressões inflacionárias estão demorando mais do que o esperado para ceder. Com isso, elevamos nossas projeções de inflação neste e no próximo ano (veja seção sobre Inflação).

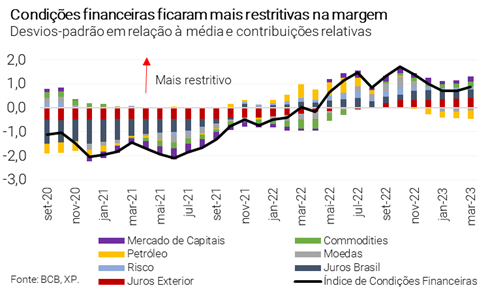

Mercado de crédito enfraquecendo: sinal de que o ajuste está acontecendo. Os mercados de crédito estão finalmente sentindo os efeitos do aperto monetário (ver gráfico ao lado). Adicionalmente, eventos exógenos (como os problemas das “Lojas Americanas”) atingiram os mercados para além do efeito dos juros altos. O enfraquecimento do mercado de crédito é um sinal de que está chegando o momento de iniciar um ciclo de flexibilização monetária.

O novo quadro fiscal estabelece limites (generosos) para a expansão fiscal. Conforme discutido na seção sobre Contas Públicas, o novo arcabouço fiscal do governo não estabiliza a relação dívida/PIB, mas traz alguma visibilidade ao estabelecer limites para a expansão futura de despesas. Assim, o arcabouço tende a ser útil para a gestão da política monetária; embora não necessariamente abra espaço para juros mais baixos ao longo do tempo, uma vez que a postura fiscal permanecerá expansionista.

Tudo considerado, acreditamos agora que o BCB começará a cortar a taxa básica de juros mais cedo do que esperávamos anteriormente. Projetamos um corte de 0,25pp na reunião do Copom de agosto, seguido por cortes sequenciais de 0,50pp até a taxa Selic atingir 11,00% no primeiro trimestre de 2024.

Implícita em nossa projeção de Selic está a hipótese de que: i) o Conselho Monetário Nacional ajustará a meta de inflação para 4,5% a partir de 2024; e/ou ii) o Copom acabará optando por uma convergência mais longa até a meta (2025).

Como entendemos que a política fiscal e parafiscal seguirá expansionista nos próximos anos, não alteramos nossa projeção de taxa Selic terminal.