Você já conhece o Pix, meio de pagamento instantâneo criado pelo Banco Central que permite a realização de transferências em segundos. Diferentemente de outras formas de pagamento, como boleto, TED e DOC, o Pix funciona em qualquer dia e hora.

Além de cair no gosto dos brasileiros, essa facilidade toda também atraiu o interesse de criminosos, que desenvolveram diversos tipos de golpes usando a ferramenta.

Saiba quais são os tipos mais comuns de golpes e quais as mudanças anunciadas pelo Banco Central para aumentar a segurança do meio de pagamento.

O que é o Pix e como funciona

O Pix é um meio de pagamento instantâneo que permite a transferência de valores a partir de uma conta corrente, conta poupança ou conta de pagamento pré-paga. Ele começou a funcionar no país em 16 de novembro de 2020.

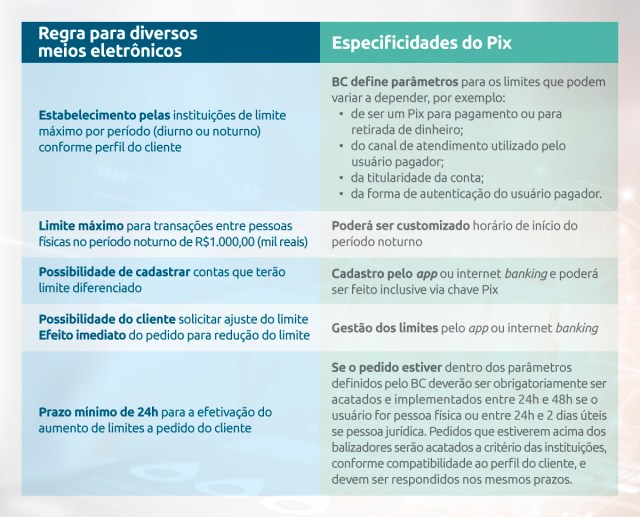

Não há valor mínimo para transferências via Pix. No entanto, as instituições que ofertam o Pix podem estabelecer limites máximos de valor e os clientes podem solicitar ajustes nos limites estabelecidos. Se o pedido for pela redução desse valor, a instituição precisa acatar a solicitação.

Segurança do Pix

De acordo com o Banco Central, as informações pessoais usadas nas transações Pix estão protegidas pelo sigilo bancário, e os pagamentos ocorrem por meio de “mensagens assinadas digitalmente e que trafegam de forma criptografada, em uma rede protegida e apartada da internet”.

Além disso, “as informações dos usuários também são criptografadas e existem mecanismos de proteção que impedem varreduras das informações pessoais”, afirma a autarquia.

O tempo máximo para o Pix ser efetivado é de 40 segundos. Porém, caso haja suspeita de fraude, a instituição pode solicitar um tempo adicional para autorizar a operação. Esse tempo pode ser de 30 minutos, no caso de a transação ocorrer de segunda a sexta-feira, das 8h às 20h, ou de uma hora, nos outros dias e horários. Quando isso ocorrer, a instituição deverá oferecer ao cliente a opção de cancelamento da operação.

Golpes com Pix durante a pandemia

A implantação do Pix facilitou a realização de transações, e o meio de pagamento foi adotado por bandidos para aplicarem golpes também. “Com a pandemia do novo coronavírus, criminosos estão aproveitando o maior tempo online das pessoas e o aumento das transações digitais devido ao isolamento social para aplicar golpes financeiros“, afirmou em nota a Federação Brasileira de Bancos (Febraban).

Os principais tipos são ataques de phishing, que usam a engenharia social, ou seja, técnicas que enganam as pessoas para elas forneçam informações confidenciais. De acordo com a instituição, entre os golpes que utilizam o Pix estão:

- o da clonagem do WhatsApp;

- o do falso funcionário de banco;

- o do ‘bug’ do Pix.

Veja abaixo como eles funcionam.

Clonagem no WhatsApp

Quem recebe um pedido de dinheiro emprestado por mensagem de WhatsApp deve ficar alerta. Nesse tipo comum de golpe, os criminosos replicam a conta do aplicativo de uma pessoa em outro celular e assim conseguem se passar por ela.

Para isso, entram em contato dizendo ser de alguma empresa em que a vítima tem cadastro e solicitam um código de segurança. Depois de clonar o WhatsApp da vítima, solicitam aos contatos uma transferência de dinheiro via Pix.

Como evitar: A Febraban aconselha habilitar, no WhatsApp, a opção “Verificação em duas etapas”, e cadastrar uma senha que será solicitada periodicamente pelo app.

Oi, troquei o número

Em outra modalidade de golpe, os bandidos conseguem o contato de amigos e parentes da vítima, e tentam convencê-los de que o número de celular teve de ser trocado. Com esse novo número e foto da vítima, pedem dinheiro emprestado via Pix.

Como evitar: Cuidado ao fornecer dados em redes sociais, por exemplo em sorteios e promoções. Além disso, desconfie sempre que receber uma mensagem pedindo dinheiro. Não faça nenhuma transferência até falar com a pessoa que supostamente está solicitando o empréstimo.

Teste com Pix?

Fique atento ainda se alguém entrar em contato dizendo ser um funcionário de banco ou de alguma central telefônica. Nesse tipo de golpe, o bandido oferece ajuda para que o cliente cadastre a chave Pix. Ele também pode dizer que o cliente deve fazer um teste com Pix para regularizar seu cadastro, e o induz a fazer uma transferência.

Como evitar: “É importante ressaltar que os dados pessoais do cliente jamais são solicitados ativamente pelas instituições financeiras, tampouco funcionários de bancos ligam para clientes para fazer testes com o Pix. Na dúvida, sempre procure seu banco para obter esclarecimentos”, afirma a Febraban.

“Bug” do Pix

Em janeiro, o BC fez um alerta no Twitter sobre uma série de mensagens que diziam ser possível ganhar o dobro de dinheiro ao fazer um Pix para determinadas chaves aleatórias, por suposto “bug” do Pix. “Atenção! Isso é boato”, afirmou.

Como evitar: “Desconfie sempre de promessas de dinheiro fácil recebidas pelas redes sociais. Na dúvida, consulte os canais de atendimento do BC”, alertou o BC.

Chaves: desconfie de links sobre cadastro

Apesar de não ser necessário cadastrar uma chave para realizar um Pix, o cadastramento é “altamente recomendável”, segundo o BC, pela praticidade.

Mas cuidado. O cadastramento das chaves do Pix é feito somente nos canais oficiais da sua instituição financeira. A Febraban alerta que não se deve clicar em links recebidos por e-mails, pelo WhatsApp, redes sociais e por mensagens de SMS, que direcionam a um suposto cadastro da chave do Pix.

A chave pode ser o CPF/CNPJ, o e-mail, o número de telefone celular ou aleatória.

O que fazer em caso de fraude

Em casos de golpes, a orientação é registrar a ocorrência na polícia e, caso queira, entrar em contato com a instituição para onde o dinheiro foi transferido para buscar esclarecimentos.

Se não houver solução por esses canais, a vítima pode recorrer aos órgãos de defesa do consumidor ou à Justiça, informa o Banco Central.

Por fim, é possível registrar uma reclamação junto ao BC, que não interfere na solução de casos individuais, mas fiscaliza os sistemas financeiros e de pagamentos.

Se você não reconhece o Pix registrado (depósito creditado ou debitado de sua conta) ou verificou valores divergentes aos da transferência realizada, é possível registrar uma reclamação nos canais de atendimento da instituição em até 80 dias da ocorrência do fato.

Em caso de fraude, a análise e o eventual ressarcimento cabem ao prestador de serviço de pagamento. Para padronizar essas regras, como prazos de bloqueio dos recursos, o BC criou o Mecanismo Especial de Devolução. Porém, ele só entrará em vigor em novembro deste ano.

Mudanças no Pix preveem limite de valor

No final de agosto, o BC anunciou mudanças previstas nas regras de meios de pagamento digitais para aumentar a segurança das transações. Uma delas estabelece o limite de R$ 1.000 para operações entre pessoas físicas, das 20h às 6h. A medida inclui transferências intrabancárias, Pix, cartões de débito e liquidação de TEDs.

Outra alteração define prazo mínimo de 24 horas e máximo de 48 horas para a efetivação de pedido do usuário, feito por canal digital, para aumento de limites de transações. Além disso, os clientes poderão estabelecer limites diferentes no Pix para os períodos diurno e noturno.

No final de setembro, o BC anunciou novas medidas detalhadas para o Pix com o intuito de aumentar a segurança das transações, entre elas a ampliação do uso de informações para fins de prevenção à fraude, mecanismos adicionais para proteção dos dados e a ampliação da responsabilização das instituições. As medidas entrarão em vigor em 16 de novembro, com exceção do limite das transações, que passa a valer no dia 4 de outubro.

O BC já havia anunciado também novas ferramentas: a de Pix saque e Pix troco, que estarão disponíveis a partir de 29 de novembro deste ano.

Procon sugere limite de R$ 500

No dia 15 de setembro, o Procon-SP se reuniu com representantes do Banco Central e propôs que a autarquia apure qual o valor máximo utilizado pela maioria dos usuários do Pix, e limite as transações a R$ 500 “até que hajam mecanismos de segurança suficientes”.

“Nós reconhecemos os benefícios trazidos pelo Pix e entendemos que não se pode travar o avanço tecnológico, mas é preciso que a segurança do consumidor seja garantida”, disse Fernando Capez, diretor executivo do Procon-SP. “Nós iremos responsabilizar os bancos pelas perdas que o consumidor sofrer com esses golpes”, afirmou Capez.

Se você ainda não tem conta na XP Investimentos, abra a sua!